-

2016���Ї������ИI�Ј��F��r���߄ݷ���

2016/7/17 10:59:32����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

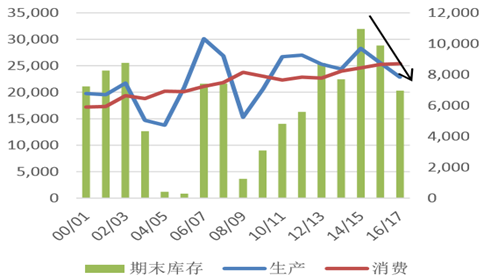

������ʾ�����ڰ������Ї������a���Ĝp�a���AӋȫ�����B�m 5 �����������^ʣ֮��15/16 ��Ȍ��� �p�a������ӭ�� 570 �f���Ĺ���ȱ�ڡ� ��“�����Z”�����IJ������Ӱ푣�16/17 ���ȫ��a���֏Ͳ����@���AӋ�^�mӭ���������ڰ������Ї������a���Ĝp�a���AӋȫ�����B�m 5 �����������^ʣ֮��15/16 ��Ȍ��� �p�a������ӭ�� 570 �f���Ĺ���ȱ�ڡ� ��“�����Z”�����IJ������Ӱ푣�16/17 ���ȫ��a���֏Ͳ����@���AӋ�^�mӭ�� 650 �f���Ĺ���ȱ�ڡ��^ȥ 5 ��Įa���^ʣ��ȫ����Ӌ�˼s 2000 ���f������ĩ��档�ڃ��깩��ȱ�ڵ������£� ȫ������AӋȥ����� 1200 ���f����������M���AӋ�� 2016/2017 ���ĩ���� 38.89%���ӽ� 2009 ���ˮƽ��

ȫ����ƽ���

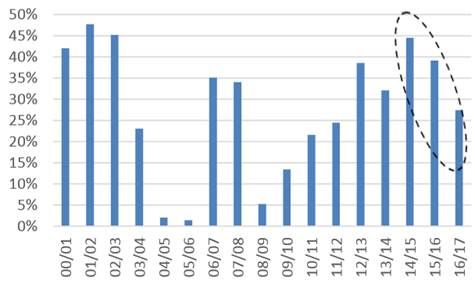

�������Q������r������2016 �������ȣ����ڰ����M���_ե�ڣ�������֣����H�Q������̎���^ʣ��B���� 2017 ���ϰ��꣬�S���������N���ꮅ���������������Ѓ��Fȥ����A�ڣ��� ���Q����ƫ�o���Q�����ŏ��^ʣ�D��oȱ����ζ�����H���ǬF؛�Ј����F�����Ĺ��o��ȱ��

ȫ��ԭ���Q��������λ��ǧ����

�����������Ǯa�����Q����ռ��ȫ��sһ��ķ��~��������Ҫ�����a�����������ϲ� 15/16 ե�� ��Ӌ�a�� 3120 �f����ե��ĩ����ѽ����O��ˮƽ�������ǃrҲ��˝q���vʷ�¸ߡ��������ϲ� 16/17 ե����4 ��-���� 3 �£��AӋ������ե��С������ 5%������ 6.2 �|������ ����������AӋ������ 44%���Ƿ�Ҳ�֏��� 135 ǧ�����ң��Ǯa���AӋͬ������ 380 �f�� �� 3500 �f������ĩ����AӋС���֏ͣ�����̎�ښvʷ��λ�������ǃr���^�m��̽�¸ߡ�

����ƽ�������λ��ǧ����

�������Ȱ��ǃr���ׁ���/50kg��

����2015/2016ե�����������ɺ����u�����F�p�a����Ӌ��ե���H��9400�f����ͬ���½�1200�f���� ���� 11%�����ڮ�ǰ�ɺ���Ȼ���m���AӋ 16/17 ե�����Ǯa���B�mС���»��� 930 �f���� �AӋ��Ҫ�����M�ڇ�ӡ��ȇ�������S��������λ���Ķ��� 16/17 ե��ĩ��̩�����͎�����M�Ȍ��ص�����ˮƽ 42%���ҡ�

̩���ǹ���ƽ�����ǧ����

̩��������M��

����ӡ�� 2015/2016 ե�����ڸɺ�Ӱ푣���Ӌ�a��ͬ���½� 11%�� 2520 �f�����������ڳ����̎�� �vʷ��λ����˼�ʹ�p�a��ե��ĩ���ˮƽ��̎�� 1000 �f�����ҵ��^��ˮƽ���M��ӡ�Ț�����AӋ2016���ļ����L���������_���vʷͬ�ھ�ֵ�� 106%��������2016�괺���� �ɺ��������a�^�R����ʩ������Nֲ���F���y��ԓ��Nֲ��eͬ���»� 30%���Ķ��춨ӡ�� 16/17 ե���^�m�p�a�Ļ��A���AӋ�a��ͬ���^�m�½���s 8%�� 2330 �f���� �AӋӡ�� 16/17 ե��ĩ��挢���� 700 �f�����ң�ȥ����ٶ��^ 15/16 ե�����@�ӿ졣

ӡ���ǹ���ƽ�����ǧ����

ӡ�Ȏ�����M��

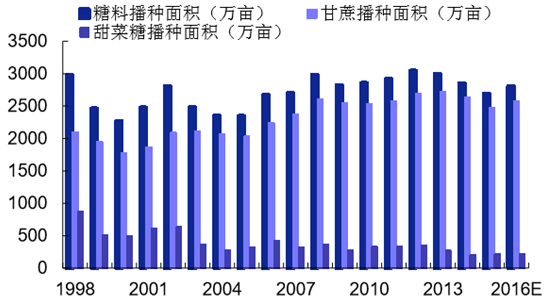

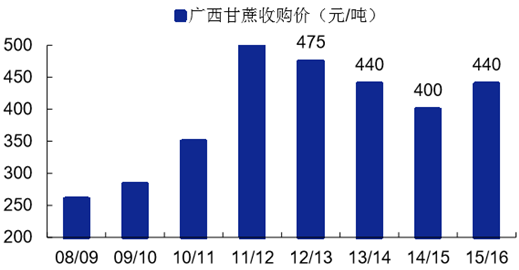

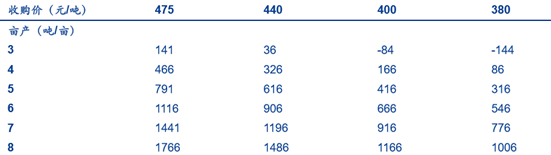

�������ȸ���Nֲһ���� 3-4 ��һ���ڡ���݆ 2013 �����ϲ��N��e�_ʼ�½���Ŀǰ�M����һ݆�ķNֲ��e���L�ڡ�2015/16 ե����ȫ�����ϷNֲ��e 2691 �f����ͬ�Ȝp�� 158 �f�������У�����Nֲ��e 2474 �f����ͬ�Ȝp�� 167 �f������� 217 �f����ͬ������ 9 �f������ 2016/17 ե����ȫ������ ���N��e��ƽ���������������Ǖ��ϵĔ������AӋ���� 10%���ҡ�������ُ�r����ߣ����ƄӸ���Nֲ��e��������Ҫ������2015/16 ե�����V��������ُ�r ���{ 40 Ԫ/���� 440 Ԫ/�����������a�ɱ����Ӽs 400 Ԫ/����ͬ�r�����ڜp�a�����£�������ե���½�����λ���N�M�����ӡ������{�е�֪��Ŀǰ�V��ƽ�����a�ɱ��� 5600 Ԫ/������ ����I���_ 6000 Ԫ/�������p�a�����£��ɱ����ǃr��֧�Ρ�

���ϲ��N��e�_ʼ����

�V��������ُ�r�_ʼ���

����Nֲ����

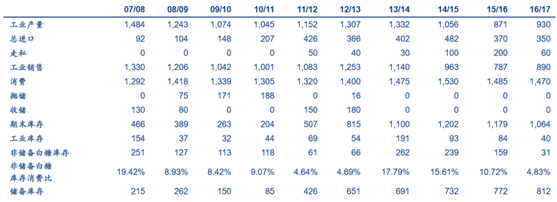

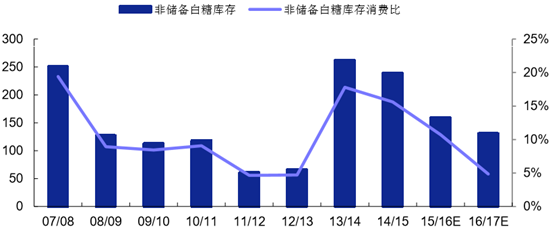

�����������Džf������15/16 ե����������ե�� 1.25 �|����ͬ�Ȝp�� 887 �f�������� 6.6%��ȫ ������ƽ���ήa 4.6 �f����ͬ�Ȝp�� 54 ������У����� 4.7 �f����ͬ�Ȝp�� 36 ����� �� 3.6 ����ͬ�Ȝp�� 180 ��� Ŀǰ��15/16 ե���ѽ��^�룬��ե�����Ǯa�� 870 �f����ͬ��ȥ��ͬ����ե�� 1055.6 �f�� �p�a 195.6 �f�����_�� 05/06 ե��ˮƽ�����У����ǽ��� 18.8%����������a 10 �f������ �� 10.2%���S��ȫ�����ϲ��N��e����ߣ��AӋ 16/17 ե�������Ǯa��������� 940 �f����

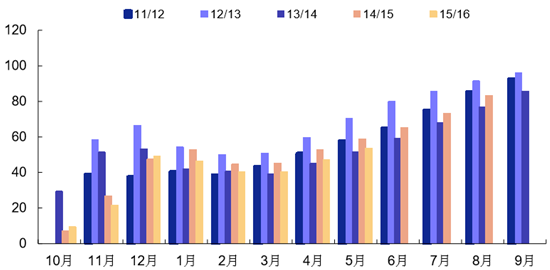

�������ڃ���r��Ĵ��ڣ��M���c��˽�����LJ��Ȱ��ǃr���߄ݵĺ���׃�������մ�ǰ�A�ڣ� 15/16 ե�����M�����~ 189.5 �f����15%�P����+�M���Ԅ��S�� 190 �f����50%�P����=380 �f�������M���������ǣ��S����P���ٷ��������~������M���џo���ɈD����ֹ 2016 �� 6 �� 22 �գ�̩�����������~���ǃr�Ѹ��ڇ��a�ǃr�������ո��ǃr�քe�� 183��444 Ԫ/���� ���~�ȃ�����Ҳ���� 1000 Ԫ/�����S�����~������M�������Ĝp�٣����Ȱ����M���������@�ž������������͡�5 �°����M �����H 14 �f����ͬ���½� 38 �f����

���~�Ȱ����M������

�¶Ȱ����M����

�����������Džf��������ֹ2016��5�µף�ȫ����Ӌ�N��465.52�f����ͬ�Ȝp��151.91�f�����p��32.64%�� 5 �£�ȫ���N���� 53.51%��ͬ�ȷž� 5.18%�����У����Ǯa�N�� 51.97%��ͬ�ȷž� 6.86%�� ������N���� 67.77%��ͬ�ȼ��� 11.05%�� ͬ�r���������׃r����µ��������ǺͰ���֮�g�ăr���ѽ����^ 2000 Ԫ/�����������c���� �ľ�r����������M�Mһ���յ��D�����AӋ��2015/2016 ե�����������½��� 1485 �f����16/17 ե���������� 1470 �f����

ȫ���¶Ȱ����N����

���Ȱ��ǹ���ƽ���

���Ȱ��ǎ�����M��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �Y�I�¼oԪ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Qʢ��

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- �ӱ���Ͷ����ݴ�����̫�У��B��Ժ�_�I��Y ���o�r�⣬��ů����

- "���M����չ�Pӛ��" ϵ��ҕ�l�������v�̻��

- ���|618���������ټӴa�������I�NӋ�������̼Ҍ��F30�|�������L

- 2025�ɶ��l���Ą��I�B �ɶ��YƷչ�����Ą������

- Tier 1���̵���Ӳ�����x

- �����Ї��Ј�ǰ�����߉��I�I���^Quintus�Ƽ���������ԣ�����ȫ��λ���Ձ�̫�^����

- ��֪���c�Ϻ������Ƽ��F�_�ɑ��Ժ���

- �B������Ư�ƴ�ِȫ�Ƿ��v������ɴuȫ��֧�֣��B��|�ٖ|��ZL��ِ����܊

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2