-

2016���Ї����ИI�r���߄ݷ������Ј�ǰ���A�y

2016/7/17 10:43:23����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

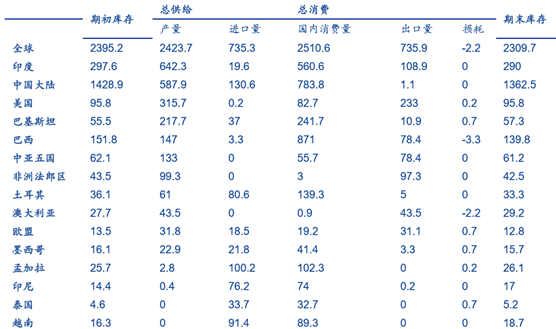

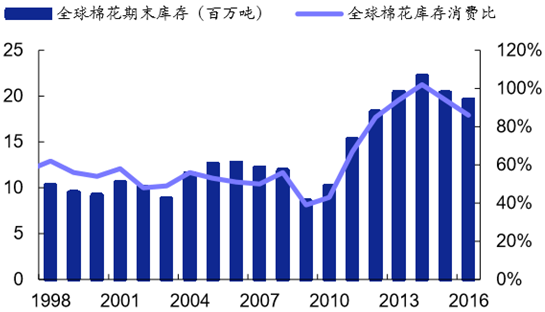

������ʾ��2015/2016 ���ȫ�����Nֲ��e�AӋ�½� 7%�� USDA ��Ӌ��2015/16 �� ȫ�����a���_��2423.7�f������ĩ���С�����{��2309.7�f����ȫ���������Ȼ���� �M�� 2015 ���_ʼ��ȫ�����_ʼ�M��ȥ������ڣ�����2015/2016 ���ȫ�����Nֲ��e�AӋ�½� 7%�� USDA ��Ӌ��2015/16 �� ȫ�����a���_��2423.7�f������ĩ���С�����{��2309.7�f����ȫ���������Ȼ���� �M�� 2015 ���_ʼ��ȫ�����_ʼ�M��ȥ������ڣ�ȫ����������M�ȸ�λС�����䡣

2015/16 ȫ��������ƽ������f����

�����a�����a��

ȫ����������M�ȸ�λС������

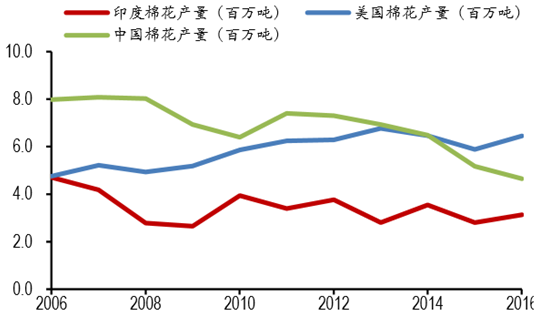

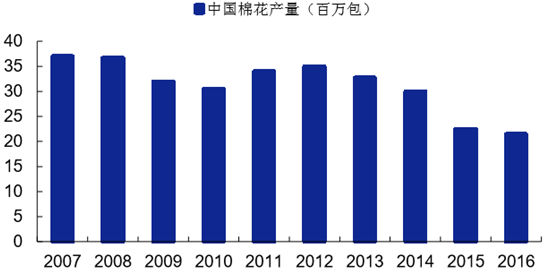

�����҇��� 2011 ���� 2013 ���B�m���ꌍʩ���R�r�Ճ����ߣ� �� 2014 �ꕺͣ�@һ���ߣ��Ğ����½��ޅ^�_չ"Ŀ�˃r��ԇ�c"�����������N��e���»� ���� 2014-2016 ��������a�����m�p�a��2015 ��ȫ�������a�� 560.5 �f������ 2014 ��p�� 57.4 �f�����½� 9.3%������ USDA ������A�y��2015/16 ����҇��������a�� �� 587.9 �f������ 2014/15 ���С�����{�������M���棬��ǰ��������Ӱ푣��҇������m����ߎ�棬���Ͻ������Љ������µļ��� ��Iӯ�������½�,ͬ�r�M��������������,���ȸ߳ɱ����½����꼏���ИI��Խ�ϡ��ϼ��� �Ȗ|�ρ��ͳɱ������D��,���������M����

�Ї����a��

�Ї��������M��

�������M��ȥ�������

�Nֲ�����½����Ӳ��N��e���m�½�

���M����

���̘I���ͬ���½�

���μ����I���ٷž��������½�

�������H���r���� 2011 �� 3 ���_����ֵ����m�µ��� 2015-2016 ��S�� �� 0.55~0.65 ��Ԫ/���^�g��ʎ�����������M��ȥ������ڣ��������Ȼ�����������μ����� �Iӯ�����ѣ������M�����ּ�����I�D���������ͳɱ��|�ρ��^���������p���� �棬�������������o�Џ��ԡ����χ����������Ĵ��ڣ�����������δ�õ���Ч����ǰ���� �����߂�ţ�л��A���AӋ������ȥ����������L��2015-2016 ��������r���� 11700~13600 Ԫ/���^�g��λ�ַ���

����������ƽ���

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- ��������Ƥ���������£�㼑г�M�@�����죡

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2