-

2016���Ї��ҕُ���ИI�Ј��F��lչڅ���A�y

2016/7/17 10:46:41����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���҇��ҕُ��М����ƶȡ�Ŀǰ��ȫ��������������V늿����C�l�\�I���յ��ҕُ����I���� 34 �ҡ����У���̖���wȫ�����ҕُ����I�� 11 �ң����wʡ����� 15 �ң����w��ʡ����� 1 �ң����w��������� 3 �ң����w������� 4 �ҡ������҇��ҕُ��М����ƶȡ�Ŀǰ��ȫ��������������V늿����C�l�\�I���յ��ҕُ����I���� 34 �ҡ����У���̖���wȫ�����ҕُ����I�� 11 �ң����wʡ����� 15 �ң����w��ʡ����� 1 �ң����w��������� 3 �ң����w������� 4 �ҡ�

�ҕُ����I���w�ֲ���r��

���w������I������������I���Qȫ��11��Vُ��h��ُ���ҕُ���ُ��|��ُ �����ُ��Ҽ�ُ��L��ُ��옷ُ� �r��ُ�����ُ��ʡ��15�ۼ�ُ���ͥ���M���˼�ُ����Zُ����� ُ���Ӽ�ُ��g�vُ�����ُ��Vُͨ� �˺�ُ�����ُ���˼ُ���ǿ�ُ�ÿ��� ҕُ������ҕُ����ʡ��1����ُ���l��������3�ُ���l����ȫ��ُ���l��������ُ���l������4����ُ�����ُ��ҕُ���ُُ����������IҎģ�����ҕُ���Դ�������I�������������V���ҕ����l�����͡��V����_�ҕ�_���������k����Ҏ�����ҕُ����I���H��Ҫ�������Ĺ�Ŀ���顢�aƷ�|�����C�ȱ����wϵ���������І����Y���_��һ��Ҏģ��ȫ��������ُ���l�������� 1 �|Ԫ��ʡ�������^��Ȳ����IJ����� 5000 �fԪ���еؼ������^��Ȳ����IJ����� 3000 �fԪ�����Շ��Ҍ���IҎģ�Ą��֘˜ʣ�Ŀǰ�� 85.3%�ҕُ����I���N���~���^ 1 �|Ԫ���_����������I�˜ʡ�

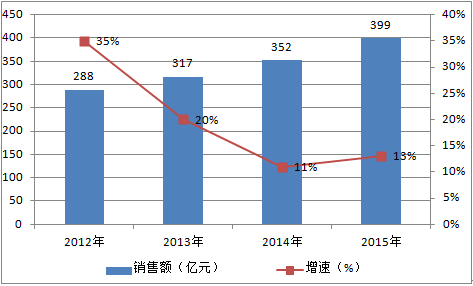

����2015 �꣬������������V늿��������\�I�� 32 ���ҕُ����Iȫ�ꌍ�F�N���~ 399 �|Ԫ��ͬ�����L 13%��������ӿ� 2 ���ٷ��c���� 2013��� 2012 ��քe�ž� 7 ���� 22 ���ٷ��c����������MƷ���ۿ��~���ٸ߳� 2.3 ���ٷ��c���Ȱ�؛���N���~���ٸ� 9.6 ���ٷ��c��

�ҕُ��I�N����r

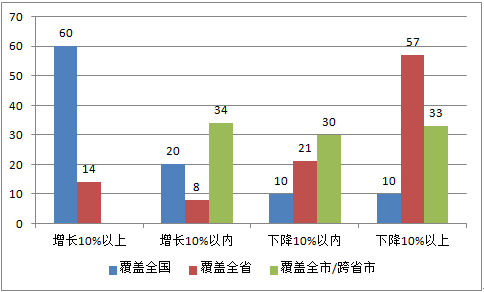

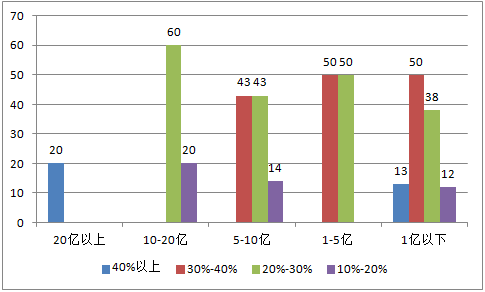

�����ҕُ����I��̖���w�����c�N��Ҏģ���P����̖���wȫ���� 11 ����Iƽ���N���~ 25.1 �|Ԫ���߳��ИIƽ��ֵһ�����ϣ���̖���wʡ����������Iƽ���N���~�քe�� 7.1 �|Ԫ�� 3.4 �|Ԫ�����ИIƽ��ˮƽ�քe�� 5.4 �|Ԫ�� 9.1 �|Ԫ���������ϵ���I���N���~���F�»������N��Ҏģ�������N���~�� 10 �|Ԫ���ϵ��ҕُ����I���а딵����ͬ���������^10%�����N���~�� 5 �|Ԫ���µ���I�t�ձ���F�N���»���

�N���~���L��r�����%��

�����ҕُ����I��Ŀ�˿͑�Ⱥ�Ĺ�����ȡ���T�Ʒ�ʽ���ҕُ����Iͨ�^����T������������Ʒ��Ϣ���������TȺ�w�xُ��Ʒ��ᘌ��ԣ������c�͑��L�ڷ����Ĺ����Pϵ��������I�Ј���������2015 �꣬�ҕُ��I���T�����ѽ����^ 6819 �f�ˣ�ռȫ�����˿ڵ� 5%��ͬ�����L 17%�� �ĕ��T�ֲ���r�������ҕُ����I�ĕ��T�˔��ձ鶼�ڰ��f���ϡ����У���̖���wȫ�����ҕُ����I���T������ 200 �f�����ϣ����wʡ�����I���T������ 10 �f-200 �f��֮�g�������w�������I���T�˔��t���@�^�٣������� 10 �f�����£��H���ٲ�����I�ĕ��T�� 10 �f-100 �f��֮�g��

���T�˔��ֲ���r����λ��%��

�����ҕُ�ﺭ�w��Ʒ�_�l����Ŀ�Ʋ����}�����͡��ۺ���յȭh���������˔����fӋ�ľ͘I��λ��������͘I���������@�����á�2015 �꣬�ҕُ����I���ІT�� 16.6 �f�ˣ����^ 1000 ���T������Iռ 45%���ҡ�

���N���~ռ����r����λ��%��

2015 �꣬�ҕُ��Iƽ��ë���ʞ� 30%���c���y��؛�I�� 17%�;��|�̳ǵ� 13.3%��ȣ��ڽ��IЧ�淽��������@���ݡ����c�yӋ�� 30 ����I�У���7%����Ië�����_��40%���ϣ�37%����Ië������30%-40%֮�g��47%����Ië������ 20%-30%֮�g��ë���ʲ��� 20%����I�Hռ������ 9%�����У��옷ُ�I�I���� 29.6 �|Ԫ���������ӽ� 1 �|Ԫ���|��ُ������ĸ��˾�|��������ҕُ���c����̄ՠI�I�����_ 95.5 �|Ԫ��

����̖���w����������̖���wȫ������Ië����ƽ���� 31%�����У�45%��I�_���ИIƽ��ˮƽ�����wʡ�����I�����������յ���I�t���λ�ھ�ֵ���¡������N���~Ҏģ�������N���~ 20 �|Ԫ���ϵ���I�������� 20%-30% ��ë���ʣ������ИI��ֵ�������N���~�� 10 �|Ԫ���µ���I�У������ ��ë���ʳ��^ 30%��

ë�������L��r����λ��%��

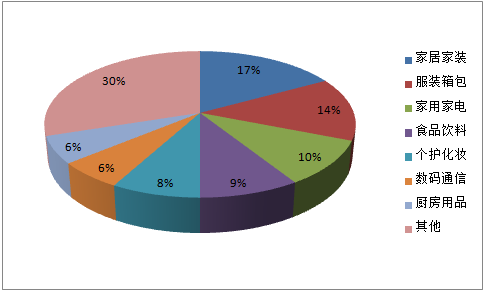

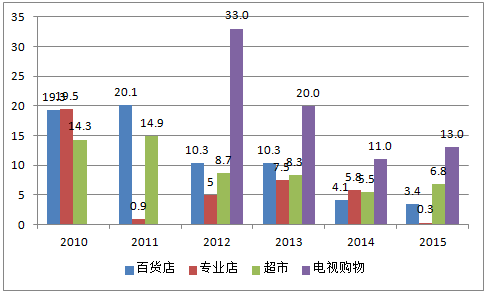

����Ŀǰ���ҕُ����I�N����Ʒͬ�|���F���^����أ���I֮�g��Ʒ �N�eС�����ڼ����I��Ĵ�ֱ���I�lչ���㡣�� 17 ����Ʒe�У� ռ���N���~���� 10%�����ϵ��мҾӼ��b�������������ü�� 3 ��� Ӌռ���_ 41%���˳����ϵ��ҕُ����I�N�ۼ�늡������������o���y�� �ҾӼ��b�͔��aͨ�����Ʒ��

��Ʒ�N�۽Y����r����λ��%��

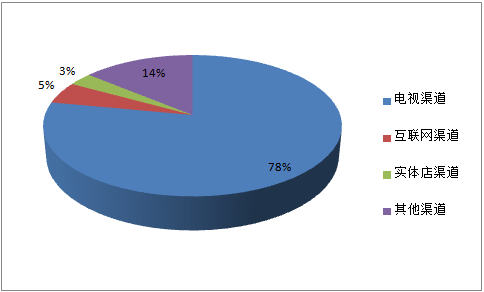

�������y�ҕ���������ҕُ����I����Ҫ�ĠI�I�����Դ��ռ��Iȫ�����N�ۿ��~�� 78%�����옷ُ�����@ʾ��2015 ��ԓ��I�ҕ�����N������ռ������� 57.4%���h���ھW�j��������������� 12.1%�� 13.9%��

�����S�������ҕ��ȫ���ƏV����ý�w���g����څ���죬���W���Ƅӻ��W���d�𣬾W�jý�w���֙Cý�w������ʽ�W�j�ҕ����ý�w��ʽ����ӿ�F���ҕُ����IҲ�e�O��չ�����YԴ������ֱ�^�ԏ��������ٶȿ�����c���ҕُ����I�����lչ“����”+“С��”���N��ģʽ���ԝM���Ñ��Ă��Ի����|��ُ���ͬ��Ļ�Ķ�ý�w�M���ЙC�ںϣ��Ƴ����Ż��ӡ��ҕ�Fُ�������N��ģʽ��Ŀǰ�ŷ���̖�ѓ���ӆ��Ñ� 5.6 �f�ˡ����⣬�ҕُ����IҲ�e�O��չ���w�w�ꡢ�Ԓ�N�ۡ�Ŀ��N�۵�������

�������N���~ռ����r����λ��%��

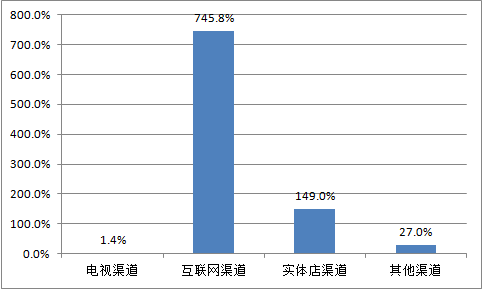

�������N���~���L��r�����%��

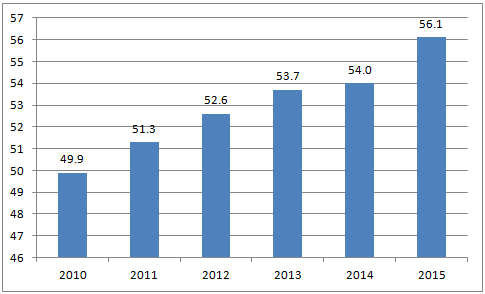

������������҇���������ƶȸĸﲻ�������������wϵ���ཡȫ�� �����������������M���������M�A�ڡ�"ʮ����"���g���҇���悾����˾� ��֧��������r������˾�����������քe���L8.5%��10.5%�����ڽ� �����L�ٶȣ����l�B�ϡ�����t�����U�����˔�������L 5.8%�� 7.4%�� ���M�Ј�Ҏģ���m�U��Ŀǰ�҇�������MƷ���ۿ��~ͻ�� 30 �f�|Ԫ���Ј�Ҏģλ��ȫ��ڶ����H�������������M���������L��ؕ�I������ �� 66.4%������Ͷ�Y�ͳ��ڣ����M���ɞ����ӽ������L�ĵ�һ��������� ���M�̼������M��2015 ���҇���悻����_ 56.1%�����y�㣬"ȫ��ɺ�" ���ߌ�ʹ�҇��³����˿�ÿ������ 500 �f���ң����H���M�����������L�� Ҳ�����ӽ������t����ס�������P�a�I���ٰlչ�����M�Ј�Ҏģ���m�U�������ҕُ���ИI�lչ�ṩ���õ��ⲿ�h����

2010-2015 �������՚W���M���H���٣���λ��%��

2010-2015 ���Ї���悻������L��r����λ��%��

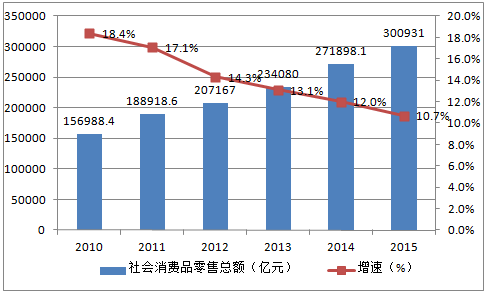

�����������������MƷ���ۿ��~�������L�����M���ڽ������L��ؕ�I�ʲ�����ߣ������M�����L�ٶ������ž���“ʮ����”�r��������MƷ���ۿ��~������L 13.9%����“ʮһ��”���g���� 4.2 ���ٷ��c��“ʮ����”���g���M����������䣬�� 2011 ��� 17.1%���͵� 2015 ��� 10.7%���c��ͬ�r����ͬ���ۘI�B֮�g�����ӄ���2015 ������ۘI�B�N�۾������ž������̄ղ��O�y��2015 �곬�С���؛��͌��I���N���~�քe���L 6.8%��3.4%��0.3%��������ͬ�ڷքe���� 1.3��0.7 �� 5.5 ���ٷ��c��2015 ��ȫ���W�������~ 38773 �|Ԫ�����������L 33.3%�����ٱ�����ž� 16.4 ���ٷ��c�����ۘI�B֮�g���Ҹ����������ǾW�jُ����ٰlչ���Ӵ����ҕُ����I���ⲿ����������

��������ۘI���I�B�N��������r����λ��%��

�����ҕُ��lչڅ�ݣ�

����2016 ����“ʮ����”�_��֮�꣬���m�ȔU�����M�����ͬ�r�������M�I���Ƅӹ��o�ȸĸ���������I�̄հlչ�³��B�����M���Q��ͨ�����M�Y���������������M�ɱ����l�]���M���������L�����������á��ڄ��¡��f�{���Gɫ���_�š������İlչ�������I�£��ҕُ������D��׃��^�g���������M�ҕُ�﹩�o�ȸĸ�ӿ켼�g���aƷ�����յ�ȫ�愓�º��������U���ҕُ���ИI����Ʒ�ͷ�����Ч���o���M�����M���������L�����������͂��Ի������|�Ļ������B�h����Ҫ��

����һ���Ј�Ҏģ�M��ƽ��څ������L�A��

������ǰ���҇����M�Ј��lչ�F��ͭh���������@���ơ����ȣ����l�� ������M���ݺ����Mģʽ���ڰl��׃�������M�|�������M�h��������ƣ� �����ڸ��ÝM���������M��������Ҫ����Σ��������M���ʬF����ע���� �ĝM�������|�����������������|�aƷ�����������M����ģ�������� ʽ���M���Ի����ӻ����M��һϵ���D׃�������ڌ��F�����|����Ч������L������S�����Q��ͨ�wϵ�ĸﲻ�����M���Ј������Mһ��Ҏ������ �M�h���^�m���ƣ������ڼ��l�Ј������̈́����������������M���o�ȽY�� �Ըĸ�ı����£��҇����M�Ј�������ƽ�������lչ���^�m�l�]֧�ν��� ���L�Ļ��A����Ҫ�������ҕُ��lչ�߂����õĺ��^�h����

2010-2015���Ї�������MƷ���ۿ��~����λ���|Ԫ��

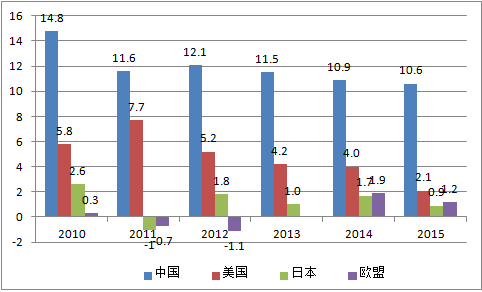

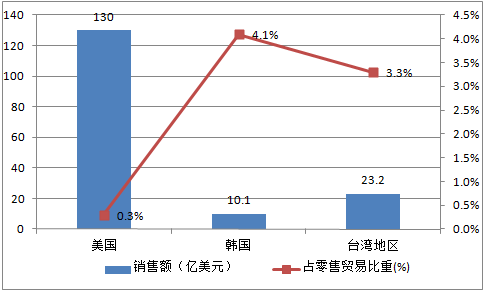

�����ć���lչ�����������n�����Ї��_�����ҕُ�������ۘIռ������Ҫ��λ�����yӋ��2015 ���������_���^���n�����ҕُ���ИI�N�ۿ��~�քeռ�����Q���N���~�� 0.3%��3.0%�� 3.4%���քe���҇��ҕُ���N��ռ�ȸ߳� 2.3 ����23 ���� 26 ��������^���ԣ��҇��ҕُ�����о�İlչ�������Ј����g���AӋ 2016 ��ȫ���ҕُ����I���N�۽��� ���������_ 15%���ӽ� 460 �|Ԫ��

2015 ���������n�����Ї��_���ҕُ���N����r

�����������������I��δ����Ҫڅ��

������������S�����W���֙C��ُ�������lչ�������M���T������׃���͑������������������M���D�Ƶ��W�j����ُ��ҕُ����I�c���ی��w��һ�����R���ԾWُ�ĸ����������ҕُ��ȫ�����I�N��څ�ݣ����y��һ���ҕ���������ҕ���W�j PC �ˡ��ƄӽK�ˡ�IPTV�����w�ꡢ�V�������|ý������T�I�N�ȶ������ں��D׃���ҕُ���c�W�j���ƄӽK�ˡ����w���ںϰlչ��ȫ����

����1���F����Ϣ���g�lչ�����®���“���W+”���a�˂��y�ИI�lչ�̰���ӄݣ��U�����ܱ���Ⱥ���ҕُ����ʰ�lչ������“���W+�ҕُ��”�ǰlչ�½�������Ҫ�e�룬�����ڽ�����Ч���������M�;͘I���Ƅӂ��y�̘I�W�j�������ܻ�����Ϣ�����졣���M���x��ͨ�^�ҕ߀�ǾW�j���ף���Ҫ���]��Ʒ�|�����r�����Ժͽ��װ�ȫ�����ء��ҕُ��;W�j�ںϲ����ܽ�Q�@Щ���}��߀�������������M�w�����ںϰlչ���ɞ����M�³��B����څ�ݡ��������ҕُ����I���Ѱlչ�ƄӶ����� 2016��ĺ��đ��Ժͽ��Iģʽ�D����������Ҫץ�֡�Ŀǰ�W�j���ƄӶ˵ĸ��N�����У��ź� APP ����ã�Ҳ�� 2016 �������I�����lչͶ�Y�����d�������ҕý���c�֙C�K�˿���������ʹ�ҕُ��“��ý�w��”�����ܻ��������µ����M�w���{�飬31 ���ҕُ����I�У�29 �Ҍ��ƄӶ�APP �����ֿ��ÑB�ȣ�ռ 93%��27 �Ҍ��֙C�ųֿ��ÑB�ȣ�ռ 87%������ُ���l�����Ƴ��Ƅ� APP �r��ÿ��ֻ�ж���ʮ��ӆ�Σ��F��һ�����N�����_�����f��ӆ�Σ�2015 �꣬�|��ُ����ƄӶ˳ɞ�H�����ҕ�ĵڶ����N���������옷ُ�ƄӶˠI�I����ռ�ȏ������ 9.6%������ 2015 ��� 12.1%��

����2�����ی��w���m�ܾW�jُ��_���^���������w�ă��݅s�o���� ����ُ������ȡ�������� O2O�����Ͼ����ںϣ���δ����̰lչڅ��һ �ӣ��ҕُ��ȫ�������I�^���У��ҕ�ƏV�͌��w�w���ں�ͬ�ӄ��ڱ� �С������ҕُ����I�N�۵Ĵ�����Ǿ�Ʒ���r���ǎװ�Ԫ������ǧԪ�� ���M�ߵ����w��F���w�����ۺ���շdz��б�Ҫ��δ���ҕُ��lչ ���w���I�������ճ���ǽ��I��ʽ����Ҫ�a�䡣���]���_�k���w��ɱ� �^�ߣ��AӋ�ҕُ����I��ͨ�^�ɷN��ʽ��չ���w���I��һ���Խ��C���� ���w�w�꣬�����c�S��ֱ�N�ꡢƷ�Ƽ��˵������

����������I�g���������������ӿ�

�����S���ҕُ��������Ѹ�Ͱlչ���ҕُ���ИI��������ӄ����� �~�ĸ��w�ɱ������ɱ���ʹ�ҕُ����I�ļ沢�ؽMڅ�ݼӿ죬ʹ�ҕ ُ����I�������ϰlչ�����������w�������������һЩ�ҕُ����I�� �IҎģ�����U����Խ��Խ�ܵ��Y����A����옷ُ�@���˺���Ͷ�Y�����Ůa�IͶ�Y���𡢼tɼ�Y����Ӌ 3.3 �|Ԫ��Ͷ�Y�� ͬ�r��������������ҕُ����I����ȡ�����ԫ@�ø���İlչ�� Ŀǰ���кܶ��ҕُ����I�\�����У����������ߡ����ɺ�ý�w���Ե��� �ƣ��ҕُ����I������֮·��M׃�������Y���\������I�����YԴ���ϡ� ���FҎģ����������a�I朡������F����I�ƶȺͷ��������Y������Ч; �����������ҕُ���ИIδ�������lչ��

�����ġ��Iģʽ������I�����YԴ

������ǰ�ҕُ����Ҫ��“����Ʒ��”�������N�ۡ�ُ�N���I���N���Iģʽ��δ���ϠI�N���ɞ��ҕُ���ИI�ı�Ȼ�x��ý�w�lչ�����®���ԭ�е�ý�w����ܵ��¼��g�ě_�����a��׃��W�jُ���S֮Ѹ�����𣬳ɞ����ֿɟ��ُ��ģʽ���W�jُ��İlչ������һ�ɶ�N�I�Nģʽ���a�c�ںϵij��������W�ںϼ��g�İlչҲʹ�ҕُ��;W�jُ�����ģ���������AҊ����ͬ�I�Nģʽ�c���g�g�Ĺ�ͬ�lչ���Ǵ����څ����ý�w��ƽ�_���ϠI�N�ݱ؞��ҕُ���ИI������һ݆�ķ��s��

�����塢��Ʒ���ջ����c���������@

�����������M�����M��������Ҫ�����m���������M�İlչ��Ҫ���ҕ ُ��I�N�����Ă��y�Č������Ʒ��u��������Ʒ�D�������M�߸��� ���ܵ���ɫ����������M�w�{���@ʾ�����L�� 32 ���ҕُ����I �У������l�����÷�"����"�ķ������Ʒ��"����"�"���U"�"��ͥ �b��"���δ���lչ���g�^���Ј�ǰ�����������磬�|��ُ���l���\�I ���µ����η��մ��ڣ��Ƴ����T���ξ�·�����c�N�ۣ����Ϻ����и���@ �^�Ƴ��Ӱ巿��ּ���V��͌��|��ُ���Ƴ���ͥ�b����հ�K��һ�� ����x���|�ľ���ȫ��λ�w

��������“�߳�ȥ”�����DZ�Ȼ�x��

���������n���յ��ҕُ��lչ��������ć��Ҷ����ҕُ��ҕ��ռ�I�� ���Ј������Ͼ����YԴ����Ч;�������n�����ҕُ����������ґ��ԣ� ֧���ҕُ�﹫˾�_��Խ�ϡ�ӡ�ȡ�̩�����R�������Ȗ|�ρ��Ј����Ą� ���N���n����С��I�aƷ�������n���aƷռ�亣���Ј��N����Ʒ��70-80%�����Ƅ���С��I�~�������Ј����˷e�O���á��S���҇�"һ�� һ·"�lչ���Ժ��o�ȽY���Ըĸ����������ȮaƷ"�߳�ȥ"���� ��"һ��һ·"�ؾ��YԴ���ɞ�δ���İlչ����늄�ُ�����߂��@����� ���ݡ�������I���Zُ���Ⱥ��c�W�������������_˹�ȇ����_չ�羳�Y Դ������̽�����ȮaƷ�߳�ȥ������aƷ���M���Ļ��ݹ��Aģʽ��

�����ߡ����Iģʽ�����ήa�I�����

��������ÿ������a����ͨ�����M���h�����_��������߶˻������ƻ� ���Ծ��ʌ�ʩ���ҕُ����I�e�O̽�������ήa�I朝B������lչ���� Ʒ�ơ������羳��̡��Lԇ�a�N���ӵȡ��ҕُ����I�ܽ^���ӽ��S�� �ͽ��N���ṩ����Ʒ���e�O�B���ήa�I朣�����Ҫ����Ʒ�x���_�l���� �����әࡣ�@���������w�F���M�ߵ���Ը��Ŀ�����F꠵�˼·�������� �ؚw��"�����M�ߞ����ģ����̘I�鱾����������"�����۱��|�� ���ҕُ����I��չ�羳��̘I�՞�������ǰ��؛���w��һ�ӣ�һ Щ�ҕُ����I�����I���ƣ��۽�����߶���Ʒ����Ո�н�����۹���� �ڇ��H�Ј����x؛���M�㲻ͬ���M�ߵ�����Q���y��ُ��ʽ�ϵ��x؛ �y��Ʒ�|��Ȇ��}�����磬2015 ������I���Zُ���l���c�����羳��� ƽ�_����ُ��ʽ���s�����羳��̺��Y��˾��������ȫ���Ҽ��ҕ�ˡ� PC�˺��ƄӶ���λһ�w�ғ��ЬF������ O2O����չʾ���ܵĿ羳���ƽ �_������ُ����؛Ʒȫ��ֱ�ӏć���S�������M؛��ͬ�r߀����Ʒ���̵� ��ֱ�ڙࡣ

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��ԭ��������2025Ʒ���������M�ߵؘ���Ʒ�����l�����d���

- ���������e��ʳ���Ƃ��y߅�磬�p�������L�I�N�D��

- �ٵÄ�ˮ���p�߶����g�ƾ� ���ܸ߶˶��ƃrֵ�˗U

- ε�{���������ҹ�ͬ���o��MUJI�oӡ��Ʒ�����Є�����f��

- ���A��ժ��ȫ��������λ

- ̽Ұ���OӋ���O�Ĭ���L���҂������u�aƷ�����Dz�������cɽҰ֮�g���Ƕ�

- ������ɵ��������r������ИI�ġ��ʵ��ߡ�

- �ط���У���á���˼���n�����O�����ؾS��

- ǰ������I�������w�lչ������� �N������ͬ�����L�ٷ�֮���c��

- �мZ�����朄��µĵ�߉�������Ӟ�����Q���H���}

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2