-

2016���Ї��������b�ИI�Ј��F��lչǰ������

2016/7/3 10:40:10����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

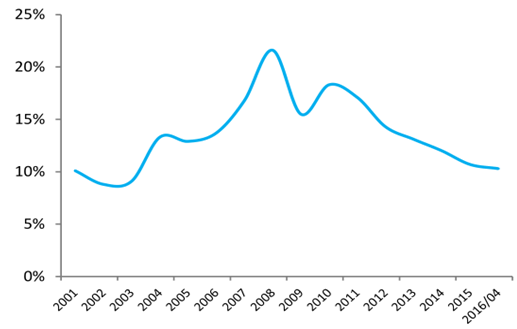

������ʾ�������@ʾ�� 2016 �� 1-4 ��������MƷ���ۿ��~ 102670 �|Ԫ�� ͬ�����L 10.3%���^ȥ��ͬ���»� 0.1 ���ٷ��c��CPI ͬ���ϝq 2.2%���^ȥ��ͬ���ϝq 0.9 ���ٷ��c�����M���H���� 8.1%���^ȥ��ͬ���»� 1.���������@ʾ�� 2016 �� 1-4 ��������MƷ���ۿ��~ 102670 �|Ԫ�� ͬ�����L 10.3%���^ȥ��ͬ���»� 0.1 ���ٷ��c��CPI ͬ���ϝq 2.2%���^ȥ��ͬ���ϝq 0.9 ���ٷ��c�����M���H���� 8.1%���^ȥ��ͬ���»� 1.0 ���ٷ��c�����w���ԣ����M��h��δ�����@���ơ�

������MƷ���ۿ��~��Ӌ����

CPI ��Ӌ�q��

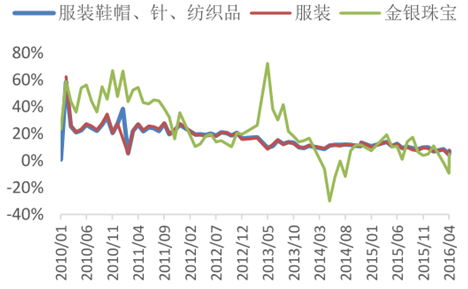

���������~�������l�����Q�טI���b�����~�Ĕ�������2016 �� 1-4 �����~����������bЬñᘼ���Ʒ�ͷ��b�����~ͬ�ȷքe���L 7.2%�� 7.0%�� ���ٷքe�^ȥ��ͬ���»� 3.4 �� 3.1���ٷ��c���K��������δ���F���K��̖���錚���aƷ 1-4 �·��N���~��Ӌ���ٞ�-2.1%���ʬFؓ���L�����¶ȿ���1-2 �·����ٞ�-1.5%��3 �·��N���~����»������ٽ���-9.3%��4 �·��N�����л�ů�����ٻ֏��� 5.0%��

���ȷ�Ʒ�������~��������

���bЬñ������Ʒ�����y�錚��Ʒ���ۃr��ָ��

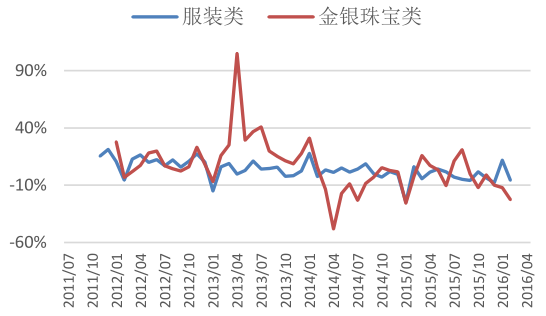

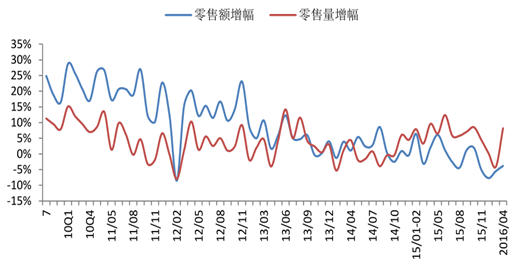

���������@ʾ��2016 ���һ����ȫ���ټ����c����������I���b���Ʒ�����~ͬ���½� 5.1%�������^ȥ��ͬ�ڽ��� 9.0 ���ٷ��c��4 �·�ȫ���ټ����c����������I���b���Ʒ�����~ͬ�����L 0.7%��Ť�D��ȥ�� 11 �·��ԁ��B�m 5 �������»��ľ��棬�������ͬ�ڸ� 1.4 ���ٷ��c���� 5 �º��Dڅ��δ�����m��ȫ�� 50�����c����������I���b������~ͬ���½� 4.9%�����ٵ�������ͬ�� 9.1 ���ٷ��c�������r�ĽǶȁ�����2016 �� 1-2 �·��b���������F�^���»���3 �¡�4 ��������ů�������ۭh����δ�����@���K���K�˴��N�����^�����ۃr����¾����»��������Aȫ���̘I��Ϣ���ĽyӋ�@ʾ��2016 �� 1-2 ��ȫ���ټ����c����������I���b������ͬ���½�4.1%�� �^ȥ��ͬ�ڽ��� 12 ���ٷ��c�� 3 �¡� 4 ��������ů�� ������ͬ�ȷքe���L 8.2%��3.5%������ 3 ���^ȥ��ͬ������ 4.9 ���ٷ��c��4 ���½� 6.1 ���ٷ��c�������ۭh����δ�����@���K���K�˴��N�����^�����ۃr����¾������»���1-2 ��ͬ���½� 1.5%��3 �¡�4 �·քe�½� 11.1%��2.7%��

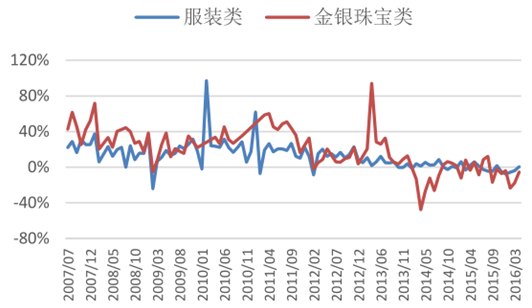

�������y�錚���Ʒ 1-4 �·ݰ�؛�N�ۘI�����m�½������yӋ�@ʾ��1-4 ��ȫ���ټ����c����������I���y�錚���Ʒ�����~���m�½���1-2 ��ͬ���½�23.5%��3 ���½� 17.5%��4 ���½� 5.4%������������խ���� 5 ��ȫ�� 50 �����c����������I���y�錚������~�^�m������䣬���ٞ�-20.9%��

�ټ�������I���b/ ���y�錚�����~��������

50 ��������I���b/ ���y�錚�����~��������

�ټ�������I���b������������ۃr����

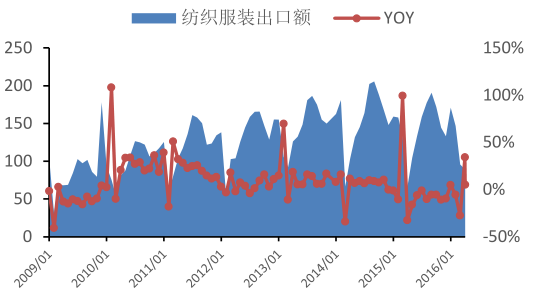

����2016 �� 1-4 ���҇�����Ʒ���b��Ӌ���ڽ��~�� 774.0�|��Ԫ��ͬ���µ� 2.7%�����У�����Ʒ���� 331.2 �|��Ԫ��ͬ���µ� 0.9%�����b���丽������ 443.8 �|��Ԫ��ͬ���µ� 4.0%�����¶���r�����ܺ�������ž�Ӱ푣����� 1��2 �·ݼ���Ʒ���b����ؓ���L������ 2�·ݳ��F����»���ͬ���½� 27.8%��3��4 ���ܵͻ���Ӱ��������D��ͬ�ȷքe����34.1%��4.9%��

�������b�I������Ӌ����

�������b�ИI�����¶����L��r���|��Ԫ��

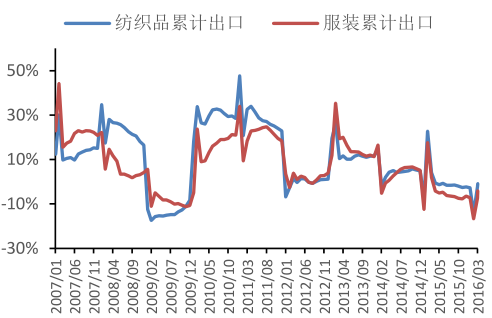

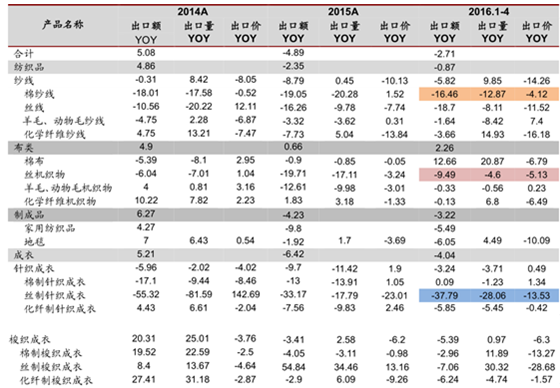

������Ʒ������ⲿ����ƣܛ��Ӱ푣�2016 �� 1-4 �·ݣ����������ڿ��~ͬ��С������ 2.26%֮�⣬ ����Ʒ�� �Ƴ�Ʒ�� ���³��ڿ��~ͬ���µ��� 0.87%�� 3.22%�� 4.04%�����|����Ʒ��Ʒ���棬������Ӱ�������������~ͬ���½� 16.46%�����⣬�a�I机�˵ķ��b�aƷ���������F�˷ֻ��� ᘿ����³��F���^���½��� �z��ᘿ������»���r�������@���_ 28.06%���������ڴ��NӰ��£����FС�����������нz���������� 30.32%���r���½� 28.68%�� ��

������҇���Ҫ�����ͷ��b�aƷ�������r׃����r

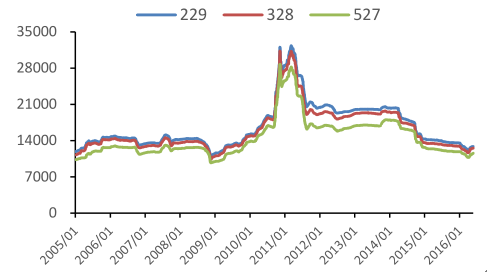

����2014 ���ԁ������ރr����m�ߵͣ�2015 ���Ԍ�ʩ��ֱ�a��������ރr�������13000 Ԫ/�����¡�2016 �� 1 �·����� 328 �����F؛�r��ָ���� 12923 Ԫ/����3 �·ݽ������c 11679 Ԫ/���� �����ܒ���������������A�����ӣ� 4 ���ރr�_ʼ������5 �·��ϝq�� 12567 Ԫ/�������Ĺ����Pϵ�Ƕ��v����ǰ̎�ڇ��ޒ����ڣ����r������µ��Ŀ����ԣ����Ľ��ڒ����F����������F�҂���ǰ���ĵ��|�����n���}����������������Ҏ���A�ڵĬF�� ���ڃȃr������������A�ڣ� ���m�߄��������Pע�������ڵđB�ȡ�

�����Ĺ��o�Ƕȿ���2016 �� 4 ��ȫ��Nֲ��e�^ȥ��ͬ��ͬ���»� 10%�����ߎ�挧�����������o��Ȼ�^�� �������������ƣܛ�� ȫ�������M���m�����½��� ���Ը��_93.3%��ͬ�r������Ԫָ�����m�߸ߣ� ��������Ʒ�r���γɉ��ƣ� Ŀǰ�ރr߀���߂�����������Ļ��A���AӋ�°���S���^��ƽ�����߄ݡ�

���ރr��׃����r��Ԫ ��Ԫ/ ����

���� Cot look A�r��ָ��׃����r������/ ����

���~�ȃ����ރr���߄ݣ�Ԫ/ ����

���~������ރr���߄ݣ�Ԫ/ ����

ȫ����������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ˼��������2025MWC�Ϻ�չ��ȫ���ʬF�˵��˔��ǻ���������

- �|ܛ���Ԕ����rֵ�����ƾ��c ��AI���������»��A�Oʩ

- ȫ�G���������Č����Ϲ��� �������ײ�ˇչ�������ϐ��א��Ć�λ�����ˣ��Ϊ�ʢ��¡���e��

- ���Ȇ��� | �G��WAF����AI�r�����ð�ȫ����

- 2025���ͥ���ڰ�ȫ�����W�g�������������ؔ��

- ���á����ۡ��������£���ِ��+���С����¡�ҹ���Bȼ�����M����

- �͎�汳�����X�r�����Mһ���ߏ�

- ��ߵ���"�������Wһ�w��"�OӋ�����x�ߙnȫ�ݶ���Ʒ�����ݾ�

- �y���������۬�A7Ultra�O��ȫ���ΰ��c����������ں�֮����չ�_�����

- ֪����܇���FStellantis����Ͷ�Y���ތ���������܇���Ј�ѭ�h���������B

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2