-

2016���Ї������ИI�Ј��F��lչڅ���A�y

2016/6/24 10:51:35����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

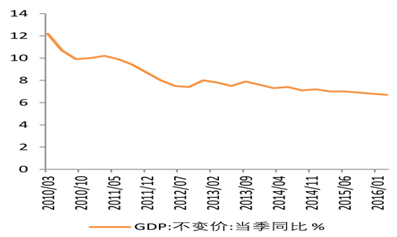

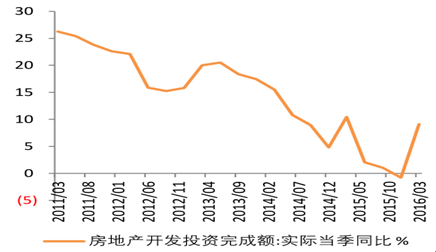

������ʾ��2016 �� 1 ���� GDP ͬ������ 6.7%�����Ȕ���ͬ�ȼ��h�ȶ��ʳ��m���БB�ݡ��̶��Y�aͶ�Y���������^����������Ч���^��ǰ������@�»�������Ͷ�Y������ã���δ�γɌ��������m���Ƶ�֧�Ρ�ͬ�ڣ��̶��Y�aͶ�Y�������䷿�خa�_�cͶ�Y�������F����2016 �� 1 ���� GDP ͬ������ 6.7%�����Ȕ���ͬ�ȼ��h�ȶ��ʳ��m���БB�ݡ��̶��Y�aͶ�Y���������^����������Ч���^��ǰ������@�»�������Ͷ�Y������ã���δ�γɌ��������m���Ƶ�֧�Ρ�ͬ�ڣ��̶��Y�aͶ�Y�������䷿�خa�_�cͶ�Y�������F�����^�ã�1 ���ȹ̶��Y�aͶ�Y����~ͬ�����L 13.75%���^����ͬ��С���½� 0.75 ���ٷ��c���h�� 2015 �� 4 �������� 1.39 ���ٷ��c���h���@�����ƣ�2016 �� 1 ���ȣ����خa�_�cͶ�Y����~ͬ������ 9.1%��һ�� 2015 ����m����څ�ݣ��h������ 9.87 ���ٷ��c��ͬ���½����ȴ����խ��

�҇� GDP�� ���� ��ͬ�����٣�% ��

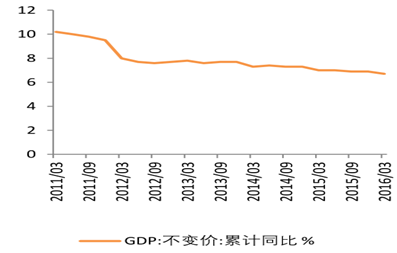

�҇� GDP �����ȣ���Ӌͬ�����٣�% ��

�̶��Y�aͶ�Y�~���� ͬ�����٣�% ��

���خa�_�cͶ�Y����ͬ�����٣�% ��

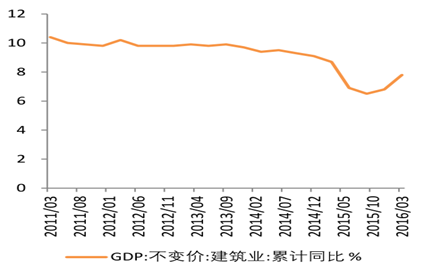

��������̶��Y�aͶ�Y�������ƣ������ИI GDP ���٭h���D�á�2016 �� 1 ���Ƚ����I GDP ͬ������7.8%�� �h�� 2015�� 4 �������� 0.5���ٷ��c�� ͬ���ИI���F�������~�s 867�|Ԫ�� ͬ�����L 4.81%��ͬ�������½����h�ȸ��ơ�

�����I GDP ��������ͬ�����٣�% ��

�����I GDP�����ȣ���Ӌͬ�����٣�% ��

�����I���ȿ��aֵ��ͬ������

�����I�������~׃����ͬ������

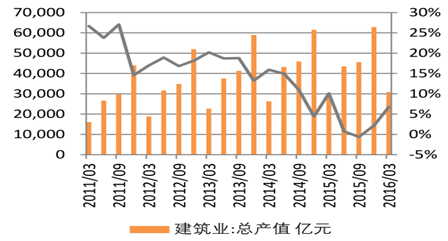

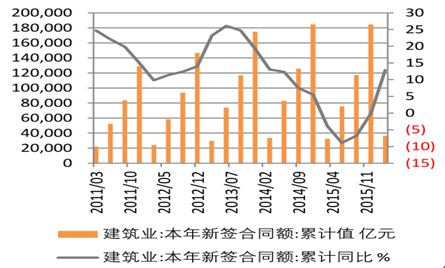

���������I 1 �����º���ͬӆ�η�����ͬ�����ٌ��F 2 λ�����L��2016 �� 1 �����º���ͬ�~ 3.64 �f�|Ԫ���º���ͬͬ�����L 12.91%�����g�������I��Ӌ��ӆ��ͬ�~ 18.41 �f�|Ԫ��ͬ�����L 7%���^����ͬ���»� 2.26 ���ٷ��c��������ͬ�������ƣ����ИI���w���ֺ�ͬ��Ȼ��������ͬ�ڣ������ИI�̶��Y�aͶ�Y���w���Fڅͬ�����ڔ�����ã������m�Բ��_�����^����

�����I��ӆ��ͬ��Ӌֵ��ͬ������

�����I�����º���ͬ�~��ͬ������

�������� 2016 �� 1 ����ĩ��ؔ���� PPP �Ŀ������Ŀ 7721 ������ӋͶ�Y�~�s 8.78 �f�|Ԫ�������ڃ�����е��Ŀ���� 7075 ������ɺ�ͬ�����M������A�ε��Ŀ�� 646 �����M����Ў��Ŀռ�� 8.37%��

PPP �Ŀ���Ŀ��r

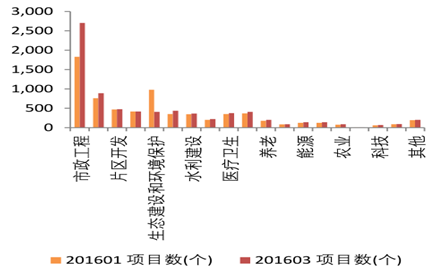

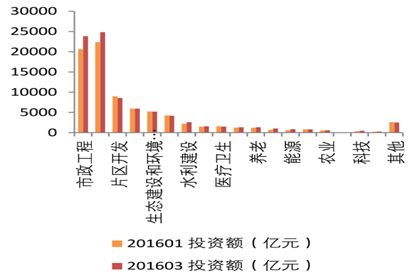

����2016 �� 3 �£�ؔ���� PPP �Ŀ�������������Ŀ����Ͷ�Y�~������ 19 �������I���һλ�������Ŀ�� 2704 ����ռ�� 35.02%��Ͷ�Y�~�s 2.38 �f�|Ԫ��ռ�Ŀ�쿂Ͷ�Y�~�� 27.16%��

2016 ��1-3 ��PPP �Ŀ�씵��׃��

2016 ��1-3��PPP �ĿͶ�Y�~׃��

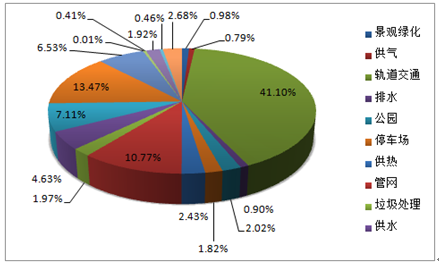

����܉����ͨ�Ŀռ�����������ĿͶ�Y�~�� 41.1%�� �ӽ���ڽ�ɽ�� 2016 �� 3 �µף� 2704 ���������� PPP �Ŀ�У� ܉����ͨ�Ŀ 66 �����Ŀ����ռ�Ȳ���Ͷ�Y�~���_ 9800 �|Ԫ��ռ�������� PPP �ĿͶ�Y�~ 2.38 �f�|Ԫ�� 41.1%��

2016 ��1-3 �� PPP �Ŀ�����������Ŀ����Ͷ�Y�~����

���� 2016 ��3�� PPP �Ŀ��������Ͷ�Y�~�����I��ռ��

����2016��3�� PPP �ĿƬ�^�_�c���ְ�Kռ��

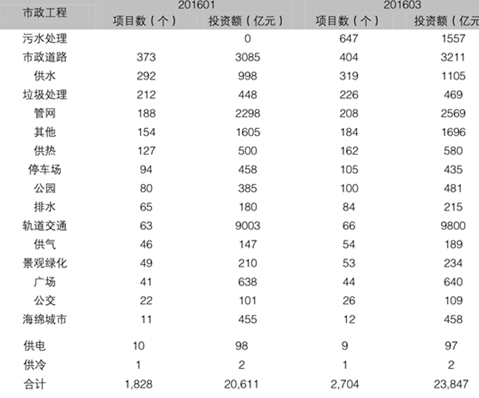

����2016 �� 3 �µף�Ƭ�^�_�c�Ŀ�� PPP �Ŀ���ЃH�����������̺ͽ�ͨ�\ݔ���Ŀ����Ͷ�Y�~������ 19 �������I����~�� 3 λ��2016 �� 3 ��ĩ��Ƭ�^�_�c�Ŀ�� 477 �����ĿͶ�Y�~�s 8589 �|Ԫ���� PPP �Ŀ����ռ�ȷքe�� 6.18%�� 9.78%�����Ј@�^�_�c 238 ����Ͷ�Y�~ 4139 �|Ԫ���քeռƬ�^�_�c�Ŀ����Ͷ�Y�~�� 49.90%�� 48.18%������dz�悻����O��ͬ�ڳ�悻����O�Ŀ 104 �����ĿͶ�Y�~ 2915 �|Ԫ����Ƭ�^�_�c�����ռ�ȷքe�� 21.80%�� 33.93%�����������Ŀ���O������Y��ƫ�È@�^�_�c�ͳ�悻����O�Ŀ������������҂����c��ۙ�˵��к��OӋһ��Ԉ@�^�_�c�ͳ��оC���w����Ҫ�OӋ��ԃ�I�՞�������I�_չ�I�ա�

2016 ��1-3 �� PPP�Ŀ����Ƭ�^�_�c�Ŀ����Ͷ�Y�~����

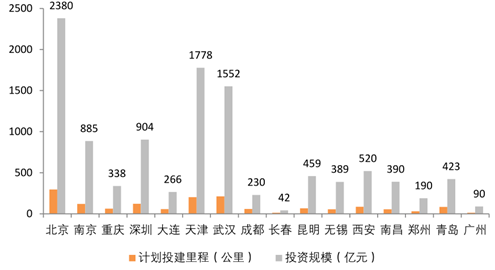

����Ŀǰ���҇���Ӌ 28 ���������_ͨ����܉����ͨ 117 �l��·����Ӌͨ܇��� 3692 ��������Ϻ����������V�ݡ��Ͼ������ 5 �����к�Ӌ�_ͨ��� 1875 ���ռ�ȳ� 5 �ɣ�17 �������_ͨ��·�� 3�l���������¡����������܉����ͨ���OѸ���cչ����Ͷ����Ҏ���t�����@�������������ܵ����ơ������Ј��A�ڣ�Ͷ���t����Ō���������cչ������܉����ͨ�ij����˿�Ҫ��ijDž^�˿��_ 300 �f���������{���Dž^�˿��_ 150 �f�����ϣ�������{�����И˜ʣ��ɽ��O����܉����ͨ���з������@���U����������Ј����g��

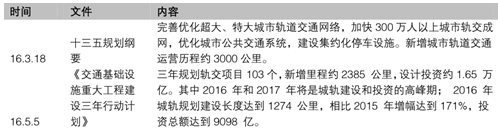

����ʮ����Ҏ���VҪ���_��������܉����ͨ�\�I��̼s 3000 �����Ŀǰ�F�о�·ƽ��Ͷ���ɱ� 6.9 �|Ԫ/������㣬��Ͷ�YҎģ�s 2.1 �f�|Ԫ�����҅���ί����ͨ�\ݔ����ӡ������ͨ���A�Oʩ�ش̽��O�����Є�Ӌ���� �����Q���Є�Ӌ���� �� �� ���Є�Ӌ����ָ����2016��2018 �꣬�M���c���M�F·����·��ˮ·���C���� ����܉����ͨ�Ŀ 303 헣� ���Ŀ��Ͷ�Y�s 4.7 �f�|Ԫ�� ���г���܉���Ŀ�U����·�s 2000���Ͷ�YҎģ�s 1.65 �f�|Ԫ��Ͷ�Yռ��Ҏ�� 35.11%��

����܉����ͨҎ������֧��

��ͨ���������Є�Ӌ���Ŀ���

e�Ŀ�����~���|Ԫ���U����·������F·862000020000����܉����ͨ103164782000��·5458006000ˮ·10600-�C��504600-��Ӌ3034747828000�����ڡ��Є�Ӌ�����г���܉�����cͶ�Y�Ŀ��Ӌ 103 ������ӋͶ�YҎģ�s 1.65 �f�|Ԫ������ 2016 �� 51 ����Ͷ�YҎģ 9098 �|Ԫ���������г���܉����ͨ�Ŀ���� 28 �������� 16 ������������Ӌ�������������c�Ŀ�������Ӌ�½���� 1537 ���Ͷ�YҎģ 10836 �|Ԫ��

2016-2018�����܉����ͨӋ��

�r�g�Ŀ���½���̣����Ͷ�Y�~���|Ԫ��2016511274909820173369548042018194162576��Ӌ103238516478����܉����ͨ���г��� 2016-2018 ����Ͷ��Ӌ��

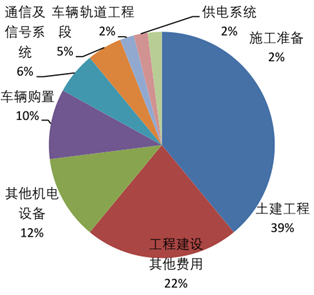

����������܉����ͨ������Ӌ����Ͷ��Ӌ���M�й��㣬����ƽ��ÿ����܉��Ͷ�YҎģ�s 7 �|Ԫ��܉����ͨ���O�ɱ�ǰ���քe���������̡����̽��O�����M�ü�܇�v�C�h�O�䣬�����������̺��̽��O�ɱ���Ӌռ�ȳ� 6 �ɡ����܉����ͨ���O���ȼӴ�ֱ�����ӽ����ИI����

܉�����O�ɱ��O��

ȫ����ij��г�Ҏ���O��r

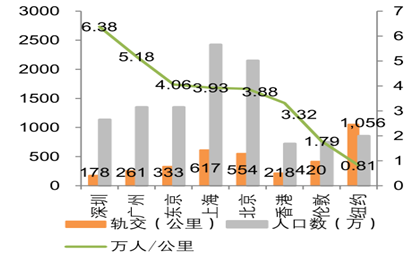

�����҇�һ������܉����ͨ��̿���ǰ�����зքe���Ϻ��������͏V�ݣ�Ŀǰͨ܇��̷քe�� 617 ���554 ����� 261 �����ÿ�����˿��ܶȿ���������������ÿ�����˿ڔ��քe�� 3.93 �f��/���3.88 �f��/����� 5.18 �f�˹���cȫ����H���б��^���Ϻ������˿��ܶ��c�|���ӽ������h�h���ڂ��غͼ~�s�����ء��~�sÿ������܉���˿ڔ��քe�� 1.79 �f�˺� 0.81 �f�ˡ�����һ�������˿ڻ�����܉����ͨ���O���п��g��

���ȬF�г���܉����ͨ��ͨ܇��·��r

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- ��������Ƥ���������£�㼑г�M�@�����죡

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2