-

2016���Ї��Ƅ���ֵ�I���Ј��lչ�F��ИI������ַ���

2016/6/24 10:45:46����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ���Ƅ���ֵ�I���ИI�śr1���Ƅ���ֵ�I�հlչ�v�������ֵ�I����ָ�{�蹫����žW���YԴ������ͨ���O����_�l�ĸ���ͨ�ŘI�գ��䌍�F�ărֵʹԭ�оW·�Ľ���Ч����܃rֵ���ߡ������ֵ�I�ՏĹ̶���ֵ�I�հlչ�_ʼ���Թ̾W����Ԓ����A�lչ��ֵ�I����һ���Ƅ���ֵ�I���ИI�śr

����1���Ƅ���ֵ�I�հlչ�v��

���������ֵ�I����ָ�{�蹫����žW���YԴ������ͨ���O����_�l�ĸ���ͨ�ŘI�գ��䌍�F�ărֵʹԭ�оW·�Ľ���Ч����܃rֵ���ߡ�

�����ֵ�I�ՏĹ̶���ֵ�I�հlչ�_ʼ���Թ̾W����Ԓ����A�lչ��ֵ�I�գ��lչ����ʽ�Z������IVR�����Z�����졢�Z���Α�ȘI�ա��S���Ƅ��Ԓ�ռ��������ֵ�I�������Ƅ���ֵ�I�հlչ����ԭ���Z���I�ջ��A�ϣ��lչ�˶���SMS�����š��o���������֙C�ϾWWAP �ȘI�ա����Ƅ���ֵ�I�յĻ��A�ϣ��������S��3G/4G ���ƄӾW�j�ռ����֙C�ϾWWAP �I�հlչ���������Ƅ�ͨ�źͻ��W���߽Y���������lչ�ɞ��Ƅӻ��W������2���Ƅ���ֵ�I���Ј����

�����Ƅ���ֵ�I���Ј������շ��յă�����͵IJ�ͬ���V�x�ɷ����Ϣ���ա��ʘ����պ�����̄����

������Ϣ�����ָͨ�^���͑��ˡ��֙C�W�j�V�����W�j�ҕ������s־��������Ϣ�Wվ�������ṩ����⡢���С����ݡ����ʘ����������P����Ϣ�YӍ�ȣ��ʘ�������ǝM�����M�ߌ����֡�������ҕ�l���Α��罻������ȷ������x�����p����Dz��Ҫ������̄�����ṩ�ճ���ʳס�������漰�����c���M���P�ķ��գ������Aӆ�֧����Fُ�����ȯ�

����3���Ƅ���ֵ�I���Ј��F��

�����Ƅ���ֵ�I���Ј���ָ�������ͨ�žW�j���Ƅӻ��W�W�j�ȷ�ʽ�B�����M�ߺ���������ИI���M�����M�����ճ������I���еĊʘ�����Ϣ�@ȡ����������ķ��I���Ј���

�����Ƅ���ֵ�I���Ј��İlչ�������Ї��֙C�Ñ�����3G/4G �֙C�Ñ������Ƅӻ��W�Ñ��lչҎģ����������Ї��֙C�Ñ������ַ������L��3G �Ñ��������_����ֵ40%�B�ʺ������½���35%����Ҫϵ�\�I���Ƴ�4G �W�j��������3G �Ñ��D����4G �Ñ������֙C�Ñ��Ô�����Ҏģ��ǰ���£��Ƅ���ֵ�I���������õ��Ј����g��ͬ�r��ͨ�ż��g�ĸ��£���2G ��4G �W�j����������Ҳʹ�Ƅ���ֵ�I�տ��Ժ��Ƅӻ��W��Y�ϣ������N���Ñ�����

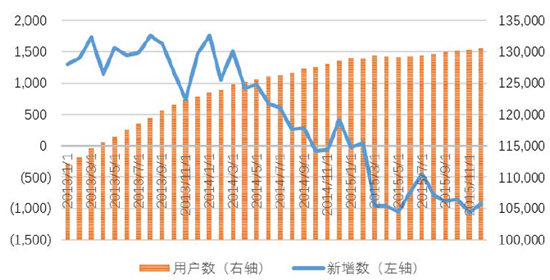

2013-2015���҇��Ƅ��Ԓ�Ñ���r����λ���f�ˣ�

3G�Ñ������B�ʣ���λ���f�ˣ�

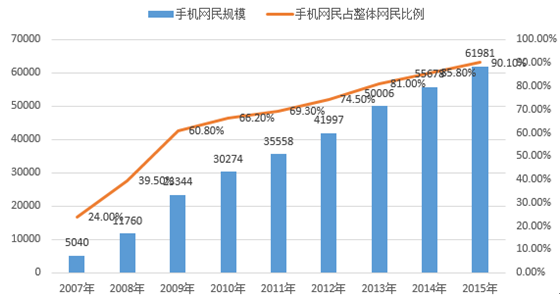

�����Ї��֙C�W��Ҏģ���m���L�����Ƅӻ��W�����ˈԌ����Ñ����A���������������� 2015 ��ĩ���҇��֙C�W��Ҏģ�_ 6.20�|���W����ʹ���֙C�ϾW��Ⱥ��ռ�Ȟ�90.1%���֙C�ɞ��һ�ϾW�K�ˣ��Ƅ���ֵ�I���Ј����wǰ���V韡�

2007-2015���Ї��֙C�W��Ҏģ����ռ�W�����

����4���Ƅ���ֵ�I�ռ����Ј��lչ�śr

������1����Ϣ�����——�֙C��

�����֙C���������֙Cý�飬�Ɉ��Ƅ�ͨ���̺;W�j�\�I���ִ����Ϣ����ƽ�_���Ñ�����ͨ�^�֙C�g�[���������DƬ�����V�档������������Ƅ���ֵ�I������Ϣ����aƷ��������_�l���֙C���Ј����������ž���

������2���ʘ������——�o������

�����o�������I�����Ñ������֙C��ͨ�ŽK�ˣ���SMS��MMS��WAP��IVR �Ƚ��뷽ʽ�@�o�����������w�����F�еIJ�⏡���⏡��ھ��� ���������d�ȘI�ա�

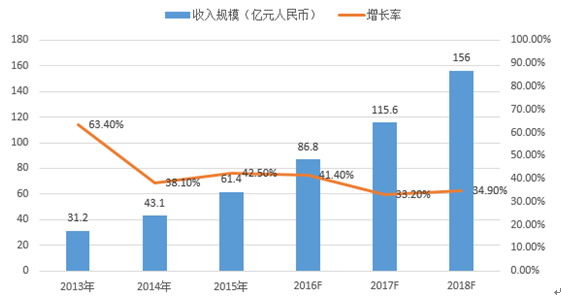

�����o�������I�յİlչ�����������l�����ƄӽK�ˣ������������֙C��ƽ����X���ռ����������õĽK���O��l����Ӱ��ϵ�yӲ����ܛ�������������������õIJ��ż��g�h�����W�j�������g���ƣ�4G �W�j�lչ�ṩ�����õľW�j����l����ͬ�r���o������Ҳ�挦�Ƅӻ��W�ռ��^���бI��F����صĆ��}���Լ��ڱI��h�����Ñ����M���R�����Ć��}���Ƅ���ֵ�I���У�������Ј�Ҏģ���D��ʾ��

2016-2018���Ї��Ƅ������Ј�Ҏģ�A�y

������3������̄���ðlչ

�����S����ƽ�����Mˮƽ����������̄�������w�ИI�lչ�B�����á��ڂ��y��ֵ�I������̄���ã�ͨ�^���š����š�WAP �Ƚ��܃��ݼ�ُ�I��Ϣ���Ļ��A�ϣ��Ƅӻ��W����̄Ց�����lչ��2015 ���֙C�Fُ���֙C�W�jُ���Ñ�Ҏģ�@��������

2014-2015��W�jُ��/�֙C�W�jُ���Ñ�Ҏģ��ʹ����

��������̄���Ј���lչ��ԭ���������c��

����������̄ո��ӱ�ݻ������Ի����S���˂��������T�ͷ�ʽ��׃���˂����A���ڸ������m����ݡ��S�r�S���܉��M�е�ُ������M�w�֙C�Ñ������ȯ���Ƅӻ��W���Mܛ���ѽ����B���������õĸ��M���T��

�������Ƅ�֧�������M�]�h�γɡ��S���֙C֧�����ٰlչ�������������Ƅ���ֵ�I�ճ�ֵ�����Mϵ�y���֙C�X���͑��ˡ����Ã�֧�����֙Cˢ���������S�a֧����NFC ����֧�������͵��Ƅ�֧����ʽ�lչѸ�٣�ُ�I��֧���������֙C�ˌ��F����u�γ�����̄����M�]�h��

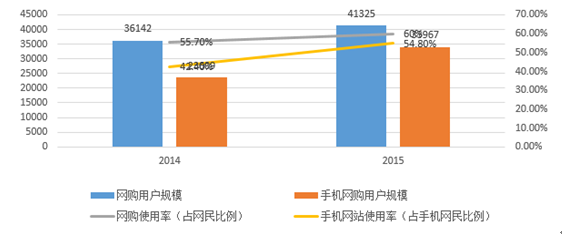

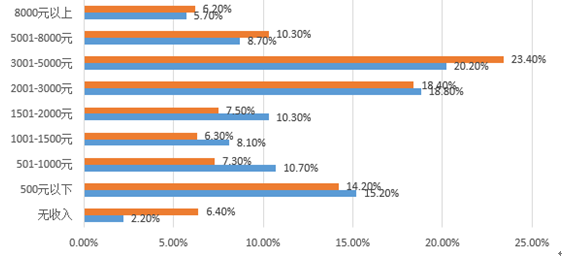

�������S�����lչ���������M���������Mˮƽ�����������оW������M���������������@�����2014 ��ĩͬ�ڔ�����2015 ��W��������Y���У�2,000 Ԫ�������ϵľW������ӑB�ݡ�

�Ї��W����������Y��

������4����܇���P�Ƅ���ֵ�����Ј�

������܇���P�Ƅ���ֵ�����Ј���ͨ�^����\�Iƽ�_���Ƅӻ��Wƽ�_���Ñ��ṩ���գ�������܇���P�Ĵ��{���S�ޡ��o�������U��һЩ���c��܇���P�ķ��ա�

������܇���P������̄�����Ј��Ļ��A�����֙C�Ñ������֙C�W�����⣬߀����܇��������������������܇���������P��������2015 �����������lչ�yӋ������ֹ2015 ��ĩȫ��������܇�������_��17,228 �f�v��������݆��܇�͵���؛܇955 �f�v����������ĩ���L11.53%������˽����܇������14,399�f�v�����L14.42%�������I܇������9,508 �f�v�����L14.46%��

2007-2015���҇���܇������׃����r

���������܇��݆��܇�͵���؛܇˽����܇�����I܇20075,6971,4683,5341,95820086,4671,4924,1732,43820097,6191,3315,2183,13620109,0861,2846,5394,029201110,5781,2287,8724,962201212,0891,1459,3095,989201313,7411,05810,8927,126201415,44797212,5848,307201517,22895514,3999,508�������S�Ї���܇�������������Ӻ��Ї��Ƅӻ��W�Ј��İlչ����܇���P�Ƅӻ��W�Ј����ஔ�İlչ������

���������Ƅ���ֵ�I���ИI�������

�����Ƅ���ֵ�I���Ј��������������Ј������������P���ИI����ډ������������A���͇���ŗl����������ŘI�ս��I�S���C�����k���������P���ɷ�ҎҎ�����Ƅ���ֵ�I����Ҫ���P�Y�|���������ֵ�I�������S�ɡ�ͬ�r���S���Ƅ���ֵ�I�յİlչ���҇��߂��Ƅ���ֵ�I�����P���I�Y�|��I������ԭ�о����YԴ�����_ʼ���Ƅӻ��W�lչ���Ƅӻ��W�ИI���ڳ�ָ����ИI��Ŀǰ�҇��Ƅ���ֵ�I���Ј�������Ҫ�w�F�������������档

������1���Ñ��YԴ�ĸ���

�����Ƅ���ֵ�I�յ�ӯ��ģʽ������ƽ�_�Ñ�����ƽ�_������ƽ�_�\�I�̼���Ҫ�e������Ñ��YԴ�������аl���M�Ñ���׃�Fƽ�_�����������V�����档�e���Ƅ���ֵ�I���Ñ�����鸶�M�Ñ����Ñ�����ֱ��Ӱ����aƷ�I��������

������2���I�N���g�������ĸ���

�Ƅ���ֵ�I�ՠI�N�����c��I�����ĠI�N���I�N�F����|���I�N��ʽ��ֱ���Pϵ���Ƅ���ֵ�I�յ�����������Ҫ�w�F�ں��\�I�̵ĮaƷ�_�l�CƷ�ƺ������������Ƅӻ��W����������Ҫ�w�F��������ڼ��������������ĺ������档������3���aƷ���ݣ��aƷ�ṩ��Ʒ���̑����յĸ���

�����Ƅ���ֵ�I��������̄��Ј��������ң���Փ��ƽ�_���aƷ߀�Ǵ�ֱ��õą��c�߱��࣬����Ҳ�����ڮaƷ�����S�������Ճ��������������ϡ��aƷ�������ܡ����ݡ��̑�����Ʒ�|����Ӱ��Ñ��������ʡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- ��������Ƥ���������£�㼑г�M�@�����죡

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2