-

2016���Ї��̘I�Ј��F��lչڅ���A�y

2016/6/22 11:20:03����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

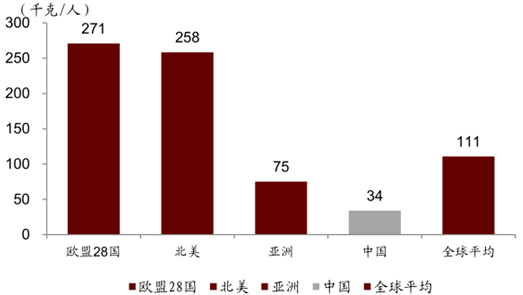

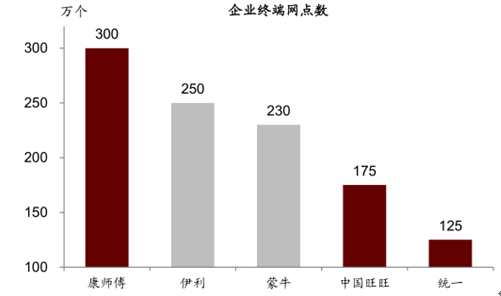

������ʾ�����˾�������M���ć��H���^�����Ї����う�� 1/2������ȫ���ֵ�� 1/3���������������M�Y�����������W�� 28 ���������M�sռ 50%�����Ї���ā����Ж|�^�������M�sռ 30%�����Ї��@һռ�Ȳ��� 3%����������Ӱ푣��҇����˾��������˾�������M���ć��H���^�����Ї����う�� 1/2������ȫ���ֵ�� 1/3���������������M�Y�����������W�� 28 ���������M�sռ 50%�����Ї���ā����Ж|�^�������M�sռ 30%�����Ї��@һռ�Ȳ��� 3%����������Ӱ푣��҇����˾�������M���cȫ��IJ�����@�sС��

2015 ���˾�������M���ć��H���^

��ͬ����������M�Y�����

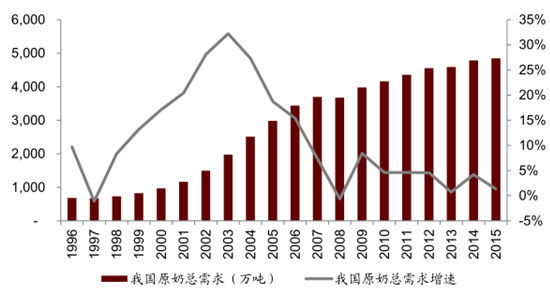

�����҇��������ăɴ�Ʒ�Һ�B�̺��̷��У��̷�������������Ҫ�c�������������P���������������@�������ҽyӋ�֔����@ʾ��2014 ����҇�Һ�w�̮a�����������@�ž���

�҇���ԭ�̿��������ٳ��F�ž�

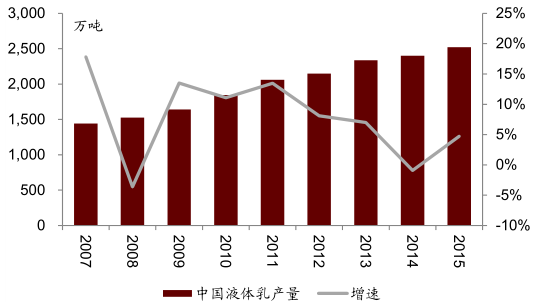

�҇�Һ�B�̮a�����ٳ��F�ž�

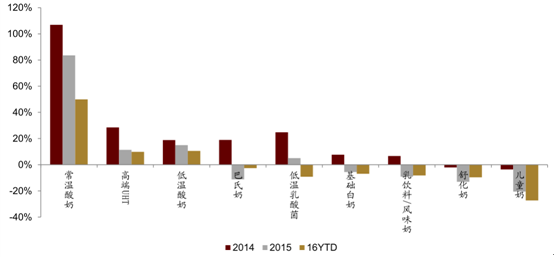

����Ŀǰ�҇�Һ�B�����M�ĽY�����ѽ��dz����@�����������̡��߶� UHT���͜����̵��ٔ������L�ļ���Ʒ��⣬�������yƷ��ѽ��]�����L�������F�»���ͬ�r��������Ʒ���^�������³��ͿհW�c�_�lҲ��������֣��������������ڝ����M�����ؕ�I�������^ȥ���@��

2014-16YTD ��ͬҺ�w��ƷK���N�����ٱ��^

�������Ʒ���^���AƷ������³�څ��

��Ʒ���^�W�c��Ŀ���^���S��

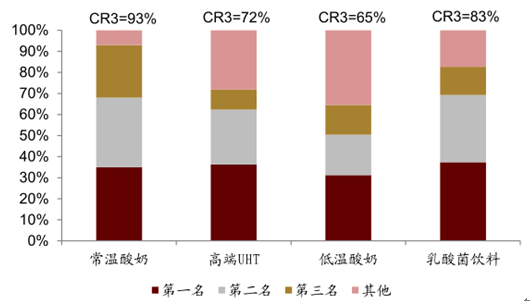

�����ڰ�����һ�����ҵ��^�����ރȣ���״�������Ʒ���^��δ���ȫ��Ʒ���չӋ�����ИI��������������ɬF�еĎ״��������L�ļ���Ʒ��������̡��͜����̡��߶� UHT���Ƅӡ����ڃ��҂���Ȼ�����@����Ʒ����L�ij��m�ԣ��������ٵĽǶȣ��@����Ʒ� 2016 ����S�ڏ��N��Ҏģ���ӽ�/���^ 200 �|Ԫ�����^����ı��l�ں�Ʒ��жȾ��^�� ���״����^��I����ȫ���M���@ЩƷ� �� ��Ʒ�������׃�� ���ٺ��yԽ��Խ�졣

2015-2016 ��״����cƷ�Ҏģ�y��

2016 ��״����cƷ��ж��A�y

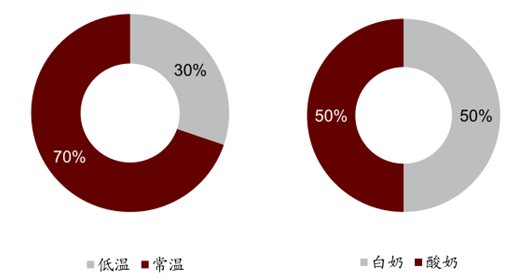

�����S���҇��˾�������M�������������Լ��˿��c�����t���ĽY�����ИI����������A���ѽ��^ȥ��δ�������M�������������I�aƷ�������ӡ����҇�Һ�w���Ʒ��g�������͜غͳ��خaƷ���������_�ı����Y������ǰ�ɴ��������^���ݾ��ڳ��أ�ʹ�ó���Ʒļ��ж��^�ߣ������������ҡ��͜�δ���Ŀ��g���������Ҳ�������͡����͜خaƷ����������Դ����朡����M���T���̘Iģʽ���lչ�ٶ�һֱƫ����

�҇�Һ�w�����M�Y��

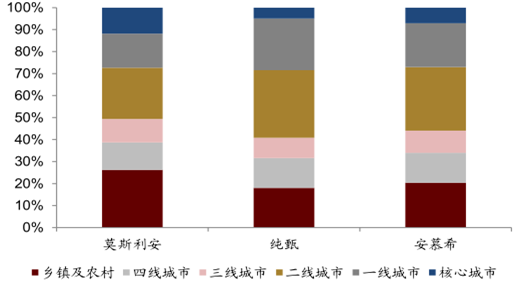

��ƷĄ��·���

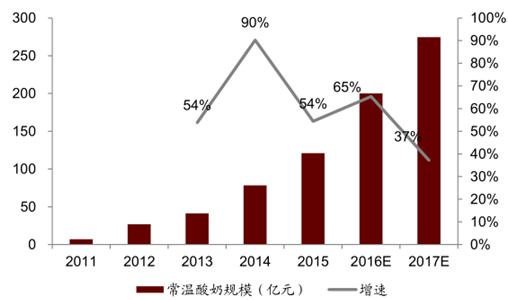

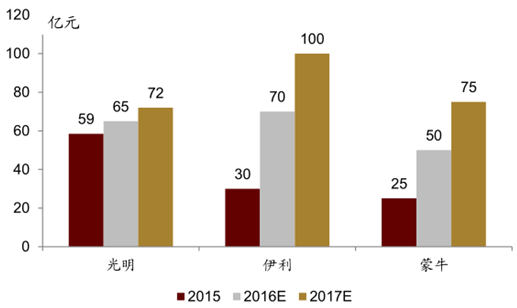

����Ʒ��aƷ���·������ذ�����Դ�����ӡ���ϣ�����ϣ��͜ذ�����Դ�����b�����|�ڣ��͜��������N�����ӡ������ԡ���ϣ�����ϣ������������������Ʒֲ�ﵰ����ϵ����������̺ͳ���������һ���ij������̿��^����Ʒ�ИI��������ɹ��Ŀ�焓�¡��҂����ó�������δ�� 1-2 ��İlչ���g���AӋ 2016/2017 ��Ʒ������Ԍ����� 65%/37%���^��ˮƽ��2017 ���Ʒ��S�ڏ�Ҏģ���_�� 270 �|Ԫ���������^�߶� UHT �̡�

2016 �곣�����̵ķֵ����N��Ҏģ�A�y

2016YTD ������I�������̵������³��M��

��������Ʒ�Ҏģ�������A�y

δ�����������I�������̵�Ҏģ�A�y

�҇�Һ�B�����������A�y

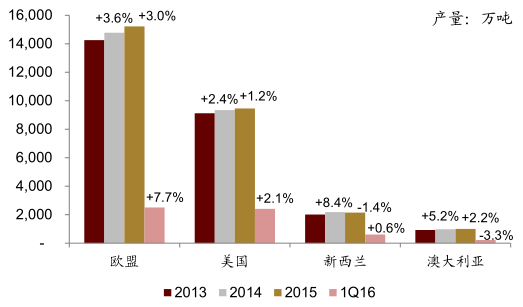

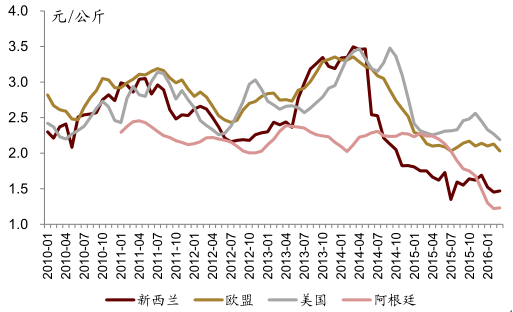

����2015 ����H�̃r��λ�\�С��Ї��c���H�̃r�������ѽ�Խ��Խ���@��2015 �꣬ȫ���̘I�Q����Ҫ�ij��ڇ��������m���Ĵ��������W�˺�����ԭ���������a�������������L1.26%���W�����L 3.03%���Ĵ��������L 3.73%�������m�µ� 1.42%�� ����ȫ����Ҫԭ���M�ڇ�������mƣܛ���������Ї��M�������½��c���_˹����Ʒ�������ڣ���ȫ���M������Ӱ����@��2015 ����H�̃r���m���У�ȫ������Ʒ�r��ָ��λ�ڵ�λ��

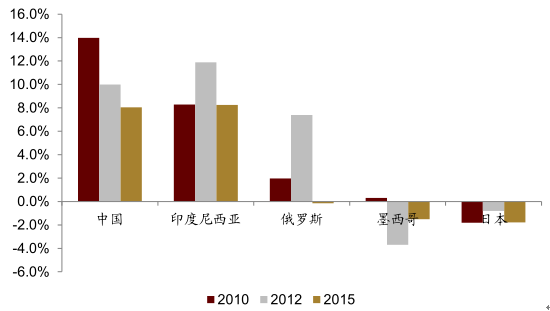

�����AӋ2016 ��ȫ��ԭ�������w���Ԍ�̎�ڹ�������ľ��棬�����ǚW�����a���~ȡ�����ľ��������������棬������������Ʒ�M�ڇ�—�Ї�������Ʒ���M���д��֏ͣ�ȥ���ĉ�����Ȼ�ܴ���ˌ����H����Ʒ������������ԭ���̷۵������Ԍ����ԡ�ͬ�r�����_˹�Ƿ��ȡ������Ʒ����߀δ��֪����ʹ������ͬ����ʯ�ͳ��ڇ�һ�ӣ���ُ�I�����½�Ҳ���ݺ�ҕ�����ȫ�����{����Ҫ����ײŕ�څ���µ�ƽ�⡣

ȫ����Ҫ���ڇ���ţ�̮a��������

ȫ����Ҫ�M�ڇ���ţ���������ٷž�

ȫ����Ҫ���ڇ�ԭ����ُ�r���߄�

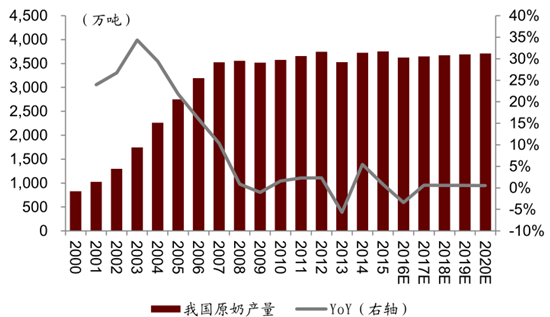

�҇�ԭ�̮a���A�y

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���l����l����һ���_������

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2