-

2015���Ї��ퟟ�N�ۿ��wƽ�����N�����L���g��խ����

2016/6/22 11:20:03����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2015����ȫ����ĸ���P�I֮�꣬Ҳ��“ʮ����”Ҏ�����չ�֮�ꡣ���ИI�I�N�Ĺ�ͬŬ���£�2015��ȫ���ퟟ�Ј��lչ�ʬF�����w�N�۱��ַ���������Y���^���������N�����뷀�����L�����cƷ�ƃrֵ���m��������֧���Ј�Ѹ������2015����ȫ����ĸ���P�I֮�꣬Ҳ��“ʮ����”Ҏ�����չ�֮�ꡣ���ИI�I�N�Ĺ�ͬŬ���£�2015��ȫ���ퟟ�Ј��lչ�ʬF�����w�N�۱��ַ���������Y���^���������N�����뷀�����L�����cƷ�ƃrֵ���m��������֧���Ј�Ѹ�ٔU�ݵ����þ��档

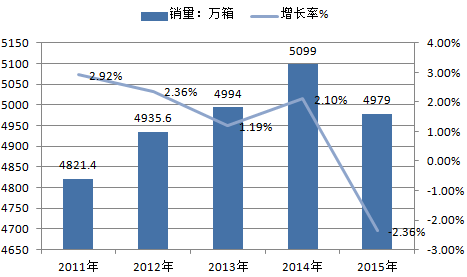

����һ��ȫ��ퟟ�N�ۿ��wƽ�����N���΄Մ�����ɡ�

�����@ʾ��2015��ȫ�����N�۾ퟟ�s4979�f�䣬ͬ�Ȝp��120�f�䣬�������ȫ��4976�f����N���΄ա�

2011�ꡫ2015��ȫ���ퟟ�N�������L���߄�

����ȫ���ퟟ�N���߄��ϰ��겨���^��2�·����ڴ����������ӣ��N��ͬ�����L28.58%����3�·�Ѹ�ٻ�����-2.70%��4�·�����������ͬ�����L5.01%��5��10�գ��ᶐ혃r������ʽ��ʩ���ИI�����I�N���T��ʩ�î��������N��ͬ�ȳ�ƽ����δ���F����Ȳ��ӡ�6�·ݣ�ȫ�ИI��̎���ᶐ혃r���m���ڣ������������^�����r�£��ퟟ�N�������^�����@��ͬ���½�6.59%��

�����°��꣬�挦�ퟟ�Ј����F����׃�������Ҿַe�O�����������{�أ�7�·����_ȫ�������\�з�������ָ��������I�˷����N���y�������ퟟ�I�N���TѸ�ٲ�ȡ��Ч��ʩ���ӿ��߳�“�ᶐ혃r”�m���ڣ��Ќ����Ͼퟟ�Ј�ƽ���lչ����7�·��_ʼ���ퟟ�N�ۄ��^�����������N���������¿sխ��9�·ݣ��ИI��“�p��”�|�L���m�r�Ӵ�I�N���ȣ������N��ͬ�����L0.95%��11�·��ٴΰl�����N��ͬ�����L0.32%����12�·ݣ��ퟟ�N���΄Մ�����ɡ�

�����N�����L���g��խ�����e�^�����L������2015�꣬��ȫ��33��ʡ����λ�У��ؑc�����ڡ��F�ݡ��V�|�����ء�����6��ʡ����λ�ퟟ�N��ͬ�����L�����У��ؑc����4.29�f�䣬�V�|����2.93�f�䣬�F������1.42�f�䣬λ���N������ǰ3λ����27��ʡ����λ�N��ͬ���½�����2014��ͬ�ڶ��24����

�����ą^��ֲ��Ͽ����N��ͬ�����L��ʡ����λ���������ϵ^�����ϵ^�������^�ĸ�ʡ����λ�N�����в�ͬ�̶ȵ��½������У��A�|�^7��ʡ����λ��Ӌ�p��72�f�䣬��6��ʡ����λ�N��ͬ���½����·ݳ��^6���£��A��Ƭ�^5��ʡ����λ��Ӌ�p��14�f�䣬��4��ʡ����λ�N��ͬ���½����·ݳ��^6���£��|���^5��ʡ����λ��Ӌ�p��13�f�䣬��2��ʡ����λ�N��ͬ���½����·ݳ��^6���¡�

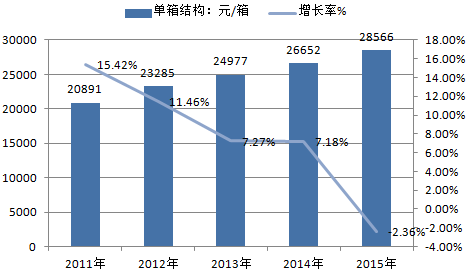

��������2015�꣬ȫ���ퟟ����Y���_2.86�fԪ/�䣬ͬ������0.19�fԪ/�䡣

�����Ľ�������߄ݿ�������Y�����L���^�����½�����2013��������څ������2015�����л�������2014��߳�0.48���ٷ��c��

2011�ꡫ2015��ȫ���ퟟ����Y�������L���߄�

������ȫ��33��ʡ����λ�У���һ��ʡ�Ć���Y�������½��⣬������в�ͬ�̶ȵ����L�����У����ġ����������K���������Ϻ������ڡ�����7��ʡ����λͬ�����L�_10%���ϣ����ء��Ϻ������ڡ����K�����������ա����ϡ��Ĵ����F��9��ʡ����λ����Y�������^3�fԪ/�䣻�㽭����Y��ͻ��4�fԪ/�䡣

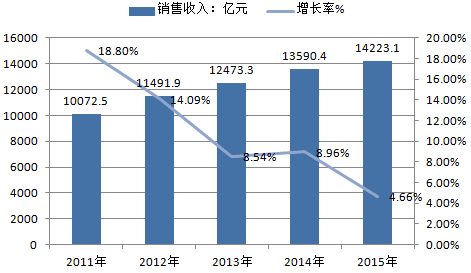

���������N�����뷀�����L������څ����

����2015�꣬ȫ����Ӌ���F�N������14223.06�|Ԫ��ͬ������623.65�|Ԫ�����L4.66%������29��ʡ����λ���N������ͬ�����L�����У����ڡ��ؑc�������N�������������^10%�����K�����ϡ�ɽ�|���Ĵ������ϡ����������ա��ӱ������ϡ�����10��ʡ����λ�N�����볬�^500�|Ԫ���V�|���㽭�N������ͻ��1000�|Ԫ��

2011�ꡫ2015��ȫ���ퟟ�N�����뼰���L���߄�

�����Ľ�������߄ݿ����N���������ُ�2011����������½�����2014����������2015�������4.66%���c2014������½���4.30���ٷ��c�����¿���2015��2�·��Ժ�ȫ���ퟟ�N�������߄ݻ���ƽ���������N��ͬ���½�Ӱ푣�6��7��8��10��12��5���·ݵ��N������H��4%���µ�λ���L������������2014��ˮƽ�����L���^���@څ����

�����ġ�һ����L���g��խ�����Y��������ؕ�I�Ƚ��͡�

�����ܺ��^�������С��؟������Ӵ������Ӱ푣�һ��lչ���R�^�����𡣏Ľ�5���߄ݿ���һ����L���^���@څ����2015�꣬һ��N���s��1065�f�䣬ͬ�����Ӽs40�f�䣬�m���w�������L���������H��3.89%����2014���½���12.92���ٷ��c��

2011�ꡫ2015��ȫ��һ��N�������L���߄�

����6�·��Ժ�һ��N���߄ݱ�����������6��7��8���B�m3����ͬ���½�����߽����_9.88%��9�·������﹝�c���ش̼��������������ļ����ٴλ��䣬�ֳ��F�B�m3����ͬ���½������L���g�Mһ����խ��

�����Č��Y��������ؕ�I�ȿ���һ���ؕ�I�Ƚ��v���B�m3����^��������2015���״γ��F���䣬ؕ�I�Ȟ�64.89%����2014���½���26.92���ٷ��c��

��������ʡ�^һ����L���������e���cƷ�����I���Üp����2015�꣬ȫ����10��ʡ����λһ��N��ͬ���½������У��ɂ�ʡ����λ�����քe�_26.88%��16.64%��5��ʡ����λһ��N��ͬ�Ȝp�ٳ��^1�f�䣬ɽ�|�_18.97�f�䣻6��ʡ����λһ�ͬ���½��·ݳ��^7���£�2��ʡ����λ�_11���£����L�^�鷦����

2012�ꡫ2015��һ��N�������Y��������ؕ�I�ȣ��f�䣩

1012��2013��2014��2015���N��ؕ�I���N��ؕ�I���N��ؕ�I���N��ؕ�I��761.5567.69%877.5980.10%1025.0891.82%1064.9764.89%����2015�꣬29�����cƷ����һ����N����26��������4��Ʒ��ͬ�Ƚ������^10%���ɂ�Ʒ��ͬ�Ȝp�ٳ��^1�f�䣬�քe�_6.21�f�估2.37�f�䣻7��Ʒ��һ��N��ͬ���½��·ݳ��^7���£�2��Ʒ���½��·ݳ��^10���£����cƷ�Ƶ����I���������p����

�����塢��֧��ӭ���˱��l�����L���Ј�Ѹ�ٔU��

����2015�꣬ȫ����֧�����NƷ����30������2014��������19�������NҎ����75������2014��������25����ȫ�ꌍ�F�N���s72�f�䣬ͬ�����Ӽs43�f�䣻���F�N������s292�|Ԫ��ͬ�����Ӽs173�|Ԫ������Y���_4�fԪ���Ľ�5����߄ݿ��Կ��������^����ľ�����������֧��ӭ���˱��l�����L���Ј�Ѹ�ٔU�ݡ�

2011�ꡫ2015��ȫ����֧�ퟟ�N�������L���߄�

����ȫ����֧�����N��30��Ʒ���У���8��Ʒ���N�����^�f�䣬��2014������4�����N��ǰ��λƷ�Ʒքe�飺“�Ͼ�”32�f�䡢“�S�Q��”12�f�䡢“�t����”6�f�䡢“�S���~”4.6�f�䡢“�L��ɽ”4.6�f�䡣ǰ��λƷ���N��ռ�Ȟ�81.99%�����ж��^�ߡ�

�����ą^��ֲ��Ͽ�����֧���lչ�����ֻ������У��A�����|���^�lչ�^�ã��ɵ^��9��ʡ���Ј��N��ȫ�����^�f�䣬��ߵ�ʡ���|���_10�f�䣬�N��ͬ�������Գ��^100%���A�|�^��7��ʡ���Ј��N������������100%��ɽ�|�����K�N���քe�_11.61�f�估3.86�f�䣻���ϵ^�c���ϵ^�lչ�����^�����ɂ��^��12��ʡ���Ј��У��H�к��ϡ��Ĵ��N��Ҏģ���^�f�䣻���ϵ^��5��ʡ���Ј��У������N���������^100%��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���l����l����һ���_������

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2