-

2016���҇�LED�����ИI�śr��Ҏģ���L����

2016/6/15 11:01:17����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

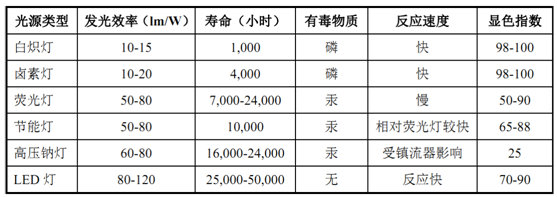

������ʾ��1��LED����������������g�ĵ����θ���������Q���ԁ����������_ʼ�������а��ݲ�������Ľ�ɫ����İlչ�v��Ҳ���������g����lչ���^�̡���vʷ�ϵ�һ������������ 1879 ��۵����l���ן�����ڶ��������������� 20 ���o 40 �������1��LED����������������g�ĵ����θ���

����������Q���ԁ����������_ʼ�������а��ݲ�������Ľ�ɫ����İlչ�v��Ҳ���������g����lչ���^�̡���vʷ�ϵ�һ������������ 1879 ��۵����l���ן�����ڶ��������������� 20 ���o 40 ����ɹ���ij��F�����Ч�͉������^�ן�����˴��������1962��LED��Դ�ij��F���Ƅ����������g�ĵ����θ�����

�������鹫�J�ľGɫ��Դ��LED �����ڰן�����ɹ���Ȃ��y��Դ�����й��ܣ��l��Ч�ʸߣ� ʹ�É����L�����_ 5 �fС�r�� ���h��������������Σ�����������|�������c��

ע���@ɫָ����ָ��Դ�@ʾ���w�挍�ɫ����������ֵԽ�ӽ� 100���@ɫ��Խ�á�

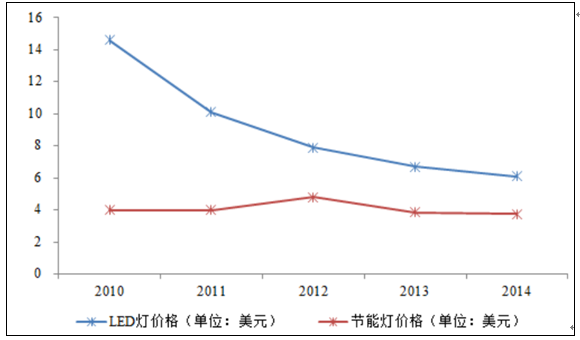

����2��LED�ɱ��½����Mһ���Ƅ� LED���������y���������

����LED �����lչ���ڣ���ɱ����ۃr�h���ڂ��y������Դ���ɞ����ƏV�ռ�������Ҫ�Ƽs���ء� �S��LED�������g�M��������LEDоƬ����Դ�r����½���LED�������ߵijɱ��ʬF�½�څ�ݡ�

�������҃������I�����������������Ҍ��� 2016 ��ǰ��ֹ�ן�����N�ۺ��M�ڣ��Ј���ͨ���ù��ܟ��� LED����ÓQ�ן�������� Frost & Sullivan��˾�ĽyӋ��2010 �꣬���H�Ј�����ͬ�l�����ȵ� LED ���߃r���� 15W ���ܟ��Ľ� 4 ����2014��H�Ⱥ��߸s 60%��

15W ���ܟ��c��ͬ�l�����ȵ� LED���ߵăr��׃��څ��

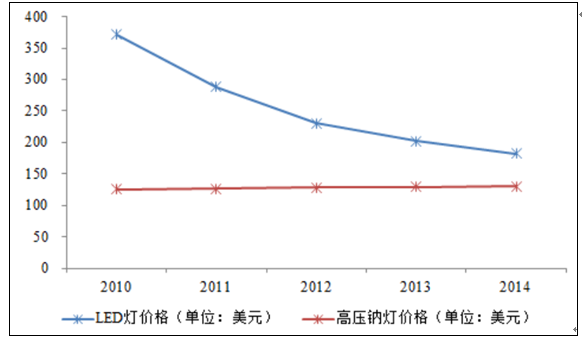

������������������I�߉��c���ǏV�����õĂ��y���ߡ����� Frost & Sullivan��˾�ĽyӋ�� 2010�꣬ �Ї��Ј�����ͬ�l�����ȵ�LED���߃r����250W�߉��c���Ľ� 3 ����2014 ��H�Ⱥ��߸s 40%��

250W �߉��c���c��ͬ�l�����ȵ� LED���ߵăr��׃��څ��

�����C��������δ��������҃Ⱥ����������I����ͬ�l�����ȵ� LED �������Ј��r���ό�څ���ڂ��y���ߡ����]��ͬ�l�����ȵ� LED ���߹��ʸ��ͣ������M�ߵ��������������L�h���������ܭh����LED���ߌ��ɞ������Ј�������

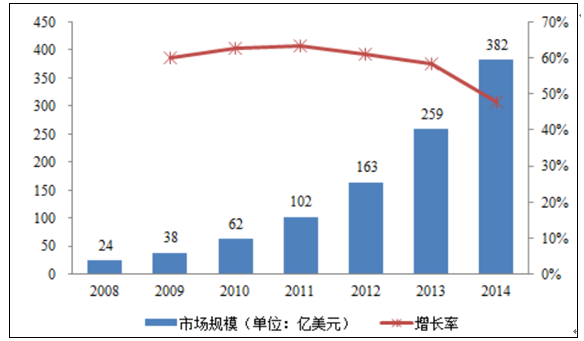

����3��LED�����Ј�δ�����ꌢ�����^�����L�ٶ�

�����@ʾ������ Frost & Sullivan��˾�ĽyӋ��ȫ�� LED���������Ј�Ҏģ�� 2008 ��ļs 24 �|��Ԫ���L�� 2014 ��ļs 382 �|��Ԫ����ͺ����L�ʽӽ� 60.00%���S��ȫ����ԴΣ�C�ļӄ�������h�����R�������Լ� LED �������g�M���ͳɱ��½����AӋδ�� LED�����ИI�Ԍ����ֳ��m�^�����L�ٶȡ�

ȫ�� LED ���������Ј�Ҏģ���L��r

����4��LED���Դ�ИI������r

������1����LED���Դ��Ӱ� LED�������߿ɿ��Ե���Ҫ����

����LED���Դ��Ӱ� LED�������߿ɿ��Ե���Ҫ������ ���� LED�������߲��ɻ�ȱ��һ���֣�LED���Դ�� LED �������ߵĿɿ��Ծ�����ҪӰ푣����Դ���|����������LED�������߉����Ķ̰塣�����ИI�ȶ�������LED������������S�̃Ȳ��yӋ�����@ʾ��LED ·��������������ԭ���нӽ� 90%�����Դ���ϺͲ��ɿ���LED ���Դ�ѳɞ�LED ������Ҏģ�ƏV��ƿ�i��Ҳ���ƼsLED�����a�I�lչ���P�I����֮һ��

��������Frost & Sullivan��˾�ĽyӋ�� 2013 �� LED���Դ�ڑ�����҃� LED�����������a�ɱ��е�ռ�ȷքe��20%��24%��

������2����LED���Դ�Ј�Ҏģ�������^�����L�ٶ�

����LED���Դ�Ј�Ҏģ�ܵ�LED�����Ј���ֱ��Ӱ푡� ����Frost & Sullivan��˾�ĽyӋ��ȫ�� LED ���Դ�Ј�Ҏģ�� 2008 ��ļs 2 �|��Ԫ���L�� 2014��ļs 44 �|��Ԫ����ͺ����L�ʳ��^ 60.00%���S�� LED �����Ј�Ҏģ�ij��m�^�����L��LED���Դ�Ј������Mһ����ጷų������AӋδ��ȫ�� LED ���Դ�N��Ҏģ�Ԍ����ַ������������٣��Ј��������m�U��

ȫ�� LED ���Դ�Ј�Ҏģ���L��r

������3�����Ї������ LED ���Դ����Ҫ���a����

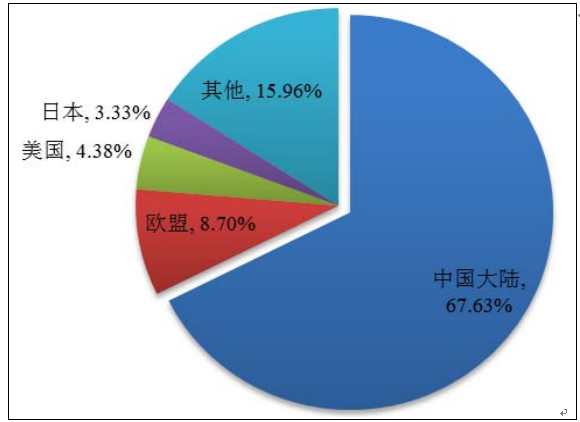

�����Ї���ꑣ��e�������Ǻ��L���ǵ^������������a�I����ƣ����҄ڄ����ɱ��������аl�ˆT�ɱ��������^�ͣ��ѳɞ�ȫ�� LED ���Դ�ИI����Ҫ���۵ء����� Frost & Sullivan��˾�ĽyӋ��2014 ��ȫ�� 67.63%��LED���Դ���Ї������I���a���N���~�_29.77 �|��Ԫ��

2014 ��ȫ�� LED���Դ�Ј��^��ֲ����Թ����˄��֣�

������4�����W�ˡ��������Ї���ꑺ��ձ��� LED���Դ����Ҫ�N���Ј�

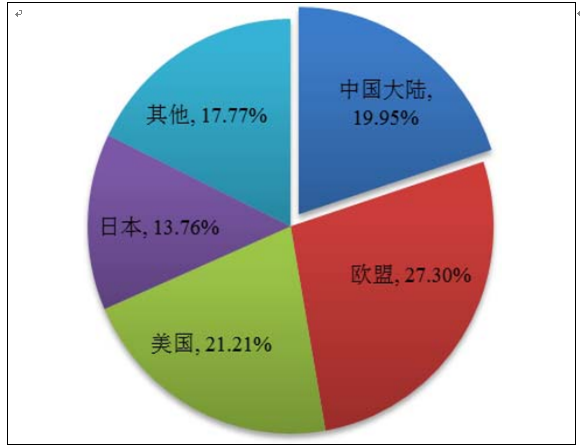

����LED���Դ���N���Ј���Ҫ�����ښW�ˡ��������Ї���ꑺ��ձ��ȅ^��

�������� Frost & Sullivan��˾�ĽyӋ��2014��W�ˡ��������Ї���ꑺ��ձ��Ј����~�քe�� 27.30%��21.21%��19.95%�� 13.76%��

2014 ��ȫ�� LED���Դ�Ј��^��ֲ���������˄��֣�

5��LED���Դ�ИI�ĸ����������LED���Դ��I�ɷ֞���һ����������ߏS���ٵ� LED ���Դ��I���I�������w�����ٵ� LED ���Դ���T�͊W�±����F�ٵ��J�ߣ�Tridonic����˾����һ��Ǫ�����LED���Դ��I��������I�����Ї��_�����������Ї���ꑵ�Ӣ�w�غ�ï�T�Դ��

����С���� LED ���Դ�����^���ҹ����h�������������a��ˇ�ͼ��gˮƽ��Ҫ�������^�͡������߹� LED�a�I�о����Ĕ������Ї���ꑽ��� 2012 ��ד��н� 400 �� LED ���Դ��I�����д������҃��Դ�I���Ј������^�鼤�ҡ�

�����д� LED ���Դ���g�T���^�ߣ���ȫ���Ј����������w���ֺ�Ӣ�w��������Iռ���I����λ��ï�T�Դ���Ї�����Ј�Ҳռ���^�ߵ��Ј����~������ Frost & Sullivan��˾�yӋ��2013 �� LED���Դ�ИI�N���~���������������ߏS���Ԯa���ò��֣�����ȫ��ǰ��λ����I�N���~�քe�� 1.95 �|��Ԫ��1.68 �|��Ԫ��0.59 �|��Ԫ��0.47 �|��Ԫ�� 0.35 �|��Ԫ��

����LED���Դ�� LED�������ߵ���Ҫ������ �e�Ǒ��� LED�������ߵ����Դ��Ҫ�挦�ߵ͜ء��ד��������g��늾W늉����ӵȏ��s���ӵĹ����h����LED ���Դ���|��ֱ��Ӱ�LED�������ߵĿɿ��Ժ�ʹ�É�����ͬ�r��LED ���Դ�ИI�I����I�ѽ�������Ҫ�aƷ���g�M�Ќ������o���γ�һ���Č����ډ����ИI�����M������Ҫ�^�L�r�g�ļ��g�e�۲����M��ԓ�I��

�������⣬���� LED �����ИI��̎�ڿ��ٰlչ�r�ڣ��ИI�˜���δ�yһ���鑪�����ο͑�����̶��^���Ҳ�����µ�����LED ���Դ��I��횳��m�M��ᘌ��Ե��®aƷ�аl�����a���@Ҳ�x���_�������ļ��g֧�Ρ�

�����b�� LED ���Դ�� LED���������е���Ҫ���ã� LED���ߏS�̌��ڮaƷ���ܺ��|��Ҫ���^�ߣ����x�����Դ�����̕r���dz�֔����ͨ���ƶ�������|��Ҫ���Ԕ���ęz�y������Ҫ�L�r�g��ƥ��yԇ����Ҏ�J�C��С����ԇ�òŕ���K�_�������̣���� LED���ߏS�̸��Q�����̵ijɱ��߰���

����Ŀǰ LED ���ߏS�̌��Ј��F�����ԴƷ�ƵĿɿ��ԡ����u�����γ�һ�����R�������Ȱl���ݵ�Ʒ�Ƒ{���L�ڷe�۵����ÿڱ��A�����Ͽ͑����Jͬ���γ��^�鷀���ĺ����Pϵ��

����LED���Դ���� LED�������ߵ���Ҫ�������Ƽ������^�ߣ��aƷ���ͨ�^��������ܙz�y��ָ�˜yԇ��ȡ�����P��Ҏ�J�C����Ͷ���Ј���ᘌ���ͬ���Һ͵^���N���Ј���LED ���Դ���漰�İ�Ҏ�J�C���������Ј��� UL �J�C��FCC�J�C���W���Ј��� CE�J�C��TUV �J�C�� ENEC�J�C���ձ��Ј��� PSE�J�C���n���Ј���KC �J�C���Ĵ������İ����J�C���Ї�����Ј���CQC�J�C�����H늹�ί�T����CB �J�C������ĮaƷ��Ҏ�J�C�ɞ���СҎģ��I���ИI�����ߵıډ���

��������һ�����aҎģ�� LED ���Դ��I�܉FҎģЧ����һ����������ُ����������ԭ���Ϲ����̵��h�r������ һ����Ҏģ�����a����Ч�����̶����a�\�I�ɱ����Ķ�������I�Ј���������

����ͬ�r��Ŀǰ�aƷ���Q��Ѹ�ٵ��Ј��l���£�LED ���Դ��I�ij��m�аlҲ���Y����������^��Ҫ��

�������鹫�J�ľGɫ��Դ��LED �����ڰן�����ɹ���Ȃ��y��Դ�����й��ܣ��l��Ч�ʸߣ� ��ʹ�É����L�����_ 5 �fС�r�� ���h��������������Σ�����������|�������c���S�� LED�������ߵijɱ����ͣ�LED ���҃Ⱥ������������I��ȡ�����y��Դ�ѳɞ�څ�ݡ��� LED ���g���ٳ��L���aƷ���Բ�������£�LED�����I���ʾ��Ӌ���ڸ�����չ�_��LED �������ڵľ��Ј����g�o��ע��LED���Դ�ďS�̎������µęC����

������̼��������u�ɞ�ȫ���lչ�Ĺ��R���������W�ˡ��ձ��������C���˷e�O�����߁��Ą�LED�ИI�İlչ���Ї����{�������Y����ͬ�r�����nj���̼���h��������һ���µĸ߶ȡ�

�����S�������IJ���lչ��ȫ����Դ����������������ʯ�ͼ���Ȼ��Ȳ���������Դ�Ĵ���Ҳ���ͣ��Ķ�Ӱ푵��������Ŀɳ��m�lչ���S���h�����R�ļӏ��͵�̼������̖��������ƏV���˂�Խ��Խ����õ��ܺ����MƷ��LED �aƷ������������Դ���s��߀�����ڭh�������ܭh�����R����������ʹ LED ���P�a�I���档LED���Դ���� LED�������ߵ���Ҫ��������ӭ���������L��

����LED �����ИI��̎�ڿ��ٰlչ�r�ڣ���������������δ�γ������yһ���ИI�˜ʡ� �@��ζ�����Դ��I���ᘌ����ߏS�̲�ͬ�ĮaƷҎ���OӋᘌ��ԵĮaƷ�������������Դ���Ј��ϳ��F����NҎ���M������аl�c���a�YԴ�ĘO�����M���ИI�˜ʵ�ȱ���ѳɞ�Ӱ��ИI�lչ�IJ������ء�

����С���� LED ���Դ���ڹ����^���ҹ����h�������������a��ˇ�ͼ��gˮƽ��Ҫ�������^�͡������߹� LED �о����Ĕ������Ї���ꑽ��� 2012 ��ĩ�s400 �Ҫ��� LED���Դ��I�У��s�ų������҃��Դ�I���Ј����ж��^�ͣ�

�����ИI�����^�鼤�ҡ��S���ИI�����ӄ�������Ҏģ�^С�����Դ��I���������Ј����~��ȡ�̓r���Զ���ҕ�aƷ�|���˜ʣ��������l���ԃr�����������ИI���L�h�lչ��

�����д��� LED ���Դ���ڌ����gˮƽ�����a����Ҫ���^�ߣ��ИI�M��ډ����@���Ј�������Ҫ���������w���֡�Ӣ�w�غ�ï�T�Դ���ٔ�����I֮�gչ�_��������r�������ͣ�ë����ˮƽ�����^�ߡ�С���� LED ���Դ�����^���ҹ����h�������������a��ˇ�ͼ��gˮƽ��Ҫ�������^�ͣ��Ј��������^�鼤�ң�ë����ˮƽ�����^�͡�

������ LED �ИI���ٰlչ��������������M��ԓ�ИI����I�������ӡ��S���ИI���՝u���죬�µĸ��������L���AӋ�ИI���wë����ˮƽ�������½������Ǽ��g���졢���m�������������N��Ҏģ����ИI�I����I�{���Ȱl�����Ԍ������^�ߵ�����ˮƽ��

����LED���Դ�� LED�������ߵ���Ҫ��������������ԭ��錢��������D�Q����������������ض�늉������LED ���Դ���g��Ҫ��Q�ɿ��ԡ��m���ԡ����ܻ����D�QЧ���Ă�����Ć��}����˿Ɍ���w�{�������Ă����棺

����1���߿ɿ��Լ��g

��������ͨ�š����M��ӵ������Դ�I�����h�����s������ LED ���Դ���@�����c��

������1�� ��ؓ�ɹ��� ��LED���Դ�\�й���һֱ�S�����OӋ���ʵ�80%���ϣ��������������I����_�P�Դƽ���\�й���ͨ��ֻ���OӋ���ʵ� 30-60%�� ��

������2�������h���ضȸߣ����ڰ댧�w�l������ԣ�LED оƬ�Y���h���ڰן���͟ɹ���İl��ضȣ���˟���������ݗ�䷽ʽɢ�l��ͣ���ڟ��߃Ȳ���ʹ��LED���Դͨ���ڸߜ��¹����� ��

������3���ⲿ�h�����ӣ��ד��������g���ߵ͜غ�늾W늉����ӵȣ� ����ˣ��ɿ����� LED���Դ��Ҫ��Q�Ć��}�� ����Դ�ɿ��Եļ��g·�������� ͨ�^�ؓ�Y���OӋ�p��Ԫ���������Ͱ댧�w�_�P�����p�ģ��ڿ��Ƴɱ���ǰ���º������Ԫ�����đ��������������Դ�M�з�ˮ��ɢ��Y���OӋ������늾W늉����ӵ������OӋ�ȡ�

����2�����m���Լ��g

�����������h�������⣬LED ���Դ߀���Ќ�ݔ��늉������������늉������� 100V-480V���ȣ��͌�ݔ�����������LED�������ߏS�̮aƷ�IJ���̶��^�����c���m������ LED ���Դ�ڿɿ���֮��ؽ����Q�Ć��}�� �����Դ�m������Ҫ�\�ù������a�����g�����ܿ��{���g�ȡ�

����3�����ܻ����g

����LED ���Դ�����ܻ�������Ҫ�w�F�ڿ��{�⡢�ɾ��̵ȷ��档���{�⼼�gʹ���Դ�ɸ�����ͬ���ⲿ�h���ṩ��ͬ��ݔ��늉������ �ڝM�㑪�������ͬ�r��Ч��ʡ��Դ��Ŀǰ��Ҫ�пɿع��{�⡢�����{�⡢PWM �{��� Dali �{��ȼ��g·���� �ɾ��̼��gͨ�^���Դ���ƶ����ӿ���ģ�K���Դ��ݔ�����{�ⷽʽ�M���O����

����4����Ч���ܼ��g

����늹��D�QЧ���Ǻ��������������ܵ���Ҫָ�ˣ�LED �������ߵ�늹��D�QЧ���� LED���Դ�� LED��Դ�Ĺ�ͬӰ푡����鹫�J�ľGɫ��Դ��LED��Դ������늹��D�QЧ�����@���ڂ��y��Դ���д��� LED ���Դ���D�QЧ�ʼs�� 90%�������Mһ�������Ŀ��g��

�������� LED ���Դ���D�QЧ����Ҫ�����·�ؓ䄓�¡�ܛ�_�P���g��ͬ���������g��

����LED�ИI���ڇ��ҹĄ�lչ�Ĺ��ܭh���ИI����δ���^�L�r�ڃȌ����ַ������L��LED���Դ�ИI���Ҳӭ���^�L���ИI�������ڡ�

�����Ї���������Ǻ��L���ǵ^����������a�I����ƣ����҄ڄ����ɱ��������аl�ˆT�ɱ��������^�ͣ��ѳɞ�ȫ��LED���Դ�ИI����Ҫ���۵ء� LED���Դ�ИI���w�����������������@�������ڴ������ڵ�Ӱ푣�ÿ��һ���Ȯa�N�������^�͡�

����LED���Դ�ИI�����ήa�I�����Ԫ�������Y���������ϵ��ИI��

�������Ԫ����������ݡ�MOSFET������������댧�w��Ч�����w�ܣ� ��늸С����O�ܡ�׃������IC�������·�� �����������ȣ��Y���������⚤�����ġ�PCB��ӡˢ�·�壩�ȣ���������Ҫ�����z�� LED���Դ�ИI�����ήa�I�Ǹ� LED�����I����Ҫ�����������@ʾ���ͱ��⡣

����LED���Դ�ИI�����ήa�I��������L�ڷ����lչ�Ļ��A�a�I�����g�T���^�ͣ� �����^�鼤�ң� ��ُ�����ә������� LED���Դ��I���У� ���LED���Դ��I�����^�����������h�r������

����LED���Դ���ήa�I���������@ʾ���ͱ���ȑ����ИI������ LED������ LED���Դ����Ҫ�đ����I�� ��lչ�̶Ⱥ��Ј�ǰ���� LED���Դ�ИI�İlչӰ��ش�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ƽͿ��������ע���ϲ宋�W��

- ��ϿƼ��Wҫ2025 SNEC���Ԅ��¼��g���Iȫ����Դ�D�����˳�

- ����ζ������ů�Ǻ�����ʳƷ�b�����i�������r��aƷ�����ܴa

- ���{���ɣ��������] �����ͺ���ʪ�һ���{��ʯ���錚��

- 5�½��ڿ����������L ����֧���w����

- �����y��߸���װl������IP+�ڿƼ����_CSF�Ļ�����ҕ��

- AI���R�Q���������s�@���ڿƼ����H���´�ِ������

- �~��Gɫ���|���a�����{���r�V����D���S��֮·

- ����F������ ���z���ഺ��������̩�����������z֮�s

- �Ј��O�ܿ��֣�3605��������Ʒ��z�ϸ��ʳ�99.5%

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2