-

2016���Ї����ӹ��ИI�lչ�śr���D��ԭ��ͷ������

2016/6/8 10:31:05����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ���҇����ӹ��ИI�lչ�śrÿ���҇����i������������6 �|�^���ϣ����c�����ʲ���40%��ǰ�Ĵ�������I���жȲ���10%���h���ڳ����Ј�70%���ϵ�ˮƽ������������I����20658 �ң�Ҏģ��������I������������2 �f�^���ϣ���Cе��ˮƽ����һ���҇����ӹ��ИI�lչ�śr

����ÿ���҇����i������������6 �|�^���ϣ����c�����ʲ���40%��ǰ�Ĵ�������I���жȲ���10%���h���ڳ����Ј�70%���ϵ�ˮƽ������������I����20658 �ң�Ҏģ��������I������������2 �f�^���ϣ���Cе��ˮƽ���ϣ��s���٣���aֵ500 �f���ϵİ�Cе����Iֻ��2076 �ң��Hռȫ��������I������10.5%������17000 ���������I�Cе��ˮƽ�ͣ�����Ҫ�ֲ����l患��ИIǰ10 λ��I��������������Ӌ�s��1.7�|�^��ռȫ�����i��������23%���ҡ����ڮa�܇����^ʣ����ʹ�Ǵ�Ҏģ������I�������_����Ҳ�^�ͣ��s��30%-50%���ң�ǰ10 ����I�Č��H��������7000 �f�^���ң�ռ�Ї����i�������ı����H��13%��

�Ї���Ҫ���i���ӹ���I��������

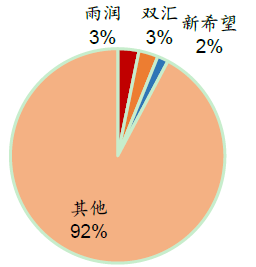

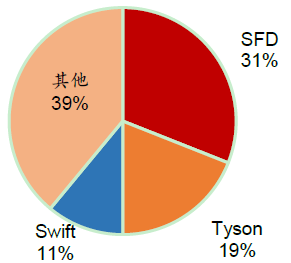

��I���Q�����������f�^���ꝙ���F16.5�p�R�lչ15��ϣ��8.5��茼��F6.7�r���r��5.5��Ʒ���F5.3���ϼ��F4.9�����r�I�Ƽ�3������2.6������ʳ2.2������������ǰ����������I�Ј����~���_61%�����҇�����ǰ����������I�Ј����~�H��20%����������������ISmithfield ռ�Ȟ�31%�����҇�����������I�ꝙ���Fռ�ȃH��7.7%�������ݵ�������������@�����x�ρ��f���Ї����ӹ��ИI�ļ��ж��������g��

�Ї����i�����ИI���ж��^��

�������i�����ИI���ж��^��

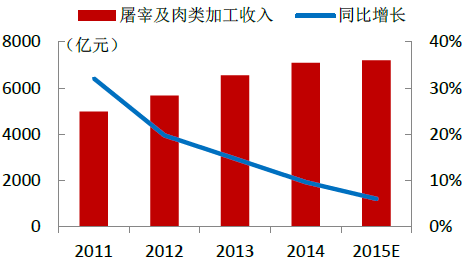

Ҏģ�������ӹ���I��������L��11 ���£�

Ҏģ�������ӹ���I���������L��11 ���£�

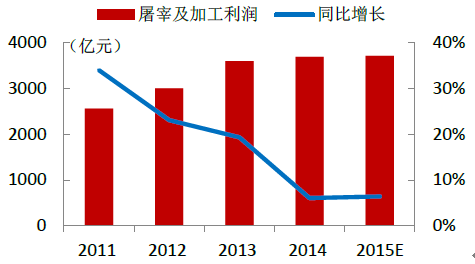

��������Ӱ��҇����ӹ��ИI��Iӯ������

���������aЧ����������������������ИI��2015 ��ȫ�����c������I��ƽ���N�������ʃH��4.72%���s��20-30 Ԫ/�^�������ИI�����@����Ҏģ���ݣ�����I��ҎģԽ�ɱ����ݾ�Խ���@��

������ӹ�ë����

�v��“��-�i”��r����

����Ŀǰ�������ИI��̎�����RȦ�ص��A�Σ��������a�ܲ����ܵ����i���N�۰돽�����ƣ������IJ�����Ҫ��a�N�ɵء�һ����ԣ����S�����i�돽�s��100-300 ����N�۰돽�s��300-500 �����ԃȡ����������a�ܲ�����Ҫ�֞���һ����i�����M���������������^�����غ�ʡ�ݣ�����ɽ�|���ӱ��͏V�|��һ������i���ڔ�����ă��ʡ���Ĵ������Ϻͺ��ϵȵأ�С����I�t��ɢ�ڸ������څ^��ȡ�

�����^ȥ���ط����oҲ����K�����ИI���ϵ���Ҫ���أ����S����������ͨ�^�����ֶδ��Ƶط����o���ИI�����ؘ����ݲ��ɓ���

���������҇����ӹ��I�D��ԭ����

����2015 ��ȫ��Ҏģ������I���i������21314.93 �f�^����2014 ���23617.32 �f�^�p��2302.39 �f�^��ͬ���½�9.75%��

��������I���i���ה����»���ԭ����Ҫ��������һ�����i��ڲ����½�������С������ץס�O��©�������˴������������������´������o�i���գ������S�����i�BֳҎģ���̶ȵ���ߣ��Bֳ��IԒ�Z���������������a�I����Σ�������I��������g�����s��

����������I�龏�����扺������ȡ�c�����Bֳ��I������ֱ�ӽ��������Bֳ�ķ�ʽ���M��ƽ�����i�r�ӎ����ijɱ�������ʹ��ӯ�����鷀����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ˼��������2025MWC�Ϻ�չ��ȫ���ʬF�˵��˔��ǻ���������

- �|ܛ���Ԕ����rֵ�����ƾ��c ��AI���������»��A�Oʩ

- ȫ�G���������Č����Ϲ��� �������ײ�ˇչ�������ϐ��א��Ć�λ�����ˣ��Ϊ�ʢ��¡���e��

- ���Ȇ��� | �G��WAF����AI�r�����ð�ȫ����

- 2025���ͥ���ڰ�ȫ�����W�g�������������ؔ��

- ���á����ۡ��������£���ِ��+���С����¡�ҹ���Bȼ�����M����

- ֪����܇���FStellantis����Ͷ�Y���ތ���������܇���Ј�ѭ�h���������B

- ��ߵ���"�������Wһ�w��"�OӋ�����x�ߙnȫ�ݶ���Ʒ�����ݾ�

- �y���������۬�A7Ultra�O��ȫ���ΰ��c����������ں�֮����չ�_�����

- �͎�汳�����X�r�����Mһ���ߏ�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2