-

2016���Ї��������İlչ���C��Ͷ�YҎ��ǰ���A�y

2016/6/3 11:02:54����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���������ĵ���������Դ���_�����_����һֱ���������ӵ����ס�20���o80������_���������ٳ��L������ˮ���c���M���������ߣ����I�ij��L��Ҳ�����������������ļ������������ԿƌW�����ķ����o���a�D�����ӣ���u�õ�������J�ɺ���ه�����������������������ĵ���������Դ���_�����_����һֱ���������ӵ����ס�20���o80������_���������ٳ��L������ˮ���c���M���������ߣ����I�ij��L��Ҳ����������

�����������ļ������������ԿƌW�����ķ����o���a�D�����ӣ���u�õ�������J�ɺ���ه��������������ȵغ�ͬ���ܵ��gӭ�����ָ߶��������IJ����_���Y��F������͑����������g���ף��a�D���������ӕr���M�����w�{�B����һ���ċ������������������g�Ӻ����ḁ�εĽ��ͣ����ұ��B���^���������пƌW�����������ӡ�ӆ�ƠI�B���Ӳ͡�ͬ�r������������������Ҳ���������������û��M�^��Ľ��X�Qȡ���ѵĮa���{�B�|�������I�ċ냺���o�|�������⣬��ͥ�Y��������ΑB��u��׃�����о�ס���g�MС���]�м��˅f���������韩�H�˵����أ�����ʹ�������I�Įa���o��C������˝M��a�D�{�B���������������

�������Įa�D�������̣�

�Y�ρ�Դ�����_�Y������

�������ˮa�D�����������g��Ҫ�õ�Ϥ������֮�⣬��������ָ���������������28��Ȟ�Σ�U�ڣ�ͬ����Ҫ���I�����ġ����µĺ��o����ɫ���D׃��ʹ����������ĸ�ȷnj��I�ˆT�ڞ錚���ṩ���I���o��r�����׳��F��æ�_�y����r�������nj������F���N���m(���̡����̵�)��Y��(�S�㡢�����)�r����������ĸ�^�y�M�����_�Дಢ�������r̎�����˕r�����Ќ��I�˲ż��Oʩ���������ģ��܉����@һ������r�ڞ�냺�ṩȫ��λ�����������ĸ���õ���ɽ�ɫ�D�Q��

�������ċ냺���գ�

�Y�ρ�Դ�����_�Y������

�������������̘Iģʽ��

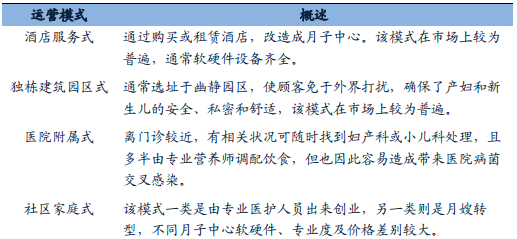

����1. ��������ӯ��ģʽ

�������^����İlչ�������������䌣�I���cϵ�y�ԫ@�ÏV�����M���J�ɡ�Խ��Խ��a�D�x�����������������ӡ���̥���ߵ��_��Ҳʹ�a�D����׃���������ĵ�Ŀ�˿͑��S֮���ӡ��������Խ��Խ���Ͷ�Y�߿����������ĵ��������g�������H�ϣ�ԓ�ИI�ijɱ�Ͷ�벢���͡���������ǰ��Ӳ��Ͷ�����̎�^���\�Iģʽ��Ҏģ��С���P������ռ�I�ճɱ����^��һ���֡����⣬ƸՈ���I�ˆT��ُ�I�t���Oʩ�����Ӳ���������һ�P��С�Ļ��M����Ҏ���������ķ����ײ����M�Ď��fԪ����ʮ�fԪ���ȣ��lչ������̼�ë���ʸ������I�����IJ�ͬ���^�g�����s��20%-60%֮�g��

��������ס���^�͕r���ˆT�ɱ������f���N����������ڹ̶��ɱ���������ס���܉���λ�̶��ɱ�����ˣ�����������ס�ʵ�����������ë�����I�I�������^�����á�

��������I��ͬ�İlչ�A�Σ��������ĵ�ӯ��ģʽ����һ�������������������Ҫͨ�^�ṩ���Ի����պͮaƷ�@ȡ�����������һ�����Y���e�ۺ��M������Ʒ�ƔU�����Y���\�I���ڰlչ���^�������A�κ��������Č���aƷ�����Մ��º����P�Ј��M����Ч���_�l��������ĸ��a�I朵Ę������������ۺ����������߀���c�������P�C���_�ɑ����ˣ��fͬ�����������A���Ƅ�ȫ�ИI�Ľ����lչ��

��������ӯ��ģʽ���A�ν��x

�Y�ρ�Դ�����_�Y������

��������I�lչ���ڣ�����������Ҫͨ�^�ṩ�aƷ�ͷ��ի@ȡ����������ĸ���o�������Ӳ͡��a�����w�ޏ͵�һϵ�з��գ���ĸ����Ʒ���N�ۡ�ͨ����r�£��������IJ����ײ���������ʽ�ṩ������һվʽ���գ���ǰ���s���C�F��Ŀ��ٻ�����

����2.�������Ľ��Iģʽ

����������������һ�����d�ИI���ć��ҵ��ط����r���]�����Ƶ����P��Ҏ�͜����ƶȡ���ˣ���ͬ���������څ^λ�h������λ�������ˆT���|�ȷ�����ܴ����^�����ķ��Ճr���ϵIJ��Ҳ�ܿ���һ����Ŀǰ�����ȵ�����������Ҫ�����Ƶ����ʽ�����������@�^ʽ�����������@�^ʽ����^��ͥʽ�ķN�\�Iģʽ��

�����������Ľ��Iģʽ���

�Y�ρ�Դ�����_�Y������

����Ȼ�����е��������Ľ��Iˮƽ�s�����M�����⣬����ijЩ��^��ͥʽ���t������ʽ���������ģ�����^���ώ������͂�ׂ���ɩ���͒��������_���I�I���еĄt�ǂξƵ����ʽ����ͬ����Ҏ�ľƵ����ʽ���H�H�L�����ώ��g�������o���������Oʩ�����þƵ�Ĉ��ؠI�I���ߴ��ϵı��������ǂ��y����ɩģʽ��

�����@�N�F��ӳ�����������ИI�lչѸ�ͱ����һЩȱ�ݣ�������������ȱ�����I���t�o���g��ĸ���Oʩ��Ҳ�]�Юa�D�a��֏͡��냺�����_�l����ɫ���ա����ӕ�������ĸ���Ј��ĘO�������c���N����������������������Ͷ�Y����ӿ�롣��ֻ�Ќ��I�����ƌW���������������ģ��������@�������c�L�U������ИI��������ʹ����������档

����3. �������ĠI�N�ƏVģʽ

�����������ķ��Ռ����a�D���������@һ������Ⱥ�����Օr�gһ���냺������һ���ȣ�ᘌ�ijһ�Ϊ��͑��ķ��Օr�g�^�̣��������؏����M�����c������_�l�¿͑����l���^�ߣ�����ԓ�ИI�ڠI�N�ƏV�����Ͷ���^��Ŀǰ�������ĵĠI�N�ƏV��Ҫ���t���������W�j�������̼Һ����������ڱ������@�ķNģʽ��

�������ĠI�N�ƏVģʽ��

�Y�ρ�Դ�����_�Y������

����3.���������Ј��śr��

�����������ĵ^�ֲ��������ڃȵ�һ������У����Ϻ����������V�ݵȰlչ�^��Ѹ�٣���Ʒ�Ƶ��������ĸ����^�鼤�ҡ����У��Ϻ��ѽ�ע�Ե������������н��ټң������͏V�ݔ������١������һЩ����У����Ͼ������������ݡ������ȵ�Ҳ��u�M��lչ�A�Ρ����^����İlչ�������������������ИI�И��������õ�Ʒ�������ռ����e����һ���Ŀ͑��YԴ��

2016 �������������ʮ��Ʒ�ƣ�

�Y�ρ�Դ�����_�Y������

����4. �ИI�lչ���g���Ј�������څ����

����������������һ�����d�a�I���lչ�r�g�^�̣��Ј�����߀δ��ȫጷš�Ŀǰ����������Ҫ�ֲ��ڽ����l�_��һ�����к�ʡ�����У�ᘌ������l���^�á����M���ǰ�����MȺ�w�_չ���ա��S������IJ������ӣ�δ���lչ�������Ј����g�V韡�

������һ���lչ�h���������˿ڴ����Ј��������M�����Ƅ��ИI�lչ

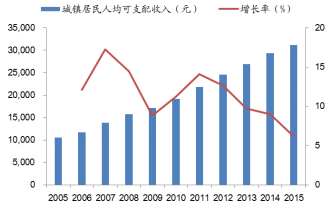

���������꣬�҇����˿ڳ����ʱ�����12‰���ҡ�2015�꣬ʮ�ˌ�����ȫ���Q��ȫ�挍ʩһ����D�������ɂ��������ߡ�Ӌ��ί���ల�����α�ʾ��“��ʩȫ��ɺ����ߣ�����������˿ڿ�������һ���̶ȵ����L�������ݵij����˿��AӋ���^2000�f��”���S��80��90�����߷��ڵĵ����Լ�ȫ���̥���ߵČ�ʩ���AӋδ���^�Lһ�Εr�g���҇��������˿ڌ��S����1600�f���ϣ��@���^�Ϟ��������ĵij��L�c�lչ�����˗l����

2005-2015���˿ڳ����ʺ�ÿ������˿ڔ���

�Y�ρ�Դ�����_�Y������

�����S����悾����˾���֧����������Mˮƽ����ߣ���������ĸ�������R�����������a��ĸ����յ�������u���ӣ���������“һ�l��”ʽ��ĸ������ܵ���һ���a�D�Ěgӭ��һ���棬���������Ԍ��I���o��ӭ������һ���a�D�������S����������ĸ���g�����ƺ��Ļ��Ӵε���ߣ���һ����ͥ������ҕ�a���ڱ��������ſƌW�����ӣ����Ҍ�������Ҫ���ѽ������|�������������o�Ȼ��������D�������{�����������κ������Ļ����������@Щǡǡ���������������ṩ�ķ��Ճ��ݡ���һ���棬�������g��a�D�͋냺��һ�����^������ҷ����Ĺ�������������̥�ļ�ͥ���f߀Ҫ�����һ��С���������������ޣ����������ṩ“һ�l��”ʽ�ķ��գ����a�D����������������g��ʡ�ġ��S�����M�ߌ��@һ���d���յ��J�ɣ������и��������x���������������ӡ�

2005-2015���悾����˾���֧������

�Y�ρ�Դ�����_�Y������

�������⣬�������ĵĽ����lչ�x���_�������ߵ��Ƅӡ�2013��10�·ݣ�����Ժӡ�l�ˡ��P�ڴ��M�������I�lչ��������Ҋ��������˽����a�I�lչ��̖�ǣ�����Ҫ�΄������_���“Ҏ���lչĸ�����Ϸ���”����ĸ���o�������ИI�@�N���Є��·���ģʽ���M������Ⱥ�����Ӵζ��ӻ�����������������d���I�B�İlչָ���˷������@�����£�ĸ�뱣���ИI���齡���a�I����Ҫ��֧��Ȼ��ȡ��Ѹ�ٰlչ��

�����������Ј�Ҏģ���Ј��B�ʵͣ�Ҏģ����څ��

�����҇��������İlչ���^�����҃r���^�ߣ�Ŀǰ��Ҫ�����и߶����MȺ�w��2011��l���ġ��Ї��������ծa�I�lչ�{Ƥ����ָ�����������x���I��ĸ���o��C��“������”�sռȫ�������ЋD��5%��2013�꣬��ý�w���ڱ������Ϻ��@�N����У�ס�������ĵĮa�D������5%��8%֮�g�������^ֻ�в���3%�Įa�D�x���������ġ������_���^��ʮ��ǰ����10%�ļ�ͥ�x����ס�������ģ���2013���@���������L��63%������_�����߳ɵĮa�D�����x��ȥ�������������ӡ��҂��J�飬�S����ꑾ�������ͽ������R�IJ�����ߣ����ڵ�����Խ��Խ��ر��ھ�������������ĵ��ռ��̶Ⱥ��Ј��B�ʌ���u���������]������c�_���ڽ����lչ��ؚ�����ȷ���IJ������������ĵ��Ј��B�ʿ����y���_���_���^��ˮƽ�����ڮ�ǰ�^��ˮƽ�Ļ��A�����д���ij��L���g��

��������������ģ���ɩ�����@һ�a�I�İlչ�r�g���L���������������ڷ��Ռ��I�Ժ�ȫ���Եȷ��惞����ɩ���S������������u�����M���J�ɣ�δ����ɩ�IJ����Ј������D�Ƶ��������ġ������P���T�yӋ���͂���ɩ�Ŀ͑�ռ����������10%���ҡ�����ÿ��1600�f�����˿�Ӌ�㣬ȫ��ÿ����Ҫ��ɩ�Ĕ�����s160�f�˴Σ����O��ɩ��ƽ����н��5000Ԫ����ôȫ����ɩ�Ј�Ҏģ��80�|Ԫ���ң�δ���@���п������ஔһ�����Ј����D�Ƶ���������ȥ��

����������ȫ�yӋ��Ŀǰ���ȸ��NҎģ���������Ŀ������^700�ң������Ϻ��s80�ң������͏V��50�����ң�����40��ң��Ͼ�����h��30�ң�����ʡ������5-10�ҡ�

����������������֣��Ј����жȵͣ��ИI�����ӄ�

����������������һ�����d���ИI���������ı�������^�͵Ĝ����T���������Y���ķ��������Ŀǰ����������Ҫ�����ڱ��ϏV�ʡ�����У��ʬF�ɴ��������С���ДUɢ���������ИI����I�������࣬�Ј����ж��^�ͣ�ÿ����I��ռ���Ј����~�^С����ʹһЩ��I�Ľ��IҎģ�Ѹ��wȫ���������У��Ј����~��Ȼ���ޡ���ʮ��Ʒ�Ƶ�ϲϲ���Ӟ�����2014��ϲϲ���ӵĠI�I�����4200�fԪ,�Hռ�ИI�Ј�Ҏģ��1%���ҡ�ĸ���o�������Ј���һ����Ҫ���c�Dž^���Ը����������@���ИI�����^��I�������Ǿֲ��^��ȵ��I�䡣

�����S�������Y�������M�룬�҇����������ИI���w������u�ӄ���һ���棬���y�t����I������ĸ�������o�������ИI�ęC�����@Щ��I���D�͉������ݽ���ĸ�������o���ИI���{�����ۺ�Ľ����͌��I�������L�ڵ��t�o���A���S���Ľ����뼤�ҵĸ����С���һ���棬�Ї����ĸ�������o�����յľ��Ј������������ձ����n�����_���^����I�ڇ���Ͷ�Y���@Щ��I�y���M�ļ��g���������ۺ��Y�����������ɞ鱾��ĸ�������o��������I������{�Č��֣������o�����ӕ����������_����I�ҳ��Y2ǧ�f�����Ͷ�Y���ɡ�

����������֮���҂��J�飬��������Ŀǰ���Ј�����߀�hδ�õ����ጷţ�δ�����ЏV韵��Ј��lչ���g���ڸ�����u�ӄ�����r�£�Ҫ���ИI���L�h�lչ���t���������������ĺ��ĸ������������������Ķ��ԣ�������ɫ�����Ŀ�����@�����;��֮һ����a���o�����ݡ����Ӳ͡������o������ֵ���գ����H�������^��ӯ�������ܴ��������������е�Ʒ�ƃ��ݡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- ��������Ƥ���������£�㼑г�M�@�����죡

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2