-

2016���Ї������ИI�Ј��F��lչǰ������

2016/5/25 11:05:46����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2005�����_ʼ���M���������ڣ����mʮ��֮�ã�2010 ��N��_ʼ�M�����M���������ڣ��ѳ��m�����AӋ�Ԍ����m��2014 ���_ʼ�����M�����Ļ����ѽ��cȼ��С����ИI���AӋ2016-2020 ��ÿ�걣�� 12%���ҵ����٣�2020 ���AӋС������2005�����_ʼ���M���������ڣ����mʮ��֮�ã�2010 ��N��_ʼ�M�����M���������ڣ��ѳ��m�����AӋ�Ԍ����m��2014 ���_ʼ�����M�����Ļ����ѽ��cȼ��С����ИI���AӋ2016-2020 ��ÿ�걣�� 12%���ҵ����٣�2020 ���AӋС����Ј���Ҏģ�_�� 4600 �|Ԫ��

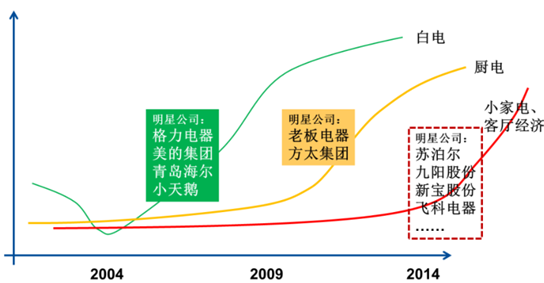

�Ї�����ИI���M�����v�̣����-�N�-С���

������ĿǰС����ИI��Ҏģ�^��Ďׂ�Ʒ��������Ҿ��r����څ������@������ 2014�����300 Ԫ���r������Ŀǰ�Ľ� 400 Ԫ��2��r�g�������ȼs 30%���AӋδ���Ԍ����m��

��偾��r����څ�����@��

�����ձ�һֱ�����Ҽ��g���µġ� �I·�ˡ� 1956 �꣬ �|֥�l��ȫ�Ԅ����ң�1965 �꣬��ӡ�Ƴ������ع��ܵ����ң�1988 �������_ʼ���� IH ���gȡ�����P�ӟᣬ���� 1996 �����Ҽ���׃�����ܣ�2006 �����������I���ձ��S�������҃�đ�OӋ�����^�m����������Ŀǰ���ҮaƷ�ѽ���������������ձ��������Ʒ�|���β������ʹ�ձ�ʼ�K̎�����ҮaƷ��������ǰ����

�ձ����I���Ҽ��g�����v��

�r�g���ҮaƷ�����v��1956���|֥�l��ȫ�Ԅ�����1965����ӡ�Ƴ������ع��ܵ�����1988�������_ʼ����IH���gȡ�����P�ӟ�2006�����������I���ձ��S���ڃ�đ�OӋ�����^�m�������������n���|���Ո��� 1983�� 2 �� 10 ���ԡ�������偡����}����B�ˮ��r�n�����ձ��a��偵����� “�M����֙C�����P���ÿ͎����� 1 ���ձ����” “1���ÿ͎��ص���偳��^ 1.5 �f����ÿ�춼�� 40 �� 60 �_���ÿ͏��ձ�����” �����r���n�����۵��ձ���偞� 13 �f�nԪ���ձ��ۃr 8 �f�� 10�f�nԪ�����n�����a���ֻ�u 4 �f�nԪ���ҡ�

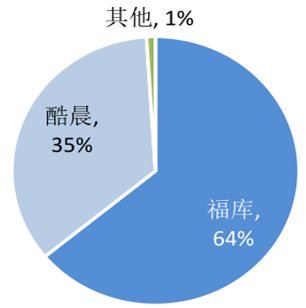

���y�㣬����Ʒ���n�����죨CUCKOO���Ϳ��CUCHEN��Ŀǰ�Ј�ռ���ʷքe�� 65%�� 34%�����Ŕ����n�������Ј��� ����Ʒ�������M�߲������Ķ�����Ј��ƏV�����кܴݡ����n����ϲ�۵�IH�����

�n�������Ј�������Ʒ��ռ�I

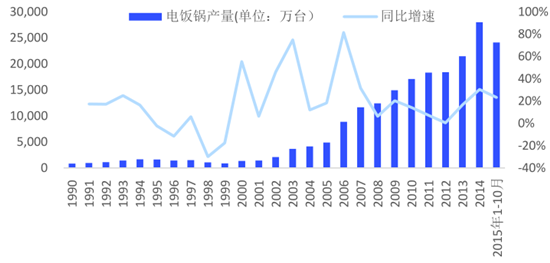

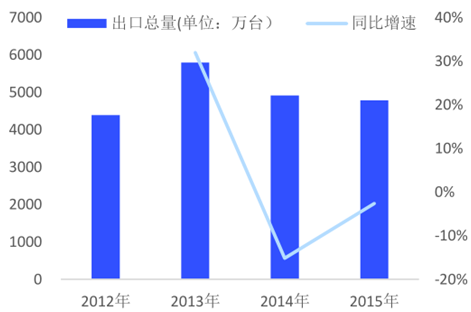

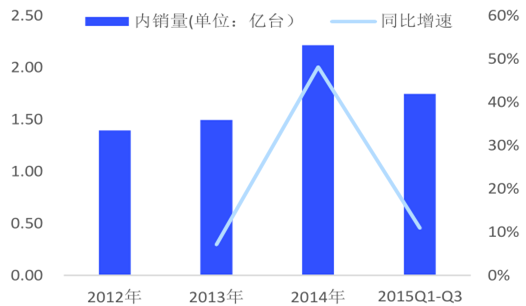

�����҇�һֱ�����������Ĵ������M��������Ҳ��Ȼ��Ȼ�سɞ��ռ�����ߵďN��С���Ʒ�N��ͬ�r���҇�Ҳ���������a�����2000 �굽2014 �꣬ ���Үa����ͺ����ٞ� 24%�� 2014 ��a���_�� 2.8 �|�_�� 2015�� 1-10 �®a���� 2.4 �|�_��ͬ�����L 23%��

�҇����Үa���ڿ�������

�����������ˮƽ�������M���J֪�ȵ͵�ԭ���҇������ҮaƷ�Y����ʼ�K������n�ܶ࣬IH ���Һ��������ҵ��ռ����h�������n��2014 ���_ʼ�����ȏS�����ѼӴa�߶����ң����^�Ƴ� IH ���Һ� IH�������ң��ƄӇ������ҮaƷ�Y���������̼����Q������

���ȏS�����^�Ƴ��߶�IH���

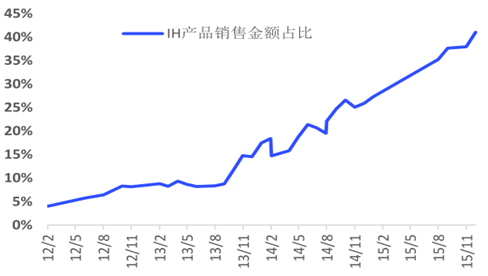

�������ȏS�̼��w�Ƴ� IH ���ҮaƷ�ͼ������� IH ���һ������������۔����������@������IH �aƷ���N�۽��~ռ���� 2013 ��ĩֻ�� 10%���ң�֮��һ·������Ŀǰ���_�� 40%������֮�⣬�A�׃�đҲ���K����“��”�ȸ�����Ƅ��������@���L��

IH�����N�۽��~ռ�ȿ�������

�A�׃�đ������u���ƽ�׃�đ

���������y��ă��N��������2014���2015��ǰ�����ȣ� ���҃��N��ͬ���ȴ��� 48%��11% ���ں��ďS�̵ĺ����ƏV�£� ���M�߃��ĺ�֮��������������

�҇����ҳ�����ƽ��

�҇����҃��N������

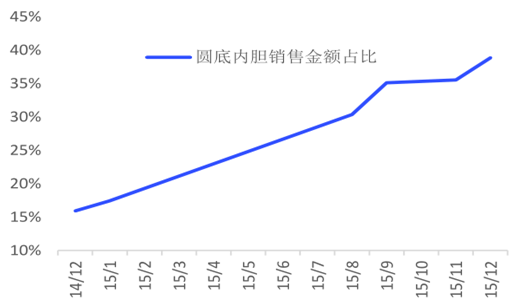

������ 2013 ��ĩ��IH �����N��ռ�ȳ��m�������������Ҿ��rѸ�������������������@ʾ�� IH�aƷ���N�۽��~ռ���ѽ��� 2013 ��� 11%������ 2015 ��� 33%���ҡ�2016 �� 2 �·ݣ����� IH �����Ј����r�� 910 Ԫ�����������w�Ј����r�H 199 Ԫ��2015 �꣬�� IH �������T�aƷ������ 500 -700 Ԫ�r��ήaƷ���~���� 2 ���ٷ��c���� 150 Ԫ���®aƷ���~�����½������ҮaƷ�Y���� IH ���ҵĎ����´�����ơ�

IH��偾��r�h������ͨ�aƷ ��2016.02��

�߃rλ�ήaƷ���~�������@��2015�꣩

��������������ƽ�����L��ͬ�r�������~�� 2013 ���°����_ʼ���m���� 10-20%�ĸ����٣��@��ҪԴ�ڮaƷ�Y���������������w���r���������Ҿ��r�� 2013 �� 1 �µ� 305 Ԫ������ 2016 �� 1 �µ� 387 Ԫ��3 ��q���_ 27%�������w�N���~���������úܴ�

���Ҿ��r��2013��ĩ�_ʼ�������

���������~��2013 ��ĩ���m�����L

�����߶����� —IH���ң������ͨ���� ���LJ������M��ϣ���������MƷ�|�l���� ���ش���̖ �� ����Ʒ��ڏS�̵ĺ����ƏV�����M�ߝ������������p�������Ƅ��� �� �ѽ�̤�����M����֮· ��

�������ҵĮaƷ�����c���� IH���g��׃�����g�͈A�׃�đ�ȣ��@���N���g�����F�Ѿã��ஔ���죬�����҇��ĝB����Ȼ�^�͡������yӋ��2015 �꣬�҇��A�׃�đ�N��ռ�� 16.4%�� IH �ӟ��N��ռ�Ȟ� 12.6%�� ����������ռ�ȃH�� 0.7%����������ԃ������2011 �꣬�ձ� IH �����N��ռ�Ⱦ����_�� 70%���ҡ��S�����M�ߌ������������J֪Խ��Խ�ձ飬�҂��ѽ��������Ҹ��������� 2014 ��֮����F������δ�����L���g߀�ܴ�

�¼��g���҇��ĝB�ʺܵͣ�2015�꣩

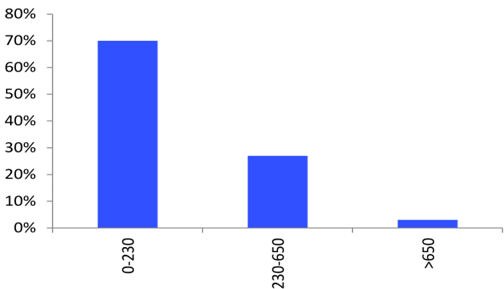

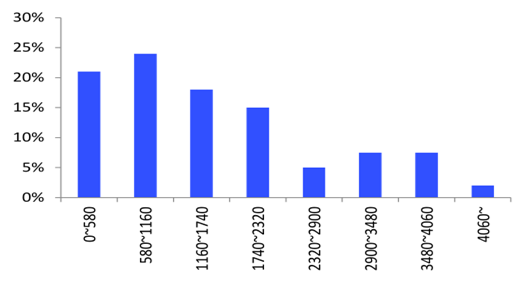

����������n���҇����҃r������ ���g �ܴ��Ԍ����M����偵��������M�^�g�� 230 Ԫ���£�ռ 70%�����酢�գ��ձ� KAKUKU �@ʾ�ձ���� 580-2300 Ԫ�rλ��ռ 60%�����@�����Ї��Ј����ڮaƷ�����Ď����£��������ҮaƷ�ăr��߀�кܴ���������g��

�Ԍ��W230Ԫ�������ռ�� 70%

�ձ�580-2300Ԫ���ռ�� 60%��2016��3�½yӋ�Y����

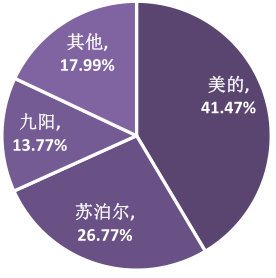

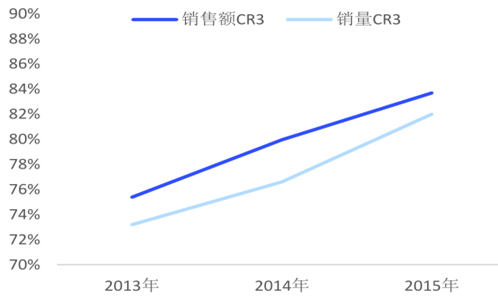

�����҇������Ј����~ǰ��λ�����ġ��K�����;�������ƿأ�2015 ���N�����~�քe�� 41%��27%�� 14%���� 2013 ���_ʼ�ĮaƷ�����^���У�������^����ռ�ʲ���������2015 ���Ӌռ�������~�� 84%���������� 82%�����۔����ѽ��������ߺ㏊��߉ͬ���m����С����ИI��

2015�������N�����~�ֲ���r

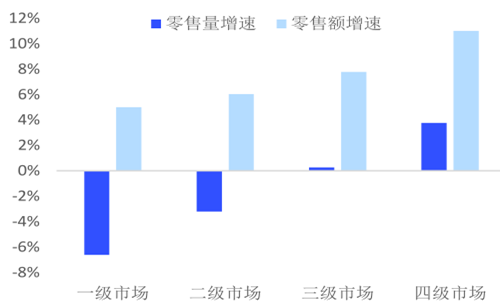

�����Ј����жȲ�����ߣ�2013-2015�� ��

������2015 ��Ĕ������������ļ������Ј��������ڳ�Խһ�����Ј������M������һ�����Ј������ļ��Ј������څ�����@���������^�����ļ��Ј����F��ɫ���K�����;��ȡ���h�����ИI�������~���٣������µȇ���Ʒ�������ļ��Ј����@���L������δ�����ļ��Ј������M�������ɞ������Ј����ָ����L����Ҫ���棬���ڇ���Ʒ�Ƶ����M���߁��f�����ļ��Ј������^�ߵ������ډ���

���ļ��Ј���δ�����L����Ҫ���棨2015 �꣩

����Ʒ���ڸ����Ј��������~���� ��2015��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ������ˮ���һ�ӱ��ʹ��

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ���l����l����һ���_������

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

- 4�½�ͨ�\ݔ�����\����r

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2