-

2016���Ї������ҕ�ИI�Ј��F��lչǰ������

2016/5/25 11:05:46����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���^ȥ�҂����ҕ�� 1.0 �r������Ŀ���Օr�g�S����������У��Ñ�ֻ�ܱ����^�����F���S���r����׃�����҂����ҕ�ķ�ʽ�l�����|��׃���������˙M���S���Ñ����Ը����Լ���ƫ�ã������x��ĿԴ��ͬ�rҲ���Ժ��ҕ�Ƅӣ��c�����ؿ������Α�ȵȣ��������^ȥ�҂����ҕ�� 1.0 �r������Ŀ���Օr�g�S����������У��Ñ�ֻ�ܱ����^�����F���S���r����׃�����҂����ҕ�ķ�ʽ�l�����|��׃���������˙M���S���Ñ����Ը����Լ���ƫ�ã������x��ĿԴ��ͬ�rҲ���Ժ��ҕ�Ƅӣ��c�����ؿ������Α�ȵȣ����Ї��� 4.3 �|����ͥ���ҕ�C�������s 5.35 �|����ֹ 2015 ��ף��о������p�����_ͨ�ļs 4000�f����IPTV ���^ 5000 �f�������W�ҕ���^ 1 �|�_��OTT ���ӳ��^ 6000 �f�_�������ҕ���W�ɽ��ƣ����ܶ��Ñ��ĕr�g�� PC ���֙C�� PAD ���������������ҕǰ���Ñ����^�����TҲ��Ȼ�l��׃����

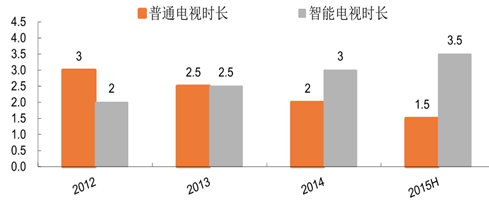

����2015���ϰ��꣬ �ҕ�Ñ���ֱ����ҕ����ʹ�Õr�L��1.5С�r�� ռ���½���30%�����ܹ���ʹ�Õr�L�� 3.5 С�r�� ռ������ 70%�� ���� TCL ���F 2015 ������ �Ñ�ճ�Բ���������ҕ�lƽ�_���˾��c���r�L�_�� 4.4 С�r���վ��c���Δ� 20.2 �Σ��Α��Ñ����܃��վ�ʹ�Õr�L��ͻ�� 75 ��犡���������t��ʾҕ�l���S�Ñ�ƽ��ÿ���ھ��r�L�� 220 ��犣��������S�Ñ�ƽ��ÿ���ھ��r�L�� 55 ��犡�

2006- 2015�������ҕ�^���r�L׃��

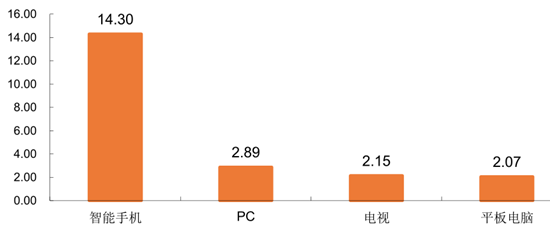

������ȫ��ij�؛��������2015�������֙C��؛�� 14.3 ����ͬ�����L 10%�� ��PC ��؛ 2.89 �|���_��ͬ���»� 8%�� ��ƽ����X��؛ 2.07 �|�_��ͬ�ȵ� 14.7%���B�m 6 �������»��� ���ҕ�C��؛�� 2.15�_��ͬ���½� 0.6%�� ��VR Ӳ�� 2016 ��ij�؛���AӋ 1 ǧ�f�_���ң���̎�������A�Σ� �������֙C�ѽ����R���L������ƿ�i��PC ��ƽ����X�t�����R��؛������»���̎����ȫ���ҕ�C���N�������������������W�ҕ��Ӌ�B�ʱ��^�ͣ����ȵ����W�ҕ��Ӌ�������B�ʼs 19.6%��δ��B�ʲ���������δ�� 5 ��B������������ 59.8%�� �����ɞ���W����Ҫ�����������ЏV韵��Ј����g��

2015�����ܽK��ȫ���؛�����|����

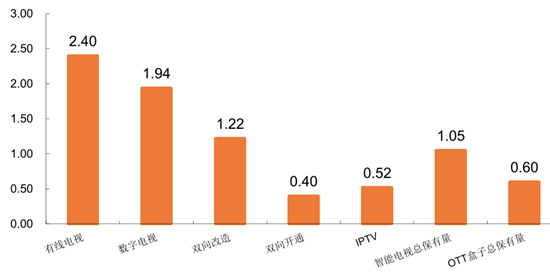

�����ҕ�Ƅ� 2.0 ��Ҫ������I�B�������ҕ�p���ƣ��V�ϵ���W�� ��IPTV������\�I�̌������W�� ��OTT(���W�ҕ�� OTT ���ӣ����W�������W)���V�ϵ���������y���ҕ�W�j�����������Ñ�������2015 ���о��ҕ 2.4 �|�������Д����ҕ 1.94 �|�������p����(ֻ���p���ƵIJ����������Ƅ��ҕ�������M����ֵ�����\�I������ϵ�y�������])�ļs 4 ǧ�f����IPTV �����\�I��——�Ї���š��Ї�ͨ���Ї��Ƅӣ����o���գ����������õ����ڸ����\�I��2015 ����Ӌ�Ñ����^5200 �f��������������֧�֣�̎�ڴ����lչ�A�Ρ����W�ҕ�Ñ� 2015 ���״�ͻ�� 1.05 �|�����ڃ������S�������W������㣬���c����I�C������`���δ����õĘI�B��

2015���Ƅ��ҕ����Ñ��yӋ����λ���|��/ �|�_��

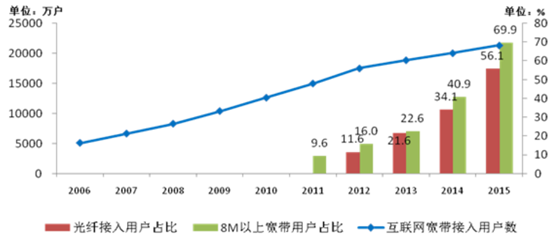

�����������Ų��ĽyӋ�� 2015 �꣬���һ��A�����I�̶����W���������Ñ���� 1288.8 �f���������_ 2.13 �|�������У����w�����Ñ���� 5140.8 �f���������_ 1.2 �|����ռ�����Ñ������� 56.1%����������� 22 ���ٷ��c��8M���ϡ�20M ���ό����Ñ�����ռ�����Ñ������ı��طքe�_ 69.9%��33.4%��������քe��� 29��23 ���ٷ��c�����l�����Ñ��lչ�����Ȼ�^���Ќ����Ñ���� 1089.4 �f�������r�匒���Ñ�������� 5.5 ����

2006- 2015�����W���������Ñ��lչ�������Ñ�ռ����r

�����������W��Ѹ�ٰlչ��IPTV �� OTT �Ñ����LѸ�ͣ������� OTT �Ñ��� ���V�ϵ���о��ҕ�Ñ�����������L����ƿ�i�����D�����M���� 07-13 ������٣�δ���Ñ����ܕ�������ʧ���V�ϵ����õ��˻��A��ŘI���\�I�̵����գ����ܕ��ֲ�����Ŀǰ��������������������\�I��ԭ�еĸ�����������������ҏV�ϵ���Ñ������W�\�I�I������İ��������δ�����Ñ����Z����̎���������ӄݡ�

2006- 2015���о��ҕ�Ñ������L��

���������yӋ��IPTV2015��Ŀ��Ñ����^ 5000 �f�� �����Ї���� 4100 �f �������¶ 2015���������^ 900 �f�������s 4000 �f���� ���Ї�ͨ 1140 �f��2016 �������\�I�̶��_ʼ�И˰��C픺У�ԭ���� Linux ���ӣ� �����O����S�����W�����\�I���Ї���� 2016 �� IPTV ���ܙC픺м��в�ُ�Ŀ��ʽ���ӣ���ُ������ 1112.53 �f�_�������O��ͬ�rȫ����֧�� 4K �����ܙC픺С�ͬ�r�������ط�ͨ���FҲ������ IPTV 4K �C픺��Иˣ���δ�@�� IPTV ��ݔ���յ��Ї��ƄӼ��F������ 2016 �����W�ҕ�C픺м����Иˣ� ��ُҎģ�s�� 1069�f�_��

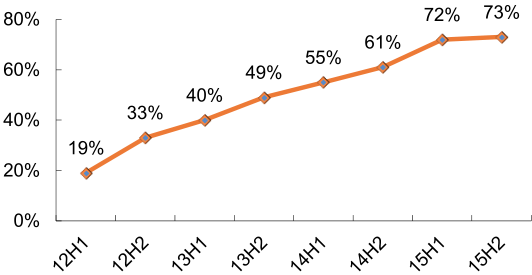

�����Ї��ҕ�C�꿂�w�a�N�������� 4500-5100 �f�_���ҡ� �������ҕ�N��Ҏģ������ͻ�w���M��2012���N�� 850 �f�_��2013 �� 2151 �f�_��2014 �� 3110 �f�_��2015 �� 3412 �f�_�������N�B���_�� 73%�������ҕ�N���B�����������AӋ 2016 ����N�B�ʳ��^ 84%��2015 ��������ҕ�������_�� 1.05 �|�_���ջ�^ 3 ǧ�f���������S�̽yӋ��ƽ���� 80%�ļ����ʣ��ջ� 40%�� ��

�����������ҽyӋ�ֽyӋ���҇� 2014 ���ͥ���� 4.3 �|����ƽ��ÿ�� 3.02 �ˡ������ҕ���S��ͥ�� 3ǧ�f�������H���w�˔��s 9 ǧ�f�ˡ��@һ����Ñ���δ�팢�������ҕ�İlչ�ṩ�V韵İlչ���g��Ŀǰ�҇���ͥ�ҕ�Ŀ���������� 5.35 �|�_���� 2018 ��������ҕ�������AӋ�_�� 2.3 �|�_���� 2015 �����L 119%�� ���B��Ҳ�H�� 43%��δ���lչ���g��

2012-2015�������ҕ�N�B��

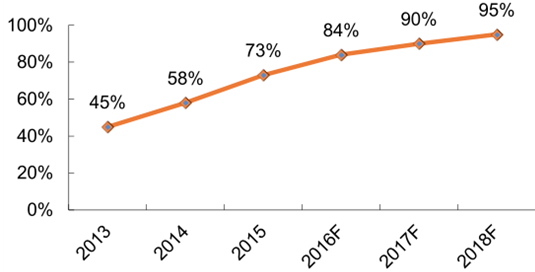

2013-2018 ��ÿ�������ҕ�N�B��

2012-2015�������ҕ�N�����f�_��

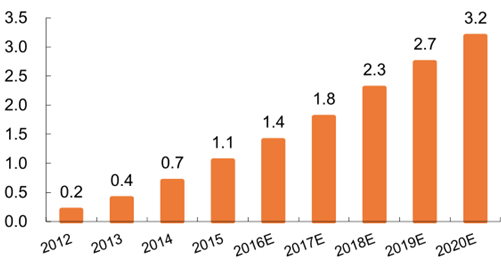

2012-2020�������ҕ���������|�_��

���������yӋ��2015 �� OTT ���ӵ���Ӌ�������_�� 6010 �f�_�� ��Ҫ��С���ӺͰ�����ӣ�������OSϵ�y�� �������{�У����ӵ��Ñ�ճ���������^�����Ñ�ֻ�ܱ��� 1 ��r�g������֮ǰ�ܶ� OTT ���Ӷ������Mٛ�ͣ��Ñ��|�����^�ͣ����M��������� ����^ OTT ���ӣ������������ҕ�İlչ��

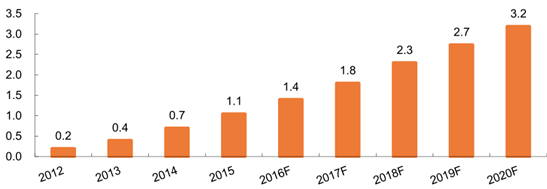

�������y�V�ϵ���ҕ�V�� 2015 ���Ј�Ҏģ�s 1000 �|�� 1500 �| ����ͬ�����yӋ�ڏ�����������@Щ��Ҫ������5.3 �|�_�ҕ�C���о��ҕ�Ñ� 2.4 �|�������yӋ��2015 ���ھ�ҕ�l�Ñ����Ñ����_�� 5.04 �|���ھ�ҕ�l�ИI�V�������_�� 234 �|�� �����y�㣬�����ҕ��Ӌ������ 2018Ӌ�_�� 2.3 �|�_�����w�˿ڳ��^�ӽ� 7 �|�������ҕ��Ӌ������ 2020 ���AӋ�_�� 3.2 �|�_�����w�˿ڽӽ� 10 �|�����W�ҕ�V���Ј�Ҏģ��

�����S�������ҕ�����Ñ��yӋ

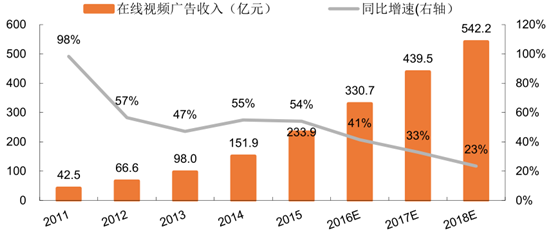

2011- 2018���Ї��ھ�ҕ�l�ИI�V�������Ј�Ҏģ

2012- 2020���Ї������ҕ��Ӌ���������A�y���|�_��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���l����l����һ���_������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2