-

2016���Ї���I(y��)�ИI(y��)�Ј��F(xi��n)��l(f��)չǰ������

2016/5/15 10:39:44����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

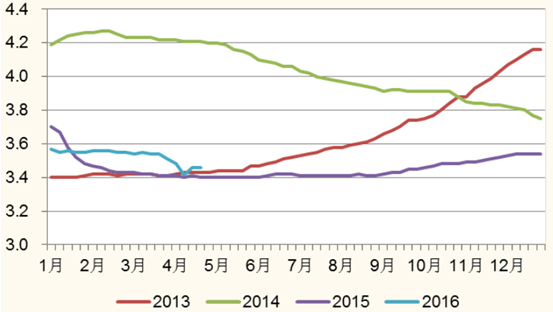

������ʾ������ 2016 �� 4 �µף��Ї������r��r(ji��)���ԟo���@��ɫ�����µ����܇���(n��i)���r��r(ji��)�� 3.46 Ԫ/kg��ͬ��+1.8%������ 2014H2 �_ʼ���r��r(ji��)��ij��m(x��)�µ��������δ����ͬ�������½���ӯ���������m(x��)������ɢ�B(y��ng)С���B(y��ng)ֳ�������˳��Ј����������� 2016 �� 4 �µף��Ї������r��r(ji��)���ԟo���@��ɫ�����µ����܇���(n��i)���r��r(ji��)�� 3.46 Ԫ/kg��ͬ��+1.8%������ 2014H2 �_ʼ���r��r(ji��)��ij��m(x��)�µ��������δ����ͬ�������½���ӯ���������m(x��)������ɢ�B(y��ng)С���B(y��ng)ֳ�������˳��Ј����B��������I(y��)�̷ێ������Ĵ��M���r(ji��)��С�������������ڽK�����M(f��i)δҊ���@�������҇������ۃr(ji��)����̎�ښvʷ��λ������(n��i)���r��r(ji��)������ٶȲ����@��

�Ї����r��r(ji��)��Ԫ /kg ��

����2015 �����r��r(ji��)��� 2014 ��ĸ��c(di��n)�½������� 20%�� ��(j��)�̘I(y��)���b�@ʾ��ɢ�������r��ɱ��r(ji��)�s�� 2.95 Ԫ/kg��СҎ(gu��)ģ�B(y��ng)ֳ���ɱ��r(ji��)�s�� 2.97 Ԫ/kg���С������B(y��ng)ֳ���ijɱ��r(ji��)�s�� 3.2-3.6 Ԫ/kg���r(n��ng)�I(y��)�����������r��r(ji��)��һ���Դ�ڴ�����Ʒ�S���䌦��ԭ���̵�Ҫ�������^�ߣ�һ��ɢ����ԭ���̳��ۃr(ji��)����ܵ����r(n��ng)�I(y��)�������ăr(ji��)�s�� 3 Ԫ/kg ���ҡ�ɢ���B(y��ng)ֳ�������gͬ�ȉ��s���@��ɢ�����Ѽ����˳�����(j��)��(sh��)��(j��)�@ʾ��2015 �������ţ��� 14.91 �f�^��ͬ�Ȝp�� 5.1%��

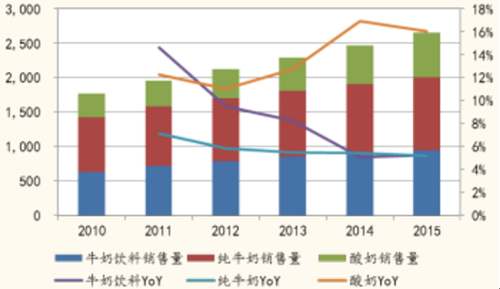

��������(j��) Euromonitor �Ĕ�(sh��)��(j��)���Ї����wҺ�B(t��i)�̵��N������ 2,656 �f����ͬ��+7.65%����Ҫ?d��)w���ڳ������̵��N�����l(f��)ʹ�����̵��N����ͬ��+16%�����������w�N����Һ�B(t��i)����ռ���^�ͣ���ռ���^���ţ����Ϻͼ�ţ���N�������»��� 5.2%���ң���δ��Ҳ���S�� 5%���ҵ��N�����١����r(ji��)���棬���wҺ�B(t��i)��������̾��r(ji��)ͬ������ 6.2%���⣬ţ����Ϻͼ�ţ�̾��r(ji��)�������Ȟ� 2.9%�� 3.9%����ȥ CPI Ӱ��⣬߀���������w�и߶ˮa(ch��n)Ʒռ�����������ء�

�Ї�Һ�B(t��i)���N�������f����������

�Ї�Һ�B(t��i)���N���~���|Ԫ���;��r(ji��)��Ԫ /kg ��

����ռ��ţ��B(y��ng)ԭ�ϳɱ� 80%�����ׇ�����(n��i)��r(ji��)��څ���߄����¡��Ї����ꌢ�ږ|����ʡ�Լ���(n��i)�ɹ����΅^(q��)�������R�r(sh��)�Ճ�(ch��)�����{(di��o)�����Ј�����ُ���a(b��)�N���C(j��)�ƣ�������(d��o)����(n��i)���׃r(ji��)���c���Hˮƽһ�£�ͬ�r(sh��)�����M(j��n)�ڡ��A(y��)Ӌ(j��) 2016 �����(n��i)ȫ������׃r(ji��)���^�m(x��)��λ�\(y��n)�У�����(n��i)���r��r(ji��)�߂������Ļ��A(ch��)��(d��ng)����

����(n��i)�������l(f��)ƽ���r(ji��)��Ԫ /kg)

�M(j��n)����ޣ�ݡ��������r(ji��)����Ԫ / ����

������������ԭ�����г�����ţ�飬߀��ʹ�ù��I(y��)�̷ۡ��mȻ 2015 �������Ї������r��һֱ�ڵ�λ�ǻ��������ۺ�ăr(ji��)����Ȼ�����M(j��n)�ڴ�����궐�r(ji��)��һ����r�����a(ch��n) 1 ��ȫ֬�̷۴����Ҫ 8 ��ԭ�̡������m�M(j��n)���̷۵����r(ji��) 2016Q1ƽ���� 2,361 ����/���������� 10%����݇��P(gu��n)�����t�� 2,597 ����/������ 6.5�ąR�ʓQ�������Ş� 16,880 Ԫ/��������(n��i) 2016Q1 ���r����ُ�r(ji��)ƽ���� 3.53Ԫ/kg������ 1 ����ȫ֬�̷ۃHԭ�̳ɱ����� 28,240 Ԫ���h(yu��n)�h(yu��n)�����M(j��n)���̷ۡ�

������ʹ�� 2014 ���̷�ƽ���r(ji��)���^�ߵĕr(sh��)�������m�M(j��n)���̷۵����r(ji��)ƽ���� 4,858����/�������� 10%����݇��P(gu��n)�����t�� 5,344 ����/��������(d��ng)�r(sh��) 6.3 �ąR�ʓQ�������Ş� 33,668 Ԫ/��������(n��i) 2014 �����r����ُ�r(ji��)ƽ���� 4.03 Ԫ/kg������ 1 ����ȫ֬�̷ۃHԭ�̳ɱ����� 34,255 Ԫ����Ȼ�����M(j��n)���̷ۡ����ԃH���]�ɱ����ص�Ԓ��һ����I(y��)��(hu��)ʹ���M(j��n)�ڴ���ۡ��M(j��n)�ڴ�����У�ռ�Ї�������M(j��n)������ 80%�������m���̃r(ji��)�߄��ڇ���(n��i)������I(y��)�����a(ch��n)�ɱ��Լ�����(n��i)���r�����ُ�r(ji��)��Ӱ��^��

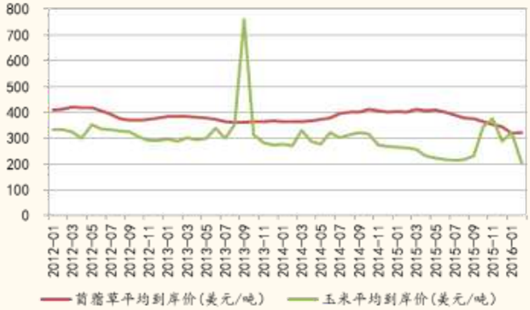

�����m���r��r(ji��)�~�� /100kg ��

�����m���r��a(ch��n)������Ӌ(j��)���f����

����2014H2 �ԁ�����ǰ���̃r(ji��)�ı��q��ʹ���������a(ch��n)���^�^�ͣ����Ї�����δ�_(d��)�A(y��)�ڣ��Ї��̷۵Ŀ��w�M(j��n)����ռ�����m�����̷�ռ�ȏ� 13��14 ��� 40%�½��� 15 ��� 25%�� ��ʹ�������m�����r��r(ji��)��� 14H2 ����һֱ�� 38 �~��/100kg������1.69 Ԫ/kg���ǻ���ͬ�r(sh��)������ 2015H1�������m����ţ�����ͬ�����Ӳ��� 10 �f�^���mȻ�� 2015 �� 9 �·��������m���r�̮a(ch��n)��ͬ�ȳ��F(xi��n)�µ���������˵IJ���(qi��ng)�ݣ�ʹ�������m��ԭ����ُ�r(ji��)�� 2016 ���ل�(chu��ng)�µͣ�����Ȼ�̷۵����u�r(ji��)��Ҳһ·�»���

����Ȼȫ֬�̷����u�r(ji��)����Ԫ / ����

����ȻÓ֬�̷����u�r(ji��)����Ԫ / ����

���������Ї�����(n��i)���r��Ŀǰ��δ���F(xi��n)�oȱ�Ġ�r���A(y��)Ӌ(j��)�����m���I(y��)�̷�δ��3-6 ��(g��)��(n��i)���F(xi��n)�r(ji��)���w���Ļ��A(ch��)�������ڣ��M(j��n)�ڴ���ۺ͇���(n��i)���I(y��)�̷�������L����Ȼ���и�����(y��u)�ݡ�

����2015 ���������N������ͬ�����L�^��ֵ�� 63.8 �|�����а�Ľϣ���� 2014 ������Ƴ���2015 ��ؕ�I(xi��n)�� 40 �|���룬��Ľϣ������ؕ�I(xi��n)��������������ֵ�Ľ^�����(sh��)����� 2015 ��ؕ�I(xi��n)�s 50�|�����룬�sռ���wҺ�B(t��i)������� 10%���ң��҂���Ӌ(j��)���ؕ�I(xi��n)����ͬ�����L20%���^��ֵ�s�� 8 �|������ؕ�I(xi��n)��2016 �� Q1 ����������ͬ�����L�^��ֵ�s�н� 4 �|�����L�����а�Ľϣؕ�I(xi��n)20 �|������Ҏ(gu��)ģ���A(y��)Ӌ(j��)2015��ͬ�ڰ�Ľϣ�H��ؕ�I(xi��n) 5 �|���ҵ����룬�������L�����h(yu��n)�h(yu��n)������������������Ҏ(gu��)ģ��ͬ�r(sh��)��� 16Q1 ��Ȼ���� 20%���ҵ����٣�һ�������ڴ���(ji��)���ظ߶ˮa(ch��n)Ʒռ����ߣ����̷ۘI(y��)��(w��)���F(xi��n) 20%���ҵ��»�����һ�����f�������Ļ��A(ch��)���̲��ֻ����M(j��n)���̡�������ƷӰ푣���(d��o)���������ٵ�ͣ�����ɱ����棬2016Q1 �I�I(y��)�ɱ�ͬ���½� 5%���^��ֵ�s�� 4.6 �|Ԫ�������������ͬ�ȼs�� 2.61%���^��ֵ�� 4 �|�����L���҂��J(r��n)��ë����������Ҫ߀�dzɱ����½����߶ˮa(ch��n)Ʒؕ�I(xi��n)����Ρ�

�����I�I(y��)�ɱ����٣��μ���

�����������Ǯa(ch��n)Ʒ��Ľϣ���N���~�A(y��)Ӌ(j��)2016����_(d��) 80 �|������ˮƽ��ͬ�ȷ������������Ȼ���� 10-15%�����L���ȣ�2016���A(y��)Ӌ(j��)�_(d��) 60 �|������ˮƽ���sռҺ�B(t��i)��ȫ������� 10%���ң����ڃ�ͯ�̵��Ј����~�ӽ�ͣ��A(y��)Ӌ(j��)��(hu��)�S��60 �|������ˮƽ�������p����Ҳ��(hu��)���� 10-15%�����L�����w��ؕ�I(xi��n)������Ľϣ�ͽ�䣬�߶ˮa(ch��n)Ʒ���w����ռ�Ȍ�������������� 1/3����Ӌ(j��)�߶ˮa(ch��n)Ʒ��ë���ӽ� 50%���߶ˮa(ch��n)Ʒռ�ȵIJ����������������ë���ʡ�

Һ�B(t��i)���Ј����~

�������Ј����~

��������(j��) AC Nielson �Ĕ�(sh��)��(j��)��2015 �������ڳ������Ј��ķ��~ͬ������ 2.5ppt, ͬ�r(sh��)�����ڵؕ͜��p���̵��N���_(d��)�A(y��)�ڣ����������wҺ�B(t��i)�̵���ռ�� 2015 ��ͬ������ 1.8ppt �� 25.7%���M(j��n)һ����С����ţ�IJ�ࡣ

����2015 ���̃r(ji��)�ĵ���ʹ��������I(y��)���M(j��n)��������������g���F(xi��n)�����I(y��)����Һ�B(t��i)�̵�����ռ���� 2014 ��� 17%������ 31%��ͬ�r(sh��)ؕ�I(xi��n)ë�������� 2014 ��� 7%������ 23%�������ڬF(xi��n)�����I(y��)���_�Ј��ķ�ʽ�^�鼤�M(j��n)��UHT �̶��r(ji��)�^�ͣ�Һ�B(t��i)�̵�ë���ʲ��� 25%������F(xi��n)�����I(y��) 2015 ��Һ�B(t��i)���N���s�� 17.2 �f�������д����(sh��)�� UHT ��ؕ�I(xi��n)��ͬ������ţԭ�̹���(y��ng)�̵�ʥ����Һ�B(t��i)�� 2015 ���N���_(d��) 14.5 �f����ͬ��+184%��

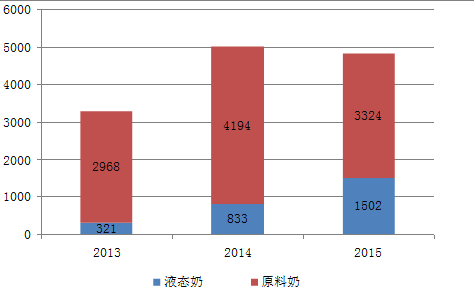

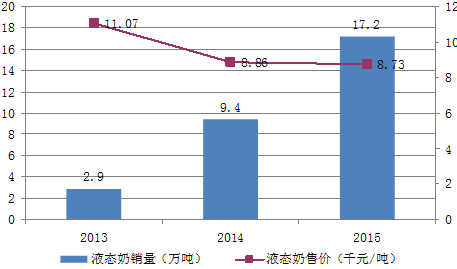

�F(xi��n)�����I(y��)����a(ch��n)Ʒ���أ�����Ű��f��

�F(xi��n)�����I(y��)Һ�B(t��i)���N�����f����

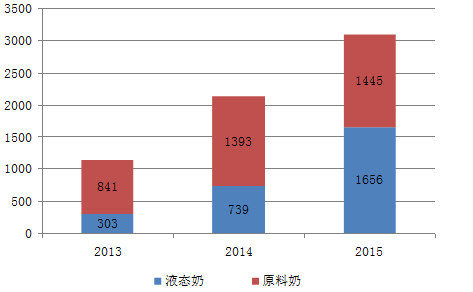

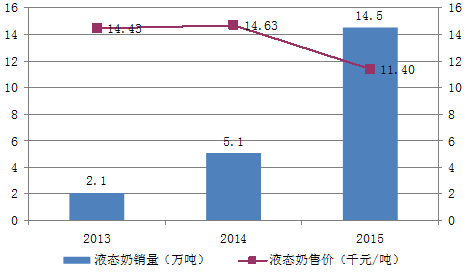

ʥ������a(ch��n)Ʒ���أ�����Ű��f��

ʥ��Һ�B(t��i)���N�����f����

�������� 2015 ����N�����s�� 638 �f�������н���N���~�s�� 50 �|���҂����Թ����N�����s�� 60 �f���������������r�� 2015 ���N�ۼs�� 43.1 �f����

�����a(ch��n)Ʒ����N�������f����

�����mȻ������I(y��)�M(j��n)܊�����������������a(ch��n)�ܡ�������Ʒ�Ƶȵ����ƣ�Ŀǰ��δ��������^�a(ch��n)�������{�������ȡ�ĵ̓r(ji��)�����M(j��n)���Լӄ����ИI(y��)�ă�(n��i)���ĸ����Շ���������^�mȻ��δ���ϲ�ȡ���̓r(ji��)���N�IJ��ԣ���������ʾ��(hu��)�^�m(x��)Ͷ���N���M(f��i)�ã����ֻ�U(ku��)���Ј����~���҂����Կ����������M(f��i)��ʹ��Ч�ʸ��ߣ�Ͷ��a(ch��n)������������^�о��ף��M(f��i)������͡�

��Ҫ�����N���M(f��i)����څ��

����2013-2015 ���g���M(j��n)���r�����քe�� 18.5 �f��/32.0 �f��/46.0 �f����ͬ������97%/73%/44%��2016Q1 �����M(j��n)���̓�(d��n)�Ŀ羳������ߵĿs�o�����M(j��n)���r��13.5 �f����ͬ��+82.1%��ƽ���r(ji��)���棬�ܵ������̃r(ji��)�^�m(x��)���Ե�Ӱ푣��M(j��n)���r�̵�ƽ�������r(ji��)Ŀǰ 1.01 ��Ԫ/kg��

�M(j��n)���r�̔�(sh��)������(d��ng)�£�����

�M(j��n)���r��ƽ�������r(ji��)����Ԫ / ����

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- һ������չCSF�Ļ���(hu��) ����ȫ��(j��ng)��IP��(chu��ng)���ľ�ȫ������

- (li��n)��ߵDŽe�������O(sh��)Ӌ(j��)�ҕԣ������M(j��n)�A�������g��

- �ЏV�ˌ�(sh��)�A����(d��ng)��(zh��n)�Բ��֣������в��^(q��)ȼ?x��)����l(f��)����

- 9����ԇ�� �Ї��η����⺞������Ȧ������4��

- �山�W(xu��)��ȫ�����ֆ���(d��ng)��ʾ�������_�I(y��)��Y¡���e��

- ��a���Lڅ�ݣ�����������¶�ҕ�l&ֱ���\(y��n)�Iģʽ�c����

- �ٵÄ�ˮ���p�߶����g(sh��)�ƾ֣����ܸ߶˶��ƃr(ji��)ֵ��(bi��o)�U��

- �¿��c(di��n)��2025��߿����c(di��n)�����@Щ����

- 2025���Ї��U�\�Ј���ӑ��(hu��)���������_

- �����������ع��� ���y�r(ji��)���ӭ���ϝq�C(j��)��(hu��)

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016���Ї���I(y��)�ИI(y��)�Ј��F(xi��n)��l(f��)չǰ������

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2