-

2016���Ї������ИI�Ј��F��������lչڅ���A�y

2016/5/11 10:44:46����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

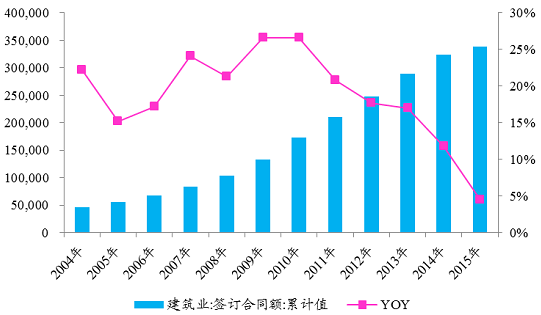

������ʾ��һ��2015���Ї������ИI�F����� 1��2015�꣬���н���������I��SW������̓��������ٳ��m�ž���2015�꣬���н���������I��SW�������F�I�I����36152.64�|Ԫ���^2014�����L4.70%�����F�I�I����1400.31�|Ԫ���^2����һ��2015���Ї������ИI�F�����

1��2015�꣬���н���������I��SW������̓��������ٳ��m�ž���2015�꣬���н���������I��SW�������F�I�I����36152.64�|Ԫ���^2014�����L4.70%�����F�I�I����1400.31�|Ԫ���^2014�����L5.15%�����F�w����ĸ��˾������1000.57�|���^2014���ϝq7.56%��

�����������I��SW���I�\�����R��

�Ŀ���|Ԫ��20082009201020112012201320142015�I�I������12,559.1216,982.5822,543.1924,800.9827,167.8531,173.2434,269.5336,152.64YOY��%��24.0534.8631.539.27.9814.679.44.7�I�I���ɱ�12,247.6416,407.1921,866.8023,978.6326,429.3430,139.0133,074.1634,864.79YOY��%��26.6333.9633.289.6610.2214.049.745.41�I�I����342.23571.04732.22878.22860.521,152.941,302.261,400.31YOY��%��-18.5467.1526.5317.83-3.9833.1312.215.15�������~363.82605.01769.16933.2906.011,213.411,361.501,461.73YOY��%��-16.6166.3924.5119.13-533.1211.485.06�w����ĸ��˾������233.46412.19514.6640.22605.04809.839061,000.57YOY��%��-10.3976.9621.6421.9-7.5233.1411.077.562��2015�꽨�������ИI���F�º���ͬ���~18.44�f�|Ԫ��ͬ���½�0.12%�����ʮ����״γ��Fؓ���L��2015�꽨�������ИI�º���ͬ���~�����^2014�������½�5.68��pct����ҪԴ������I�ͷ��خa�_�lͶ�Y���ٴ�����»��Ĺ�ͬ���á����ӽ����ИI���������Ͷ�Y��r������2015����IͶ�Y���ٞ�8.10%���^�����½�5.40%������Ͷ�Y���ٞ�17.29%���^�����½�3%�����خa�_�lͶ�Y���ٞ�1.00%���^�����½�9.50��%���ɴ˿�Ҋ2015�꽨�������ИI�º���ͬ���ٴ���½���ҪԴ�ڹ̶��Y�aͶ�Y���ٵ��»���

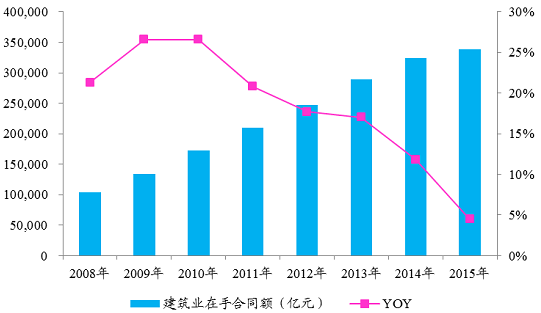

2004-2015���Ї������I�º���ͬ����

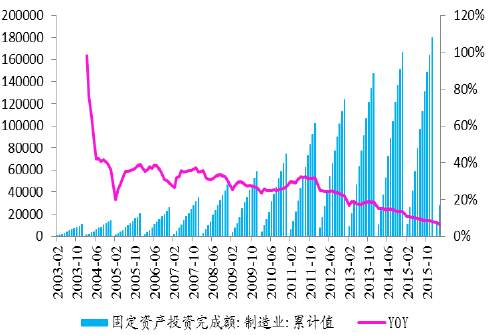

2003-2015���Ї�����IͶ�Y��Ӌֵ������

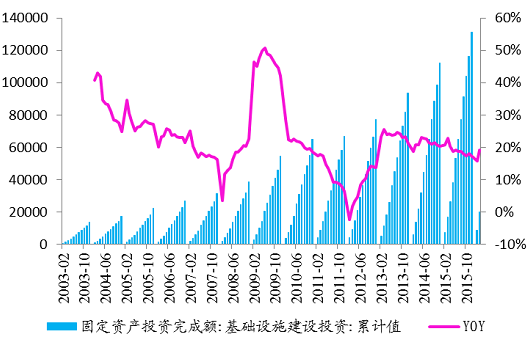

2003-2015���Ї�����Ͷ�Y����

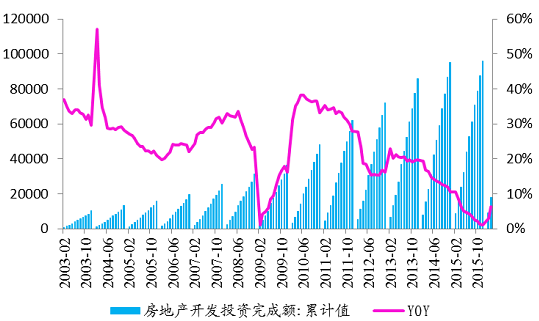

2003-2015���Ї����خa�_�lͶ�Y��

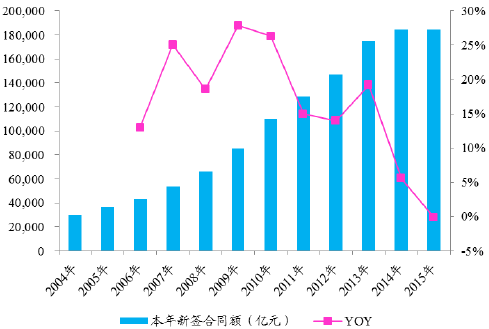

2015�꽨�������ИI���ֺ�ͬ����4.49%>�º���ͬ���~����-0.12%���f��2015�����º�ӆ�������»��ı����£�����ӆ�ε�ȥ���ٶ�Ҳ����u�ž����c�������й�˾��ӳ�Ľ��I��r�����Ǻϡ�2015�꽨�������ИI���F���ֺ�ͬ���~33.80�f�|Ԫ��ͬ�����L4.49%��

2004-2015�꽨���I��Ӌ��ӆ��ͬͬ�����L

�����ּ��ȁ����������I�º�ӆ�ο��~������ů��2015��Q1��Q2��Q3���������ИI�քe���F�º���ͬ���~ 3.23 3.23 �f�|Ԫ�� 4.32 4.32 �f�|Ԫ�� 4.17 4.17 �f �|Ԫ�� 6.72 6.72 �f�|Ԫ�� �քe ͬ�����L -3.953.953.95 %��-12.30 12.3012.30 %��-2.65 2.65 %��13.97 13.9713.97 %��

2004-2015�꽨���I�����º�ӆ��

2008-2015�꽨���I���ֺ�ͬ���~ͬ�����L

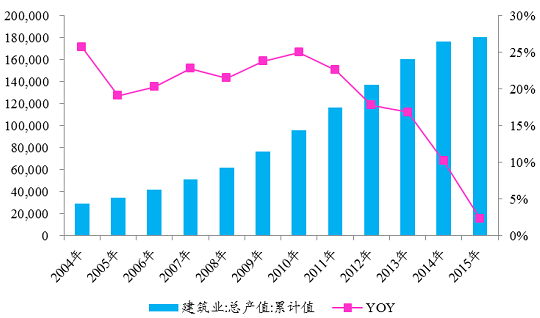

����3��2015���������ИI���F���aֵ18.08�f�|Ԫ��ͬ�����L2.29%�������^2014���½�7.90%���aֵ������2010���_����ֵ֮����m�½����ּ��ȁ�����Q2-Q4���Ȯaֵ���ٵ�λ��ʎ��2015��Q1��Q2��Q3��Q4�քe���F�aֵ2.89�f�|Ԫ��4.35�f�|Ԫ��4.56�f�|Ԫ��6.28�f�|Ԫ���քeͬ�����L10.13%��0.74%��-0.60%��2.19%��Q3�aֵ���ٞ�ؓ�����ʮ������״�ؓ���L�����º�ӆ�����ٻ�ů��Q4�aֵ����������������

2004-2015���Ї������I�aֵ����

2015�꽨�����ИI���Ȯaֵ�r��

����4��2015�����н������̹�˾���F�I�I������36152.64�|Ԫ���^2014��ͬ�����L4.70%��

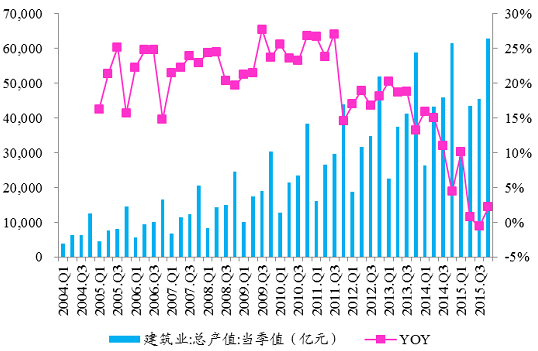

�����ּ��ȁ�����Q4���������������л��������Ƿֹ�˾������������IQ4���������ٳʬF“����������”�ľ��������н������̹�˾��2015��Q1��Q2��Q3��Q4�քe���F�I�I����7,328.90�|Ԫ��8,847.64�|Ԫ��8,611.31�|Ԫ��11,333.66�|Ԫ���քe�^2014��ͬ�����L11.48%��-1.95%��1.64%��8.67%�����й�˾�ļ��������߄��c�ИI�߄����Ѕ^�e��Q4���������������л�����

2007-2015���Ї����н�����I���������c�ИI���ٌ��ȈD

2007-2015���Ї�����������I������������

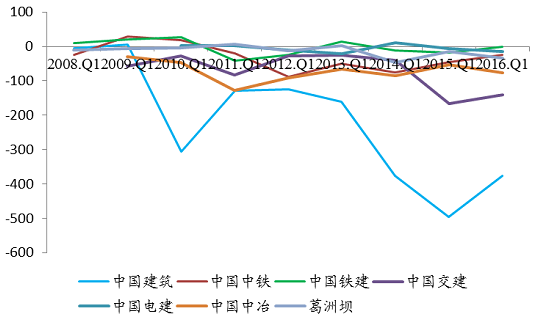

2013-2015���d�I�������̰�K����������r

����5��2015�����н���������I�����~�����D�씵���m�߸ߣ��ܴ�Ӱ푣������~�����D�씵���^ȥ��ͬ���������ӡ�2015�����н���������I�đ����~�����D�씵��72.65�죬�^2014������5.41�죬�����~�����D�씵���m�߸ߡ��ܴ�Ӱ푣������~�����D�씵�^2014��ͬ���������ӣ�2015�����н������̹�˾�đ����~�����D�씵��141.78�죬�^2014������14.20�졣

2015�����н�����˾�����~�����D�씵

2015�����н�����˾�����~�����D�씵

�������н������̹�˾���Y�aؓ���퐺��څ�ݷž����A�����A�ա��������������f������Ҏģ��̎�����L܉���������ӱ��ʡ��لӱ��ʡ��Y�aؓ���ʵĽǶȁ��������н������̹�˾���Y�aؓ���퐺����څ�����и��ơ�

2009-2015�����н���������I�Y�aؓ����

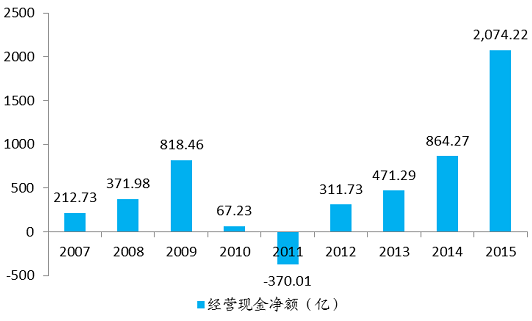

�Ŀ20082009201020112012201320142015�Y�aؓ����80.48%76.64%78.45%79.08%80.04%80.53%79.71%77.94%�^ȥ��ͬ�����p2.10%-3.84%1.81%0.63%0.96%0.49%-0.82%-1.77%�����Y�a/���Y�a75.11%74.86%74.30%75.27%75.22%75.16%74.00%73.02%�^ȥ��ͬ�����p1.19%-0.25%-0.56%0.97%-0.05%-0.06%-1.16%-0.98%���ӱ���1.111.21.181.191.191.21.21.22�^ȥ��ͬ�����p00.09-0.020.0100.0100.03�لӱ���0.780.860.780.780.70.690.70.73�^ȥ��ͬ�����p-0.040.08-0.080-0.08-0.010.010.03����6��2015�н���������I���I�ԬF�������~�^֮ǰ������ơ�2015�н���������I��SW�����F���I�ԬF�������~2074.22�|Ԫ���^2014������1209.95�|Ԫ�����I�F�������~�c���I������ı�ֵ���������160.42%��

2008-2015���Ї����н���������I��SW���F�����|���R��

�Ŀ20082009201020112012201320142015���I�F�����~���|��371.98818.4667.23-370.01311.73471.29864.272,074.22�^ȥ��ͬ�����p159.24446.49-751.23-437.24681.74159.56392.981,209.95���I�F�������~/119.38%148.76%9.98%-45.01%42.28%45.62%72.33%160.42%���I�������լF��102.22%95.22%94.39%92.11%98.77%96.23%94.34%93.56%�^ȥ��ͬ�����p4.76%-7.00%-0.83%-2.28%6.66%-2.54%-1.89%-0.78%���F��98.87%88.99%93.67%92.98%97.49%94.44%90.44%86.59%�^ȥ��ͬ�����p17.62%-9.88%4.68%-0.69%4.51%-3.05%-4.00%-3.85%2007-2015�����н�����˾���I�ԬF����

2008-2015���Ї����ͽ��������ո��F����r

��I�Ŀ20082009201020112012201320142015�Ї������լF��101.61%99.93%96.65%94.26%99.53%104.58%95.77%90.49%���F��101.62%97.25%101.02%97.96%101.95%107.32%95.03%85.00%�Ї����F�լF��100.59%100.02%94.77%95.50%99.77%99.24%95.98%98.64%���F��98.54%91.03%92.09%96.74%97.90%95.62%89.43%89.16%�Ї��F���լF��98.46%80.31%95.36%90.59%113.78%94.52%98.77%96.72%���F��94.61%72.97%93.96%93.90%115.22%96.24%97.65%89.97%�Ї������լF��101.91%99.44%95.36%89.69%96.82%90.89%94.60%92.48%���F��101.55%91.12%86.82%85.66%89.20%86.38%88.54%84.82%�Ї�늽��լF��101.96%102.84%88.67%82.38%82.14%91.72%90.80%88.69%���F��91.39%96.45%81.82%74.37%78.17%87.21%83.74%78.72%�Ї���ұ�լF��103.89%93.93%91.34%93.42%94.01%95.04%102.43%102.71%���F��99.12%93.70%103.19%96.75%89.24%83.90%90.38%91.77%���މ��լF��108.58%102.10%100.80%102.50%95.29%93.00%84.57%80.04%���F��107.96%104.79%101.87%104.35%97.40%84.37%82.39%85.18%����2016���Ї������ИI�F�����

1��2016��1���ȣ����н�����I������䣬������������������2016��1���ȣ����н���������I��SW�������F���I�I������7686.72�|Ԫ���^2015��ͬ�����L4.99%�����F�I�I����291.60�|Ԫ���^2015��ͬ�����L12.52%�����F�w����ĸ��˾������206.34�|���^2015��ͬ���ϝq14.39%��

2009-2016�������������I��SW���I�\�����R��

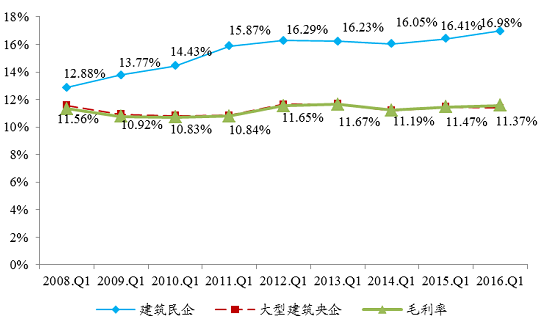

�Ŀ���|Ԫ��2009-Q12010-Q12011-Q12012-Q12013-Q12014-Q12015-Q12016-Q1���I�I������2,268.893,809.724,712.384,586.925,474.416,525.867,321.067,686.72YOY68.17%67.91%23.69%-2.66%19.35%19.21%12.19%4.99%���I�I�ճɱ�2,024.643,401.474,203.844,058.114,836.955,793.336,481.856,797.79YOY69.21%68.00%23.59%-3.47%19.19%19.77%11.88%4.87%�I�I����65.41127.92157.18146.22188.66228.74259.15291.6YOY86.89%95.57%22.87%-6.97%29.02%21.24%13.29%12.52%�������~69.09133.67161.93153.17201.26237.08268.17299.6YOY89.81%93.47%21.14%-5.41%31.40%17.80%13.11%11.72%�w����ĸ��˾������45.9895.42114.56107.16135.34160.34180.39206.34YOY99.91%107.53%20.06%-6.46%26.30%18.47%12.50%14.39%����2016��1�������н�����I��ë���ʞ�11.56%���^2015��ͬ�����0.10%����Ҫ��������ë���ʵ�������2016��1�������н�����I��ë���ʞ�11.56%���^2015��ͬ�����0.10%������́�����2016Q1���ͽ�������������ë���ʷքe��16.98%��11.37%���քeͬ������-0.10%��0.57%�����ͽ�������ë���������»�����������ë����������������������ë����������ɽ�����K���wë���ʵ����С�

2008-2016��������I�����r

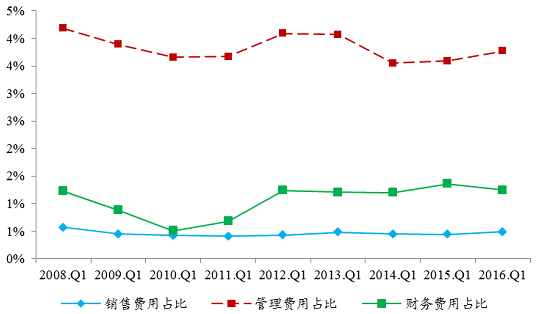

����2016��1�������н�����I���F���g�M��ռ��5.51%���^2015��ͬ������0.12%�����w���ԣ�2016Q1���н�����I���N���M��ռ�Ȟ�0.49%���^2015��ͬ�ڻ�����ƽ��2016Q1���н�����I�Ĺ����M��ռ�Ȟ�3.77%���^2015��ͬ������0.18%��2016Q1���н�����I��ؔ���M��ռ�Ȟ�1.25%���^2015��ͬ���½�0.11%��

2008-2016�꽨���������g�M����r

����2�����н�����I��ӯ�������^2015��ͬ������������2016��1���ȣ����н���������I��SW�������F�C��ë����11.56%���^2015��ͬ�����0.10%�����F������3.01%���^2015��ͬ������0.21%��

2009-2016�������������I��SW�����I��r

�Ŀ2009-Q12010-Q12011-Q12012-Q12013-Q12014-Q12015-Q12016-Q1ë����10.77%10.72%10.79%11.53%11.64%11.22%11.46%11.56%�^ȥ��ͬ�����p-0.55%-0.05%0.07%0.74%0.11%-0.42%0.24%0.10%���g�M��ռ��5.22%4.59%4.76%5.76%5.76%5.20%5.38%5.51%�^ȥ��ͬ�����p-0.76%-0.63%0.17%1.00%0.00%-0.56%0.18%0.13%�Y�a�pֵ�pʧռ��-0.02%0.05%0.00%0.00%0.00%-0.01%0.00%-0.09%�^ȥ��ͬ�����p-0.05%0.07%-0.05%0.00%0.00%-0.01%0.01%-0.09%������2.41%2.79%2.73%2.60%2.81%2.77%2.80%3.01%�^ȥ��ͬ�����p0.36%0.38%-0.06%-0.13%0.21%-0.04%0.03%0.21%��������́��������ͽ�������F��������������������K�F�������Ƶ���Ҫԭ���Ї��������Ї����F���Ї��F�����Ї��������^ǰ�����^����Ƚ��ͣ����Ї����������������~���^2015��ͬ�����ӽ�500�|Ԫ����˾�ӏ����̽Y�������ʹ���A���~���^����ͬ������200���|Ԫ���^�ڳ����ӽ�120�|Ԫ��Ҳ�f������1�����ԁ��������@��ů���Ї�����1�����º�ӆ��ͬ�����L27%�����л����I��ӆ�����L75%������������F�����������ƣ����������@��

2008-2016���Ї��������н������I�F����

���������Ї������ИI�lչڅ���A�y

����1�����S���ИI�������ٵij��m���䣬�����ИI�ĸ������m�ӄ������I�U���ٶȵķž�څ���ѽ��γɡ��Գ��m���ٳ��L���b�ް�K���������^��I���������I��������m70-80%�������ѽ��ž���20%���£��ИI�ĬF���ɴ˿�Ҋһ�ߡ�

����2���F�еıO����I؟���ش�����s�ò������ϣ��������ڼ����p��֮�g���^“�ܚ�”���O���M�Ǽ�֧���ģ��������ڹ��̽Y���r�혮����õ��O���M���Ŀ�O���ˆT�������ò��`�� ���ڼ�һЩ������Ҫ���@�Ӿ͕��c���O���λ�l��һЩì�ܡ��������ڱO���M���Еr�����O�����úܵͣ��O���ˆT�Ĉ�겻�ߣ��˲���ʧ���أ��F�����±O�����ˆT���|�½����O�����^�������v�ˆT�p�٣��O���ɔ[�O��ʩ�������ˆT�J���ٔ��O���ˆTˮƽ߀�����Լ��������ıO������ˣ���Q�ñO���M�õ���ȡ���}���ѽ����˸��õذl�]���̱O�����õ��P�I��

����3������������I�ձ��Y�a�^�p����������I���D�͡������w���`���������I������I�ѽ��_ʼ��u̽����I���D��֮·��Ŀǰ�������딵�Ľ����I�����ѽ��_ʼ�Lԇ�M�п��IJ�ُ���a�I朵IJ�ُ�ѽ����yҊ����

����4��һ���Ƚ�����I����ӆ�δ�����L���҂��AӋ����Ͷ�Y�Ļ������ٌ����m�������ȡ����ڎ״�����Խ�����I���^�l��2016��һ���Ƚ��I�������º�ӆ�����m�������Lڅ�ݡ����Ŀ��́�����Q1�����I���º�ӆ�γ��F���lʽ���L���ĺ��^�Ƕȁ�����ؔ�����ߵij��m�Ӵa�B��PPP֧�����ߵĿ�����أ�����Ͷ�Y�����m���������^�Ƕȁ�����������I�����OӋӆ�εĿ������L���Aʾ������Ͷ�Y�Ļ����Ԍ��S�֡�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2