-

2016���Ї����b�ИI�İlչ�śr���ИI�lչ�΄��c�C������

2016/4/27 10:43:08����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���҇������������ķ��b���a���������b�a�I���w�lչ�ܲ�ƽ�⡣�|���غ�ʡ�������a�ĮaƷռ����ȫ��80%���ϵ��Ј����~�����������^�ķ��b�a�I�t߀�dz�������b��I֮�g�ĸ���߀ͣ���ڃr��ʽ�ȷ���ĸ������^��������b��I�ĮaƷ�N��߀�������l�������҇������������ķ��b���a���������b�a�I���w�lչ�ܲ�ƽ�⡣�|���غ�ʡ�������a�ĮaƷռ����ȫ��80%���ϵ��Ј����~�����������^�ķ��b�a�I�t߀�dz�������b��I֮�g�ĸ���߀ͣ���ڃr��ʽ�ȷ���ĸ������^��������b��I�ĮaƷ�N��߀�������l�Ј��Ĵ���ͨ����������������b��I��Ʒ�����R�mȻ����ӏ������Ї����b�ИIĿǰ߀ֻ�����Ďׂ��Ї��Y���̘ˣ�߀ȱ���������x�ϵć��H���bƷ�ƣ���Ҫ߀��ͨ�^�ͳɱ��������c���HƷ���M�и�����

����һ���Ї����b�ИI�lչ�śr

������ʮ�꣬�Ї���������ƽ�����L���������ҽyӋ�֔�������悾����˾��� ֧�������� 2005 ��� 10,493 Ԫ���L�� 2014 ��� 28,844 Ԫ������ͺ����L�ʞ� 11.89%��

�����������ҽyӋ �֔�������ʮ���Ї�������MƷ���ۿ��~ʼ�K������ 10%�������٣�2014 ���� ��������MƷ���ۿ��~�_ 27.19 �f�|Ԫ�����������L 11.96%��

����2014 �����~���ϵķ��b��Ьñ��ᘼ���Ʒ��� �I��Ʒ�����~�� 12,562.93 �|Ԫ��ͬ�����L 10.85%��

���bЬñ��ᘼ���Ʒ��N���~���|Ԫ��

����2014 ���Ї����b�Ј�Ҏģ�_�� 2,673 �|��Ԫ�� �^ 2013��� 2,474 �|��Ԫ���L 8.04%���Ї��ѽ���Խ�����ɞ�ȫ����b�������M�~���ć��ҡ�

2014 ��ȫ����b�Ј�Ҏģ�߄�

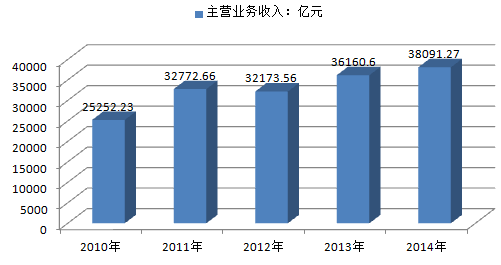

����2015 �� 1 ��-5 ��ȫ�����ڼ���Ʒ���������������P��Ʒ����Ӌ���~�_ 434.46 �|��Ԫ����Ӌ�^ȥ��ͬ���½�1.3%��������b������������������Ӌ���~�_ 595.90�|��Ԫ����Ӌ�^ȥ��ͬ���½� 5.1%����2013�꣬�Ї����b�ИI�\�л���ƽ����2014�꼏���IҎģ������I���I�I������38091.27�|Ԫ��

2010-2014��Ҏģ���ϼ����I��I���I�I�����루�|Ԫ��

����2015��11���Ї����b��Ьñ���ۃr��ָ���h�����Lֵ-0.32��2015��1-11���Ї����b��Ьñ���ۃr��ָ���h�����Lֵ-0.06��

2015��1-11���Ї����b��Ьñ���ۃr��yӋ��

�r�g/ָ�����b��Ьñ���ۃr��ָ�� (���ڔ�)���b��Ьñ���ۃr��ָ�� (������Ӌ��)�h�����Lֵ������Ӌ�h�����Lֵ2015��01��103.01---2015��02��103.04103.020.03-2015��03��103.09103.050.050.032015��04��102.88103-0.20-0.052015��05��102.84102.97-0.04-0.032015��06��102.93102.960.09-0.012015��07��103102.970.070.012015��08��102.94102.96-0.06-0.012015��09��102.81102.95-0.13-0.012015��10��102.53102.9-0.27-0.052015��11��102.2102.84-0.32-0.06����2015��11�£��������b������ИI���ڽ�؛ֵ�_449.6�|Ԫ��ͬ�����L-2.1%��2015��1-11��ֹ�������b������ИI���ڽ�؛ֵ�_4612.4�|Ԫ��ͬ�����L-0.6%��

2015�꼏�����b������ИI���·ݳ��ڽ�؛ֵ

�r�g�������b����I���ڽ�؛ֵ_����ֵ(�|Ԫ)�������b����I���ڽ�؛ֵ_��Ӌֵ(�|Ԫ)�������b����I���ڽ�؛ֵ_ͬ�����L(%)�r�g2015��11��449.64612.4-2.12015��11��2015��10��451.24147.4-0.22015��10��2015��9��473.63694.6-22015��9��2015��8��460.63218-0.22015��8��2015��7��456.32757.9-0.92015��7��2015��6��464.42295.2-22015��6��2015��5��402.51830.5-2.12015��5��2015��4��374.41426.4-2.42015��4��2015��3��380.21047.6-1.42015��3��2015��2��654.32015��2�������������b�ИI�lչ�΄��c�C������

������һ����2016���ИI�ⲿ�����������ƣ��ރr�͇��Hԭ�ͳ��m��λ����������I�ɱ��S�ַ���;������Hֵ�A�ڌ�ʹ��������I���棬�ИI���^���ֺ���a��ʹ�ИI�ĵͳɱ������������a�I會��ݡ����⣬�ИI“ʮ����”Ҏ�����Ą����������c�a�I�w�Sʹ�����^�m���L�������ИI���^��I����ӭ��I�����ơ�

����1���w���a�I�����ИI�D�͵�������֮һ���S���w���a�I��������Ј����ֶΣ��AӋ��2025�꣬�w���a�I��Ҏģ���^5�f�|Ԫ���w���a�I��ӭ���S��ʮ�ꡣĿǰ�w����Ʒ�����bЬñ���������N�����ٷž����߸���ֵ���������ʵ��w�����I(����ِ���YԴ������ý�w����)�s�L��̎�ڵ��Ԡ�B�����y�w�����b��I��Ҫ����ͻ�ƿڣ���a�I������YԴ���ϣ�����δ���lչڅ�ݡ����й�˾�������F���B�ȶ�ҹ�˾�λ�����w���a�I���挦���^���Ј�ǰ�������Ʒ����I���ڼ��ٲ���ͯ�b�a�I���F�е��ИI���^Ʒ�ƴ��̎�����ӔU��+�������L��ͬ�ӵ����lչ�A�Ρ��S���xُͯ�bԽ��Խע�ذ�ȫ�ԡ����m�ԡ�һ���ĕr���ԺͿɴ����ԣ��ИI���~����u��Ʒ�����^��˾����

����2�����Ļ������K݆�Ӂ��������ИI�{�����һ�����\��Ь�������e����Ҽ�����Ь�����b���߶����b��Ů�b��Ŀǰ���ИI݆���ѵ����b�ИI���AӋ2016�����b�ИIҊ�טI�������^��Ů�ԃ��¼���ͯ�ИI��̎���^�����L�A�Σ��߶���Ů�b̎�ڵȣ��д����K��

����3���ИI��˾�lչ�ʬF�ɴ�څ�ݡ��������������ϣ��������ӱ�ƽ���������Ч����������̤��ɭ�R�ȹ�˾�������������p�����̌Ӽ������սK�˔����������\�D��r�����ͼӃr���ʣ������aƷ���ԃr�ȣ���K���F�U��K���N�۵�Ŀ�ġ������ƽ�_���������Y�a���p�Y�a�D�ͣ��ɞ��YԴ�����߶������a�ߣ��ɞ��B�ӹ����̺ͽ��N�̵Ĵ�ƽ�_���������YԴʹ���ʡ�

�����M�����I���ٱ��Fƽ������2015�꼏�����b��K����ȱ�����c�����У��D�Ͳ�ُꇠI��ţ��݅����չ��2016�꣬�ڽK�������y�б��lʽ���L�ı����£��D����Ȼ���ИI�ğ��c��

ȥ����M��β

����

��������������ُ�D���Ԍ����m

�����������b�ИI�M����һ���Ŀ��������������S�������M���³��B�����@���D���������ИIһֱ���Y���\���ĸ߰l�؎����AӋ2016�������ИI��ُ�D�͵Ĵ��ꡣ

�������D�ͷ�����������@���I����a�I��γ����BȦ������p���I�\�I�����D�͵���Ҫ˼·����ǰ�ɷN�Y���\���У��������L�Ը���_���Ę˵��AӋ�Ԍ��dz�Ҋ��ʽ��

����1���w���a�I�����ИI�D�͵�������֮һ���S���w���a�I��������Ј����ֶΣ��AӋ��2025�꣬�w���a�I��Ҏģ���^5�f�|Ԫ���w���a�I��ӭ���S��ʮ�ꡣĿǰ�w����Ʒ�����bЬñ���������N�����ٷž����߸���ֵ���������ʵ��w�����I(����ِ���YԴ������ý�w����)�s�L��̎�ڵ��Ԡ�B�����y�w�����b��I��Ҫ����ͻ�ƿڣ���a�I������YԴ���ϣ�����δ���lչڅ�ݡ����й�˾�������F���B�ȶ�ҹ�˾�λ�����w���a�I��

���������@ʾ��66%�ľ���ÿ�ܕ����c�w���\�ӣ�ÿ���\�ӵ��˔�ռ�����_ 14.8%���ܲ����c����ߣ��������ë�߂����۽z�������\����������ƌ�� ��c���^�͡�

ȫ���\���l����r�{��

2004-2013���Ї����b�ИI�a���yӋ����

����2����ͯ�b�ИI�Ļ�����Ҫ���@�����������ИI���S�������߷塢��̥���ߵ�ȫ����_�Լ��������w��֧����������L����ͯ�b���M��Ը�������������ҽyӋ�ְl���ġ�2012-2015ͯ�b�a�I��桷��ͯ�b�a�I���aֵ�����L���_25%��30%;�AӋ�����҇����׃������Ʒ������Ʒ���Ј��������_��2279.8�|Ԫ��2017��ͯ�b�ИIҎģ��ͻ��3000�|Ԫ�����S���ИI���ж��Mһ����������С��I����̭���YԴ�����^��I�۔n�����ĸ�����������

�����S����ͥ���벻����������ͯ������˾����M���~Ҳ������������2008 ��ͯ�b���˾����M���~��350Ԫ����2012 �����_��740 Ԫ��5 ��CAGR �_��20.58%���A�y2017 ��ͯ�b���˾����M�~���_��1700 Ԫ��3 ��CAGR ��18.1%��

������ǰ�Ї�2.26 �|14�q���µă�ͯ������ȫ����_��̥�����߱����ṩ���Ј��ďV�ȣ���ͥ�Y����70-90 ��ĸƷ�����R���������M�^�ṩ���Ј�����ȡ�

�����҂��������ҽyӋ�ְl���Ĉ�棬�AӋδ��3 ��ͯ�b�����~CAGR ��20%���AӋ��2017 ��ͯ�b�ИI�Ј�Ҏģ���ӽ�3000 �|Ԫ��

2008-2017���҇�ͯ�b�Ј�Ҏģ�߄݈D

�����挦���^���Ј�ǰ�������Ʒ����I���ڼ��ٲ���ͯ�b�a�I���F�е��ИI���^Ʒ�ƴ��̎�����ӔU��+�������L��ͬ�ӵ����lչ�A�Ρ��S���xُͯ�bԽ��Խע�ذ�ȫ�ԡ����m�ԡ�һ���ĕr���ԺͿɴ����ԣ��ИI���~����u��Ʒ�����^��˾���С�

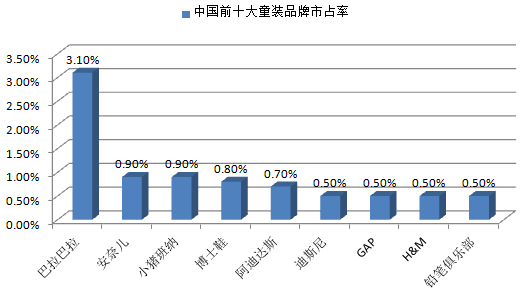

����ͯ�b�ИI���жȵͣ�����������ռ�ʼs��3.1%���ИI��λ�����yӋ������ǰ4 ��Ʒ����ռ�ʞ�5.7%��ǰ10 ��ͯ�bƷ����ռ�ʃH��8.8%����������ͯ�b�Ј�ǰ4 ��Ʒ����ռ�ʸ��_25%��ǰ10 ��Ʒ����ռ���_��35%�����������ɇ�ͯ�bƷ�����^��I�����Ȱ���������ռ�ʾ��ף����H��3.1%������ͯ�b���^Carter’s ��ռ�ʸ��_12%������ͯ�b�Ј����wƷ�Ʒֲ���һ�����������λ����������ǰ���������

�Ї�ǰʮ��ͯ�bƷ����ռ��

����3�������@��Ů���������M�Ј���“������”����һ���D�͟��c�����yӋ��Ŀǰ����Ů�����MȺ�w���_4.8�|�ˡ� �������M�Ј�������܊��Ů��Ⱥ�w�ڿ�֧�������c�����λ�������A�Σ��@ʾ�����ߵ����M֧�������cُ�I���顣���ИI������Ů�Կ��x���MƷ�еķ�����¡����yƷ���t�����ݡ����Ρ��錚����Ј��ij��L���cͶ�Y�C�����ڱ������MƷ�����ɞ���x���M�ИI����Ҫ���L����֮һ�����⣬���W�ĸ��ٰlչҲ����“������”�̘Iģʽ���¡�

�����Ї���Ů�����e���b�Ј�������Ҏģ�� 2010 ��� 858.9 �|Ԫ���L�� 2014 �� 1,343.9 �|Ԫ����ͺ����L�� 11.8%��2014 �꣬��Ů�����e���b�Ј�Ҏģռ�������e���b�Ј��ı����� 65.3%�� ռ���w���b�Ј�Ҏģ�ı����� 13.3%��

2010��-2014���҇���Ů�����e���b�Ј�Ҏģ

�����S��δ��Ů�����M�߽��������������λ���Mһ��������δ�����꣬��Ů�����e���b�Ј������F 8.1%�ďͺ����L�ʣ��Ј�Ҏģ������2019 ���_���s 2,000 �|Ԫ��

2015 ��-2019 ���҇���Ů�����e���b�Ј�Ҏģ�A�y

����4�����羳��̷��棬�WُƷ���Ҫ�����ڷ��bЬñ���Ї�����̄��о����ĵĔ����@ʾ��2015���ϰ����Ї��羳��̽���Ҏģ��2�f�|Ԫ��ͬ�����L42.8%���B��17.3%�����M�����Q���ԵĬF���£��羳���չ�F����lչ�đB�ݡ����^ȥ������羳��̽���Ҏģ��0.84�f�|ԪѸ�ٔU��3.75�f�|Ԫ���ͺ����L���_��34.88%;�B��Ҳ��4.0%��ߵ�14.2%��δ�������^�m������������ʿָ�����ИIĿǰ߀̎�����ڰlչ�A�Σ��AӋҲ�������P��˾�D�͵���Ҫ����֮һ��

����2015���Ї��Wُ�Ј�����Ҏģ�_3.8�f�|Ԫ���^ȥ�����L37.2%���Ԍ����ַ��������Lˮƽ���W�jُ���ИI�lչ������죬���������I�����^�m�����U��Ʒ������������ۺ�����⣬Ҳ�ڷe�O�³������lչ�r����̣��lչ�羳�Wُ�����������L�c��

2011-2018���Ї��W�jُ���Ј�����Ҏģ

���������������������ø��ƘI��

����2015���°����_ʼ����������Ϣ�A�ڵ�Ӱ푣�����Ō���Ԫ�R���L��ͻ׃��2016���_�����յ���6.5�����P�ڡ��I����ʿ�J�飬�������2016�����m�Hֵڅ���Ǵ�����¼���

�����и߶˼���������I���^����lչ�e���ˮa��Ҏģ���a�I������wϵ���аl�����Լ������͑��ȃ��ݣ��ڏ�����Ԫ�����£��ИI���ڌ����@������������Hֵ���Hֵ�����Ķ��ڸ���������(�r��)�����ڳ���ӆ��������������һ���棬�����Hֵ�����£�����Ԫ�Y��ӆ�Ύ����ąR���p�挢����˾�I�����ИI�г��ژI��ռ���^��ӆ�η����Լ����I�I��ë�����^�ߵĹ�˾���������棬������̩A�����������չɷݡ���¡�|���ȡ����⣬���Ȅڄ����ɱ��ij��m������Ҳ�ڼӿ켏�������ИI�߳�ȥ�������AӋ2016���ИI���^���ֵͶˮa����|�ρ��^���D���Լ��\���P���͵ͳɱ����ݵĺ��Ⲣُ�О�߀���^�m��

����2015�꼏���ͻ��w�ИI�ĵͳɱ�������2016��ʹ�ИI���^���档2015���S�����R�r�Ճ������˳��vʷ���_����ƽ���r����Ճ��r����19000Ԫ/�����ҵ��E����14000Ԫ/�����ң�ͬ�r���H�̓rҲ���F����ʽ�µ����@ʹ��һЩǰ�ڲ�ُ�����߃rԭ�ϵ���I̎��̝���N�۵ľ��棬2014���ļ��Ⱥ�2015��һ���ȘI��̎�ڵ��c���S���߃r��������ꮅ���ИI�ɱ�������2016��õ����ơ�

�����������b�ИI̎�ڸ����ИI���ИI���ߌ��I��Ӱ����ޡ����^��Ŀǰ�ѽ�������ɾ��Ƶļ����ИI“ʮ����”Ҏ���У���������ͮa�I���w�S�����ɞ����c�lչ�������У��a�I���w�S�������փ�λ���ĸ������L���ИI���L���g�_����

�����������b�ּ����ИI�Ј����g���T���^�ͣ���С��I�����࣬�������ң��ИI�����׃�����@��Ӱ�����ˮƽ�������������Ҏģ���ތ����ИI��С��ֵ��˾ռ�ȸߡ�����2016��1��6�գ��������b��˾��22����ֵС��50�|Ԫ��31����50�|-100�|Ԫ֮�g���D�͘˵ĺ͝��ښ��YԴ�S����

����2016����F�^�鿴�á����Ȼ��������Ŀ����Ժ�С���ڻ��W���ٰlչ�����M���m������ȫ���ƽ���lչ�ȴ��£��������b�ИI�ڮa�I�lչ�����ѽ�ӿ�F���˺ܶ���څ�ݺ������}�����y�ĮaƷ���M˼�S�ѽ�ȫ����չ������“�aƷ+����”�������M˼�S���ИI��˾�İlչ���gҲ���Mһ�����_������2016�꼏�����b�ИI�������Mǰ�M��·�ώ�����Ͷ�Y�C����“��څ��+�³��B”�������ܶ�Ͷ�Y�C����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���l����l����һ���_������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- �Y�I�¼oԪ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Qʢ��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2