-

2016���Ї��惦оƬ�ИI�lչ�F��Ј�Ҏģ�A�y

2016/3/30 11:12:31����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��Memory ���� IC �I������Ҫ��һ���I��2014 ���N��Ҏģ�_�� 792 �|��Ԫ��ռ�������댧�w�Ј�Ҏģ�� 23.6%����Ŀǰ���@һ�I��������O�ߵļ��g�ډ����Y���ډ�����ȫ���γ��˘O���Ĺ��^�Ŕ࣬���ļҏS�̉Ŕ���ȫ�� 90%���ϵ�������Memory ���� IC �I������Ҫ��һ���I��2014 ���N��Ҏģ�_�� 792 �|��Ԫ��ռ�������댧�w�Ј�Ҏģ�� 23.6%����Ŀǰ���@һ�I��������O�ߵļ��g�ډ����Y���ډ�����ȫ���γ��˘O���Ĺ��^�Ŕ࣬���ļҏS�̉Ŕ���ȫ�� 90%���ϵ��Ј������������@һ�I��߀��ȫ�ǿհס������꣬Memory �aƷ�������Ƅ����ܽK�˿��ٝB�����팦�aƷ����ĸ������L���^ȥ����ͺ����L�� 18%���h���ڰ댧�w�ИI���w 7%�����L�ٶȣ��ɞ������댧�w�a�I���L����Ҫ�Ƅ�����δ�����ȫ�� Memory �Ј����������ֿ������L��1��������X�c�֙C���ƄӽK�˵�������ʢ�������� DRAM �aֵ�Ĵ�����ӡ�2�������֙C�c�̑BӲ�P��SSD�����ɞ� NAND Flash�������3��3D NAND Flash �ɞ�惦оƬ����Ҫ���L�c��

ȫ�� Memory �Ј�Ҏģ������������L

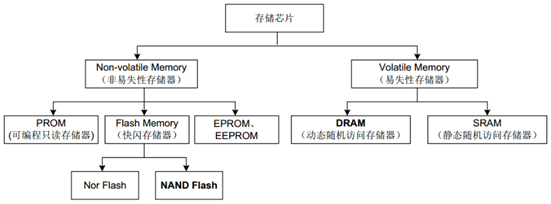

�����惦оƬ������늺�������Ĕ����Ƿ���Gʧ�����Է֞���ʧ�Դ惦����Volatile Memory���ͷ���ʧ�Դ惦����Non-Volatile Memory�� ������ DRAM �c NAND Flash �քe���@��惦���Ĵ������M�ܴ惦оƬ�N��࣬���Įaֵ���Ɂ����� DRAM �c NAND Flash �ѽ��ɞ�惦оƬ�a�I����Ҫ���ɲ��֡�����IDC �ĽyӋ������2013 ��惦оƬ�Ј�Ҏģ�ӽ� 690 �|��Ԫ���� DRAM �� NAND Flash��ռ���˼s 600 �|��Ԫ��ռ�ȳ��^ 85%��

Memory �aƷ���

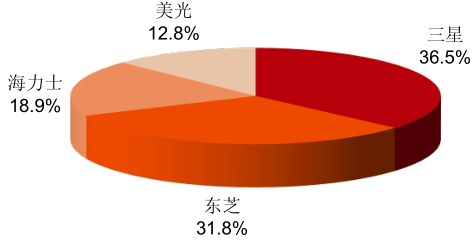

�������� IHS �ĽyӋ��2015 ������������� DRAM ȫ���Ј�ռ�����_�� 45.2%��SK����ʿռ���ʞ� 27.3%��������S������ռ���ʞ� 20.4%��ǰ�������^��Ӌ��ռ���_���� 93%����Nand Flash �Ј��ϣ�2014 ��������ռ�ʞ� 36.5%���|֥�� 31.8%������ʿ�� 18.9%������� 12.8%��ǰ�ļҏS�̎��Ŕ������Ј���

DRAM ǰ������ռ�ʳ� 90%

Nand Flash �����ļҏS�̉Ŕ�

����������ȫ����Ӯa�I��^ȥ�������������D�ƣ� ȫ�� Memory �aƷ����Ҳ����������D�ơ�2014 ����� Memory �aƷ�Ј�Ҏģ�ѽ����^�� 200 �|��Ԫ������δ������Ԍ����ָ������L��2018 ����������_�� 430 �|��Ԫ��

���� Memory �Ј�Ҏģ�������L��2018 �������_���s 430 �|��Ԫ

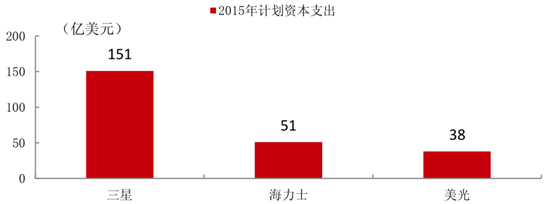

�������� Memory �a�I���oՓ����h��оͶ�Y 240 �|���𣬻����Ǵ�ǰͬ����оͶ�Y 932 �|Ԫ���S�H�Hֻ���f���L���ĵ�һ�����lչ���� Memory �a�I�����ص��h����h��о�� 240 �|�����ͬ����о�� 932 �|Ԫ����ţ��@һͶ�Y���~����ȥ�dz������c���H Memory ���^�Y��֧����ȣ�Ҳ��δ���_�@����ࡣ���� 2015 ��һ��Ҏ�����Y��֧�����_���� 151 �|��Ԫ������ʿ�c���������Y��֧��Ҏ��Ҳ�քe�� 51 �|��Ԫ�� 38 �|��Ԫ��

���H Memory ���^�Y��֧����r

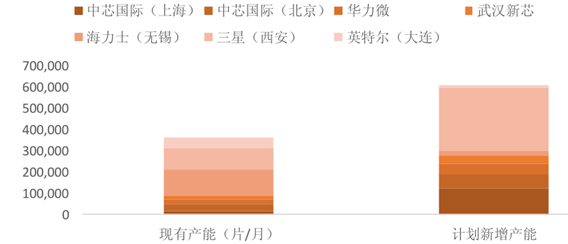

����Ŀǰ�� ��о���H 12 ��a�ܞ� 51,000 Ƭ/�£� �A����s�� 20,000 Ƭ/�£� ��h��о�s�� 20,000Ƭ/�¡��@��ζ�ć�������_ʼ���� 12 �羧�A�S�����F��ʮ����r�g����ȿ����γ���91,000 Ƭ/�µĮa�ܡ����]����ȥ�ꄂ��Ͷ�a�� 10 �fƬ�a�ܣ�Ŀǰ���� 12 �羧�A�a�ܺ�Ӌ�� 36.1 �fƬ/�¡�

����12��辧�A�a�ܴ�����L

�������Ϻ���ꖹ���Ĵ��Ƭ�Ŀ�y�㣬2020 ����Ȍ�12 ���Ƭ�������_�� 100 �fƬ/ �£����Ǯ�ǰ���Ȯa�ܵ�������

����12 �羧�A�S�a����r

���A�S�a�ܣ�Ƭ/�£����A�SӋ�������a����о���H���Ϻ���14,000ͬ����о120,000��о���H��������37,000��о���H��������70,000�A��20,000늣��B�T��50,000��h��о20,000�������Ϸʣ�40,000����ʿ���o�a��120,000�_�e늣��Ͼ���20,000���ǣ�������100,000��h��о����h��300,000Ӣ�ؠ������B��50,000�Ϸʠ����_���Ϸʣ�10,000��Ӌ361,000��Ӌ700,000�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- ��������Ƥ���������£�㼑г�M�@�����죡

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2