-

2016���Ї�ú̿�ИI�Ј��F��lչڅ�ݷ���

2016/3/30 10:41:20����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

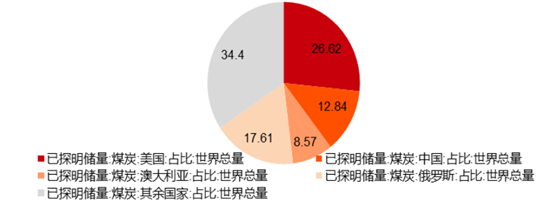

������ʾ���҇�ú̿�YԴ���� 5.9 �f�|����ռһ����Դ�YԴ������ 94%����ʯ�͡���Ȼ���YԴ�Hռ 6%���������a�y�ȴ�������ȸߡ��vȻ�� 2000 ���Ժ��Ї��Ӵ��ˌ���ʯ���YԴ��̽��Ͷ�Y�Ҳ���l�F����������Ї�ú̿�ă���߀���h�h�����Ї���̽���������҇�ú̿�YԴ���� 5.9 �f�|����ռһ����Դ�YԴ������ 94%����ʯ�͡���Ȼ���YԴ�Hռ 6%���������a�y�ȴ�������ȸߡ��vȻ�� 2000 ���Ժ��Ї��Ӵ��ˌ���ʯ���YԴ��̽��Ͷ�Y�Ҳ���l�F����������Ї�ú̿�ă���߀���h�h�����Ї���̽����ʯ�̓�����ú̿�a��Ҳ�h�h����ʯ�ͮa���������Ї�ú̿�a���cʯ�ͮa���IJ���ڽ������u����

ú̿��������ռ�ȣ�2014 �꣩

����“��ú��ؚ�ͣ��ٚ�” �����҇���Դ�YԴ���r�����c���҇�ú̿�YԴ���� 5.9 �f�|����ռһ����Դ�YԴ������ 94%����ʯ�͡���Ȼ���YԴ�Hռ 6%���������a�y�ȴ�������ȸߡ��vȻ�� 2000 ���Ժ��Ї��Ӵ��ˌ���ʯ���YԴ��̽��Ͷ�Y�Ҳ���l�F����������Ї�ú̿�ă���߀���h�h�����Ї���̽����ʯ�̓�����ú̿�a��Ҳ�h�h����ʯ�ͮa���������Ї�ú̿�a���cʯ�ͮa���IJ���ڽ������u����

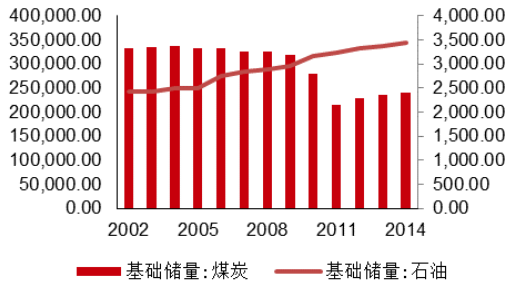

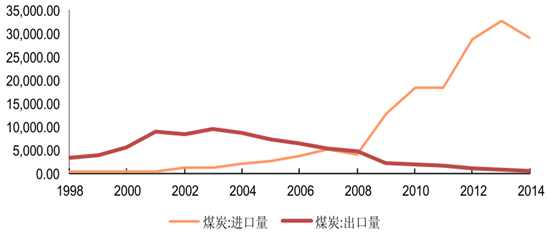

�Ї�ú̿�cʯ�ͻ��A����

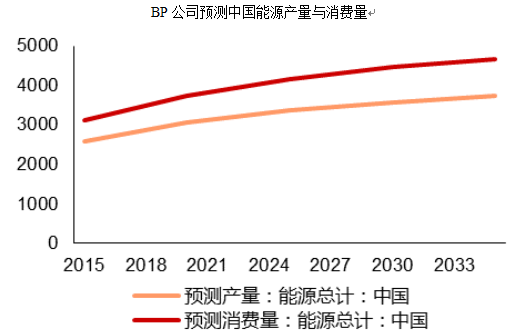

BP��˾�A�y�Ї���Դ�a���c���M��

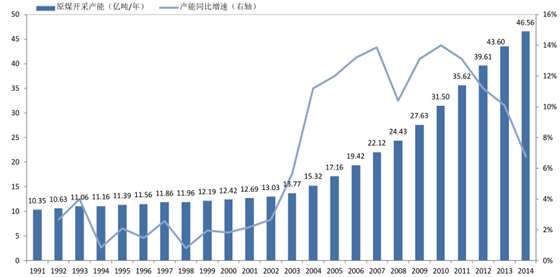

�҇��v��ú̿�a�����L��r

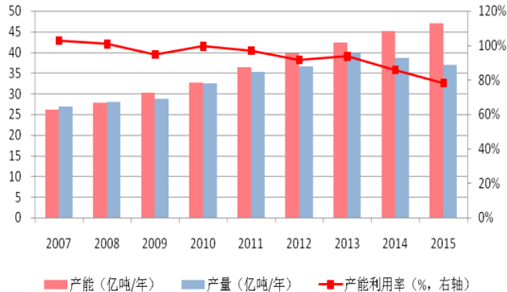

�����Ї��a�I�lչ�о��W�� http://www.chyxx.com���l���ġ�2016-2022���Ї�ú̿�Ј�����F�Ͷ�Y������ԃ��桷���@ʾ��2014����ȫ��ú̿̽��������8915.31�|�������Пo��ú�͟�ú������4031.99�|����ռȫ��ú̿������45.2%���Ο�ú�ͺ�ú������4883.32�|����ռȫ������54.8%��2014���Ї�ú̿̽��������1145�|�������Пo��ú�͟�ú������622�|����ռ�Ї�ú̿������54.3%���Ο�ú�ͺ�ú����523�|����ռ�Ї���������45.7%��2014��ȫ��ú̿�a����81.649�|�����a���^����ͬ���½�1.7%�����Ё�̫�^��ȫ������ú̿���a�^��

2010-2014��ȫ��ú̿�a���ֵ^�yӋ�����f��

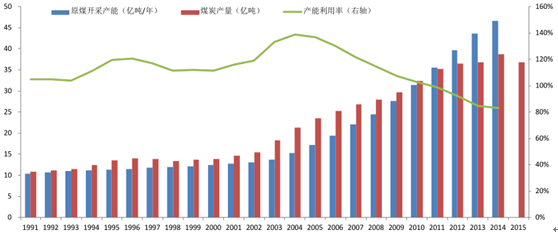

2010��2011��2012��2013��2014������1066.61080.31004.7977.3989.5��������83.094.097.799.1103.1�W���W�����1208.91272.61292.61244.51196.5�Ж|1.51.61.51.51.5����259.2257.2262.8264.4267.8��̫�^4853.75262.95527.85643.85606.5��Ӌ7472.97968.68186.98230.78164.9������ 2006 ���ԁ��� ȫ��ú̿Ͷ�Y��Ӌ��� 3.6�f�|Ԫ����Ӌ�����a�ܽ� 30 �|�������У� “ʮ����”���g��ӋͶ�Y 2.35 �f�|Ԫ�����Ͷ�Y�� 5000 �|Ԫ�����yӋ���� 2015 ��ף�ȫ��ú�V��Ҏģ�� 57 �|�������҇� 2015 ��ú̿�����M�� 37.5 �|������ 57 �|���Įa��Ҏģ�У�����������Դ�ֽyӋ���������a�������ú�V39 �|����ͣ�aú�V 3.08 �|�����½��ĔU��ú�V 14.96 �|������������Դ����¶�����мs 8�|������δ���˜ʵ��`Ҏ�Ŀ��

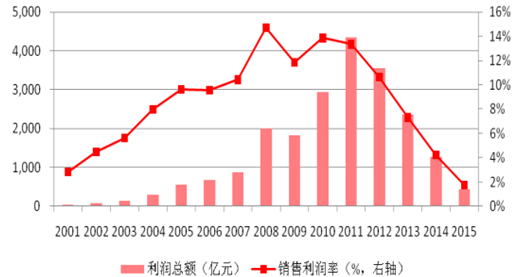

������ֹ 2015 ��ף�ȫ��ú̿��Ҏģ 57 �|�������У��������a�������ú�V 39 �|����ͣ�aú�V 3.1 �|�����½��ĔU��ú�V 15 �|�������мs 8 �|������δ���˜ʵ��`Ҏ�Ŀ���������ú̿�ИI��Ч�a�� 47 �|����2015 ��ԭú�a�� 37 �|��Ӌ�㣬�Ї�ú̿�a��������ֻ�� 78.8%���ܮa���^ʣӰ푣�ú̿�r����m�»�����Iӯ�����ؐ�����̝�p��I����������ӡ��� 2001 ��ú̿�ИI��ӯ��������ͬ�����^ɽ܇���S���ИI�ľ�����������������~�� 2001 ��� 42 �|Ԫ�������� 2011 ��Ěvʷ���c 4342 �|Ԫ�����L�� 10 �����S���S���ИI�a���^ʣ��Ӱ푣��������~����»���2015 ��H�� 441 �|Ԫ��ֻ�ஔ�� 2004 �� 2005 ��ˮƽ���N�ۃ������c�������~�߄����ƣ�2010-2011 ��S���� 14%�ĸ�ӯ��ˮƽ���S�����»���2015 ��H�� 1.8%���������_ 87%���Ҳ��� 2001�����醢��ǰ��ˮƽ������ԃ�����ָ�ˁ�yԇ���AӋӯ���������F������K����

�v��ȫ��ú̿�a�ܺͮa����r

�v��ȫ�������a����r

ú̿�ИIӯ��������r

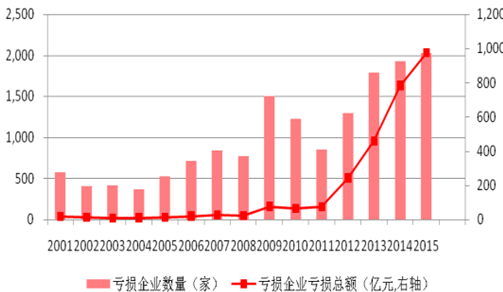

ú̿�ИI̝�p��I�Ҕ���̝�p���~��r

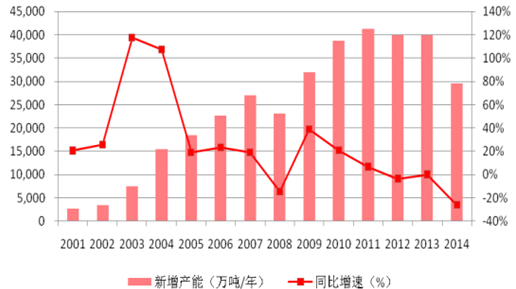

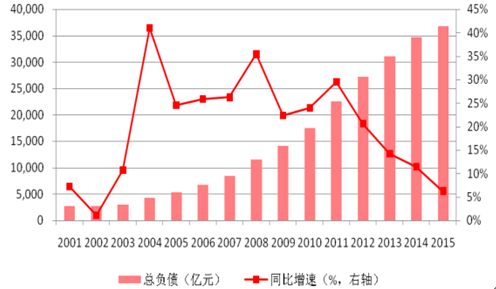

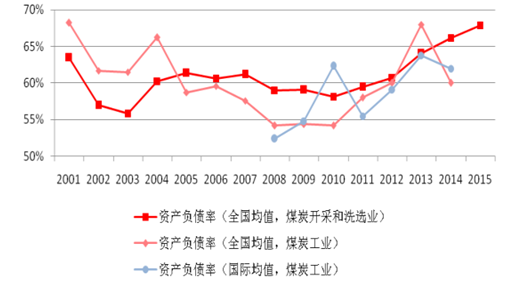

2001-2015 �����g���S��ú̿�ИI“�S��ʮ��”���_������I��Ҏģ�U����ؓ�����~���m�ϝq��2015 ���_���vʷ��ֵ 3.68 �f�|Ԫ���� 2001 ��� 13.6 ����ͬ��������߳��^�� 40%��2012 ����S��ú̿�ИI�a���^ʣ�F��������@��ͬ�������_ʼ���m���䡣���Y�aؓ���ʁ�����2003-2007 �꣬ú̿�ИI“�S��ʮ��”��������I��Ҏģ�U�����Y�aؓ���ʏ� 56%Ѹ��̧���� 61%��֮��һֱ�S����ԓˮƽ��2008-2010 �꣬�Y�aؓ�����_ʼ���У��� 61%���� 58%���҂��J��ú̿�ИI�˕r�����S�F�����^����棬����������Ч��߀������գ�2011-2015 �꣬�Y�aؓ����һ·�ϓP������������֮ǰ��ݵĚvʷ���c������ 2015 ���Y�aؓ�������_�� 68%��

�� 2008-2014 ��ĽyӋ�����������҇����Y�aؓ���ʻ�����Ҫ���ڇ��H��ֵ 2 ���ٷ��c���ң�������҇���ú̿�a��ռ���H�Ј����~�ı����^�s 50%�����ڇ��H�Y�aؓ����Ӌ���ֵ�еę���Ҳ�^�����ԣ��Ɯy����c������������ú̿�Ј���ȵ�Ԓ���҇�ú̿�ИI���Y�aؓ���ʌ����ڇ������������Ј� 4—5 ���ٷ��c��

2001-2015�꿂ؓ����ͬ��������r

2001-2015���Y�aؓ����׃����r

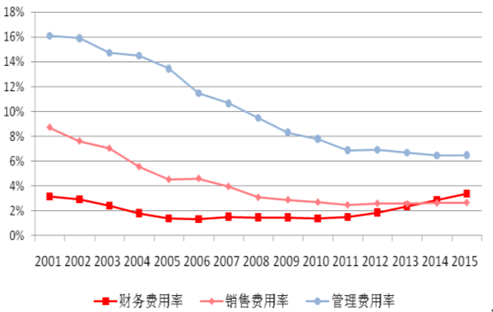

2001-2015 �����g��ú̿�ИI��ؔ���M�ÿ������L��2014 ���_���vʷ��ֵ 865.5 �|Ԫ������ݵ�ͬ�������������^�� 50%�������g�M���ʁ����������M���ʺ��N���M������ 2001 ���ԁ������F�˴���½��������M���ʏ� 16%�½��� 6.5%���ң��N���M���ʏ� 8.7%�½��� 2.7%���ң��@Щ��Ч��������I����C���Լ�������Ч�ȴ�ʩȡ�õij�Ч����ؔ���M���ʄt�� 2011 ��֮����F�˴��̧������ 1.5%���L�� 3.4%��

2001-2015 ��ؔ���M�ü�ͬ��������r

2001-2015��ú̿�ИI���g�M�����߄݈D

�����ҽyӋ�ֽyӋ������2015 �� 12 ��ĩú̿�_�ɺ�ϴ�x�I�ĘI�ˆT 442.4 �f�ˣ� ԓ�˔��^2011 ����߷�r�� 531.14 �f�˾����� 88.74 �f�ˣ����� 16.71%�� �����w�����҇����wú̿�ĘI�ˆT�� 03 ���ԁ������h����ú̿�a������ͬ�rҲ�h����ú̿�ИI��I��λ�������٣����в���ԭ���LJ��Ҍ����`Ҏú̿��I�Ĺ������D���Լ�����ú̿��I�_�əCе���̶ȵ���ߡ�

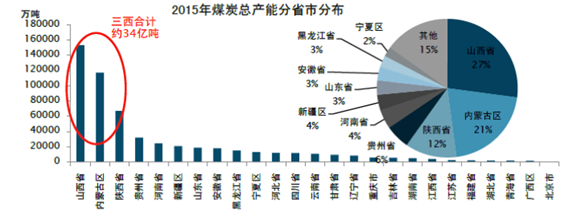

��ֹ 2015 ��ף�ȫ��ú�V���� 1.08 �f̎�����У���a 120 �f�����ϵĴ���ú�V 1050 ̎���� 2010 ������ 400 ̎���a�������� 58%��ߵ� 68%;��a 30 �f�����µ�С��ú�V 7000 ��̎���� 2010 ��p����4000 ��̎���a�������� 21.6%�½��� 10%���ҡ����ͬF����ú�V���ز�����ߣ�ȫ��ú̿�������������@������������ؽ��O�������M��14 �����ͻ��خa��ռȫ�����a���� 92.3%���ң��� 2010 ����� 4.3 ���ٷ��c���a�����^�|����ú̿ʡ�^ 8 �����a������ 84.1%������� 8 ���ٷ��c����“ʮ����”���g���Ї�ú̿�a�I���ж���ߡ�ǰ 4 ��ú̿��I�a�� 8.68 �|����ռȫ���� 23.6%�� �� 2010 ����� 1.6 ���ٷ��c;ǰ 8 ����I�a�� 13.1 �|���� ռȫ�� 35.5%�������� 5.4 ���ٷ��c�����A��ͬú��ɽ�|��Դ���ú������ú�����V��ɽ����ú��������Դ��������Դ�� 9 ����I�a�����|���� �� 2010 ������ 4 �ң��a�� 14.1 �|���� ռȫ���� 38.2%������� 13 ���ٷ��c��

�Ї�ú̿�M���ڿ���

���yӋ���҇�ú�V��Ҏģ�� 57 �|���������������a�Լ������ú�V 39 �|����ͣ�aú�V 2�|�����½��Ľ��Լ��U��ú�V 15 �|����

ú̿�ИIͶ�Y�Լ����OҎģ

�Ї��˾�ԭú�a������λ������

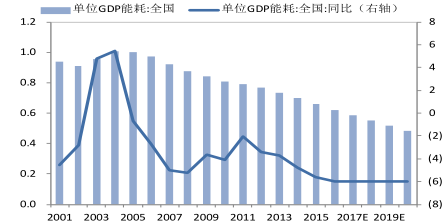

1994-2015 ���@ 20 ��������҇��� GDP ������1994 ��� 13.1%�»��� 1999 ��� 7.6%��֮������v�w�� 2007 ��� 14.2%��2015 ���ٶȻ����� 6.9%���@Ҳ�� 20 �������� GDP ��������١���λ GDP �ܺķ���t��һֱ���½�څ�ݣ��� 1994 �� 1.39 ���˜�ú/�fԪ�½��� 2015 ��� 0.662���˜�ú/�fԪ����Ӌ�����_�� 50%���ϡ�ú̿ռ��Դ���M����Ҳ��һֱ�ʬF�½�څ�ݣ��� 1994 ���ռ�� 75%�½��� 2015��� 64%����Ӌ�½��˳��^ 10 ���ٷ��c����Ҋ��GDP ���L��֧��ú̿���������L������Ҫ���ء�

1994-2014��ú̿������ͬ�����������y��Ч���D����λ��% ��

1994-2014��ú̿�������y��ͬ�������c���H���M��ͬ�����ٌ��ȣ���λ���|����%��

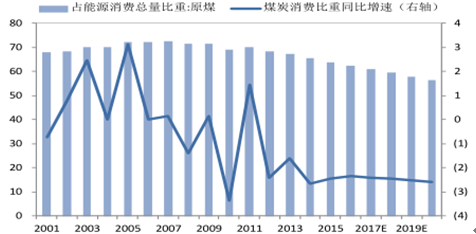

2015 ���҇�ú̿���M��ռ��Դ���M������64.0%��ˮ늡��L늡���늡���Ȼ����坍��Դ���M��ռ��Դ���M������ 17.9%���S����Դ�Y�����{����ú̿���Ї��ķ��~����Ŀǰ�ij��^ 60%����δ���� 50%���¡���ǰ���ڽ���“ʮ����”——�Ї�ú��Ҏ���о����H��ӑ���ϣ��Ї�ú���Ŀ�M�l���ˡ��Ї�ú̿���M��������Ҏ���о���桷 ��ԓ���ָ����2020 ���Ї�ú̿���M������Ŀ�ˑ��s���� 27.2 �|����ú���� 38�|���������ԃȣ����ܺĿ����� 47.4 �|����ú��Ҫ�_������ú̿����Ŀ�ˣ�ú̿ռ��Դ���M�����ı��،������� 57.4%���^2014 ���½� 8.2%�� “ʮ����”���gú̿���M�����ѳɶ��֡� ����Դ�lչ�����Є�Ӌ����2014-2020 �꣩ ���_�����҇��� 2020��đ��Է���cĿ�ˣ��� 2020 �꣬һ����Դ���M������������ 48 �|���˜�ú��ú̿���M���������� 42 �|�����ǻ�ʯ��Դռһ����Դ���M�����_�� 15%����Ȼ������_�� 10%���ϣ�ú̿���M���ؿ����� 62%�ԃȡ����O 2016-2020 ���҇� GDP ͬ�����ٌ��S�� 7% ��ˮƽ����λ GDP �ܺ�ÿ���½� 6% ���� 2020��ú̿ռ��Դ���M�����ı� ���½��� 56.5% ����ô�� �� 2020 �꣬�҂� �AӋ �҇������ú̿�������� ������-1.59%

�AӋ��2020��GDP ͬ�����پS�� 7%

�AӋ��2020���λ GDP�ܺ�ͬ�����ٞ�-6% �� ���˜�ú/��

�AӋ��2020 ��ú̿ռ��Դ���M�����½��� 60% ����

�AӋ2020��ԭú���������ٽ����s-1.6%

����Ŀǰȫ��ú�V�a�ܹ�ʾ��r�R���������¸�����r��

��̖�^���a�������f��/�꣩��̖�^���a�������f��/�꣩1ɽ��77,46014����4,6242���ɹ�71,16915���C5,1333���29,33816�ؑc4,5824����17,03117�½�5,5135ɽ�|16,88718����3,7286�F��16,27819���K2,1527����15,26420����2,1498������11,19421����1,5109�ӱ�9,08222����1,17910����8,02723�ຣ78911����7,21224�V��68012�|��6,85725����52013�Ĵ�6,492��Ӌ324,850���yӋ������ 2015 ��ף��Ї�ú�V���a���_�� 56.47 �|�������У����a�V���a�� 39.23 �|�����ĔU���V���a�� 7.4 �|�����½��V���a�� 9.16 �|�����S���Cע�N�V���a�� 0.68 �|�����Įa�ֲܷ��������Ї�ú̿�a�� 27%�ֲ���ɽ�����������_ 15.3 �|��������ɽ��ʡ����� 13 ��δ�˜ʽ��Oú�VӋ 7400 �f��/��a�ܣ� ���������a�V���a�� 10.4 �|�����½��ĔU���V���a�� 4.88 �|������Ξ���ɹţ�ԓ�^�a�� 11.7 �|����ռȫ�����a�ܵ� 21%�����У����a�V���a�� 8.1 �|�����½��ĔU���a�� 5.6 �|�����������������ʡ���a�ܹ� 6.7 �|���������ڮa�a�� 4 �|�����½��ĔU���V���a�� 2.6 �|����

2015��ú̿���a�ֲܷ���r

�҇��v��ú̿�a�ܡ��a�����a��������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���l����l����һ���_������

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2