-

2016���Ї����Ѿ��Ј��F��������ИI�lչڅ��

2016/3/25 10:39:31����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2015�꣬���Ѿ��Ј����K���e���M�����Ѿ�Ѹ�����L����Ȼ�ɞ�ƘI����һ���L�ڡ�2015�꣬�҇��M�����Ѿƿ���ͬ�����L44.58%���M���~ͬ�����L34.30%�����a���Ѿ��ИIҲ���m��2014�����ϝq��څ�ݣ���ֹ2015��10�£��҇���������2015�꣬���Ѿ��Ј����K���e���M�����Ѿ�Ѹ�����L����Ȼ�ɞ�ƘI����һ���L�ڡ�2015�꣬�҇��M�����Ѿƿ���ͬ�����L44.58%���M���~ͬ�����L34.30%�����a���Ѿ��ИIҲ���m��2014�����ϝq��څ�ݣ���ֹ2015��10�£��҇����Ѿ��ИI���F����357.25�|Ԫ��ͬ�����ٞ�8.55%�����F�������~37.82�|Ԫ��ͬ�����ٞ�14.79%��

����Ŀǰ���Ї������Ѿ������Ј��rֵ�s��780�|Ԫ���M�����Ѿ�ռ����֮һ���ҡ����������M���D׃������ֱ�ɱ������Ӻ�“���P��”���ߵ����ص�Ӱ푣��M�ھ����ڿ��ٵ��Qʳ���a�Ƶ��Ј����~���D�����a�Ƶ��������g���S���������Ѿƾ��^��������f�IJ�ُ���ϣ��M�ھƵ�Ҏģ���Mһ��������

����һ���M�����Ѿ�Ѹ�����L

�����Ї����й�������֮ǰ�����Ѿ����M��Ҫ�����ڸ߶��Ј����ð��F���Ѿ��ͶY���Ї��˴�ͨ“�Pϵ”��;��֮һ�����^����������߭h��׃�������Ѿ��_ʼ����“�H��r��”�������M�ɞ�������ᄾ��̺ͷ��N���ѽ���u�ѠI�N�Ľ��c�������نT�D�Ƶ���ͨ���M�ߡ�

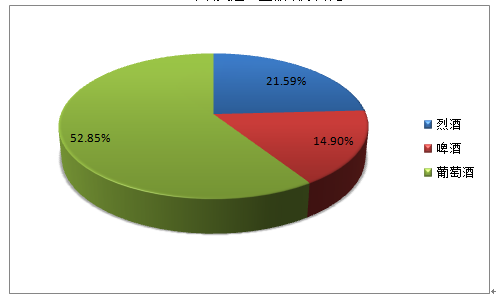

����2014���ԁ������Ј����K��“���P��”���ߵ��p�ش̼����M�ھ��Ј��ʬF��Ѹ�����L�đB�ݣ���Ȼ�ɞ�ƘI����һ���L�ڡ�2015��ȫ�꣬�҇������Ӌ�M������582,793.29ǧ����ͬ�����L42.40%���M���~37.35�|��Ԫ��ͬ�����L29.70%��������Lָ�˾�������2013��̽��֮���һ���¸ߡ��M�ھ��Ј��У�ơ�ơ����ѾƵ��M�ڔ����ͽ��~��������L��ֻ���ҾƵ��M�ڽ��~ͬ���½���������څ�����oՓ���M����߀���M�ڽ��~���������Ѿƶ����M�ھ��������Ʒ�N���M����ռ�Ȟ�29.93%���M�ڽ��~ռ�Ȟ�52.85%��

2015���҇�����M�ڽyӋ����

2015�����M��������ռ��

2015�����M�ڽ��~����ռ��

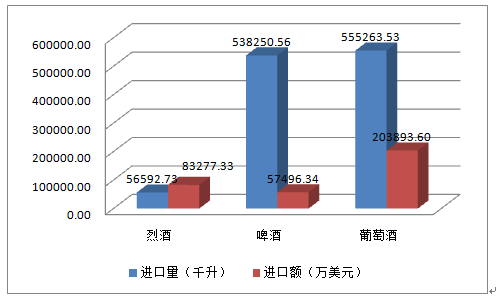

����2015�꣬�Ї��M�����Ѿƿ����_555,263,533����ͬ�����L��44.58%���M���~��2,038,936,011��Ԫ��ͬ�����L34.30%�����Ѿ��Ј����K��������L��

����2015�����Ѿ��M�ھ��r��3.67��Ԫ/����ͬ���½���7.3%�����Կ�������2014���ԁ����҇��M�����Ѿƾ��r�B�m������F��ͬ�̶ȵ��½����@һ�����ܵ��P�����ߵ�Ӱ푣���һ�����f���еͶ����ѾƸ�����A�����M�ߵ��x��������ԣ����Ѿ����M����څ�����@�����H���ѾƼ��Ҿ�չ�[����ϯ���йټo��ķ•�¸���˹�f��“���M�����Ѿ�������������ͬ�ӵ����Ѿơ�”“��ǰ��Ҫ�ǁ��Բ�����ĸ߶��ݳ����Ѿ��Ј����F�������T���Ј���”

2015���҇��M�����Ѿ�ƽ���r

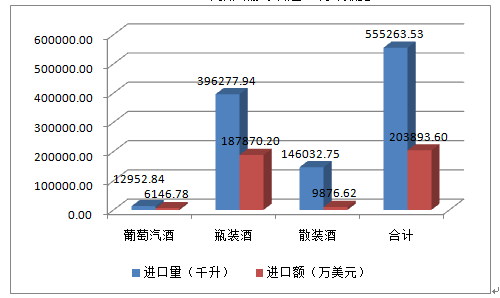

���������ѾƵļ��ַN��������ݾƽ��^2014��Ĵ��������2015���M���������»���2015���҇��M�����ݾƹ�12,952,840������ȥ���½���7.19%���M���~��61,467,796��Ԫ��ͬ���½�25.71%���M�ھ��r��4.78��Ԫ/����ͬ���½�19.7%����������������ݾƣ��Ј�ռ������̎���I��λ�ã��M���~���棬�������f����ߵġ��Ϻ������ݾ��M�ڴ�ʡ���M�������M�ڽ��~��λ����λ��

����2015�꣬ɢ�b���Ѿ��M������146,032,754�����cȥ����ȴ�����L��78.50%���M�ڽ��~��98,766,208��Ԫ����ȥ�����L��41.94%���M�ھ��r��0.65��Ԫ/����ͬ���½���23.5%��2015���҇��������M����105,125,000��ɢ�b���Ѿƣ������Ԟ��҇������M��ɢ�b���ѾƁ�Դ����ռ���߳����ҵ��Ј��������ڶ���������ռ�Ȳ���15%��ɽ�|��ɢ�b���ѾƵ���Ҫ�M��ʡ�ݡ��S�����M�ߌ����ѾƵ��J֪ˮƽ������ߣ�ԭƿ�b�M�����Ѿ������ܵ����M�ߵ���A��2015���ƿ�b�Ƶ��M����3.96�|�����M���~18.8�|��Ԫ�������˚vʷ�¸ߡ�

2015���҇����Ѿ��M�ڽyӋ����

�����Ї�ʳƷ�����M�����̕�����M�����̷֕��ľ���M�ڽyӋ�����@ʾ�����ͰĴ������^�m������ԭƿ�b���Ј����I�ȵ�λ������80%���ϵ�ƿ�b�M�����Ѿ�ԭ�a�ؼ����ڷ��������ޡ��������������ć������˷������Ĵ����������������M�ځ�Դ�ص��M�ھ��r�������µ���

�����M�����Ѿ��M���Ї��Ј��o���M�ߎ��������Ʒ�|�����ԃr�ȵă��|���Ѿ��x��ԭƿ���M�ڃr���½������ѾƸ��������������ĵ��T����СҎģ���̓r���D׃��Ʒ�ƺ��ԃr�ȵĸ������������������ѾƘI���F��¶���f(Concha y Toro)��2015����eᘌ��Ї����M�߿�ζ�����_�l��õ��Naynay���Ѿ�ϵ�У��ԃr�ȃ������@��������Ŀǰ�������M��Ʒ�b�������㣬���Ѿ��Ј���̎��Ʒ�Ʒ��ࡢ�r�������Ļ���֣�Ʒ�Ƽ��жȵ��������g�V韡�

2015���Ї�ԭƿ�b���Ѿ��M�ځ�Դ����r

���e�M������L���M���~����Ԫ���M����ͬ�������M���~ͬ���������r����Ԫ/�������rͬ�������Ј����~����167,258,249867,473,36733.66%41.25%5.195.68%46.20%�Ĵ�����56,667,181439,524,94956.54%77.80%7.7613.58%23.40%����48,801,159170,269,31042.69%36.70%3.49-4.19%9.10%������54,488,574112,298,18755.33%16.72%2.06-24.86%6.00%�����22,620,73282,546,90123.72%1.98%3.65-17.57%4.40%����9,990,71651,564,420-22.19%-20.90%5.161.65%2.70%�Ϸ�9,243,84238,699,49779.64%79.17%4.19-0.26%2.10%����͢4,981,47119,975,34618.78%13.20%4.01-4.70%1.10%�����m1,846,62518,710,850-8.21%-22.33%10.13-15.38%1.00%��3,801,99917,079,9602.18%-11.47%4.49-13.36%0.90%������5,752,95715,976,21346.68%12.10%2.78-23.57%0.90%���ô�1,232,32910,303,38824.47%0.68%8.36-19.11%0.50%��������1,341,5125,889,63074.14%36.16%4.39-21.81%0.30%Ħ������1,868,9885,168,08153.45%23.10%2.77-19.78%0.30%�����Ĵ�������ԭƿ�b�Ƶ��M�ھ��r���H�������������Ј����~Ҳ��18.1%����23.4%��2015��Ĵ��������ڵ��Ї��ļt�Ɣ���Ҳ�@���ϝq���ϰĴ�W���о��l�F��ُ�I�Ĵ������M�ڼt�Ʋ����M�l�����Ї����M�ߔ��������ϝq��“���u”�ͼt�Ƶ����L�����ưĴ������t���N�����L����Ҫ����������������Щ�ڲ͏d����õļt�ƣ�Ҳ�����f���M�߸�����ھW�j�̳ǡ�����̵꣬�������s؛��ُ�I�t�ơ�ͬ�r���˂���üt�ƵĈ���Ҳ������׃����ǰ�˂�ͨ������ʽ���ϲ���üt�ƣ���8����10�˹��һƿ�t�ƵĻ�Y��ϯ����I�ە������F���@Щ���ϸ����S�⡣���⣬һЩ����“С��”�Įa�^������������Ϸǵ����Ѿ�Ҳ�_ʼ�ܵ����M�ߵ��J�ɣ��@�f���������Ѿ��Ј��՝u���죬���M���x����������c���ӻ����@Ҳ�����“�f����”���Ѿ��c“������”���Ѿ�֮�g�ĸ������Ӽ��ҡ�

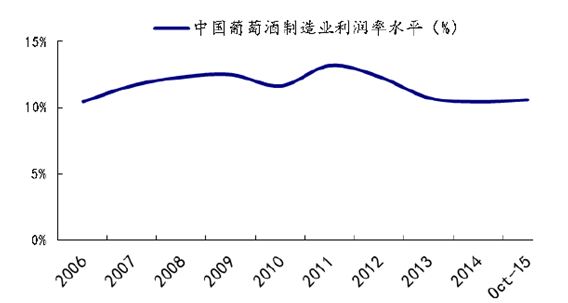

�����Ї������Ѿ������Ј��rֵ�s��780�|Ԫ���M�����Ѿ�ռ����֮һ���ҡ����M��������ďV�|���M���c���a���ѾƱ������_7��3�����Ϻ��s��1��1���M�ھ����ڿ��ٵ��Qʳ���a�Ƶ��Ј����~���D�����a�Ƶ��������g�������a���Ѿ��ИI��ɘO������{��2006-2012�꣬���Ѿ��Ј����w������ʢ�����ѾƵ��ۃr�����������ИI��������һֱ�����������M����2008�����Σ�C����F�˶��ڵIJ��ӣ�����2011��ͻ�������13.19%��ˮƽ���_���vʷ��ֵ��2012���������M�����ѾƎ����ě_�����������Ѿ��ИI�������_ʼ�»���2013-2014��ߙn���ѾƵ��N�۴���»�����֮�M�����ѾƵij��m�D�����������Ѿ��ИI��������ˮƽ�»���10.43%��2015��10�£��ИI������ˮƽС��������10.59%��

2006-2015����a���Ѿ��ИI������ˮƽ

�����M�����ѾƾƲ��H�뉺�ˇ������Ѿ��Ј���Ҳ���������ѾƮa�I�����˛_����Ŀǰ�Ї����Ѿ��ИIƽ�������ʼs��10%���ң��M�����Ѿ������s��15%��20%֮�g���P���p���M����I�����E������ͬ�������M�ڟᳱ���F�ڣ���Խ��Խ��ć������Ѿ����a���_ʼ�D���M���̣�������Q�ױ�ֱ�����aʡ���������S���@������������ُ�����s�p��2015���Ї��������a�^���ќ��N���r�����ء�

���������M�����Ѿ�Ѹ�Ͱlչ��ԭ��

����1����ǰ���Ї������Ѿ����M����鲻̫���������ѾƾƘ˻���Ӣ�Z�Ƙˣ���ˌ��M�����ѾƲ�̫�˽⣬���A���x����a���Ѿƣ��F�ڣ��Юa�A���ɞ��Ї����Ѿ�ُ�I�������@Щ�˴ֱ��^���p���ҽ����^���õĽ��������������ѾƵ��˽�Ҳ���࣬����ƫ���M�����Ѿơ�

����2��2004���Ї�������WTO���M�����Ѿ������˵�һ݆�����Ї��ĸ߳����Ǖr������I�挦��ֻ����Ԋ�����Ƶȸ߶�Ʒ�ơ������������Ѿ���I�tҪ�挦����“���P��”���e�M������Ј����еͶ���ơ� 2019�ꌢ�ǛQ���M�����Ѿƺ͇��a���Ѿ��Ј���ַdz���һ�꣬�Õr�Ĵ������������m���������P������������Ѿ��Ј��ĸ����،����Ӽ��ҡ�

�������Ѿƃr����m�ߵͣ��ԃr���@�����������������ش������ѾƲ�ُ�rÿƿ10Ԫ��������ң���ʹ�����P�����\�M���bж�M�ȵ����ɱ��rֻ��15��Ԫ����ţ����ڰĴ��������ز�ُ�rÿƿ����15Ԫ����ţ������ɱ��rҲ��20��Ԫ����ţ�Ȼ���ڇ����Ј��N��30-40Ԫһƿ���r��ˮƽ���ڴ�������a���Ѿơ�

����3�����Ѿƺ���ֱ�ɱ�������ߣ�Ҳ���M�����Ѿƃr���ߵ͵���Ҫԭ��ֱ�ɵ�ģʽ��ʡ�������ʹ����̳ɱ������Ѿƃr����ԉ��s���܉�����ȵ������M�ߣ����Ѿ��ѽ��ɞ�ܶ���̺���ֱ�ɵ����cƷ�֮һ��2014��9���_ʼ�����R�d�����������fֱ�����Ѿƾ͵�����Ї���Ŀǰ��ֹ�����R�d������fֱ���Ѹ��w�����ͷ����ɴ�a�ƴ����9�����f��21��Ʒļt���Ѿơ������ѾƼ���ͬ��ζ�Ĺ��ơ�����5�µף����|Ҳ�����_չ�ԠI�M�����Ѿƺ���ֱ�ɘI�գ��M�����Ѿ�߀�����N�����µ��棬����Ʒ�̓r���и߶��M�����ѾƎ��o����ć������M�ߡ��мZ���F���µ����I�W��ǰ�ɹ����Y���|��Ԫ�����ڏ����亣��ֱ�ɡ�ǰ�˹���机����r������͵ȸ������ݡ�

���������Ї����Ѿ��Ј��F��

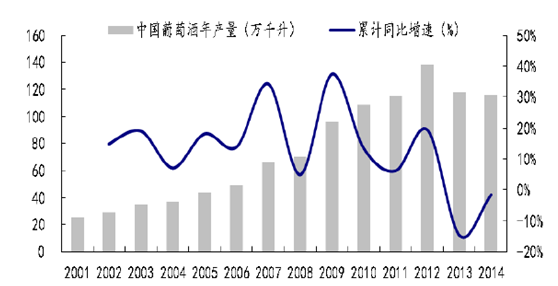

����2001��2012�꣬�LJ��a���Ѿƿ������L�ڣ��a��������L17%���ИI��������ͺ������_23%��2012���Ї������ѾƮa�����_������塣2013�����S���������ٷž���“�������M”���Ƽӄ����������Ѿ��ИI���w�»������r�R����2014�꣬���a���ѾƮa���t�»�������ھ�λ�����ǽ��^һ��Ď���������ИI�a���½��ٶ��_ʼ�p����������������F��������ֹ2015��10�£��҇����Ѿ��ИI��Ӌ�a��92.04�fǧ����ͬ���½�0.88%��

2014����a���ѾƮa�����ٜp��

����2015��10���Ї����ѾƮa����119,275.68ǧ����ͬ�����L9.79%��2015��1-10��ֹ��Ӌ�Ї����ѾƮa��920,425.05ǧ����ͬ���½�0.88%��

2015��1-10��ȫ�����ѾƮa����ʡ�нyӋ��

�^10��(ǧ��)1-10��ֹ��Ӌ��ǧ����10��ͬ�����L��%��1-10����Ӌͬ�����L��%��ȫ��119,275.68920,425.059.79-0.88����364.786,221.78-38.017.04���963.2514,871.56-38.01-1.8�ӱ�4,514.4355,115.65-13.2314.12ɽ��382.263,591.09-6.97-18.9���ɹ�248.32,675.30-27.25-48.01�|��1,836.4421,824.46-34.17-11.43����15,096.00146,202.0014.162.4������5,322.0029,863.00137.917.86�Ϻ�----���K----�㽭----����1971,436.20278.85220.58����----����7256,055.0017.89-14.84ɽ�|35,153.03324,423.84-0.31.04����15,814.55119,295.69-23.65-2.12����121.81,456.752.111.94����8077,534.30-0.253.23�V�|----�V��3632,258.0045.784.73����----�ؑc----�Ĵ�1631,380.6166.3333.26�F��227.22905.1610,876.813,220.47����3,292.0017,665.002.81-1.06����----���5,674.0056,874.701.1533.95���C2,799.1624,465.86-20.48-64.03�ຣ----����2,239.5718,025.79-11.481.01�½�22,971.8958,283.31141.5526.17������Դ�����ҽyӋ�֣��Ї��a�I�lչ�о��W����

�����ć��a���ѾƵ��ИI������������~��׃���������Ј���ůڅ�����@����ֹ2015��10�£��҇����Ѿ��ИI���F����357.25�|Ԫ��ͬ�����ٞ�8.55%�����F�������~37.82�|Ԫ��ͬ�����ٞ�14.79%�������c�������~�����mȻ�c�ϰ�������������䣬�������m��2014�����ϝq��څ�ݡ�

2011-2015����a���Ѿ��ИI���뼰��ͬ������

2011-2015����a���Ѿ��ИI�������~����ͬ������

�����ġ��Ї����Ѿ��ИI�lչڅ��

����1�����Ѿ����M������Ⱥ������5.8�|�ˡ��҇����Ѿ����MȺ�w��Ҫ������19-30�q��31-40�q�@�ɂ����g�Σ����Ѿ����Mռ�ȷքe��46%��38%�����Ѿ����M���g���B�����@�������҇��˿ڽY����2013��10-19�q��20-29�q��30-39�q���˿ڔ����քe�_��1.5�|�ˡ�2.3�|�ˡ�2.0�|�ˣ�ռ���˿ڱ��طքe�_��11.3%��17%��14.9%���S��10-19�q��ȺҲ��u������������Ѿ����M������Ⱥ����ͻ��5.8�|�ˡ�

����2���Ї����p�������ď������M��Ⱥ�����ஔ���^���ܪ�����Ů���ߵ�Ӱ푣���ǰ�Ї������˿ڱ��غܴ�——13�|�Ї��˿���15�q�����˿��_11�|��ռ�ȸ��_84.6%���@Щ���Ǽt�Ƶĝ������M�ߡ��Ї��t�����M�������m���L�������Ї��t�Ʈa�����o���M������Ј����m���L�����M����

����3���Ї��ij�悻��M�̴��M�����Ѿ��N�������L�����Ѿ����M��Խ��Խ�����������Ѿ����M�������Юa�A��������2022�ꌢ���L�ɱ����������͚W�����M������ƽ��Coface�A�y���Ї����Ѿ��Ј�����2025�곬Խ������2027�곬Խ��������2027���Ї����Ѿ��Ј����ɞ������һ���ڴ����g���������Ѿ����M�������L10%�����Ї��Ј������Lһ�����ң��_��30�|�������˾����M�����L��2���� �����½yӋ��Ŀǰ������3800�f���Ѿ�����ߣ������������ס���Ϻ����������V�ݺ������@Щһ�����С�������S������ˮƽ�������Լ����Ѿ��Ļ����ռ������Ѿ����M�����������ľ����НB��2014�����ľ��������Ѿ����Mռ����������21%���cʡ���������M��������ƽ�� ��ˣ������M�����M���T�ĸ�׃��������Ҫ�����ߣ��Լ����M�ߌ����Ѿ��Ļ��J�R�ȵ���ߵ����ص�Ӱ푣����Ѿ����M��������ˮ���M��ռ�ȵ������Ǵ����څ����δ����10��ȣ��Ї����Ѿ��Ј�ÿ������L�ʌ�������5%���ҡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- ��������Ƥ���������£�㼑г�M�@�����죡

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2