-

2016 ��ȫ���ǘI�a���^�m�½����w�������

2016/3/15 19:28:13����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���� 2013 ����ȫ�����в���p�a���ڣ������^ʣ��������խ��ʳ�ǃr����m����ʹ��ȫ����Ҫ�a�LJ����a�������㣬���H�Ǯa���B�m�������У����� OECD ������棬15 ��ȫ��ʳ�Ǯa���� 1.8 �|�����^ 14 ��p�� 160 �f�����mȻ������ 2013 ����ȫ�����в���p�a���ڣ������^ʣ��������խ��ʳ�ǃr����m����ʹ��ȫ����Ҫ�a�LJ����a�������㣬���H�Ǯa���B�m�������У����� OECD ������棬15 ��ȫ��ʳ�Ǯa���� 1.8 �|�����^ 14 ��p�� 160 �f�����mȻ������̎���^ʣ��B���������Ѵ����խ��15 ��ʳ�ǹ����^ʣ�� 343 �f�����^ 13 �� 1084 �f�������խ�� �҂��J�飬16 ��ȫ��ʳ�ǹ��o���^�m���С�һ���棬�ܶ����Z������ʧ��Ӱ푣�ȫ��ʳ�����a�^������ӡ���Լ�̩������Nֲ�����a���ܵ��^��Ӱ푣��Ķ����®a������F�»�����һ���棬���������µ���������Ӱ푻���߸������a�Ҵ��������Ķ������Ǯa���Mһ���»����҂��y��������Ҫ�a�LJ�������ӡ�Ⱥ�̩�� 16 ���Ǯa�����քe�p�a 108��169 �� 65 �f�����p�a���ȷքe�� 3%��5.6%�� 6%���������������w�Ǯa��׃�ӷ��Ȳ�����r�£��AӋ 16 ��ȫ��ʳ�Ǯa���� 1.77 �|����ͬ���½� 1.88%��

�a�I��Ϣ�W�l���ġ�2016-2022���Ї����ǘI�Ј��\�БB���cͶ�Y�����о���桷�@ʾ���Ď����r�������mȻ���� 11 ���ȫ��ʳ�ǵĴ�����aʹ��Ŀǰ���H�ǎ����̎�ڸ�λ��������څ���ѬF������ USDA ����@ʾ���� 14/15 ե���_ʼ��ʳ�ǎ�����_ʼ���У��^ 13/14 ե������ 29 �f�����ҽ�������еĹ��o���Ќ�ʹ�Î���Mһ�����͡�

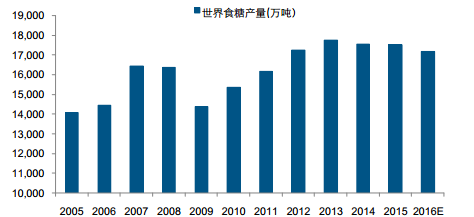

2005-2016��ȫ���Ǯa��׃��

�Y�ρ�Դ��OECD

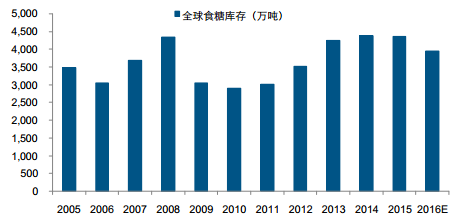

2005-2016��ȫ���ǎ����׃����r

�Y�ρ�Դ��OECD

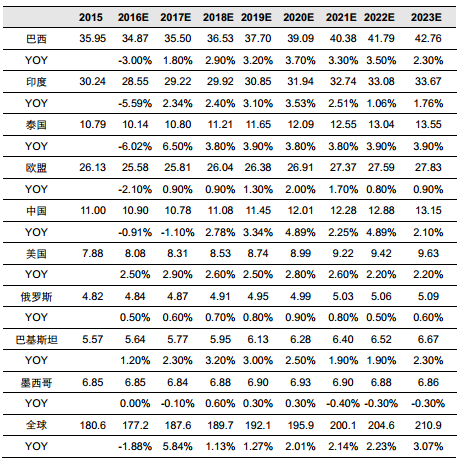

2015-2023��ȫ�����Ҫ�Ǯa��δ���Ǯa���A�y�����f����

�Y�ρ�Դ��OECD

ȫ����ԭ�Ϲ��o�Y��������ռ��������λ

���������Ǽӹ��ǵ���Ҫԭ���ϡ�������ڟᎧ�́��Ꭷ������L��Ҫ��ƽ���ض��^������ˮ�����棬��������Ҫ�a�؞������ӡ�ȡ��Ї��ϲ���̩���������ϲ����Ĵ��������ͻ�˹̹�ȣ�����ͺ����^���������ڲ��m�˸������L��ƫ����^�Nֲ��ȫ����Ҫ����Ǯa�؞�W�ˡ����_˹���������������ô��Ї��������ձ��ȡ�ȫ��H���Ї����������ձ������_˹������͢�� 8 �����Ҽ����a�����������a����ǡ�

70 �����ǰ�������Ǻ�����DZ���������ƽ��������ռ�����o���s�� 55%���S��������ӡ�ȵȇ��Ҵ��d����I��ʹ�����Ǯa���� 80 ������^��������L���c����Ǯa���IJ�������_���� 21 ���o���S���W�˵�ʳ���Ј��ĸ�����a���S���a�N�����a���~�����p���p�٣�����Ǯa���Mһ���p�١���֮��������a���^���p����ֹ 15 ������Ǯa��ռ�ǿ����o�� 80%�����ռ�����o�� 20%��

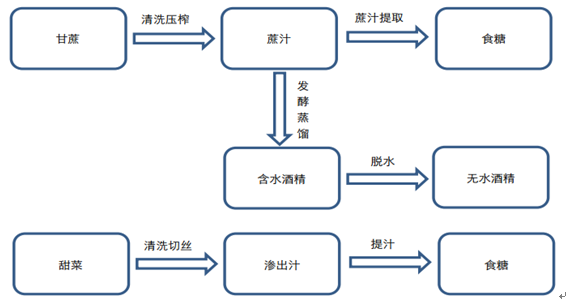

ʳ����Ҫԭ����

�Y�ρ�Դ�����_�Y��

�����������a��Ҫ����

�Y�ρ�Դ�����_�Y��

ȫ���Ǯa�I��֣��a�ظ߶ȼ���

����ķNֲ�^��v���낀���o��׃�w���γ����^�鼯�еĹ��o�^��2015 �꣬���́��ĸ���a��ռ���_ȫ��� 94%���ć��e������ȫ��ǰ 5 ��a�LJ����M�����քe�������ӡ�ȡ��W�� 27 �����Ї���̩�����a��֮��ռ���Hʳ�Ǯa�������� 61%�����а������һ��a�LJ���ռ���_ 21.5%�����������棬������Ҫ������ڇ��������̩������ӡ�ȣ�������֮��ռ���_ 64%�����а���һ����ռ�� 47%��

�������L�ֲ��^��

�Y�ρ�Դ�����_�Y��

�����Z���u�������a�^����Ӱ�

�� 15 ����_ʼ��̫ƽ��ƽ��ضȳ��m�������Ķ����lȫ���ԵĶ����Z�F�����Z�F����ҪӰ푅^���|�ρ����Ĵ�������������ӡ�ȣ��Č������a�^Ӱ푁�����һ������|�ρ��ɺ���ӡ�ȸɺ��������|�����^�ɺ����������ϲ��^�����^�ࡣ

�����������L���ԣ���̎�����L�ڕr����Ҫ����Ľ����������ڳ����ڷe���Ƿ֕r���t��Ҫ����Ě����������Z�F��ʹ��ӡ�ȡ�̩���Լ������|�����^���m�ĸߜظɺ���ʹ�ø���a����˴���Ӱ푣����ڰ������ϲ��^�Ľ���������Ҳʹ�ø����ڳ����ڕr������������͡�

�����Z����ȫ����Ӱ�

�Y�ρ�Դ��UNCIA

���ͬ�r�ڌ������l����������r

�Y�ρ�Դ�����_�Y������

ȫ����Ҫ�a�LJ����ϷNֲ�ի@����

�ρ�Դ��USDA

ȫ����Ҫ�a�LJ�ե���r�g

�Y�ρ�Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- ��������Ƥ���������£�㼑г�M�@�����죡

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2