-

2015��ǰ������ˎƷ�����Ј�����

2016/1/29 9:00:08����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�� 2015�����҇��ڸ����I���^�m��ĸ���P�Iһ�꣬ˎƷ���ۘI�����Ì��H�Є�ȥ�����Ј����@һ�꣬���S���ϰ��ճɞ��^һ����֮����A�ɵ��B�iˎ�֮꣬��3����I��������2015�����҇��ڸ����I���^�m��ĸ���P�Iһ�꣬ˎƷ���ۘI�����Ì��H�Є�ȥ�����Ј����@һ�꣬���S���ϰ��ճɞ��^һ����֮����A�ɵ��B�iˎ�֮꣬��3����I����չ�_��ُ�������ǰ�����ڼ��е����c�Ј��B���ǣ�얹̸��Ե��Ј���λ;һ���Ät��6����ɽ����ُ165��ˎ�꣬�ڏ��������ϼ�ɽ���Ј���λ��ͬ�r��ͨ�^���N�Y���ֶΣ��������ُ�������ض�����ǹ��_�l�й�Ʊ�ȣ��M���Ϻ�������ϵ��Ј��������Ї���CVS��Ŀ��Ŭ��ǰ�С��@һ�꣬��������ڴ�Ҏģ�IJ�ُ���e�nj��������Ǵ�ˎ���������ˎ�������ϣ��ϰ����N���~ͬ�����L�_46.6%����

����2015������B�iˎ���D����������������Ј���ɽ�|�Ј���ˎζʮ�㣬�^���B�i���c�r��;�cɽ�|�Ј���Ⱥ�۸��������һ�ɡ��Ą����B�ݲ�ͬ���㽭�B�iˎ��څ�ڳ���ƽ�����\���Ԫ���lչ;���������Ј��t�ڡ�͡���B�°���ӿ�ӣ������B�i�ڲ�������ͻ����·������

����Ⱥ�۽��𣬸��@���£���ͬӰ�������ˎƷ�����Ј��N����r��׃�ӡ����ĸ���CFDA�Ϸ��tˎ�����о����������ĵıO�y������2015��ǰ������ˎƷ�����Ј������η�����

����1����ˎ�ĸ��q������

����2015���ϰ��꣬ˎ�ăr���ڽ���������֮���»�����ˎ���ИI���R��������������ԭ���Ј��Ľ��s�]�����۽K�����ܵ����ك��ݣ��ߎ���Լ��r�ӵ��Ӻ��Ե�ԭ����ˎ���������Ј��r����Ȼ����

��������ǰ������Ժ�k���d�D�l���I����Ϣ�������������tˎ�����ֵȲ��T�ƶ��ġ���ˎ�ı��o�ͰlչҎ��(2015-2020��)�������҇���ˎ�Ľ���YԴ���o�ͮa�I�lչ�M����ȫ�沿���@���҇���һ���P����ˎ�ı��o�Ͱlչ�ć��Ҽ�Ҏ�����e���Ҫ��������ӳ���a���I�ɱ����Ј������Pϵ���YԴϡȱ�̶ȵ���ˎ�ăr���γəC�ơ���2015�������Ј�ǰ��������ˎ���N���~ͬ���������L�����Ј����~�½���1���ٷ��c��

����2�����w���tе�N���ܛ_��

����2015�����ʳˎ�O���ֹ�����90��t����е�ИI�˜ʣ��Mһ�������҇��t����е�˜��wϵ������t����е�aƷ�|�������M�t����е�ИI�Ľ����lչ�������۽K���N����r���ԣ��W��ˎ�ꌦ���w��ě_����Ӱ����ľ����tˎ��е����yӋ���W��ˎ���N���~��ǰ�ĮaƷ��Ҫ��Ӌ���aƷ���[�����R��Ѫ��Ӌ��Ѫ�ǃx�ȡ�������ȫ��Ӌ����Ʒ�ڃȵ��t����е�ھW���ѳ��F�����������w���N���»���2015��ǰ�������N���~�Ј�ռ�ȱ�2014��ǰ�������½�0.2���ٷ��c��δ����Ȼ���»���څ�ݡ�

����3����Ԫ�����ִ�

����������҇����a�I�lչѸ�٣���������u�������ģ�ͬ�r�S���˿����g���Լ������P�ڡ�ȫ����������ߵ��{���ȣ�����������Ľ������Ķ��Ƅ������tˎ�����a�I����lչ���AӋ����ʮ���塱�Y���������a�I��Ҏģ���ӽ�3�f�|��λ��ȫ���һ��

��������Ј������˱����tˎ��I�������븂����ԇ�D�ֵ�һ������̫�O���F11.99Ԫ��̫�Oˮ�����еĺ��^��ɡ��ԎXˎ�I�ı����Ʒ���������͡����������Q�������@Щ����ˎ�I��皢����I����w�F�����������Ј���������B�iҲ�������֣����Z���I��ĵ��⡣2015��ǰ�������N���~��Ӌ������Ʒռ���������Ј�8.79%���Ј����~��ͬ��������0.49���ٷ��c���c2014����ȣ�2015��ǰʮ����e�c����λ�þ���ͬ(Ҋ��1)�������Ј����~׃�ӱ��^������a��S���ء���Ԫ�ء������|�ȡ��������L�l�������ӹ��ܶ��������0.86���ٷ��c�����⣬���Բ�������ˎ��Ѫ�ǡ���Ѫ֬����Ѫ����Ј����~Ҳ������0.51���ٷ��c;�������B�������{����Ј����~�t�քe�½���0.64��0.48���ٷ��c��

����4���г�ˎ�Ј����~���m���������Wˎ��֮

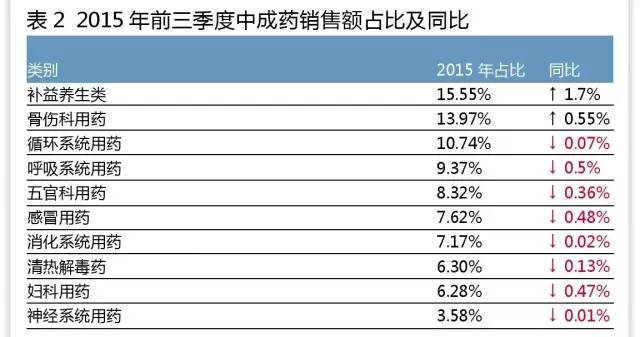

����2015��ǰ�������г�ˎ�N���~��Ӌռ�����������Ј�28.82%���Ј����~��ռ�ȳ��m������ͬ��2014��ǰ������������1.12���ٷ��c��ǰʮ������Ʒ���ͬ(Ҋ��2)����������σH�ЋD����ˎ�c���ⶾ��ˎ���Q����λ�á�ǰʮ��ռ�����������ăH���a���B��ǂ�����ˎ���Ј����~ͬ�ȷքe������1.70��0.55���ٷ��c���������a���B����F�������N���~�����������@�c��ע�������������^��o�Pϵ��

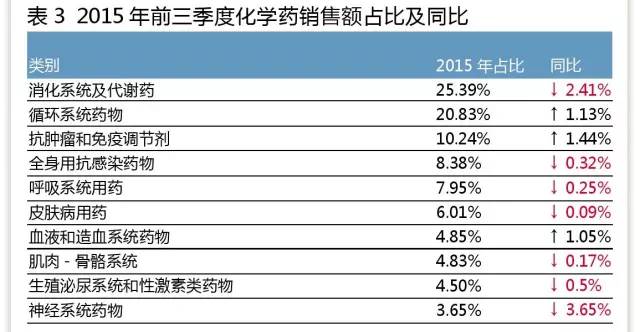

�������֮�£����Wˎ���Ј����~�t���@ή�s��2015ǰ�������N���~��Ӌռ42.28%���Ј����~��ͬ���½���0.62���ٷ��c���c2014�����ǰʮ������e��׃(Ҋ��3)�����������ѪҺ����Ѫϵ�yˎ�����������1.05���ٷֱȵă����ɵھ������������������Ј����~�������ӵ�߀�п��[���������{������ѭ�hϵ�yˎ����քe������1.44��1.13���ٷ��c��������ϵ�y�����xˎ���ֳ����ϵ�y���Լ���ķ��~�½��^�քe�½���2.41��0.50���ٷ��c�����⣬ȫ���ÿ���Ⱦˎ���Ҳ�½���0.32���ٷ��c�����c��ʷ���������������l����Ӌ������ί�T���l���ġ��P�ڿ���ˎ���R������ָ��ԭ�t(2015��)��֪ͨ���͡��P���Mһ���ӏ�����ˎ���R�����ù���������֪ͨ������ϢϢ���P��

����5��ǰʮ����څ��

����2015��ǰ�����������Ј���������e��ǰʮ���������ʾ�����w��2014���c2015���M��ǰʮ��ˎƷ����������λ�Ät���в�ͬ��

�����������������ӡ��ʳ�����׃�����،����cθ���}�������ӣ�θ�c��ˎ�Ј��N���~Ҳ�������������aƷ�ĸ����t��څ������2015��ǰʮ����(Ҋ��4)�c2014����ȣ��H��θ��ʳƬ�c�����������V�c��Ƭ���Q����λ�ã�ͬ��2014���Ј����~��׃�ӷ���Ҳ�����^С����-0.17%��0.24%֮�g��

�������XѪ����ˎ2014���c2015������ǰ��λ��λ���̣�����λ�t����λ��׃���^��(Ҋ��5)�������w���ԣ������y���~Ƭ��������aƷ�Ј����~ͬ��׃�Ӳ���2015��5��20�գ�CFDA�քe�l�����P�ڹ����d�_ˎ�I����˾����I�`�����a�N���y���~ˎƷ��ͨ�桷�͡��P���_չ�y���~ˎƷ���������֪ͨ�����S��ᘌ��y���~��ȡ����Ƅ��Č�����ι�����ȫ��Ѹ��չ�_�����в���֪��ˎ���y���~�Ƅ�Ѹ�ٱ��ٻأ�ˎ�꼊���¼ܮaƷ���y���~�Ƅ����N���~�����»���2015��ǰ������ͬ��2014��ǰ�������½���1.86���ٷ��c�������ϰ����N���~��������Ҫ��5����Ѯ�_ʼ�»���7�²��֏�����ɵġ�

������ð��ˎ2015���c2014�����ǰʮ�������׃���^��(Ҋ��6)���]���ض��ă���Ʒ�ƣ��Ј�ռ��Ҳδ�����_��IJ�ࡣ�����ðˎ���Ј����~2014���Ԟ��»���2015��t���»ؚw�����y���г�ˎ�tԽ��Խռ���Ј����N���~�������L��

�����������ˎ�����������ϲ���^��(Ҋ��7)���H�б����ᰱ�ȵ�ƽƬһֱλ�а��ף������ռ��15%���ϵ��Ј����~���������@��ǰʮ�������黯�Wˎ���г�ˎ�oһ�ϰ�

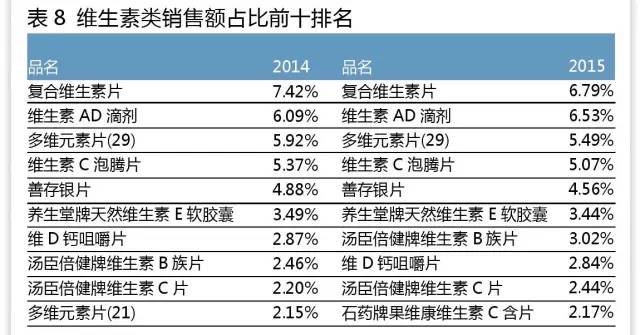

�����S���������ǰ��������һ��(Ҋ��8)���Ј�ռ�ȷ�����Ʒ��ˎ�������@�����V�����M�����H�A��ͬ�r�S����ı���Ʒ�ڽ�������Ј����в��ı��F���������ߵķ��_����δ������ˎ��S�����c�V���|�ȱ���Ʒ�������ǃ�ͯľS��������һ�����дلӡ�

�����ʺ���ˎ�����Ј��г�ˎռ�˽^�֣�ǰʮ��������9�������г�ˎ(Ҋ��9)�����w���ԣ����aƷ��ռ�Ј����~������ǧ��c2014����ȣ��Ј�����������������Ƭ������ǰ������ռ�Ⱦ����^6%���{�˿ڷ�Һ�tͬ��������2.05���ٷ��c������Ҳ�S�������ף���������С�U��

����6�������W+�������tˎ���

���������W+�tˎ������δ����һ��څ�ݣ�������ٶȡ�����Ͱͺ��vӍ�������ֻ��W�t�������。������؈�tˎ�^�����|�tˎ�ǵȎ������tˎ��̵İlչ�������B�iҲ�����_ʼ���|�W��������2015��10��7̖������460����I��CFDA����ȡ�á����WˎƷ�������Y���C�������܉������M��ֱ���N��ˎƷ�ľW��ˎ����342�ҡ���ǰ����ˎ��Ľ��I�ܵ�Խ��Խ���صě_��������Ժȡ�������t�����cˎ���Y�顢�����t���t���C���Y�飬�@����ˎ��������á������ˎ�겻�HҪ�����ԃr�ȣ�߀����ǰ�ۺ�ķ��յȴ�ʩ�����A�����M�ߣ����þ��µĂ��Ի�����Ҳ�S��ˎ�����c�tˎ��̿����һ����

����2015���ǡ�ʮ���塱�չ�֮�꣬2011��5���̄ղ��°l��ˎƷ��ͨ�ИIʮ����Ҏ���VҪ���rᘌ�ˎƷ���ۘI����ľ��wĿ�ˣ����B�i�ُ����N���~ռˎƷ������I�N�ۿ��~60%����;�B�iˎ��ռȫ�������T��ı�����ߵ�2/3���ϡ���������2014��ף�ǰһ헵ijɿ�����45%����һ헸��Dz����ijɣ��H��39.42%����Ŀǰ�y���_���VҪ��Ҫ��2016���Ї�ˎƷ�����Ј�߀����������Ҏģ�������s���ķ���lչ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �����Ƅӌ��F�L�q���F5G�W�jȫ���w

- �����ԁ�������Ό����_�Д����ͷ����ο������¸�

- �U��471.8�f��������������I���͘I���M��ȭ��

- ���r�������ꡱ���}�x����ӳɹ�չʾ�e��

- ƽͿ��������ע���ϲ宋�W��

- ��ϿƼ��Wҫ2025 SNEC���Ԅ��¼��g���Iȫ����Դ�D�����˳�

- ��e���ι̑B���y�� �Ї��˜��I��ȫ�̑B늳�ِ��

- ����ζ������ů�Ǻ�����ʳƷ�b�����i�������r��aƷ�����ܴa

- 5�½��ڿ����������L ����֧���w����

- AI���R�Q���������s�@���ڿƼ����H���´�ِ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2