-

2015-2016���ȫ�����خa�Ј���ȷ������

2016/1/29 8:44:13����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�� 2015�꣬�Ї����خa�Ј��ڌ��ɵ����ߴ̼��£����w�ϲ����ˏ��Kͨ���������Ј��ɽ������r��ָ�˿��w�ϳ��F��ů�����������A�ڡ���ͬ�r���������سɽ��������_�������_����2015�꣬�Ї����خa�Ј��ڌ��ɵ����ߴ̼��£����w�ϲ����ˏ��Kͨ���������Ј��ɽ������r��ָ�˿��w�ϳ��F��ů�����������A�ڡ���ͬ�r���������سɽ��������_�������_�lͶ�Y�~��ָ�˷dz����ԣ�ȫ����Ʒ����扺���^�m�������ľ������Ј���Ȼƫ�����Ї������³��B�İlչģʽ����Ҫ���خa�³��B�lչģʽ����ϡ����w�Ͽ����Ї����خa�Ј��Ļ�������څ�ں��D��2015����Ј�߉Ҳ����2016���^�m�õ����[�����俼�]��2016�귿�خa�������ߕ�څ�ڌ��ɡ��Ј��A��Ҳ��u��ã��҂��J�阷�^����w�^֮2015��������������@��һ��������Д࣬�҂���2016�����ָ���M���������������A�С�����^ȥ�����ȫ�����خa�Ј����2013��ף��҂��A�y2014�������飺��λ��ʎ�����أ�2014��ף��҂��A�y2015�������飺̽���ײ������K���У�չ��2016�꣬�҂��A�y�������飺�����Lů���Ј����ϡ�2016��ȫ�����خa�Ј���Ȼ�ǙC�������������ͳ��¡����غ��D�Ͳ���Ĵ�r����

����һ���Ј�����

����1ȫ�����خa�_�l��I����ُ����e�AӋ2016�����L8%����

����2015�꣬���خa�_�l��I����ُ����e22811�fƽ���ף��������½�31.7%��������1-11�·���խ1.4���ٷ��c�����سɽ��r��7622�|Ԫ���½�23.9%��������խ2.1���ٷ��c��

�����Ľ����������ُ����e�߄ݿ����S��2009�귿���Dů��2010������ُ����e����������2011�ꄓ�vʷ���ֵ��������ʎ�»��B�ݡ�2012��ʬFǰ���ᣬȫ��ɽ���̎�ښvʷ��λ��2013�꣬�����Ј����S���л�ů����𱬣����^��I�����õأ�����ُ����eͬ�ȳʬF���ϓP�B�ݡ�2014�꣬�����ИI���^���ԣ����Ў�扺���^�����Y��څ�ھo����ُ�ع��������ž���2015�꣬�ژ��Џ��K�B���£����ڷ����ИI���L�ڰlչ����֔���B�ȣ��Լ�ȥ��扺�������أ�����ُ����e������������ʮ�����vʷͬ���µ͡�

�����D��2016��ȫ�����خa�_�l��I����ُ����e�������A�y

����������Դ�����ҽyӋ�֡����о�Ժ

����2016�������Ј����|���������F�����L�����سɽ���e�����AӋ��8%���ҡ���Ҫԭ��һ��2015����Ʒ���Ј����w�������N���������������N�ۻؿ����@���ӣ������Y���r�������ƣ�����2015�귿�Мغͻ�ů�����N�۠�r���õ�Ӱ푣�����ؽ�����������䣬����m�lչ���ʂ䣻����2015������ُ�����������@����ɻ���ֵ�^�͡����⣬���]��扺�����f�^����أ������ǏV�����ľ����У��������еķ���������ُ�÷����Գ�֔���B�ȣ�����2016��ȫ�����سɽ���e���״�����

����2ȫ�����خa�_�lͶ�Y�AӋ2016�����L4%����

����2015�꣬ȫ�����خa�_�lͶ�Y95979�|Ԫ��ͬ�����L1.0%�����ٱ�1-11�·ݻ���0.3���ٷ��c�����У�סլͶ�Y64595�|Ԫ�����L0.4%�����ٻ���0.3���ٷ��c��

�����Ľ��귿�خa�_�lͶ�Y�߄ݿ�����2001���ԁ���ȫ�����خa�_�l��IͶ�Y����~���m�������������w�����������Ē졢�����e�����ص��{�����ߵ�Ӱ푣�2005��2006�귿�خa�_�lͶ�Y�~�����������ž������S��2007��������Ѹ���j����30.2%��2008���܇��Ƚ����»��͘��БK��Ӱ푣�Ͷ�Y������Ѹ���»���23.4%��2009������½���16.1%��2010���S�����خa�����ů�Լ�؛�Ō������ߵ����m�����خa�_�l��I�Ӵ�Ͷ�Y�����L���_��33.2%���S������B�m���_��험����{�����ߣ����خa�_�lͶ�Y�����B�m�»�������2012���16.2%��2013���S�����еĻ�ů��Ͷ�Y��������������2014�����ИI���m���Ե���r�£�Ͷ�Y�������@���䣬���^ȥʮ�����µ͡�2015�꣬�ژ��Џ��K�����^�����r������������治��e���ı����£��_�lͶ�Y���m2014��ķž�څ�ݣ�Ͷ�Y�����ل��vʷ�µ͡�

�����D��2016��ȫ�����خa�_�l��IͶ�Y����~�������A�y

����������Դ�����ҽyӋ�֡����о�Ժ

����2016��ȫ�����خaͶ�Y�������������������ޣ��AӋȫ��ͬ��������4%���ҡ���Ҫԭ��һ�ǽ����ɸ������L�^�ɵ��и������L���̶��Y�aͶ�Y�������m�»������خa�_�lͶ�Y����Ҳ�ܵ�һ���̶��Ƽs�������AӋ2016������ُ����e�������L�����_��������ƽ�����Ķ������_�lͶ�Yͬ��С�����L����������2015������ُ����e�����_��������»�����Ӱ푵�2016���ʩ�������M��Ӱ��_�lͶ�Y�����٣����Բ����@��������

����3ȫ�����خa�_�l��I�������_����e�AӋ2016�������ƽ

����2015�꣬�������_����e154454�fƽ���ף��½�14%��������1-11�·���խ0.7���ٷ��c�����У�סլ���_����e106651�fƽ���ף��½�14.6%��������1-11�·���խ0.6���ٷ��c��

�����Ľ�����������_����e���߄ݿ���2012��֮ǰͬ�����������������L���������18.8%������2010�������_��ʮ�������ֵ������ԭ���c2009����Ʒ���N����e��q���P��2011��2012�����{������Ӱ푣���I�^����ռ��أ����_����e���������У�2012���״γ��Fͬ��ؓ���L��2013����аlչ���w�����������_������������������_����e�������@������2014���ܵ��ИI�h�������w����Ӱ푣��������_����e���@���䡣2015�����m2014�����B�ݡ�

�����D��2016��ȫ�����خa�_�l��I�������_����e�������A�y

����������Դ�����ҽyӋ�֡����о�Ժ

����2016��ȫ�����خa�_�l��I�������_����e�AӋ�c2015���ƽ����Ҫԭ��һ��2015��ȫ���_�l��Iُ����e����»����Ƽs��2016������_����e���L�������AӋ2016�귿���Y�������������ͣ����_�����͏�������ƽ��������2015�����_����e���m��һ���µ�څ�ݣ��B�m�����µ�������ֵ���^�ͣ�����2016��ͬ�Ȳ����^�m����ˣ������AӋ2016�귿������ُ����e���L8%�������_����һ�����е����á�

����4���خa��I���ڭh���AӋ2016�ꌢ������

����2015�꣬���خa�_�l��I��λ�Y��125203�|Ԫ��ͬ�����L2.6%�����ٱ�1-11�·ݔU��0.4���ٷ��c�����У������J��20214�|Ԫ���½�4.8%���������Y297�|Ԫ���½�53.6%���ԻI�Y��49038�|Ԫ���½�2.7%�������Y��55655�����L12%���������Y���У������A�տ�32520�|Ԫ�����L7.5%�����˰����J��16662�|Ԫ�����L21.9%��

�����Ľ��귿�خa�_�l��I�Y����Դ��r����2014��֮ǰ�����خa�_�l��I�����Y����Դ���m�������L����������ӽ�26.5%��2008�꣬�ܽ���Σ�C�����е���Ӱ푣����خa�_�l��I�Y����Դ������½���2011�꼰2012�����{������Ӱ푣����خa�_�l��I���Y�h���������Y��ػ\������2013�꣬�Ј���ů�������r�R���������Y��ػ\�@����2014�꣬���ИI�{���Լ��Ј����Ե�Ӱ푣������Y����Դ���@���䡣2015�귿���Y����Դ�������^��δ��߀���Mһ�����ơ�

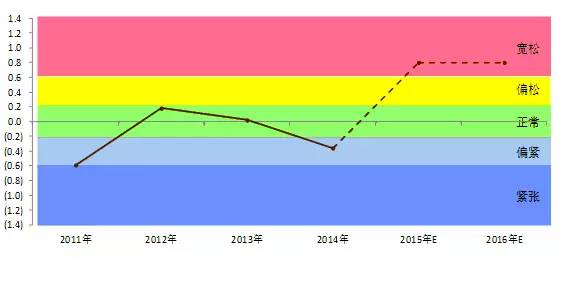

�����D��2016��ȫ�����خa�I���ڭh��ָ���߄��A�y

����������Դ�����о�Ժ

���������ӷ��خa�о�Ժ������ȫ�����خa�I���ڭh���y�uģ�ͣ�2015��ǰ�����ȣ�ȫ�����خa�I���ڭh��ָ����0.7���^�ϰ�����0.59���ٷ��c���^ȥ��ͬ������1.21���ٷ��c���M�댒�Ʌ^�g�����m���ϰ����|�����ԁ������БB�ݡ���Ҫ�����y���g�Ј�ͬ�I����¼ә�ƽ���������@�½�������λ�Y����������������ُ���J��ә�ƽ�������½������ص�Ӱ푡���������͵ط������ߌ����Ј��߄ݣ��AӋ2016��Ӱ푷��خa�I���ڭh��ָ������Ҫָ�ˌ��^�m���÷��خa�Ј��İlչ�����خa�I���ڭh��ָ���Ԍ�̎�ڌ��Ʌ^�g��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- 7��10�� �۽����B܇�W�a�I

- ȫ�����Ј�δ��څ���A�y ���d�Ј�������

- �ۘ�֮�����������ϳ��ح�����Ð۬����Wҫ�؎�У�@��Ӌ�������ഺ����

- �⺞ͨ�P������ �����F·���l��ö�N��ʽ�R�r�뾳�S��

- ���a�I���̎����M��У���n��������׃��

- �h�����¡���Ʒ�R2.0�ذ��l�����ں��e�С���̽�������M�ͽ��ס������B�������rֵ������ģʽ

- ����̼���_���ИI��̱�������Ƽ�TRUE������x�S�w�·�ʽ

- ���������hһ��ͨ�^TPM���㪄���� ���I������팍�F��̱�ʽͻ��

- �a�a�I���R�YԴ��ȱ���h�������ͼ��g���µȷ��������

- �鷀���U���ƶ����_���ṩ�����Q��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2