-

2017���Ї�ͨ���ИI�lչڅ�ݼ��Ј�ǰ���A�y

2017/2/5 10:32:16����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2015 ���\�I���Y���_֧�_���vʷ��ߵ� 4,539 �|Ԫ��2016 Ҏ�� 3,582 �|�^ȥ�� ���H�����»� 18.33%�����䵽 2013 �� 4G ���O֮ǰ��ˮƽ��څ�ݼȶ������ڿ� ȱ�����w���ķ���֧�� 4G ���վ���O��ɺ��Ͷ�Y������2015 ���\�I���Y���_֧�_���vʷ��ߵ� 4,539 �|Ԫ��2016 Ҏ�� 3,582 �|�^ȥ�� ���H�����»� 18.33%�����䵽 2013 �� 4G ���O֮ǰ��ˮƽ��څ�ݼȶ������ڿ� ȱ�����w���ķ���֧�� 4G ���վ���O��ɺ��Ͷ�Y���ģ����Y���_֧���{�� څ����δ����ꌢ���m��

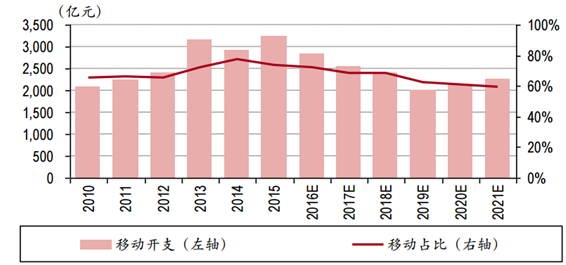

�����\�I�� 2016 ���Y���_֧�^ 2015 �����@�»�

������Դ�����_�Y������

�����C�Ͽ��]�����\�I�̌��H�����^����Ҏ�����������V��c���Ň����������� �c���w��Ͷ�룻���\�I�̾W�j���v�ؾW���O��2016 ȫ�����ŷ��� ���������w�Y���_֧���� 2016 ���\�I��Ӌ��֧���߳� 20%���s�� 4,335 �|Ԫ��

��ŷ��չ�����(CSP)���w�Y���_֧(CAPEX)

������Դ�����_�Y������

������ 2017 ��� 2018 ����ŷ��չ����̵����w�Y���_֧���^ 2016 �ꌢ���F�������@���»��������� 16.32%�� 21.12%����Ҫԭ���� 4G ��� վ���OҎģ�ӽ�͡��\�I�������뉺����Ͷ�Y�����½�������һ���W�j�� ̎�������u��������C�A�Σ��������F���÷������AӋ 2019 ���Y���_֧�� ���������� 5G �������È��������³��F������4G �ļ���Ͷ����Ҫ����� �Ƅ�ϣ���̕r�g���a TDS-CDMA �Ŀ�ȱ��5G �t�Ԍ��F�W�������M����{�� �ڽ��OͶ���ϲ��� LTE Ѹ�ͣ����ʬF���L��̧���Ą��^��

��������o���W�j���O�����^��4G �W�j������ 2014 ����� 110 �fվ��Ҏģ�ɞ�ȫ ����� LTE �W�j��2015 ���ƄӺ�ͨ�ٴ����ӣ���Ҏģ�^ 200 �fվ��2016 ��� ���Ј��ձ��J����g���ஔ���ޣ���ȫ������ͬ�r�l������������ֱ�� 300 �fվ��4G ��վͶ����څ��͡����\�I�̶��ԣ����Ҏģ�ğo�� ����ϵ�y�S�o�ɱ���ʮ�������^�m���� 100 �fվ/��Ľ��O�ٶȣ���߅�HЧ ���Ѳ��ܸ��w�ɱ���������m�ڟo�������Ͷ������O������Ͷ���D�Ƶ��� ���F�н��������ϡ�

�����\�I�� 4G ���վҎģ

������Դ�����_�Y������

������ 4G ��ʽͶ���ԁ����o���W�j�����F���c�ַ�������ռ���_֧�ı��؏� 65% ����Ѹ��̧���� 77%���ɞ�^����֧�����ġ��o���I���Ͷ�벨����ȫ������ ��֧�����߄ݡ��� 4G ��վ��Ͷ���߷��c�o��֧���ֱ��F���ĸ߶����P�ԣ��� ������J�飬LTE ����څ�������_֧�����ی�ʮ�����@���AӋ�� 2017 ���� �o��֧��ռ���_֧���،��½��� 70%���£�����u�ؚw�� 60%���ҵ�ˮƽ��

�����\�I���Ƅ�ͨ�žW�_֧�cռ��

������Դ�����_�Y������

������ 2018 �꣬���� 2G �� 3G �Ñ���ռ�Ȍ������^ 2 �ɣ����F�� GSM �W�j�Գ��d�� 18.92%�Ñ���3G �W�j �Ñ�ռ�Ȟ� 20.6%����ζ�����^ 20%���Ñ���δ������w�Ƶ� LTE �W����ʹ ���Oԭ�� 2/3G �O�����Mؓ�ɳ��d����ô�^���Ñ���Ó�x�����Č��� 50%�W�j �����e�Z����ռ�е��l�V�����̶�Ͷ�붼�ǘO������M���\�I�̵�����Ͷ ���Ȼ�����ȿ��]��ԓ���ֳ��]�ɱ����������

��ͬ��ʽ���Ñ���׃��څ��

������Դ�����_�Y������

�������ƄӘI������ TDS �l���M���ظ������^ 2016 �� 6 �¹��Ų����S����Ō� �� 800MHz �l������ LTE �����������ͨ�{�� 900MHz��1800MHz �� 2100MHz �l���l�V���� LTE �M�W���ظ� 2/3G �l���YԴ���� 4G �W�j��������ȫ���M�в� �𡣌������Y�𡢾W�j�Ϳ͑�Ҏģ��̎���ӄݵ�ͨ����Ŷ��ԣ�ԓ����� ����ɼ������ڵ��l�εă��ݣ��ڿ͑���ʧ���ص��f��ʽ�l������������� �l�VЧ�ʺ;W�j���w�����ƿ͑��wCA �IJ���Ҳ���Mһ�����M�l�V�YԴ�� �ϡ����ȶ����\�I�̿���ͨ�^�ߵ��l�����Z������������ͬ�r�ɼӏ����w���� �����`��������ܺͳɱ�֮�g�������С�δ����� 4G �O����Q�c �d���ۺϷ��挢������Ͷ������c�����m�Խ��OҎģ�s����� LTE Ͷ��� 20%��

����2013 ���ԁ������S 4G ���O�̾WͶ���ͬ�r���F��ʷ�oǰ���ĸ߷壬�� 2012 ��� 2,182 �|Ԫ�� 2015 ��� 3,481 �|Ԫ����ͺ����L 16.94%��������ͬ�ڟo�� �I����S�Mʽ��Ͷ�룬���w���F����������������ڿ��_֧��ռ�ȏ� 2013 �� ǰ 35%��ˮƽ�E���� 22.5%���� 2015 �� 2016 �꣬�ڿ��_֧�»��ı����£��� �WͶ��ƽ����ռ������ 27%���ϡ�5G ǰ�������ڹ̾W����ϵ�y�� ���쌦���\�I�̶��ԣ���“�����e”��Ͷ�룬���w�_֧���{���̾W������Ӱ ����ޣ�δ��ռ�Ȍ����� 40%���ϡ�

����̾W�����Y���_֧�cռ��

������Դ�����_�Y������

�����Č���������́�����δ�������Դ_������ FTTx �ļ������L�� xDSL ���� �ˡ��� 2013 �������w���뽛�v�˼������L��һ��������\�I���������I ���������ļ�������������������ߌ�Ͷ�Y�����������ٽ��M���_ָ���� 2020 �긲�wȫ���İ����r���ȫ��W��D����� FTTx �Ñ����ڽ����걣���� 53.26%�ďͺ����L���AӋ�� 2019 �꣬Ҳ����δ�����ꌢ�ӽ�ͣ��_ 3.5 �|����

�̾W����������ͼ�څ��

������Դ�����_�Y������

������|�{�Ʒ�ʽ�����Ա��������������Ĕ�Ŀ���s�� 1,200 �� 1,300 �f������ӳ�ˏV늾W�j�Č�������Ҏģ���sռ���w�Ñ��� 3.7%�������mȻ�� �����ڏV��ڳ���ǸɾW������ȫ����������O�佨�O�����Բ� ��Сҕ�� �փɂ��Ӵ������̾W�Č��H���O��r�����ȏĹ�·����OҎģ���������w ��O���� 2010 ��IJ��� 8,000 �fо����� 2014 ���ѳ��^ 1.3 �|о���CAGR �� 15%�����]���^�������@�������ஔ���^�����������\�I������ռȫ����� �� 2009 ���һֱ�S���� 40%���ϣ�2015 �����ռ��ȫ����w�b�C���� 3.64 �| о����� 55%��2016 ��ȫ������� 4.25 �|о����Ї�����ռ 57%���������^ ����������Ƅӵ� 1.2 �|о���������

�v������cȫ����w���OҎģ

������Դ�����_�Y������

�������w�|���L���c���F�� 2012 �꣬���ƄӞ� 4G ���O�����A�Ȳ��֣� �Գ��^ 5,200 �fо��������_���ˌ������O��Ļ��Ҳ�˄��������\�I��ԭ�е� ������֡��˺�� 2013 �� 2014 �꣬����cͨ�Ľ��O�ٶȳ��F���ͣ����Ƅ� һֱ�������M���ڽ��O��߷�� 2015 �� 2016 �꣬�Ƅ��ڇ���ռ���^�룬�^�� ��Ŀ���^ 1 �|о����� 1.2 �|о��������w�|�Ķ��ڴ��������������� ������Ҫ�A�ư�S�ҵĮa�ܣ������һ���̶ȵĹ��������w�r�� 09 �� �� 14 ��ij��m�»��õ����D����������m������ֱ�� 2018 ���ϰ��꣬�����ƄӞ�������\�I�̌����w�|�IJ�ُҎ ģ�ԕ������ڸ�λ�����m 15%�� 20%�� CAGR���˺���|�Ŀ���Բ��O�����w ��ɣ��������F�{����

����������Ñ���׃��څ��

������Դ�����_�Y������

����δ�����꣬�����Ñ���߀�� 1 �|���� ���������S�^���������ӵģ�߀�н������ʷֲ��Y����׃�ӣ��F�� 10M ���� �����Ñ������p�٣��� 10-30M �����Ñ����������ӣ�2019 �������_�� 2.26 �| ����30M ���� 100M ���ϸ����Ñ�Ҳ�����@�����������քe�_�� 7,640 �f���� 2,778 �f�����@��δ��������څ�ݡ���˴�Ҏģ�ĸ��ٽ��룬���� 300 �f LTE ��վ�����ğo������������͂�ݔ�W����˺ܸߵ�Ҫ�� 2012 ���_ʼ�� �m 5 ��࣬�����Ĺ��w�|��O�ѽ����B�ӌ�������䁉|���̾W�ĔU�ݺ������� ��Ҫ���@�������O���M�У��W�j�������c�rֵ����ȫ�������w�ƣ���ȫ��M ���\�I���������L�͇�������Ҫ��֮ǰ�������������O��ij��mͶ�댢�� 5G ǰ���_����Ͷ�Y����

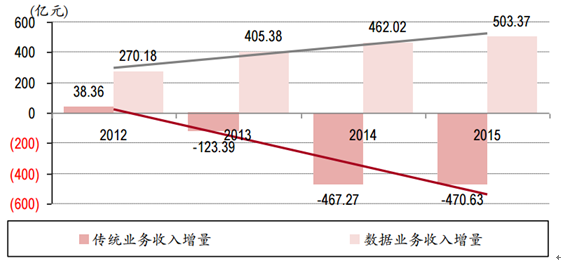

�����\�I��ĿǰͶ�Y���O 4G �W�j�ĘI�������ǁ������Ƅ������ϵ�Ѹ�Ͱlչ�� �������\�I�̏� 2014 ������Ƅ������M�нyӋ���Ї��Ƅӽ�����ďͺ����L �ʼs 133%���Ї���Ń���ͺ����L�� 104%���Ї�ͨ������ͺ����L���_�� �� 91%���S������“���ٽ��M”ָ����Ҋ���Mһ���䌍���Ƅ��Ñ������������ڽ�����Ȍ��õ��Mһ��ጷţ������������L��څ�ݕ����m�� ͬ�r��ͨ�^���Ї��Ƅ� 2016 �����µĔ����I�շ�yӋ��ҕ�l��g�[��� ����rͨ������N�����ǔ����������M��ǰ�������քeռ���� 35%��20%�� 20%������������

2016 ���Ї��ƄӵĔ����������ñ���

������Դ�����_�Y������

����Ŀǰ 4G�W�j�������ŵ����OӋ�����Ԃ�ݔ�\�I�̿�������������Ĕ����I�� ������Cat5 �˜ʵĻ�վ���ȅ^�տ�������� 75Mbps���c������� 300Mbps ��� ���h���S�� 4G �Ñ����������L���ƽ����ȅ^�����Ñ������� 400 �ˣ��W�j�� ���y���Cÿ���Ñ������Ў����܉��_��δ��I������Ҫ�Ď����������AҊ�� δ�� 4G �W�j���������Ў����،��ɞ��Ƽs���������Mһ�����ٱ��l��ƿ�i���\�I�̵��Ƅ�����ֱ�� 2020 ���ԕ����ָ������L������������ 4G �˜��·nj��Q�����ŵ����������ƣ�����ǰհ�a�I�о�Ժ���A�y�����ڬF�� �ƄӘI�Ց��õ����������������� 2019 ���_����ֵ���S������������������ �F���L�ž���

2015-2020 ���\�I���ƄӔ������������lչ����r

������Դ�����_�Y������

������ 4G �W�j�����ԁ����ƄӔ��������ѽ���������Z�������ŵȂ��yͨ�ŘI �գ��ɞ����\�I�̿��w���������Ҫ��Դ���ƄӔ�������ÿ���f���������y ͨ������t�ܵ����W��˾�ě_�����M���»�ͨ����

�Ї��Ƅӂ��yͨ�ŘI���c�����I�յ���������

������Դ�����_�Y������

����Ŀǰ������Ժ����“�������M”�ԳֈԶ��ڏ��������\�I�̵������r�Y�M ���^�m�µ��������\�I�������Zδ��һ����Y�M���������� 35%�������@�N�F������\�I�̵��ƄӔ��������������� 2017 ���ʬF�������� ����څ�ݣ��������l��ҎģЧ�����������Y�M���µ���ƽ����2019 ��r�ƽ� ���Lƽ���c��2020 ���������L�ٶȷž��r���\�I�����ƄӔ����I���ϕ����R “����������”�Ġ�r��

2015-2020 ���\�I���ƄӔ�������������r

������Դ�����_�Y������

�������Ƅ��� 2008 ��ͨ�^�Fͨ�_ʼ�̾W���O����Ӌ�b�C�s 5.5 �|о���ͨ��� �ŷքe�s�� 2.36 �|�� 2.72 �|о������Զ�λ��ʹ����žW�j��������Ҫ�� �̾W�Ŀ͑��������͘I���YԴ��2012 �꣬���ƄӲ��ֹ̾W���O���fͬ�o���� ��ȫ�W�j���_ʼ���栎�Z�̾W�Ј����������\�I�̾����֡�2014 �� 2015 �� �{�� 4G �W�j�c�������ԵĹ�ͬ���M�����ȹ��w�|Ͷ������S�M���b�C��ռ�� ȫ���^�����������ƄӲ�ُ�����ڇ����^�롣

���W��������˿�څ�ݺ��A�y

������Դ�����_�Y������

������ 2016 �����ƄӵĹ̾W �����Ñ��ѳ��^��ͨ�_ 8,000 �f�����˄��^ 2017 ���䌒���Ñ�����^�|�� ���ڹ̾W��O��ǰ��O�����������ƄӲ����]ȫ�栎�Z��ſ͑����t�W�j�� �K֧���������� 1.2 �� 1.5 �|����ζ���� 2018 ����w�������Ҫ��O�������m ���ܳ��F�»��� ���˹��w�ğᳱ���ׂ������Ԍ��ӹ�ͨ�ž��⣺�����nj������ԣ�����Ժ 2015 ���ٽ��Mָ����Ҋ�У����_Ҫ�� 2015 ��W�j���OͶ�Y���� 4G �͌������� �^ 4,300 �|Ԫ��2016-2017 ����ӋͶ�Y������ 7,000 �|Ԫ���f�|��Ͷ�Y���^���� ���˹�W�j���O���@�Ƕ��ژ�������Ļ��A��

�����S���������W�Ј�����Ҏģ�lչ�r�ڣ������\�I�̾��������W�K�ˡ��� ��̖�Ρ��W�j��ƽ�_���aƷ���ИI���õȷ���Ռ����M���W�M�̡��\�I�� �߂�W�j���\�I���Ñݣ��������W���þW�j���\�I֧��ƽ�_�������� �����W�aƷ�˜ʻ���Ҏģ�����Գ��_���c�������l�]�rֵ机������á��� �\�I�̵�“���B��”�����£��Ї����W�B�ӽK�˔�����δ�� 4-5 ��ȳ��m�� �����L��

�Ї��\�I�����Wƽ�_����Ļ�ӽK�˔�

������Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���l����l����һ���_������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- �Y�I�¼oԪ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Qʢ��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2