-

2017���Ї�����Ʒ�ИI�lչڅ�ݼ��Ј������A�y

2016/12/26 10:37:26����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��Һ�B�̡�ȫ֬�̷ۺ�Ó֬�̷ۣ��������M��ֱ��ُ�I���I�̷ۣ����҇���Ҫ������Ʒ���M�aƷ����ȫ֬�̷ۺ�Ó֬�̷۰� 1:8 �����ԭ�̣�����ռ�ȷքe�� 48%��46%�� 6%�� ���w���M���� 2000 �굽 2016 �����L�� 3.6 ���� 32����Һ�B�̡�ȫ֬�̷ۺ�Ó֬�̷ۣ��������M��ֱ��ُ�I���I�̷ۣ����҇���Ҫ������Ʒ���M�aƷ����ȫ֬�̷ۺ�Ó֬�̷۰� 1:8 �����ԭ�̣�����ռ�ȷքe�� 48%��46%�� 6%�� ���w���M���� 2000 �굽 2016 �����L�� 3.6 ���� 32,314 ǧ����

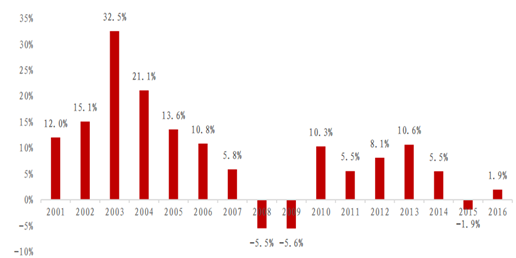

����2000-2008 ���������Ʒ���M��ͬ��̎�ڿ������L�A�Σ�ƽ�����ٞ� 16%��2008 �������谷�¼�ʹ�������M�ߕ��r������Ʒʧȥ���ģ�����B�m���� 5%- 6%��ͬ���µ���2010 ��������Ʒ���M���M��֏��A�Σ��� 2014 ���ͬ��ƽ�����ٞ� 8%���^ 2008 ����ǰ�ĸ��pλ�������Եͣ�2015 ������������Ʒ���M�ֳ��F��څ�ݣ��^ 2014 ��ͬ���½� 2%������ USDA �A�y���҇� 2016 ������Ʒ���M����ͬ�Ȼ��� 2%�� 32,314 ǧ����

��������Ʒ���M��ͬ�����L��

�Y�ρ�Դ�����_�Y������

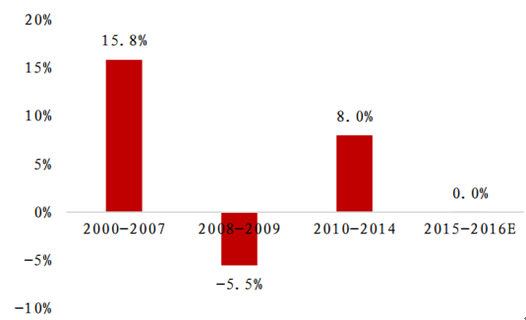

�A��������Ʒ���M��ƽ�����L��

�Y�ρ�Դ�����_�Y������

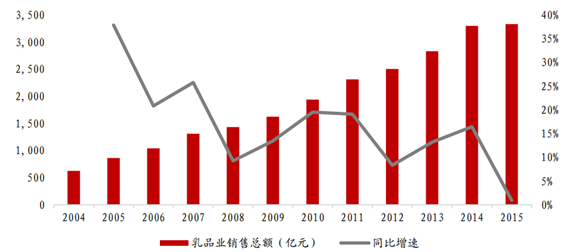

��������Ʒ�ИI���N��Ҏģ�������� 2011 ������������Ʒ��I���S���� 600 �����ϣ��N�� ���~ͬ�ȳ��½�څ�ݣ�2014 ���� 2015 ����Ʒ��I�Ŀ��I�I����̎�ڳ�ƽ��B���AӋ 2016 �������Ԍ��S���ڵ͆�λ����

��������Ʒ�ИI�N�ۿ��~��ͬ������

�Y�ρ�Դ�����_�Y������

����һ��Һ�B��

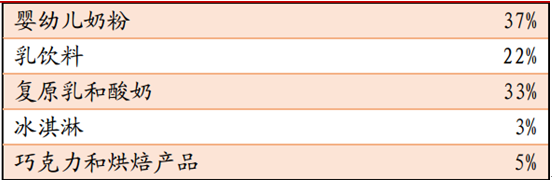

����Һ�B�̣��������еͶ˰��̡�����ϡ�����/�͜����̣�����Ʒ��Ҫ���M�aƷ Һ�B�̡�ȫ֬�̷ۺ�Ó֬�̷ۣ��������M��ֱ��ُ�I���I�̷ۣ�ռ�ȷքe�� 48%��46% �� 6%�����У����I��ȫ֬�̷���Ҫ�������a���׃��̷ۡ�����ϼ���ԭ������̣����� ռ�Ȟ� 37%��22%�� 33%�����w���ظ��_ 92%��Ó֬�̷���Ҫ���ڋ��׃��̷ۺ�����ϡ�

�҇�����ȫ֬�̷۵đ���ռ��

�Y�ρ�Դ�����_�Y������

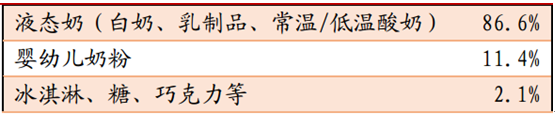

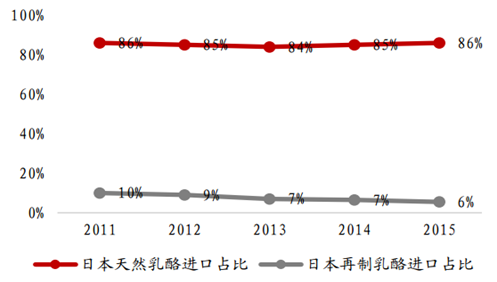

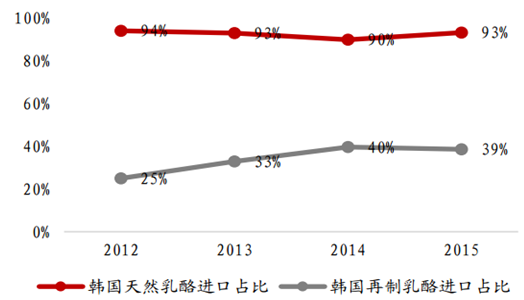

�����҇����M����Ҫُ�I����Ʒ��Һ�B�̣����w���еͶ˰��̡�����ϡ��� ��/�͜����̣��͋��׃��̷ۣ�ռ�ȷքe�� 86.6%�� 11.4%��������Ʒ�����ܡ��ǡ��� �����ȵ���Ʒ���Mռ�Ȟ� 2.1%��

�҇����M����Ʒُ�I��ռ��

�Y�ρ�Դ�����_�Y������

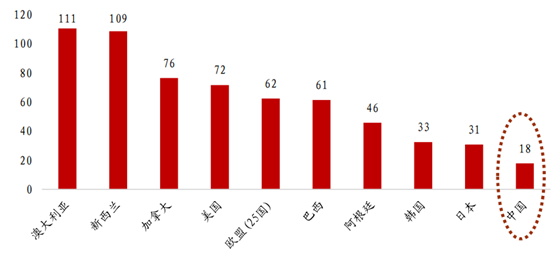

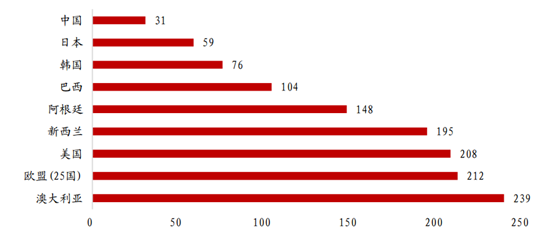

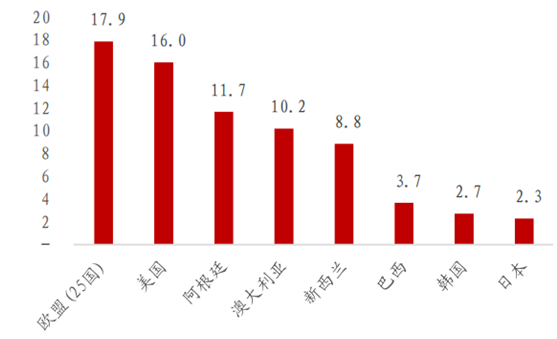

����Ŀǰ�҇�Һ�B�̵��˾����M���� 18kg���h���ڰĴ����� �������m�˾� 110kg �����M����Ҳ�H���������W�ˡ����ô�ȵ^���Mˮƽ�� 1/4��ͬ �r���҇����w����Ʒ�����w�̷ۡ����Һ��S�͵ȣ��˾����M���s�� 31kg���h�������� 208kg ���˾�ُ�I����

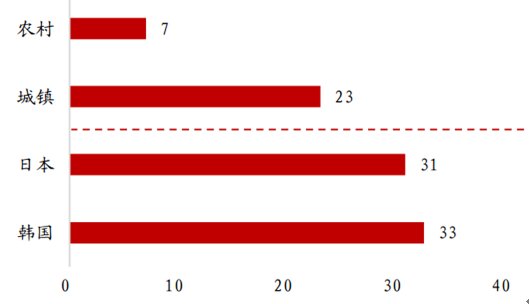

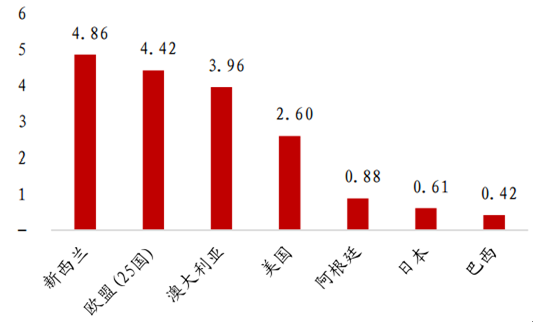

�����҇����n���ձ���̎���ޖ|��������Ʒ���M�� �T�^��ӽ������n�����ձ����������Ʒ�˾����M���������Ї�����Ʒ�Ј��ĝ��ڿ��g���^������ķ�ʽ���n�����ձ���Һ�B���˾����M���քe�S���� 33kg �� 31kg�����҇��˾����M���� 1.8 �� 1.7 �����������n�����ձ����҇����y����Ʒ���M����߀�в���һ �������L���g��

����Һ�B���˾����M����kg��

�Y�ρ�Դ�����_�Y������

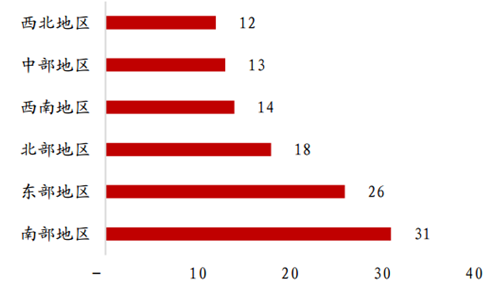

���������������C�����{�飬�҇�һ�����е�Һ�B�̣����еͶ˰��̡��͜�/�������̡���� �ϣ��B�����_�� 90%���ϣ��˾����M���� 31kg ���ң����M�����^�ã������L���g���ޣ� ʡ�����С��������кͲ����������еĝB�����_�� 70%���ϣ��˾����M���s�� 23kg�� �������ľ�����������Ʒ�B�ʃH�� 50%���ң��˾����M�s�� 16 ������r��^ �H�� 7kg���B���� 20%���ҡ�

�������^�������҇��|�����ϲ��^�l�_�^��Һ�B���˾����M�� ��څ���n�����ձ���ƽ�����M�������L���g���ޣ���Ƿ�l�_�^���������в��^���� �����M���H�� 12 �� 13kg���������g�^��

���^Һ�B���˾����M����kg��

�Y�ρ�Դ�����_�Y������

�҇����^Һ�B���˾����M��

�Y�ρ�Դ�����_�Y������

��������Ӌ�㣬���׃��̷������M������Ʒُ�I������ռ�ȼs�� 11.4%���S��ĸ��ι�B�ʵĜp�ټ�ι�B�r�g�Ŀs�̣��^ȥ5���҇����׃��̷��Ј�Ҏģ���и��pλ�������L�ʡ� ���S 2016 ��������ߵ��_�ţ��Լ������ʳ��FС�������� 85-90 ��������u�M������ �ڣ��A�y������׃��̷��Ј������������֡��������^�ǎ��A�y���҇����׃��̷��Ј� �Ԍ������pλ�������L�ʡ� ���׃��̷ۼ����ИI��Һ�B�̾���ȏ�����δ�������^֮ǰ��С���»����ҿ��]������ �w����Ʒ���Mռ���^С��������Ʒ�ИI���w�Ď����������ޡ�

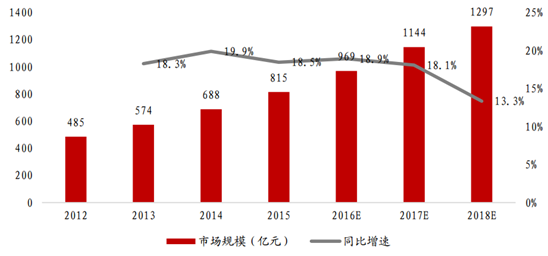

�Ї����׃��̷��Ј�Ҏģ�A�y��ͬ������

�Y�ρ�Դ�����_�Y������

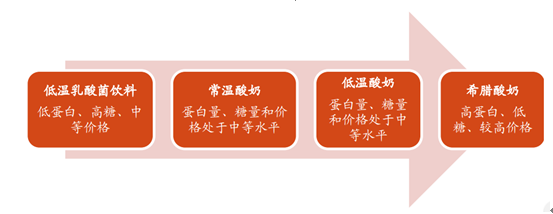

������������

�������̰����͜��������ϡ��������̡� �͜����̺�ϣ�D���̵ȮaƷ���҇����̵��˾����M�������n��һ�룬�Ҷ༯�� �ڵ͜����������@�“������”�aƷ���c����Ʒ���Mڅ����ƣ��S�����M�� �����̵��J֪�ȼ���͜��������ϵ��˾����M�����ٌ����տs��ُ�Iڅ�� ������I�B���r�ij��غ͵͜����̃Aб��

�������M�lչ����

�Y�ρ�Դ�����_�Y������

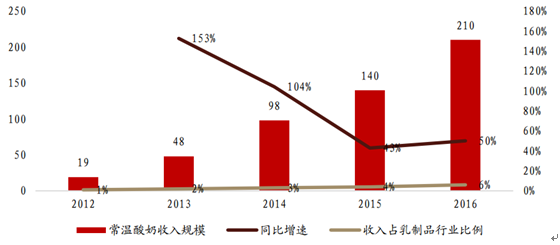

�����܇�����朽��O��������ۣ��͜����̵ĝB�ʲ��ܝM�����M�ߵ�����ȫ��Ʒ������̳� �F���a�˵͜����̵������|���������t�������\ݔ��ͬ�r������Դ���� �ƣ��Ɍ���һ�aƷ���N�ۏą^��Uչ��ȫ�����ɞ��˽����������������Ʒ ���ИI������ʳƷ�ИI�W�������� 2016 ��ף����������Ј�Ҏģ��ͻ�� 200 �|���^ȥ 4 ��ďͺ����L�ʸ��_ 62%�����Ȱl��I������������������� Ҏģ�I��������

�������̳ɞ鱬Ʒ�������L

�Y�ρ�Դ�����_�Y������

�����������̌�����Ʒ�ИI��Ӱ���Ҳ��u���H���^ 5 ��r�g�����������ѽ� ռ���w���� 33%�ķ��~���͜����̮aƷռ�����½��� 67%��ͬ�r��2016 ���AӋ ��������ռ��Ʒ�ИI���w�I�յ� 6%���S���������̮a�ܵĔU������������u�� �����������̵��Ј���������δ�� 5 ������������

���������w����Ʒ���Mˮƽ�������҇��˾����M���s�� 31kg�����������W�ˡ������m�ͰĴ� ����ƽ���˾����M���� 15%���ң��c����Ʒ���M���T�^��ӽ����ձ����n����ȣ��˾� ���MˮƽҲ�^�ͣ����ձ��� 50%���ң��n���� 41%��

��������Ʒ�˾����M����kg��

�Y�ρ�Դ�����_�Y������

���������ǝ�s��ţ�̣� 1 ������������ 10-12 ����ԭ���Ƴɣ������S���ĠI�B�rֵ������ Ʒ���M������픶ˡ���ȫ��������ҵ��˾����M���������W���^�����ҵ���Ҫ���M�ߣ� ����͢���Ĵ������������m�˾�ُ�I��Ҳ�^�ߣ��� 8kg-12kg �^�g�ȣ����^�n���� �ձ��ȵ^���˾����M���^���������Եͣ��� 2-3kg �ȡ�

ȫ����������˾����M����kg/�ˣ�

�Y�ρ�Դ�����_�Y������

ȫ������S���˾����M����kg/�ˣ�

�Y�ρ�Դ�����_�Y������

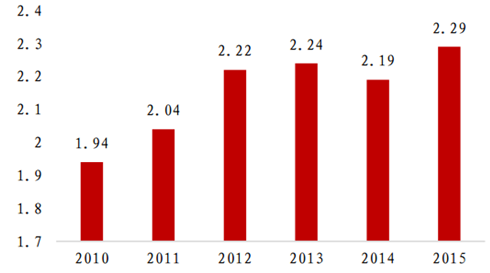

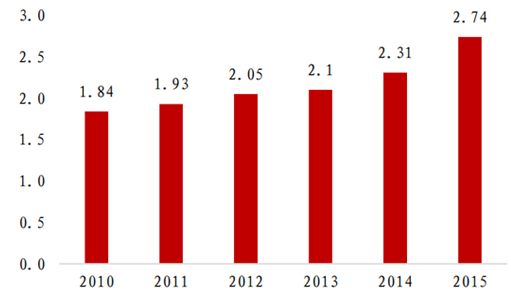

�������^ȥ 5 ���ձ����n���������˾����M���������ձ��� 2011 �����˾��N���� 2-2.5kg�� �� 2015 ���_�� 2.3kg ���ң��������M�Ѳ�������ڡ��n���������ИI�lչ�����ձ��� ���ڽ�����˾��N��Ҳͬ�ӵ��_2-2.5�^�g�ȣ�����2015������ͻ���_�����˾�2.7kg�� Ŀǰ�҇����ҵ��˾����M���H�� 0.5kg����Ҫ���]���҇����y�������Ј���Ҫλ�ڱ��� �����ϵ��ٔ�����^����ˣ����ʳ���T���Ƶ����n����ʣ��A�y�҇�������˾��� ����Ҳ�� 2-3kg �^�g�ȣ��AӋ������ 4-6 �������L���g��

�ձ��� 6 �������˾����M����kg/�ˣ�

�Y�ρ�Դ�����_�Y������

�n���� 6 �������˾����M����kg/�ˣ�

�Y�ρ�Դ�����_�Y������

�����҇������ИI���dδ�������� Euromonitor ���������ҵ��Ј��N���~�� 35 �|Ԫ������ �������Ҽs�� 25 �|��ռ�� 70%���ϵķ��~�����������ҵ��N�����tռ���ҿ��� 80%���� �ı����� �����ձ����n�����Ұlչ���ڮ����M�߽�����Ȼ���ҵĿ�ζ���˽���ߠI�B֮�� ��Ȼ���҄t����������ҳɞ���Ҫ���M�aƷ�����]����Ȼ������Ҫ���|��Դ�̓������� ��������ˇ���ձ����n������Ȼ���Ҷ������M�ڞ�����ռ�ȷքe�� 80%�� 90%���ϣ��� �������ҽ��ԇ������a�������ձ����n���M�ڃHռ 6%�� 39%��

�ձ���Ȼ�����M��ռ 80%���ϣ������������ԇ������a������ռ 90%����

�Y�ρ�Դ�����_�Y������

�n����Ȼ�����M��ռ���� 90%���ϣ��� ���������Ԯa�������s�� 60%

�Y�ρ�Դ�����_�Y������

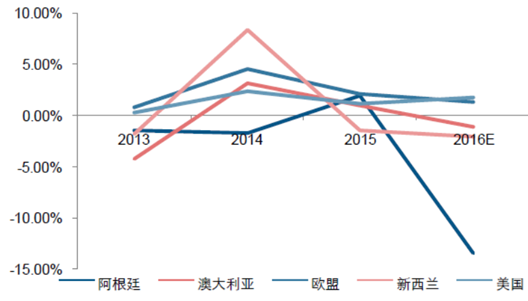

�����Ї�������ԭ�̃r���L�ڵ���Ӱ푣����r�����ܓp������e������½�����ֹ 2016 ��s�»� 10%��ʹ 2016 ��ȫ��ԭ�̮a�������� 2015 ��� 3755 �f�� �� 3800 �f����

ȫ����Ҫ����Ʒ���ڇ� 2016 ��ԭ�̮a�����ٷž�

�Y�ρ�Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- һ����У���r���I�����¡� ���r�I+�������ںτ������B�����r�ˡ�

- �������^�������c�аl�Ŀ����

- �Ї�����Ʒ�Ƹ�����ܣ���؛Ʒ�����Iȫ���OӋ�c���g�³���

- �֔�֮�⣬������o���������Ľ�����

- ���I���W��Ӳ�˚��|����Ȧጷ������¿��g ȫ���w�����M����

- ȫ���ׂ�ǧ�|���l��ИI��ģ�Ͱl��

- 2024���҇��Ƅ����W�C�������_452.71�|Ԫ

- �������ֻ������ܻ����Gɫ���̌W�O�� ��ͨ�����ߌW�ƽ̌W�b�����ؘʰl��

- ȫ���״δ�����Һ�B������̼��ж���

- �Ї�����ϱ����]늴�W����ׂ���܉�l�ǘ���ҕ�l�Z�xͨ��ԇ�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2