-

2016���҇����̱��U�н��ИI�lչ�śr���Ј����c����

2016/12/7 10:38:18����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�����Ї������ԁ����Ї��ı��U�I���v��“��������”�İlչ�v�̡�1958��-1980�����g���҇����˱���k���ć��Ᵽ�U�I�����⣬ͣ�k�ˇ��ȵ����б��U�I�ա�1978��12�����_��ʮһ������ȫ����ָ���ˌ��иĸ��_�ŵķ��������Ї������ԁ����Ї��ı��U�I���v��“��������”�İlչ�v�̡�1958��-1980�����g���҇����˱���k���ć��Ᵽ�U�I�����⣬ͣ�k�ˇ��ȵ����б��U�I�ա�1978��12�����_��ʮһ������ȫ����ָ���ˌ��иĸ��_�ŵķ����҇����U�I�����˰lչ���C�����̱��UҲ�S���ĸ��_�ŵ��΄ݶ����F�Ͱlչ��

һ��20���o70���ĩ��80�������

1979��4�£�����Ժ���D�ġ��Ї������y��ȫ���������L���h�oҪ��ָ����“�_չ���U�I�գ�����ҷe���Y�𣬞���Һͼ��wؔ�a�ṩ�����a����������M�ij����O�䡢�a���Q��ؔ�a�ȣ���Ҫ�k�����U”��߀ָ��“ͨ�^ԇ�c���֏͇��ȱ��U”���������Ї������y���°l�ˡ��P�ڻ֏͇��ȱ��U�I�պͼӏ����U�C����֪ͨ�������꣬�Ї������U��˾����ϻ֏�ؔ�a���U�I�գ��e�O��ȡ��ʩ���M���ˡ���������һ���U���͡����b����һ���U���ėl����Ρ�1979��8�£��Ї������y�С�����Ӌί�����ҽ�ί��ؔ���������Q���͇�����R���������C�l�ˡ��P���k�����M�����O�䡢�a���Q��ؔ�a���U����֪ͨ����Ҏ�����Ȼ�����λ�������M�Ľ��O�Ŀ�ı��U�M����Ͷ�Y���㣬���Ї������U��˾Ͷ�����������U���b�����U��

���r�����̱��U��Ҫ����һЩ�������Y��������Y�Ĺ����Ŀ�ό��С������P�Y�ϱ��������Y�����Ŀ��Ͷ������85�����ϣ����кܶ������Ᵽ�U��˾Ͷ�����ɾ����Ᵽ�U��˾�������U������Ͷ�Y�Ŀ��Ͷ���ʵ���20������Ͷ���ć���Ͷ�Y�Ŀ�У��̘I�Խ���ռ80������������15��������ռ5����

����20���o80�����������һ�Εr�g

���ȹ��̱��U��һ�ȱ����ڿ��пɟo�ĵ�λ��1985�꣬����Ӌί���Ї������y�к͇��Ҍ�Ӌ�������°l�ġ��P�ڻ������O�Ŀ���U���}����֪ͨ��ָ����“�����O�Ŀ���Џ��Ʊ��U�Ӵ��˻���Ͷ�Y�������˹�����r���@�N��������”����֪ͨ߀Ҏ���������A��ȵ�“���J��”�Ŀ�͇���Ӌ�������J�Y���ŵĻ����Ŀ��Ͷ��ؔ�a���U�����^������I�������T�ԻI�Y��Ļ����Ŀ�Ƿ�Ͷ���������Q�����@�c���r�҇���Ͷ���Y�w�Ƹĸ��Mչ�������o�Pϵ���S���������������ֱ��Ͷ�Y����ʹ���̵��������w���L�U���w�����_���pʧ�l�������������Г���

����20���o90����Ժ�

20���o90����Ժ��ȹ��̱��U�õ��ˑ��еİlչ�������C��Ҫ��1994����ҽ��O�����Ї����O�y�О��m���Ј�������׃����ӡ�l�ˡ��P���{���������b�����M���Ŀ�M�ɵ�����Ҏ�������{���������b�����M�������˱��U�M�Ŀ�����ֱ��U�M�����빤�̳ɱ������w���������ӵı��U�M�Ŀ��Ҫ��ֱ�ӹ����M���g���M��Ӌȡ����ֱ�ӹ����M�У��F�������M�������U�M��ָʩ��������ؔ�a��܇�v���U���߿ա����¡��������I������N��ȫ���U�ȱ��U�M�M�ã����g���M�У���I�����M�������U�M��ָ��Iؔ�a���U��������܇�v�ȱ��U�M�M�á�

�S�������U����������������������������������ͬ���������И�Ͷ�˷����������O�����|������l������һϵ�еķ��ɡ���Ҏ��Ҏ�¡�Ҏ�����ļ����C�������M�˽����Ј��C�Ƶİl����Ҳ�����н��O���̱��U�ƶ��ṩ����Ҫ�ķ���������(1)�����A���͇����U������1995���C����ʩ�����������U�⣬������ԸͶ��ԭ�t���Ї������U��˾�M��ϵ�y�ȵIJ��֘I�չǸ���1993���_ʼ���½M����������������һ���U�l��͡����b����һ���U�l�������С�M��ԭ�Зl��Ļ��A�ϣ��������о��˴�������ėl��Y���҇��ľ��w��r���M�����l����Ї������y���C������1995��1��1����Ч��(2)1997��l1���C���ġ�������������ʮ�˗lҎ����“ʩ����I��횞����Σ�U���I�����k������������U��֧�����U�M”�����ˣ�����������������U�ُ����Ա��U��Ͷ������ʩ����I��ʩ����Iί�е��Ŀ�������������U�˞鹤��ʩ���Џ���Σ�U���I������Ҳ������ʩ���F���Ĺ����ˆT�������ˆT��Ҏ������������U�M����ֱ�ӹ����M�ЬF�������M�ĽM�ɲ��֣����뽨�����b���̳ɱ����ɽ��O��λ֧�����ڌ��`�У�һЩ�ط�Ҳ��m�_չ�˽���������������U��ԇ�й��������Ĵ�ʡ���O�d2000��12��14�հl���ˡ��P��ӡ�l<�Ĵ�ʡ������I������������Uԇ���k��>��֪ͨ�����Q����2001��1��1������ȫʡ����ʩ����I�Ќ��Џ���Σ�U���I��������������U�ƶȡ��Ϻ���ɽ�|���ӱ����|�����ؑc��ʡ��Ҳ�_չ������������Uԇ�c������(3)���I؟���U���棬���O����1999��l2����ʽ�l�ģ��ڱ������Ϻ����������_չ�����OӋ؟�α��U��ԇ�c������(4)�����������ڰ�ʮ�lҎ����“�ڽ��������ʹ�É����ȣ����������|�����治�ϸ��ܵ��p���ģ��Й���؟����Ҫ���r��”���@���҇������|��؟�α��U�İlչ�ṩ�˷���������(5)�����O����ʩ����ͬ(ʾ���ı�)�������̽��O����Ҫ���c���I���c�а�������ӆ�ijа���ͬ���ͱ��U��������Ҏ������ͨ�×l�����ʮ�l��һ��“�����_��ǰ���l���˞齨�O���̺�ʩ�����ȵ������ˆT�������ˆT����ؔ�a�k�����U��֧�����U�M��”���ڶ���“�\��ʩ���������ڹ��̵IJ��Ϻʹ����b�O�䣬�ɰl�����k�����U��֧�����U�M��”�����Ŀ�“�а��˱�횞����Σ�U���I�����k������������U������ʩ�����������ˆT����ؔ�a��ʩ���C���O���k�����U��֧�����U�M�� ��������“���wͶ�����ݺ����P؟�Σ��l���˳а����ڌ��×l���мs��”�����P���̱��U�ă��ݣ���ԓ6 ��(���Ŀ����)��Ͷ�����wҎ�������_�������Բ�����

��1998���ԁ����҇����зe�O��ؔ�����ߺ͡�������؛�����ߣ��^�m�Ӵ��A�Oʩ���O��Ͷ�Y �����Ŀ�ڽ��O�^�������R������L�U�pʧ'��Ҫ�������Ŀ�M����Ч���L�U�������Ľ��O������̽��O�����w�Ƹĸ��˼·������������Ҫ�������U�Ƚ����ֶ����������ƹ����L�U��1999���ڽ��O�������Ժ�ύ�Ę������O�Ј��ķ��������_�����Ҫ��ȫ�����̽��O�I���ƌ��й��̱��U���̓����ƶȡ�2000�꣬���O���M�������P�ˆT���ռ����g�ˇ�����Y�ϣ��Y���҇����H��r�������L�U�����M���о�������ˡ��P�����҇����������L�U�����ƶȵ�ָ����Ҋ���͡��P�����҇����������L�U�����ƶȵ��о���桷�����c����Ӌί��ؔ���������O���Ȳ��T�M�����о����f�̡�2000������_��ȫ�����������������h��������҇����������Թ��̓����ͱ��U����ă��ݵĹ����L�U�����w�ƣ�����2001����“�I���������”��“ʩ����I�ļs����”�������ش�ͻ�ƣ���Ҏ���Ј������l���µĽ����Pϵ�����s�Pϵ���@Щ���������҇����й����L�U�����ƶ����˱�Ҫ�Ĝʂ䡣

2002��6��19�գ��ɇ��ҰlչӋ��ί�T�����⽛���Q���о������k���Ї����U���缰�A̩ؔ�a���U��˾���˱��V�|ʡ�ֹ�˾���������H���F�Ȇ�λ�f�k��“�����ش̽��O�Ŀ�L�U���H��ӑ��”�ھ����_�����ԇ���Ӌί������Ժ�����_�l�k��ؔ���������O�������O������ͨ�����F������ˮ���� ����ʡӋί���c�k���ҡ������k���ң����ȸ�ؔ�a���U�����ֱ��U���o��˾��������˾�����Y���U�C�����I����λ��180�������텢������ӑ��

���_�@�·��H��ӑ����Ŀ�ģ����ڞ��������T���I�� ���U�C�������ҌW���ṩһ��������ƽ�_����ͬ̽ӑ�����ش̽��O�Ŀ�L�U֮·��ͬ��9�� 26�� �����_�l�y�С��Ї������U��˾���Ї��L�����{�����_�l����˾��ͬ���k��“�������c���̱��U��ӑ��”�ڱ����e�С��c�������ڇ������c�����J���Ŀ�L�U���������U���`���������c�����c���U���`�����H���̱��U�Ј���r�ȷ����M���ˏV������Ľ�����

ͬ�r���������P��ίҲ�ڷe�O���M���̱��U�ƶȵ����ơ�2003��4��24�գ����O��ӡ�l���P�ڼӏ�2003�깤���|����������Ҋ������ʾҪ�e�O���M�����|�����U�ƶȡ�ԓ��Ҋָ�� 20o3�����c���M���_�k�OӋ؟���U�����|�����C���U���U�N��Ҫ��15������ʡ���_չ�OӋ���U����������������ȣ���ȫ��ȫ�挍ʩ�����OӋ���U�ƶȡ����O��ͬ��ӡ�l�ġ��P�ڼӏ�2003�꽨����ȫ���a��������Ҋ��Ҳ��ʾҪȫ�����н�������������U������2003��5��23�գ����O���l���ˡ��P�ڼӏ���������������U������ָ����Ҋ������ȫ�����н�������������U���������˲��𣬌���������������U�ķ��������U���ޡ����U���~�����U�M��Ͷ�������r����ȫ�����Լ��ИI�Ա��������ָ����Ҋ���Mһ���ӏ���Ҏ���˽�������������U������

2005��8��5�գ����O�������O���ϰl���ˡ��P�����M���O�����|�����U��������Ҋ���������҇��Mһ�����й����|�����U��������˻����ƶȿ�ܡ�ԓ��Ҋָ�������O�����|�����U��һ�N�D���ڹ��̽��O��ʹ�����g�ɿ��ܵ��|��ȱ������Ľ���؟�εķ�ʽ�������܉��D�ƹ��̼��g�L�U���䌍�|��؟�ε�һϵ�б��U�aƷ�M�ɣ�������������һ���U�����b����һ���U�������|�����C���U�����P�I؟�α��U�ȡ����У������|�����C���U��Ҫ�鹤�̿�����һ�����ރȳ��F�����w�Y�����}�͝B©���}���ṩ�L�U���ϡ����ڴ����������͵��F�ȵ��¹��̑��e�OͶ�����O�����|�����U��������͵Ĺ��̞��˼ӏ��L�U������Ҳ��������rͶ�����O�����|�����U��ԓ��Ҋ߀Ҫ����ؽ��O�������ܲ��T�ͱ��U�O�ܲ��TҪ�ӏ��������|�����U������ָ�������O��λ��ʩ����λ�����U��˾ҲҪ�߶���ҕ���e�O���c��������ϣ���ͬ���M�����|�����U���������lչ��Ŀǰ�������|�����U���_չԇ�c��2006��9��19�գ��Ї�����ؔ�a���U�ɷ�����˾�����ڱ������Ϻ�������B�����u���B�T�����ڡ��m�ݵ�14�������Ƴ����°�Ľ��������|�۱��U�aƷ���@��־��ȫ�������Ľ��������|�����Uԇ�c������ʽ���ӡ�

ԓԇ�c����������̽���҇������|�����U�ڽ��O�����|���O�������еĽ�ɫ��λ���\��ģʽ��Ҳ����һ����ӆ�������������P�ڹ��̱��U�ă��ݷe�ی��`��

��֮�����҇����й��̱��U�ƶȵĚv�́����������J�R�ϵ�ƫ����g�����F��һ���ķ��ͣ��F̎�������Ƶ��^���У��ѽ������γɰ�����������U����������һ���U�����b����һ���U�������|�����C���U�����P�I؟�α��U���U�N�ڃȵĹ��̱��U�wϵ�����ڷe�O̽�����̱��U�ƶȵĻ���ģʽ���M�����ƹ��̱��U�ƶȵ�ԇ�c��������Ŀǰ����r�������҇��P�ڹ����L�U�������̱��U����Փ�о��͌��`��̎�����c�A�Σ�����u�õ��������P���T�����̽缰���U�����P�ˆT����ҕ���ć��ȵ��о���r��������Ҫ�����ڣ������̱��U���U�N�����õĽ�B�����̱��U�ĬF��lչ�����x�������w�I�յ�ӑՓ�����_�������Ա��U��Ҫ��ͳ������룻������Ĺ��̱��U�ƶȵĽ�B�ȵȡ��ć�����о���r������������nj�����M�о��w�Ĺ��̱��U�I�գ�����M���L�U�������о����c����̱��U�ƶ�����^�������w���҇����̱��U�ƶ���ȱ��ϵ�y���Ƶķ��ɷ�Ҏ�wϵ����֮��Ч�ĿƌW�\�ЙC�ƣ�ȱ�������O���̸������w���c���U�ľ��wҪ��ʹ�ʩ�����O���̸������w���L�U���R�c���U���R���������̱��U�Ј��lչ�^�������l���O��ƽ�⡣���߀��Ҫ�e�O̽���m���҇�����Ĺ��̱��U�ƶ�ģʽ�Լ�������ƹ��̱��U�ƶȵľ��w��ʩ���������҇��Mһ�����Џ����Թ��̱��U�ƶȵı�Ҫ�Ժ͌�ʩ��������Θ�����ͬ�����Ŀ�ı��Uģʽ������x�̱��U���ٱ��U��ʽ������M�й��̱��U�ƶȽ�ȫ�c���Ƶ������O(���磺�ڷ��ɷ�Ҏ���˲����B�����̱��U�Ј����w�����O������r�����w���Լ��O���wϵ�ȷ���Ľ��O)�ȵȃ��ݡ����ڹ��̱��U�ƶȵ��漰��V�����`�ԏ����ڴ���������R֮ʿ�팦�҇����̱��U�ƶȵ��\��Ҏ���M��������о������M�҇����̱��U�Ј��İlչ�����������҇��Ĺ��̱��U�ƶȣ��Ķ���ְl�]���U�����O���̵ı��{�o�����á�

������2015 �Ї����U�Ј����2014 �꣬�Ї����U�I�����F���M����20,233.6 �|Ԫ��ͬ�����L17.5%�����U��Ȟ�3.18%�����U�ܶȞ�1,479.3 Ԫ���r��o�����~�_7,194.4 �|Ԫ��ͬ�����L15.9%�����U��˾���Y�a�_10.2 �f�|Ԫ���^������L22.3%��

2009-2014���҇����U���I�н�C�������߄݈D

�Y�ρ�Դ�����O��

2009-2014���҇����U�н��������F���M���뼰ռ���꿂���M�������|Ԫ

�Y�ρ�Դ�����O��

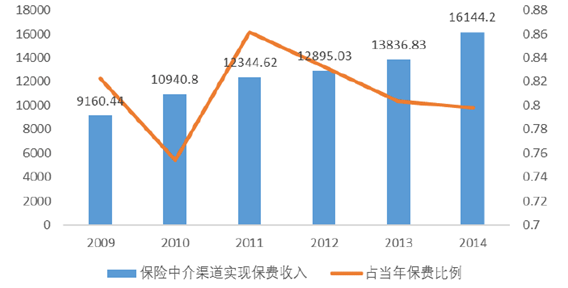

2014 �꣬�Ї����U�н��������F�ı��M�����_��16,144.20 �|Ԫ��ռ���걣�M������79.80%��ͬ���½�0.5%�����У�ؔ�a�U4,721.7 �|Ԫ�������U11,422.5�|Ԫ���н��������F�ı��M����ͬ�����L16.68%���ʬF�����ϝq�B�ݣ��Ї����U�н��Ј�Ҏģ��u�U��

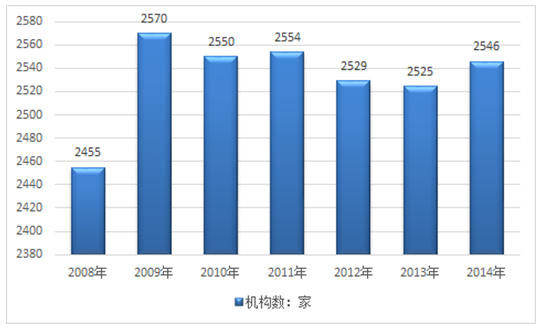

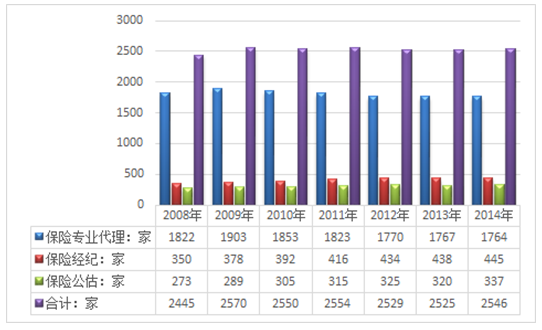

����2014 ��ĩ��ȫ�����б��U���I�н�C��2,546 �ң�ͬ������21 �ҡ����У����U���I����C��1,764 �ң����U���o�C��445 �ң����U�����C��337 �ҡ�ȫ�����U���I�н�C��ע���Y��261.6 �|Ԫ��ͬ�����L16.8%��

2014 �꣬���U���I�н��������F���M����1,472.4 �|Ԫ��ռ2014 ��ȫ�������M�����7.3%��ͬ�����L28.2%��

2009-2014���҇����U���I�н鷨�˙C��

�Y�ρ�Դ�����O��

���U����C�����F���M����967.9 �|Ԫ��ռ2014 ��ȫ�������M�����4.8%������ؔ�a�U���M����893 �|Ԫ�������U���M����74.9 �|Ԫ���������184.8 �|Ԫ������ؔ�a�U�������156.6 �|Ԫ�������U�������28.2 �|Ԫ��

���U���o�C�����F���M����504.5 �|Ԫ��ռ2014 ��ȫ�������M�����2.5%������ؔ�a�U���M����441.7 �|Ԫ�������U���M����62.8 �|Ԫ���I������94.2 �|Ԫ������ؔ�a�U�I������71.9 �|Ԫ�������U�I������11.6 �|Ԫ���ٱ��U�I������1.8 �|Ԫ����ԃ�I������8.9 �|Ԫ�����U�����C�����F�I������22.6 �|Ԫ��

����2014 ��ĩ��ȫ�����б��U��I����C���W�c210,108 �������У������179,061 �����ǽ����31,047 ����2014 �꣬ȫ�����U��I�����������F���M����7,008.9 �|Ԫ��ռ2014 ��ȫ�������M�����34.6%������ؔ�a�U���M����1,898.6 �|Ԫ�������U���M����5,110.3 �|Ԫ��

�@Щ�н�C���ij��F���҇����̱��U�İlչ���˾���Ƅ����á����҇����U�н����^������̎�ڳ����A�Σ��н�I�ղ�Ҏ���F���^����أ����r�z��ˆT֪�R�����^���һ�����ڱ��U���̱��U��֪�R���ޣ�ֱ��Ӱ����r��̎�����ٶȡ��|���Լ����ڱ����U�˵ķ���ˮƽ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- ��������Ƥ���������£�㼑г�M�@�����죡

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2