-

2016���Ї����f�I����������Ҏģ���r���߄ݼ��lչڅ���A�y����

2016/12/4 10:25:18����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

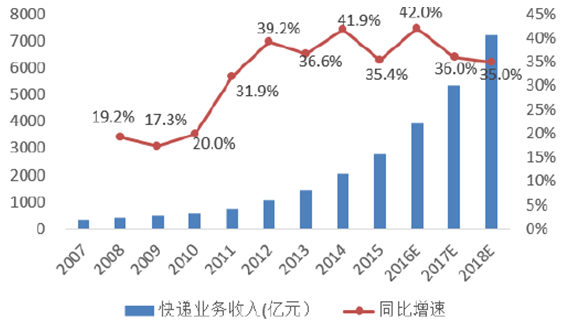

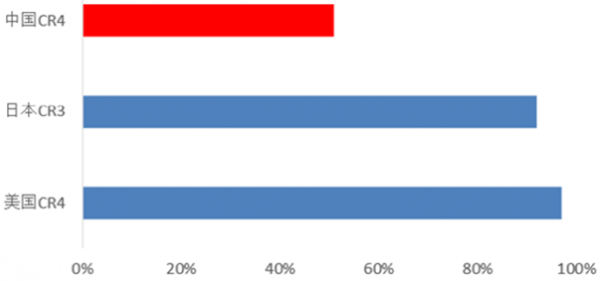

������ʾ��ȫ�����f�Ј��I�������걣��50%���ϸ����١���2011���_ʼ�����f�ИI�M��Ѹ�Ͱlչ�A�Σ�ȫ�����f�I������50%���ϵ��������L����2007-2015���8���g��ȫ�����f�I������ͺ�����42.7%�����f�I������Ҏģ��ͺ�����29.9%��2007����ȫ�����f�Ј��I�������걣��50%���ϸ����١���2011���_ʼ�����f�ИI�M��Ѹ�Ͱlչ�A�Σ�ȫ�����f�I������50%���ϵ��������L����2007-2015���8���g��ȫ�����f�I������ͺ�����42.7%�����f�I������Ҏģ��ͺ�����29.9%��

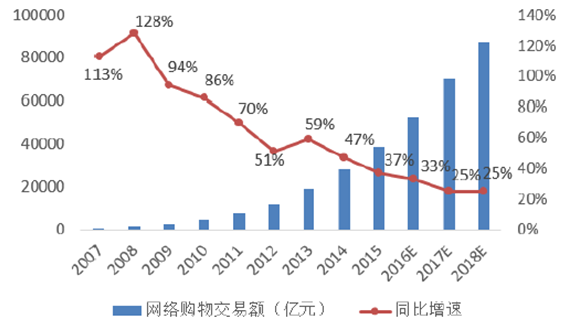

2007-2018��ȫ��Ҏģ���Ͽ��f�I����

2007-2018��ȫ��Ҏģ���Ͽ��f�I������

����“�³��B”�h���£����f�ИI���Fһ���Ŀ������ԡ��S��ȫ�����^�������ٓQ�������f�ИI�İlչ����Ҳ�ž���2015����f�I����ͬ�������ѽ���50%���¡������f�����ИI�����^�������M���ԣ��S���˾�����IJ������L���Կ��f�����֮һ���½�����Ȼ���F���^���Ļ��������F��һ���Ŀ������ԡ�

����2016 ���ϰ�����f�I�����_��133 �|����ͬ�����L57%���I�������_��1714.7 �|Ԫ��ͬ�����L43.4%��2016��ȫ�����f�I�����¶Ȕ���ͬ�����������»؏͵�50%���ϵ�ˮƽ��

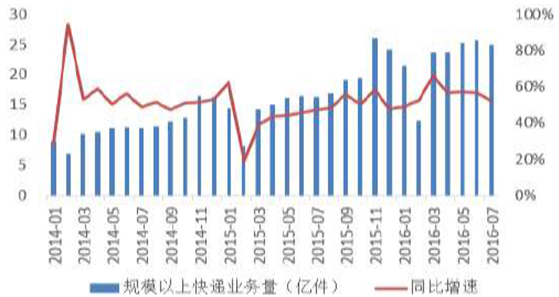

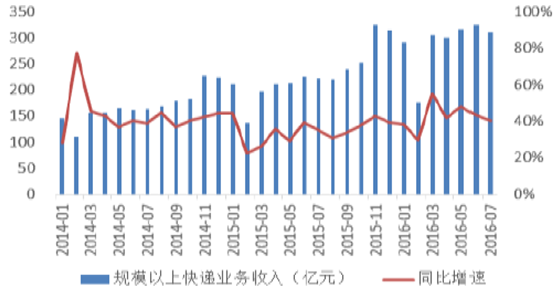

2014-2016���ȫ�����f�I�����¶Ȕ���

2014-2016��ȫ�����f�I������Ҏģ�¶Ȕ���

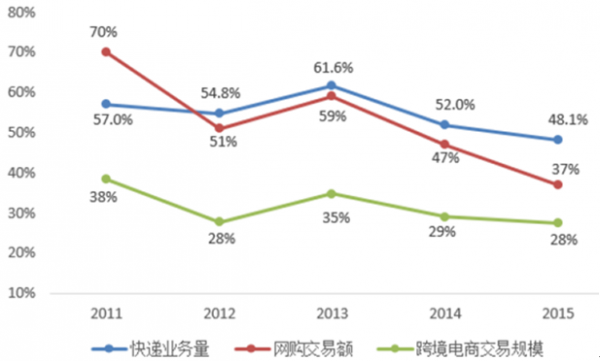

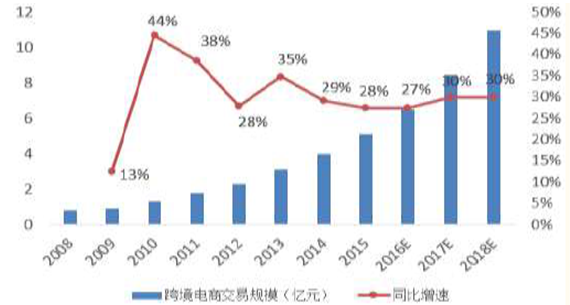

����“�W�jُ��+�羳���”�p���棬�������M���Գɞ��ИI���L߉�����ȿ��f�I�������ھWُ���L�����H�I�������ڿ羳������𡣾Wُ�����~����ͺ����L���_67%��������һ���������ԣ��羳��̳ɽ��~���ٽ�30%��ռ�҇��M���~���ؽӽ�15%���AӋδ��3��Wُ�����~��ͺ����L��25%���羳��̳ɽ��~���ٱ���30%��“�W�jُ��+�羳���”�p���湲ͬ���˿��f�ИI�Ŀ�Խʽ�lչ��

���f�I�������Wُ�����~�羳���Ҏģ���ٌ���

�������ھWُ�Ϳ羳��̶����ИO�������M���ԣ����f�ИI���ٵ����M����Ҳ�ɞ�����m�����L�ă���߉���S���˾�����IJ�����������悻�ˮƽ������ߣ��҇��������M����������M���������ľWُ�Ϳ羳��̵Ľ����~���L���g��Ȼʮ�ֿ��^�������A�y�ھ������M���L�Ƅ��¿��f�Ј������L�ǿ��Գ��m�ġ�

2007-2018��W�jُ�サ���~

2008-2018��羳��̽���Ҏģ

�����Ї����f�ИI�lչ�M����̱�ʽ�Ĺ��c�����ߺ��ƶȼt���A�ڌ���Ҏģጷţ��Ƅӻ��W�İlչ����悻������M�����M������ͬ�Ƅ��˿��f�ИI�İlչ����Ŀǰ�����L�B�݁����������f���f�ИIӭ����õİlչ�r�ڡ�ʮ�������gȫ�����f�I������Ҏģ��������������30%���ϣ���2020����f�I�������^1000�|��������Ҏģ���^8000�|Ԫ�������ɾ��f�|�������Ј���

�������f�Ј�“�ԃr�Q��”���L������r���g�������f�I�ăr���ʼ�ڌ���̼��Ġ��Z����̞���f�I�����˴�����ӆ�Σ�����ij�N���x��Ҳ�����f�I�o“����”�����ˠ����Ј������f�I����“�ԃr�Q��”�lչģʽ������“�l�ȝq�r�l�������l���q�r�l����”�Ĺ�Ȧ��

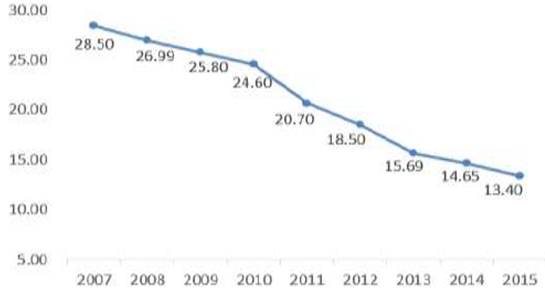

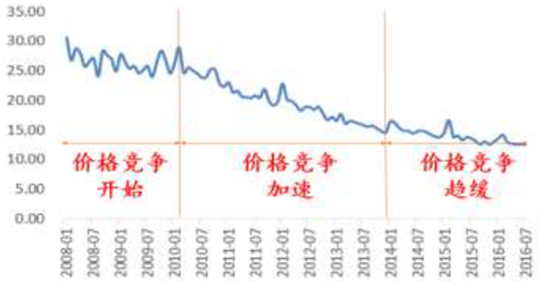

����2010-2015 �꣬���f�ИIƽ���r����»�45%���μ������2010 ��24.6 Ԫ�»���2015 ���13.4 Ԫ�����w�ИI��ƽ�������ʏ�2005���30%�����½���Ŀǰ��3%��5%���ң����f�Ј��S���I�����������������g���ڱ��������s��

��ʮ����f�I�Նr���m�ߵͣ���λ��Ԫ/����

���f�Ј��r����Ҫ�ֳ������A�� ����λ��Ԫ��

�����������g��s���r���څ��β�����f�ИI���^���Ꚉ��ăr���ϴ�Y��ͬ�|���������ң��r����ѽ�څ��β���ăr�������������^����Ľ��r�ИI��ƽ���������ѽ������s��3%-5%���ң������ڶ��ٽ��r���g��

������ͬ�ǿ��f������Ŀǰÿ��ͬ�ǿ��f�ɱ������ɼ��M1.5Ԫ��2.5Ԫ��ȡ���M0.5Ԫ��1Ԫ���\ݔ�M1Ԫ��3Ԫ���˹������M��0.5Ԫ��1Ԫ��һ���Ķ��M�������̵�ƽ���r�������w��r��횱�����6-8Ԫ���ң����ܱ��C������ӯ����Ŀǰ��ͬ�ǿ��f��ƽ���r�ѽ�������7.5Ԫ���ҡ�

�������ؿ��f�����H���f�r�S�ֶ����½���څ�ݣ���ֹ2016��7�£����ؿ��f�r��8.65Ԫ/����ͬ�ǿ��f7.42Ԫ/�����H���1.23Ԫ/�����ų��\ݔ�M�����خ��ؿ��f�r�ѽ�ʮ�ֽӽ���ͬ�ǿ��f�r�������f�����f�r�ѽ������˳ɱ��ĘO�ޣ��r������ƽ��R���c��

����ͬ�r�˹��ɱ���������Ҳʹ�ÿ��f��I���R�^��ĉ�����Ŀǰ���Ї����f��I�˹��ɱ��sռ�������35%~40%�����f�˹�н��ɱ��������ͺϝq�����^20%��

���ؿ��f�rڅ��ͬ�ǿ��f�r����λ��Ԫ ��

���f�Ј��ֵ^�r����λ��Ԫ/����

�����ИI�M�������A�Σ����������I�ɞ����c���˹��ɱ��������̓r���İןữ��s�˿��f��I���������g�����ҵĸ����Ƅ��ИI���������A�Σ���ُ�ؽM���D�������ɞ��ИI�ȵăɴ�څ�ݡ�

����������I���f�ИI���f��δ��Ҫ���“�־���”������Ҏģ�������������|����Ʒ�ơ����w���f�яı��lʽ���L���M�����r�������M�ߌ����f�rЧ�c�����|��Ҫ����ߣ����f��I�Hͨ�^�r����y��ȡ���L�õĸ�������δ�����f��˾��Ҫ����߷����|���퓌�Z�Ј����~���ИI�Ȍ��ӿ��YԴ�����ϣ��ИI��ԭ�������RȦ���A���D�������I����I�Ľ��I���c�����D���|���۽��Ñ�ʹ�c�c����Ŭ����߿��f�����|�������f�ИI���B��ԭ����Ұ�U���L׃�����⏊ʳ��

����“��ç�r��”���Y�����Y��������������“����”��֣�δ������ʮa������ֵ��˾���S�����f�ИIҰ�U���L��“��ç�r��”��u�Y�����ИI�ɳ��L����������^�ɣ������⏊ʳ���ИI���B�h���У����Ϳ��f��I������W�j������ԡ�Ʒ��Ч���ij�����ԭ��ʹ���������M��Խ��Խ���{�����|������r���܉�@�ø���ĘI�գ����ߺ㏊���Ј����~������ߡ��������ճ�����f�Ј����Ї����f���ИI���ж�߀�кܴ���������g����Ҏģ�������cϴ�ƌ��@�������ИI�ļ��жȣ���KҲ�����γɸ߶ȼ��еĹ��^�Ŕ��֣��߳�2-3�ҿ��f���^��

�����տ��f�Ј����жȷ���

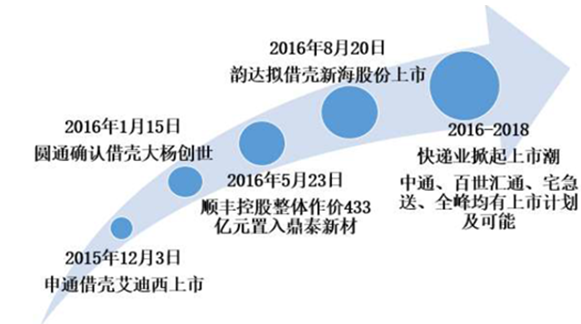

�������f���������Խ��Խģ�������f���\�ӿ��ںϡ����؛�\�����̵°�������2013��11����ʽ�Ͼ��°���f���̶̃���r�g��2015����I�I�~��ͻ��19�|Ԫ����2016��5�£������������������ӿ��f�I�����̼��ˣ���ʽ�M܊���f�Ј���������“��܇Ӌ�M”����ģʽ�а���f�ИI��ͬ�r�����f��IҲ�M܊����I��2014 ��4�£���S�Ƴ�“�������\”�I�գ���Ҫᘌ�20��������“��؛”������߶�����Ј���

�����C�������������ѽ��ɞ�δ���҇����Ϳ��f��˾�İlչ����Ŀǰ�ѽ��в��ٿ��f��˾�����S���Լ��ĮaƷ�����Ƴ��˳����f�I����İ�������朘I�ա�؛�\�I�յ������Ρ�ȫ�a�I朸�����ᘌ��Եķ��ա�δ����и���Ŀ��f��I�_ʼ����������Ϣ�����Y������һ�w�ľC�������������D�ͣ����f��I�g���������M���f�ИI�����ήa�I朵IJ�ُ����ͨ���f��������}��������朽��ڵ�ģ�K��

�������f�ИI�M���µ��A�Σ�������ζ������څ�ͣ�����׃�Q���µ���ʽ��δ�����f�lչ���������ߔ����U���ĵ�·�������ͨ�^���g���������̘Iģʽ�Ą����F�D���������ڃrֵ��е����������@һ�ж���Ҫ������Y���֧�֣����������Y�����÷�ʽ����ͬ�|���������ҵ���I���f�Ј����l�ȵõ����~���Y������ζ���l���܉�@���Y�����ݣ��ڼt�����^�m���棬��鹫˾�aƷ���������D�̈́���r�g����鲢ُ�����ṩ��ˎ���@һ������2016����f��I�������еĸ���ԭ�����ڡ�

���f�I�������г�

�����S���Y��Խ��Խ�ڿ��f�ИI������Ҫ��ɫ���������Ϳ��f��I�ӿ첢ُ�������IJ������ИI���^��һ݆ϴ�����ϣ����Ϳ��f��I���Ј����~�õ����������������Ӷ�ģʽ�lչ��C�������������D�ͣ�ͬ�r���f�Ј����m�lչ����2020��ӽ��f�|������Ҏģ���f�|���e�ĺ����Ј����Ǵ���ֵ���^��������ѭh�����������ճ����Ј����ИI���ж��Լ�δ������Ј�������Ҏģ��δ���Ї����f�ИI�����Q��2-3�Ҕ�ǧ�|��ֵ�Ŀ��f���^��

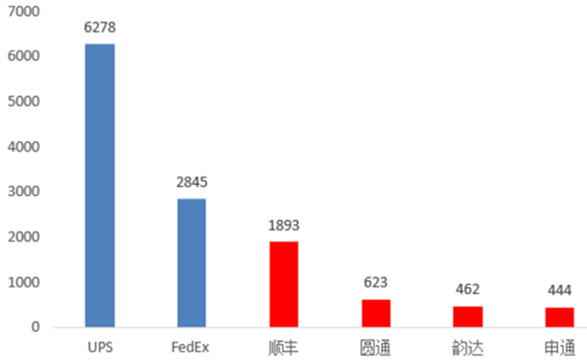

����δ���Ї����f�ИI����ʌ��a�����缉���^����ֵ������UPS��FedEx���R����ˌ����f��I��Ͷ�Y��һ�������ИI�ĸ����L�����nj�δ�����ܳɞ����^���A�ڡ�

�Ї��c�������п��f��I��ֵ���^����λ���|����ţ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���l����l����һ���_������

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2