-

2016���Ї��Ј��Ѳ��뻥�W�ҕ�Ĵ��������r������

2016/11/30 10:34:16����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

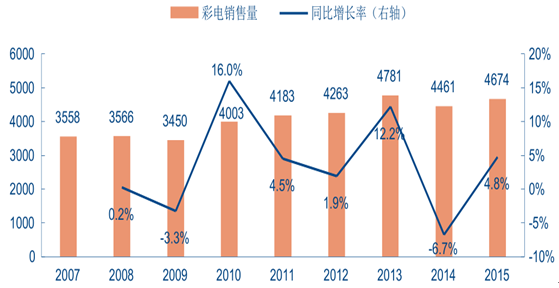

������ʾ���Ї��ҕ�a�I̎�ڳ����ڣ��ɸ�������������������Ҏģ����ƽ�����Ї��ҕ�a�I���v�˽� 20 ��İlչ���S�� 20 ���oҺ���ҕ�Ĵ�Ҏģ�ռ����Լ� 2009~2013 ��ļ���������ӣ�Ŀǰ�ИI�ѽ���������ڡ����� 2013 �꣬�Ї�����ÿ�ّ�������Ї��ҕ�a�I̎�ڳ����ڣ��ɸ�������������������Ҏģ����ƽ�����Ї��ҕ�a�I���v�˽� 20 ��İlչ���S�� 20 ���oҺ���ҕ�Ĵ�Ҏģ�ռ����Լ� 2009~2013 ��ļ���������ӣ�Ŀǰ�ИI�ѽ���������ڡ����� 2013 �꣬�Ї�����ÿ�ّ��ҕ�������ѽ��_�� 130 �_�������ҕ�_�� 5.5 �|�_���ҡ�����������ИI������Ҏģһֱ�� 4500 �f�_���Ҳ��ӣ���������ƽ�������������^ 80%�������ڸ��Q����

2007-2015 ���ҕ������Ҏģ���L��r����λ���f�_��

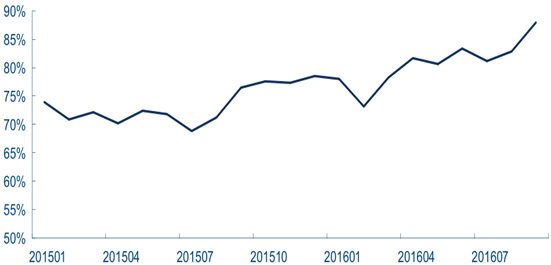

����2016�꣬���W�ҕռ�ҕ�C���۱��ؽӽ� 90% ���ИI��ʽ�M����������r����2013�꣬�S����ҕ��С�����^�M���ҕ�ИI�����W�ҕ�@һ�aƷ�ΑB�_ʼ���F�����yƷ��Ҳ��m�Ƴ��Լ��Ļ��W�ҕϵ�С�2014-15 �꣬���W�ҕȫ������N�ۣ��B�ʲ����������M��2016�꣬1-8�»��W�ҕռ�ҕ���w���۵ı����ѽ��_��80%��9�������_����88%�������f�����������N��ƫ�h�^����I��Ƶ�ȹ����������ҕ�⣬Ŀǰ�Ј������N�۵��ҕ�ѻ���ȫ���ǻ��W�ҕ�������Ј����ռ��ѽ���ɡ�

���W�ҕ���B��׃��

�������������r������֮һ���K�����σ��ݝu��څ�ݣ����W�ҕ���ݲ�����m���͡���ܛӲ�Y�ϵ�څ���£��� OS �������Ñ����ƙ��c�K�˵Ľ���Խ��Խ�ο������W�ҕ�ѽ��ɞ��ͥ���ݷְl�ĺ����������S��������I���@һ�ְl�������J֪�ӏ���Խ��Խ��ă��ݶ����x��o��e���ϼܻ��W�ҕ�K�ˣ����ԽK�����σ��ݵ��_��ʽ���Bһ���Ǯa�I�Ĵ�څ�ݡ����@һڅ���£���ͬƷ���ҕ�g�ă��ݲ�������ͣ��ҕ�������ă��ݲ����ɞ����M��ُ�I�������ء�

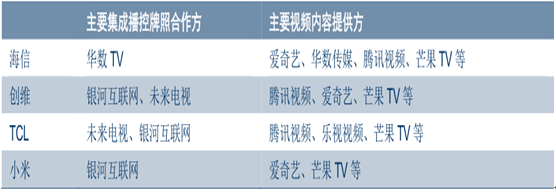

�ҕƷ��ҕ�l���ݾۺ���r

����һ�����������r������֮�����r��_��߅�HЧ�ÿs�p���̓r�t�����ˡ�

�������W��I�M���ҕ�ИI�њv���꣬���۾��r��ѽ��@�����͡��Ĕ������Կ�����2013 �껥�W��I�M���ҕ�ИI�r���c���yƷ�Ƶľ��r����������_��һ���������v�˃���ăr����Ŀǰ��Ʒ���g�����۾��r��ѽ��@�����͡��IJ������N��̖�ăr�ȁ��������yƷ�ƵIJ��֙C������Ҫ���������Ļ��WƷ�ơ��@Щ���������f�����H���r��Ľ��ͣ������M��ُ�I����Ӱ��ѽ��p�١�

2015 �c 2016 �껥�W��I�N�ۃr���c�ИI���r�Č���

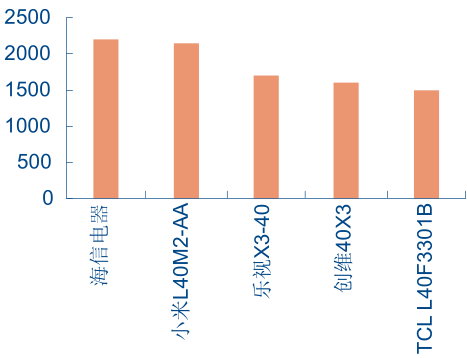

��ͬƷ�� 40 �羀�����N��̖���r���ȣ���λ��Ԫ��

��ͬƷ�� 55 �羀�����N��̖���r���ȣ���λ���|Ԫ��

�����������������r������֮����������ƽ���ΑB�ѳɣ���̼t���p�� ���Ҿ��ϸ�����¿��n

��̸������L�����������t���ǽ�Щ���ҕ�a�I���@������֮һ�����S��������������𣬘�ҕ��С�Ȍ�ע�ھ��������N�۵�Ʒ�Ƶ����@�^���y�����ıډ��c���i�����F���ٳ��L�����S�������y�������\�DЧ��Խ��Խ�죬���������������u�ؚw���B���@һ�����t�����������ˡ������������ռ�ҕ�N���������ѽӽ����B�������� 30~40%�^ ֮�g��ż������N���^ 50% ����2016 ���ϰ����ҕ�N���������������ռ�ҕ�N���ı����ѽ��_��30~40%��9 ���@һ���ֽӽ� 45%��

2016 �꾀���N��/�N���~ռ��

��������������ƽ�����٣������Y�����������Ͼ�������څͬ����������������L�ĵ����£����y����Ҳ�ڼ��ٱ�ƽ�����\�DЧ��������Ŀǰ��늹�˾��ȫ���^�ֵ^�ѽ��������F��“�ط��N�۹�˾——�K�˽��N��”�ı�ƽ����֣����D�ʵ�ָ��Ҳ�����������S�����y������Ч�����ӽ�������������w�������Y������څ�ڷ��������Ͼ��µ��N������Ҳ����څͬ��

����������DЧ��ָ��

���S���a���DЧ��ָ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2