-

2017���Ї���܇�ИI(y��)�l(f��)չڅ�ݼ��a(ch��n)�N���A�y

2016/11/30 10:26:17����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P�]��

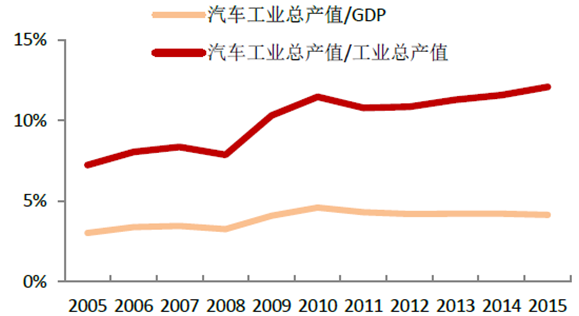

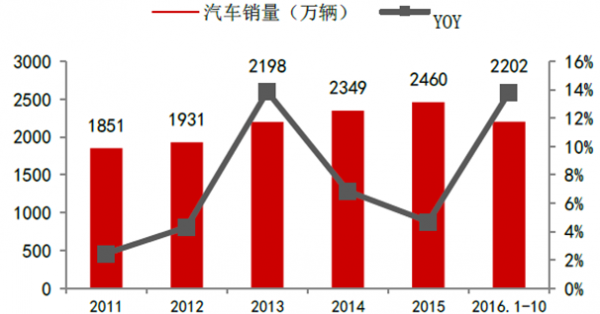

������ʾ���ИI(y��)�������ߴ�2016�������L��δ�����ꌢ����ƽ��(w��n)���L�ڡ���܇�ИI(y��)�������ήa(ch��n)�I(y��)����������w��(j��ng)�����T��棬�LJ���(j��ng)���l(f��)չ�������������^ȥ��ʮ������܇���I(y��)���a(ch��n)ֵռGDP�й��I(y��)���a(ch��n)ֵ�ı��ط�(w��n)��������2015��ռGDP�й��I(y��)���a(ch��n)ֵ�ı��س��^12%�ИI(y��)�������ߴ�2016�������L��δ�����ꌢ����ƽ��(w��n)���L�ڡ���܇�ИI(y��)�������ήa(ch��n)�I(y��)����������w��(j��ng)�����T��棬�LJ���(j��ng)���l(f��)չ�������������^ȥ��ʮ������܇���I(y��)���a(ch��n)ֵռGDP�й��I(y��)���a(ch��n)ֵ�ı��ط�(w��n)��������2015��ռGDP�й��I(y��)���a(ch��n)ֵ�ı��س��^12%������(j��ng)��ƽ��(w��n)�\�����^���Ď������ã���ˇ���Ҳ�O����ҕ�����o����������ȥ������ʩ��ُ�ö���(y��u)�����ߌ��ڳ���܇�N���Ď��ӣ�2016��1-10���҇��ь��F(xi��n)��܇�N��2200�f�v��ͬ�����L13.8%��ȫ����܇���N���������^2700�f�v���AӋδ��5���҇���܇�a(ch��n)�N�������ֽ�5%�ďͺ����٣���2020������ͻ��3300�f�v��

2005-2015 ���҇���܇���I(y��)���a(ch��n)ֵռGDP ������������

2011-2016 ��1-10 ���Ї���܇���N����(w��n)������

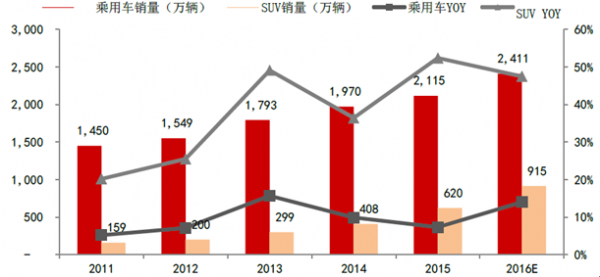

2016-2020 ���҇���܇/����܇/����܇�N���A�y���f�v��

һ������܇�N���������L��SUVƫ���^�m(x��)

�������܇����������ُ�ö���(y��u)�ݣ������������m(x��)���{�o���Ļ��{(di��o)������1-10 �³���܇�N��1910 �f�v��ͬ�����L15.4%������С������1.6 �������£�����܇�N��1375 �f�v����ͬ�����L22.8%��ռ����܇�N�����؞�72%��ͬ�����4.1 ���ٷ��c��ُ�ö��p�����������Ƿ����m(x��)������δ�ж�Փ���҂��Д�2016 ��ȫ�����܇�Ј��Ԍ������^�ߵ����L�ٶȡ��AӋ2016 ���҇�����܇�N��ͬ�Ȍ����L�s14%����Ӌ���N���_2400 �f�v���ң�ͬ�r�ڽ�(j��ng)����(w��n)���L�������£��҂��J����m(x��)�����ƶ��ό�����܇�a(ch��n)�I(y��)�M�б��{�o���Ŀ������^�ߣ�2017 �����܇�����AӋ�Ԍ�������GDP ���w���١�

SUV �Ј����F(xi��n)���ݣ��������L���������m(x��)�����ȳ���܇��܇�ͮa(ch��n)�N��r����5 ���I܇�N��ռ����܇���������½�����SUV ܇�ͽ�����������M�����^�Ϳ��g������ȃ�(y��u)�ݣ��N��ռ�Ⱥͮa(ch��n)�N�����@��������2016 ��1-10 ��SUV �N��690 �f�v��ͬ������46.60%��ռ����܇���N�������ѽӽ�40%���҂��J�鱾݆SUV �ᳱ�����m(x��)���մ˄��^�l(f��)չ��δ���҇�SUV ܇��ռ���_��50%���ϵĿ������^�ߡ�

�҇�2011-2016 �����܇��SUV �N�������ٌ���

����Ʒ�Ƴ���܇현ݳ��L���Ј�ռ���ʿ���������2016 ��1-10 ������Ʒ��SUV ��MPV�քe�N��393 �f�v��178 �f�v��ͬ�����L57.1%/25%��ռSUV ��MPV �N�ۿ�����57%/89.7%��������SUV �Ј���MPV �Ј��N��ͻ�ƣ�����Ʒ�Ƴ���܇�Ј�ռ�����@��������2016 ��1-10 ������Ʒ�Ƴ���܇���N��813 �f�v��ͬ�����L20.1%��ռ����܇���N������������42.6%���^ȥ��ͬ�����1.7 ���ٷ��c���҂��Д�������Ʒ�Ƴ���܇����ռ��(j��)����܇�Ј���ڽ�ɽ��

����Ʒ�ư���SUV �N�ۙC������܇���N���ƘI(y��)���������V������GS4 ����10 ���N��3.42�f�vλ��SUV �N�����еڶ���1-10 ���¾��N����3 �f�v�������c����Ͱͺ����_�l(f��)�Ļ�(li��n)�W(w��ng)��܇�s��RX5 ��7 �����к��Ј�������ã�10 ���N��ͻ��2 �f�v���L����܇�������е�SUV ܇��CS15 ͬ�ӱ��F(xi��n)���ף��N��һ·�߸ߣ�������Խ2 �����Ё��N��ֱ��������10 �����N��1.67 �f�v���_�MSUV �N��ǰʮָ�տɴ�������Ʒ�Ʋ����Ƴ��¿�SUV ܇�͌��^�m(x��)�Ƅ�܇���ߏ���ͬ�r������I(y��)���w�I(y��)�����F(xi��n)��

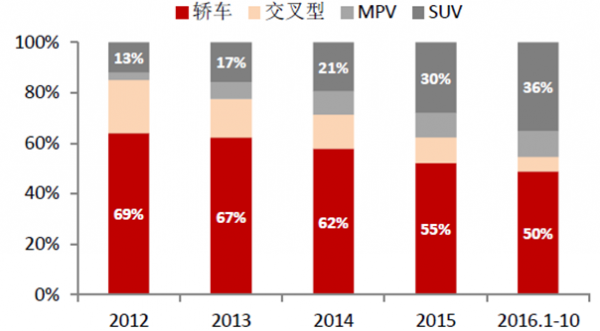

2012-2016 ��1-10 ���Ї�����܇��܇��ռ��

2011-2016 ��1-10 ������Ʒ�Ƴ���܇�Ј�ռ����

����܇�N������С���������ؿ��N����ů���m(x��)�Կ��ڡ�������҇���(j��ng)�����Љ����^������܇�Ј����w���Բ���2016�����S���ؿ��ИI(y��)���K���ݼ�9���γ���Ҏ(gu��)��ʽ��ʩ������܇���w������Ťؓ����������1-10���҇�����܇�N��292�f�v��ͬ�����L4.6%������܇�N������Ť�Dһ���̶��ϵ������ؿ��ИI(y��)�ĸ����L���AӋ2016���ؿ��N�����_70�f�v����������܇���w�N������ȫ���N�����_���s360�f�vˮƽ���҇�������ؿ���������(w��n)�����L���҂��AӋδ��5�ꌢ��5%�ďͺ�����ƽ��(w��n)���ӣ���2020�҇��ؿ���������ͻ��700�f�v�������ؿ�5-8��ĸ������ڣ���������Ҳ�����ӡ����γ�������PPP�Ŀ���M���ؿ���Q����ȶ�������ع�ͬ���M�£��҂��Д౾݆�ؿ��ИI(y��)�ď��K�����г��m(x��)�ԣ�2017���ؿ���������15%���ҵ����L�ٶȣ��N����ͻ��80�f�v��

�҇�2014-2020 �ؿ����������A�y���f�v��

�҇�2011-2017E ����܇���ؿ��N����ͬ������

��������Դ�܁y�������ИI(y��)�֏ͽ�������İl(f��)չ

�C���ИI(y��)�����F(xi��n)���ИI(y��)�u�뽡�����L܉����2015������Դ��܇�Ј����L�^�ᣬ�a�N���ߵ�©�����²���̓�ٮa(ch��n)�N�О飬�S������9���_�a�˲���u��أ��ИI(y��)�����F(xi��n)��õ����ƣ��a(ch��n)�I(y��)�l(f��)չҲ��uڅ�ڽ�����������Դ��܇�a�N�����ڼ����a(ch��n)�I(y��)朌���u�p���������a�N��ه���D��ע���Ј������c���B(y��ng)�a(ch��n)�I(y��)�����l(f��)չ������2016��1-10���҇�����Դ��܇�N��33.7�f�v��ͬ�����L82.2%���҂��AӋ2016��ȫ��Ɍ��F(xi��n)�a(ch��n)�N����45�f�v���S���ИI(y��)څ������c���A�Oʩ���ƣ��AӋ��2020�����w�a(ch��n)�N�����_��150�f�v���ҡ�

2016-2020���Ї�����Դ��܇�N���A�y

2014-2016E�Ї�����Դ늄�܇����N��

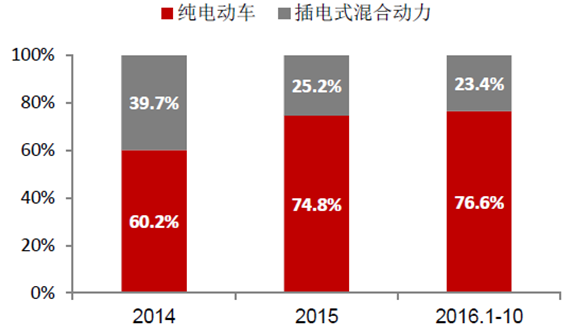

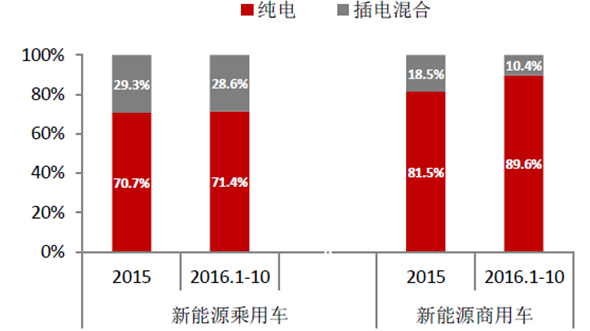

��늞�������늞��oڅ��δ׃�����o��Ʌf(xi��)ͬ�l(f��)չ��������Դ��܇������̈́��֣�����1-10�£��҇���늄���܇�N��25.8 �f�v��ͬ�����L102.5%�����ʽ��τ�����܇�N��7.9 �f�v��ͬ�����L37.2%����늄���Դ��܇�����@�����ڻ�τ�������Դ��܇������15 ����������܇������܇����Դ��늄�܇�ı������Mһ�����������]����늄Ӽ��g���^��늻�ϼ��g���ͺ������(y��u)���@�����Լ��҇�����Դ��늄�܇�ļ��gˮƽ������죬�҂��Д��L�ڿ�����늄�܇�ı����Դ����������g���ڳ��վ����e�ռ�����늕r�g����s���Լ��m(x��)������@�����L֮ǰ���A���ԁ�����늻�����ЙC����

2014-2016 ��1-10 ���҇���늄�܇�ͻ�τ���늄�܇ռ��

2015-2016��1-10�·�܇��/�ք�������Դ��܇�N��ռ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��e؛�\ä�^(q��)�L�U��G7������(sh��)�ֻ��������ܰ�ȫ�ډ�

- �����Ϳ�x�ܷ��z���ۣ����̘I(y��)����������y(t��ng)�Ļ��ĬF(xi��n)�������_

- һ�l���a(ch��n)�I(y��)���ȡ���һ�����������ȡ� �ɶ��������l(xi��ng)����ɫ�Lò��·�۳Ǵ����ӛ

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ������Ʒʡ�X�������Sģ�ͣ���(sh��)��(j��)���ؘ���^(q��)���������B(t��i)

- ؐ�J�ѹ�Ӣ���ؽM�W(w��ng)�������h���L���I(y��)��ϵ�y(t��ng)��(sh��)��(j��)��ȫ�o�n

- �a(ch��n)���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��(chu��ng)������

- ��������Ƥ���������£�㼑г�M�@�����죡

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2017���Ї���܇�ИI(y��)�l(f��)չڅ�ݼ��a(ch��n)�N���A�y

��� | �W(w��ng)վ��B | �P���҂� | �a(ch��n)Ʒ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ������� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ������� �W(w��ng)վ�䰸����ICP��11011445̖-2