-

2017���҇��Cȯ�I(y��)�Ј��\�ЬF(xi��n)�����

2016/11/25 10:38:17����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���S�����Ӵ��Y���Ј��wϵ�Ľ��������ƣ��¹ɰl(f��)���w�Ƹĸ����������塢��ָ��؛���ƶȄ�(chu��ng)�ºͮa(ch��n)Ʒ��(chu��ng)�µ����M���Ї��Cȯ�Ј���������죬�Cȯ�Ј����Ї���(j��ng)���ṩͶ���Y���յȹ��܌�����ͻ�����w�F(xi��n)�� ��(j��ng)�^ 20 ����İl(f��)չ����Փ�Ǐ����й�˾�Ĕ�(sh��)����߀�������S�����Ӵ��Y���Ј��wϵ�Ľ��������ƣ��¹ɰl(f��)���w�Ƹĸ����������塢��ָ��؛���ƶȄ�(chu��ng)�ºͮa(ch��n)Ʒ��(chu��ng)�µ����M���Ї��Cȯ�Ј���������죬�Cȯ�Ј����Ї���(j��ng)���ṩͶ���Y���յȹ��܌�����ͻ�����w�F(xi��n)�� ��(j��ng)�^ 20 ����İl(f��)չ����Փ�Ǐ����й�˾�Ĕ�(sh��)����߀�Ǐ����Y���~�����й�˾��ֵ�ȷ���������Ї��Y���Ј����Ѿ߂����ஔ?sh��)��?gu��)ģ���������Y����(y��u)���YԴ���õȷ�����Ї���(j��ng)���İl(f��)չ�l(f��)�]��Խ��Խ��Ҫ�����á�

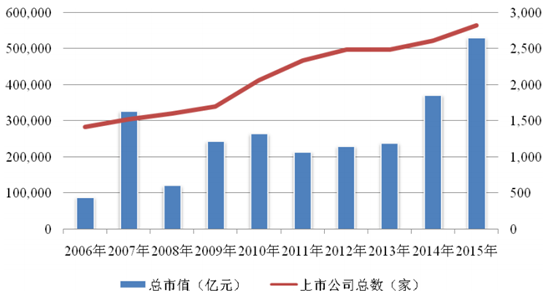

2006~2015 �����ĩ���҇��Cȯ�Ј����й�˾��(sh��)���c��ֵ���|Ԫ����r���D��ʾ��

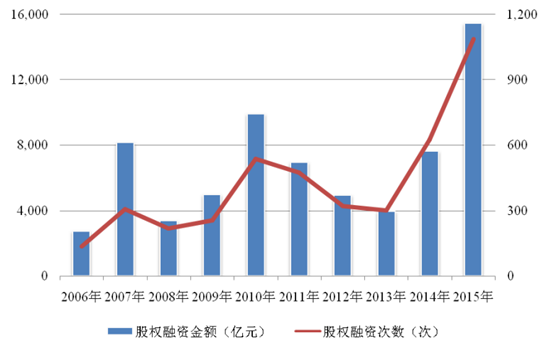

2006~2015 �꣬�҇��Cȯ�Ј��ə����Y�Δ�(sh��)�c�ə����Y���~���|Ԫ����r���D��ʾ��

��������(j��)�Ї��Cȯ�I(y��)�f(xi��)���y(t��ng)Ӌ������2015 �� 12 �� 31 �գ�125 ���Cȯ��˾���Y�a(ch��n)��6.42 �f�|Ԫ�����Y�a(ch��n)�� 1.45 �f�|Ԫ�����Y���� 1.25 �f�|Ԫ���͑����Y���Y�����~�������ý����Y��2.06 �f�|Ԫ���й��Cȯ��ֵ 33.63 �f�|Ԫ�����й����Y�𱾽��~�� 11.88 �f�|Ԫ��125 ���Cȯ��˾ 2015 �ꌍ�F(xi��n)�I�I(y��)���� 5,751.55�|Ԫ�������I�I(y��)������քe������I�u�Cȯ�I(y��)�Ճ�����2,690.96 �|Ԫ���Cȯ���N�c���]�I(y��)�Ճ����� 393.52 �|Ԫ��ؔ����I(y��)�Ճ�����137.93 �|Ԫ��Ͷ�Y��ԃ�I(y��)�Ճ����� 44.78 �|Ԫ���Y�a(ch��n)����I(y��)�Ճ����� 274.88 �|Ԫ���CȯͶ�Y���棨�����ʃrֵ׃�ӣ�1,413.54�|Ԫ����Ϣ������ 591.25 �|Ԫ��ȫ�ꌍ�F(xi��n)������2,447.63 �|Ԫ��124�ҹ�˾���F(xi��n)ӯ����

�����L���ԁ��Cȯ�ИI(y��)�߶���ه���۽�(j��ng)�o��Ͷ�Y�y�еȂ��y(t��ng)���룬�r��ɞ���Ҫ�����ֶΣ��ИI(y��)�����������ҡ�Ŀǰ�Cȯ�ИI(y��)�����j��D(zhu��n)���c�ֻ���δ������ͨ�^��(chu��ng)�¸�׃�F(xi��n)�еĸ�����֡���ǰ���ИI(y��)�ĸ����ʬF(xi��n)�������c��

������1�� ���y(t��ng)�I(y��)�ո����ӄ���ӯ��ģʽ��u��Ԫ��

�����Cȯ��˾��O(ji��n)�܌�ʩ�ԁ����O(ji��n)�ܲ��T�Ą(chu��ng)����Cȯ��˾���L�U�ɜy���ɿؿɳ��ܵ�ǰ���£��M�ИI(y��)�Մ�(chu��ng)�¡���(j��ng)�I��ʽ��(chu��ng)�ºͽM����(chu��ng)�¡������ڄ�(chu��ng)��I(y��)�������Ј�������Լ����߭h(hu��n)�������Cȯ��˾�Ą�(chu��ng)��I(y��)���_չ���^���ޣ��I(y��)�շN������һ����ͬ�Cȯ��˾֮�g��ӯ��ģʽ����̶��^�ͣ���Ҫ�����Դ���f��o���ԠI��Ͷ��������y(t��ng)�I(y��)�գ�ͬ�|(zh��)�������F(xi��n)����^ͻ������(j��ng)�o�I(y��)�շ��棬�Cȯ˾����ʸ����ӄ�����(j��ng)�o�I(y��)�յĸ������Ćμ���ͨ�����ո����D(zhu��n)��?q��)����ؔ�ͷ������ĸ������ԠI�I(y��)�շ��棬��Ҏ(gu��)ģ�ܵ��Y��������ƣ��I(y��)���c�Ј��߄�ϢϢ�࣬�ԠI�I(y��)�յIJ������^�ߣ�Ͷ�Y�y�ИI(y��)�շ��棬�����Cȯ��˾�I(y��)�Ճ�(y��u)�����@���S��С��̈́�(chu��ng)�I(y��)�����Y�����IJ����U���Cȯ��˾�Ӵ���С���Ŀ�ă���͠����ȣ��������Ӽ��ҡ��S�����Y��ȯ��������؛����ָ��؛�Ȅ�(chu��ng)�I(y��)���Ƴ�����ֱ��Ͷ�Y�ȘI(y��)�յ��Mһ���l(f��)չ���Cȯ��˾ӯ��ģʽ����u��Ԫ������(chu��ng)�I(y��)����δӯ�����L�е���Ҫ�Բ����@�F(xi��n)��

������2���ИI(y��)���ж���ߡ��ֻ������^�������ڬF(xi��n)�湫˾

������(j��ng)�^��������Ј���̭�;C����������(sh��)ʮ���Cȯ��˾���P�]�����փ�(y��u)�|(zh��)�Cȯ��ץס�C��ͨ�^��ُ�沢���йܡ��ؽM�ȷ�ʽ���F(xi��n)�˵ͳɱ��U�����U�����Ј����~���Џ���C�ϸ�������ȫ���Դ����Cȯ��˾�c��ijЩ�^(q��)���Ј��������Ј����и�����(y��u)�ݵ������Cȯ��˾������ИI(y��)��������@�F(xi��n)�����⣬�����Cȯ�ИI(y��)���������ژI(y��)��̎����Ҫ��λ�����^��Ҫ���M�Ї���O(ji��n)�ܣ��O���ИI(y��)������ƺ��Y���M��ډ����Y�Ͻ��ڄ�(chu��ng)���ĘI(y��)�ˆT���|(zh��)Ҫ�����ߵ��Ƽs���أ������Cȯ�ИI(y��)���жȺ��M���T��������ߣ��F(xi��n)���Cȯ��˾���R���M���߸����ĉ��������^С��

������3���ИI(y��)�_�ż��٣����H���ͻ�I(y��)��I(y��)����Ѹ�ټӄ�

�����Ї����a(ch��n)�h��ʮ�ˌ�����ί�T��������ȫ�w���h�����ʹ�Ј����YԴ��������Q���������Լ��U����ژI(y��)����(n��i)�����_�ţ����ژI(y��)���c���w��(j��ng)�����Ј����ĸﹲͬ���M��һ���棬�Cȯ�ИI(y��)���H����������ӄ���Ŀǰ�҇��ѽ�(j��ng)�ж�����Y�����Cȯ��˾���ڙC�ơ��Y�������g���˲ŵȶ����Џ���ĸ�����(y��u)�ݣ�����(n��i)�Y�Cȯ��˾���ɛ_������һ���棬�̘I(y��)�y�С����U��˾�����й�˾�Ƚ��ڙC�����Cȯ�I(y��)�B��Խ��Խ����c�Cȯ�I(y��)�գ���I(y��)��I(y��)�����@���ӄ���

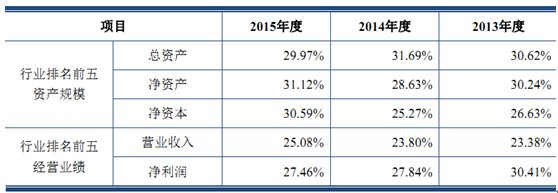

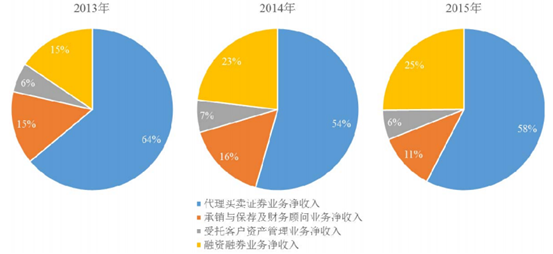

��������(j��)�Ї��Cȯ�I(y��)�f(xi��)���ṩ�Ľy(t��ng)Ӌ��(sh��)��(j��)��2015 �꿂�Y�a(ch��n)�����Y�a(ch��n)�����Y�����I�I(y��)����̓������քe����ǰ5λ���Cȯ��˾����ָ�˵���Ӌ��(sh��)�~ռԓָ���ИI(y��)���~�ı��طքe��29.97%��31.12%��30.59%��25.08%�� 27.46%��������꣬����ָ��ǰ5 �����Cȯ��˾ռ�ИI(y��)����ָ�˱������£�

�����ИI(y��)����ˮƽ׃��څ�ݼ�׃��ԭ��

���������҇��Cȯ�I(y��)��ӯ��ģʽ�^���һ�����w�������Cȯ��(j��ng)�o�I(y��)�ա�Ͷ�Y�y�ИI(y��)�պ��ԠI�I(y��)�յȂ��y(t��ng)�I(y��)�՞���������ИI(y��)����ˮƽ�c�҇��Cȯ�����Ј�׃��څ�ݵ����P�̶��^�ߡ����҇��Cȯ�Ј��������ܺ��^��(j��ng)���h(hu��n)�����������ߡ��a(ch��n)�I(y��)�l(f��)չ��r�ȶ�������Ӱ푣��������^���IJ����Ժ������ԡ�ʮ��������҇���Ʊ�Ј���(j��ng)�v�˔�(sh��)�ξ������ڣ��҇��Cȯ�I(y��)����ˮƽҲ�S����Ʊָ��(sh��)�߄�׃���a(ch��n)�����^����ȵIJ��ӣ����F(xi��n)�������@�ď�����������

����2001���� 2005 �꣬�Ї����н�(j��ng)�v�˽���������У����Cָ��(sh��)�� 2001 �� 6 �µ�����c 2,245 �c�µ��� 2005 �� 6 �µ�����c998 �c�� �ܴ�Ӱ푣� 2002����2005�꣬�Cȯ�I(y��)�����w̝�p��B(t��i)��

����2006 ���ԁ����Cȯ��˾�C������ʹ�Cȯ�I(y��)�����L�U��Ҏ(gu��)����(j��ng)�I�����������ߣ���֮�S���ə���øĸ�������ʩ���Լ����g���^��(j��ng)�������^��ˮƽ���L�����أ��Cȯ�Ј����뾰�����ڣ��Cȯ�I(y��)�B�m(x��)9 ���A��������������ˮƽ�S�Ј����Ӷ����׃��������(j��)��2008 �Ї��Cȯ��؛�y(t��ng)Ӌ���b�� ��2007 �꣬ȫ�ИI(y��)������ˮƽ�_���vʷ���c 1,320.50 �|Ԫ������(j��)�Ї��Cȯ�I(y��)�f(xi��)���y(t��ng)Ӌ��2008 �꣬�ܹ�Ʊ�Ј�����µ�Ӱ푣�ȫ�ИI(y��)�������S֮�p���� 482 �|Ԫ���^�����½� 63.50%��2009 �꣬��Ʊ�Ј�����Ȼ������Ƅ��ИI(y��)���F(xi��n)������ 933 �|Ԫ���^�������L 93.57%��

����2010-2012 �꣬��Ʊ�Ј����m(x��)���ԣ�ָ��(sh��)���F(xi��n)�^������{(di��o)�����c��ͬ�r�Cȯ�I�I(y��)����(sh��)���������ӣ����y(t��ng)�Cȯ��(j��ng)�o�I(y��)��ͬ�|(zh��)�������ӄ����Cȯ��(j��ng)�o�I(y��)�Ղ���M��ˮƽ�����»���ȫ�ИI(y��)�I(y��)��Ҳ�S֮������ӡ�2010-2012 �꣬�Cȯ�I(y��)�քe���F(xi��n)������775.57 �|Ԫ��393.77 �|Ԫ�� 328.30 �|Ԫ��ͬ�ȷքe�½� 16.87%��49.23%��16.63%��

����2013-2015 �꣬��(j��ng)�^�����������ʎ����؛�Ō����������øĸ��A�ڵı���֮�£��� 2014 ���°����_ʼ���҇� A ���Ј�ָ��(sh��)���F(xi��n)�˿����ϝq�B(t��i)�ݣ��������Ј��ɽ����Ĵ���������Cȯ��(j��ng)�o�����Y��ȯ���ԠI�ȘI(y��)���ڶ����Ј��Ď����£�ӯ���������m(x��)������ �Cȯ�I(y��)�քe���F(xi��n)������ 440.21 �|Ԫ�� 965.54 �|Ԫ��2,447.63�|Ԫ��ͬ�ȷքe���L 34.09%��119.34%��153.50%��

�����ɴ˿�Ҋ�����҇��Cȯ��˾��Ȼ�������y(t��ng)�I(y��)�յı����£������Ј��ijɽ�������Ʊָ��(sh��)��׃���c�҇��Cȯ��˾�����wӯ������֮�g�����^������P�ԡ�

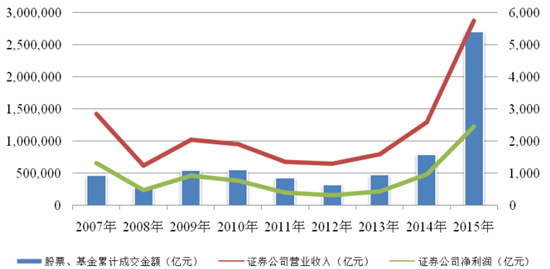

2007~2015�꣬�҇��Cȯ��˾�I�I(y��)���루�|Ԫ�� �����������|Ԫ���c�Ј��ɽ������|Ԫ������r���D��ʾ��

��������S���҇����Ӵ��Y���Ј����O�IJ������M���Cȯ��˾�e�O�ӿ섓(chu��ng)���D(zhu��n)�Ͳ����͘I(y��)�ն�Ԫ�����֣����롢����ˮƽ���ڹ�Ʊ�Ј��߄ݵ���ه���������ͣ�ͬ�r��ȯ�Ј�����������Ʒ�Ј��Ƚ����Ј�����׃�������Cȯ��˾����ˮƽ��Ӱ푳̶��������ӡ�

2013~2015 �꣬�҇��Cȯ��˾����Y�����Ԃ��y(t��ng)�I(y��)��������I�u�Cȯ�I(y��)�ա����]���N��ؔ����I(y��)���c��(chu��ng)�I(y��)�����Y�a(ch��n)����I(y��)�պ����Y��ȯ�I(y��)���M�Ќ��ȣ���r���D��ʾ��

���ψD���Կ������S���҇��Cȯ�ИI(y��)��(chu��ng)�I(y��)�յİl(f��)չ����(chu��ng)�I(y��)��ռ����ı�����������ߡ�

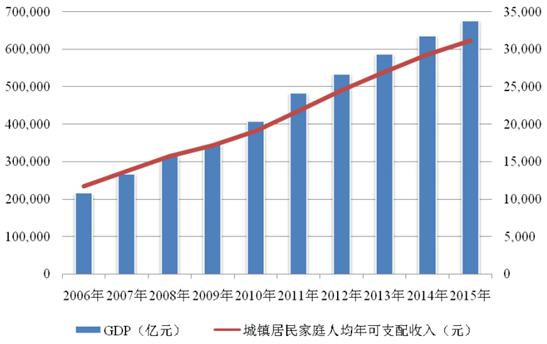

������� �҇���(j��ng)���Ŀ��ٰl(f��)չ�� ���Cȯ�Ј����Cȯ�I(y��)���ٰl(f��)չ����Ҫ�(q��)�����ء�����(j��)���ҽy(t��ng)Ӌ�ֽy(t��ng)Ӌ��2006-2015 �����(n��i)���a(ch��n)��ֵ���m(x��)�������L�����(zh��n)�����˾���֧�������� 11,759 Ԫ��ߵ� 31,195 Ԫ��

2006~2015 �꣬�҇�����(n��i)���a(ch��n)��ֵ���|Ԫ���c���(zh��n)�����˾���֧�����루Ԫ����r���D��ʾ��

2012 �꣬�Ї����a(ch��n)�h��ʮ�˴�ȫ������������_��“�� 2020 �ꌍ�F(xi��n)ȫ�潨��С�����” �� “���F(xi��n)����(n��i)���a(ch��n)��ֵ�ͳ��l(xi��ng)�����˾������ 2010 �귭һ��”�ĺꂥĿ�ˡ��AӋδ����꣬�Ї���(j��ng)�����^�m(x��)����ƽ��(w��n)�^�����L���@�����Ї��Cȯ�I(y��)�l(f��)չ�ṩ���õ��ⲿ�h(hu��n)����һ���棬����(j��ng)��ƽ��(w��n)���L�ͽ�(j��ng)���Y���D(zhu��n)�����������Ƅ���I(y��)�a(ch��n)���µ�Ͷ���Y������Y���\��������Ҫ����һ���棬�S��������Ϳ�֧���������ӣ������Ͷ�Y���������ӣ����ù�Ʊ����ȯ��������ؔ�a(ch��n)Ʒ�Ƚ����Y�a(ch��n)��Ҏ(gu��)ģ�ͱ��،�������ߡ��Cȯ��˾�����ͨ�Y�����p������Ҫֱ�����Y�н���ՙC��������������ڇ���(j��ng)����ƽ��(w��n)�^�����L��

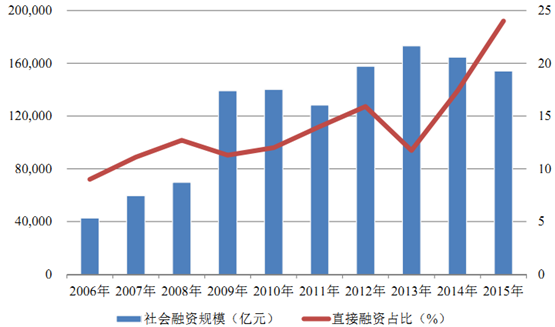

�L���ԁ����҇���I(y��)���Y��Ҫ�����y���J��g�����Yռ�Ⱥܸߡ���������S����Ʊ�Ј��͂�ȯ�Ј��Ŀ��ٰl(f��)չ����I(y��)ֱ�����Y�ı�������һ���̶ȵ���ߣ����c�l(f��)�_������ȣ��҇���ֱ�����Y������Ȼ̎���^��ˮƽ������(j��) Wind �YӍ�y(t��ng)Ӌ��“ʮһ��”�r���҇�����ֱ�����YҎ(gu��)ģռ������YҎ(gu��)ģ���ص���ƽ��ֵ�� 11.22%��2015 ��ȣ��҇�ֱ�����YҎ(gu��)ģռ������YҎ(gu��)ģ�ı���Ҳ�H�� 24.00%��������I(y��)��ȯ�����YҎ(gu��)ģ�ͷǽ�����I(y��)����(n��i)��Ʊ���YҎ(gu��)ģռ������YҎ(gu��)ģ�ı��طքe��19.10%�� 4.90%����ȫ����ĸ�l(f��)չ���ڙC���������Ј��ͽ��ڷ��I(y��)���@�����ֱ�����Y���صĮa(ch��n)�I(y��)����֧���£��҇��Cȯ�I(y��)��ӭ�턓(chu��ng)�°l(f��)չ�����ÙC����

2006~2015�꣬�҇�������YҎ(gu��)ģ���|Ԫ����ֱ�����Y����I(y��)��ȯ���Y+�ǽ�����I(y��)��Ʊ���Y��ռ����r���D��ʾ��

Ŀǰ���҇��Y���Ј��Ԍ������d�Ј�����̎�ڲ�����(chu��ng)�°l(f��)չ���^���С�ͬ�r�������Ј��ͽ�������Ʒ�Ј���̎�������l(f��)չ֮�����c�����Ј���ȣ��҇��Y���Ј��oՓ�����Ј�Ҏ(gu��)ģ��߀���ڶ��Ӵ��Ј�����ȏV���϶������^���࣬�l(f��)չǰ���dz��V韡�δ����꣬������Y���Ј����Ռ��w��(j��ng)�������������F(xi��n)�Y���Ј��c�҇���(j��ng)��������ąf(xi��)�{(di��o)�l(f��)չ���҇����Ӵ��Y���Ј��wϵ���O�����m(x��)���M����Ʊ�Ј�����ȯ�Ј�Ҏ(gu��)ģ�������U���\�ЙC�������ƣ���؛�ͽ�������Ʒ�Ј��������Ј����õ������l(f��)չ���@�������Ї��Cȯ�I(y��)���ٰl(f��)չ�ṩ����V韵�ʩչ���_�Ͱl(f��)չ���g��

Ŀǰ�A�Σ��҇��Cȯ��˾�ĘI(y��)�������Դ��Ȼ���Cȯ��(j��ng)�o��Ͷ�Y�y�С��Cȯ�ԠI�Ȃ��y(t��ng)�I(y��)�՞�����ͬ�r���҇��Cȯ��˾ӯ��ģʽ�^���һ��ͬ�|(zh��)���������}߀���^ͻ���������������(n��i)�Cȯ��˾����ͨ�^�_չ�Y�a(ch��n)���������Y��ȯ��ֱ��Ͷ�Y�Ȅ�(chu��ng)�I(y��)�գ����F(xi��n)������Դ�Ķ�Ԫ���ͽ�(j��ng)�Iģʽ�IJ������(y��u)�����y(t��ng)�I(y��)��ռ������λ�Ľ�(j��ng)�I��ӯ��ģʽ�������w���ԣ�����Y���ă�(y��u)������Ҫһ���^�́팍�F(xi��n)���Cȯ��˾�I(y��)�պͽ�(j��ng)�I�����y(t��ng)�I(y��)�յ���ه����Ȼ�^��

�ھ��������Y���Ј��У�Ͷ�Y�y�еĘI(y��)���I��M��؛�š���R����Ʒ����Ʊ����ȯ�ȶ����Ј������Ԍ��F(xi��n)�I(y��)�ա��a(ch��n)Ʒ�ͷ��յĶ�Ԫ�����C�ϻ���ȫ�����_չ���ڄ�(chu��ng)�¡�����������Դ����ɢ��(j��ng)�I�L�U�ṩ�˸������õ��ⲿ�h(hu��n)����ͬ�r�����������Y���Ј�һ������ƾõİl(f��)չ�vʷ����(j��ng)�^�L�r�g�ĸ����γ���һ���Y�������ۺ�ӯ�������^���ć��HͶ�Y�y�С����֮�£��҇��Cȯ��˾�l(f��)չ�r�g�^�̣����wҎ(gu��)ģ���@ƫС���ҘI(y��)���ձ�������Ї���ꑾ���(n��i)�����������Ϳ��L�U�����^����

�҇��Cȯ�ИI(y��)�ć��H����һ�����ǘI(y��)�յć��H���������ԇ���(n��i)�Ј������еć��H�I(y��)�պ��ԇ����Ј������еć��H�I(y��)�գ���һ�����ǙC���ć��H�������������Cȯ��˾���Ї��_�O��֧�C�����Ї��Cȯ��˾�������O����֧�C�������� WTO ������Cȯ��˾�я����Aֻ���O������̎���l(f��)չ�������O��������Y���Cȯ��˾�ͻ��������˾��QFII �ȣ��Ķ�ֱ�Ӆ��c�҇��Y���Ј��� �c֮��ȣ��҇��Cȯ��˾�oՓ�ǘI(y��)�յć��H��߀�ǙC���ć��H�������^�����ИI(y��)���H����̎�ڳ����A�Ρ�

�S���҇���(j��ng)����ȫ���е�λ������������(n��i)��I(y��)�;�����ȫ����(n��i)�M���YԴ���õ�����������ʢ�� �O(ji��n)�܌�Ҳ�Ą��Зl�����Cȯ��˾�߳�ȥ�� ���c���H�Ј��������羳�I(y��)�������ɞ��Ї��Cȯ�ИI(y��)�µĸ����L�I��һ���棬�S���Ї���I(y��)����U���l(f��)չ�����������м��羳��ُ�������ӣ���һ���棬Ͷ�Y��Ԫ�����Ƅӿ羳�Y�a(ch��n)����I(y��)�ո��ٰl(f��)չ��

�͑������������ֱ���Ƅ��҇��Cȯ�ИI(y��)���H���l(f��)չ���M�̣����� 2014 �� 11����ʽ���ӵ�“����ͨ”�Լ��������ӵ�“���ͨ” �����龳��(n��i)Ͷ�Y��Ͷ�Y�����Y���Ј��ṩ�˸����`����x���c�F(xi��n)�е� QFII��RQFII �ƶȃ�(y��u)�ݻ��a���Y���Ј��p���_�l(f��)ȡ��ͻ�����Mչ��

���⣬�Cȯ��˾�ć��H���l(f��)չҲ�����ھ����܆�һ��(j��ng)���w���ڲ��ӵ�Ӱ푣��γɇ���(n��i)��I(y��)�յ����Ի��a��ͬ�rҲ���Cȯ��˾������ĸ��������������HӰ�������Ҫ����

�����Cȯ�I(y��)�l(f��)չˮƽ�c����(j��ng)���l(f��)չ��r�߶����P���Ї���ʡ���Cȯ�I(y��)��r�ܮ�?sh��)ؽ?j��ng)����������(j��ng)���l(f��)չˮƽ��Ӱ푣��ʬF(xi��n)���^���ą^(q��)�������������w���ԣ��|�����غ��^(q��)�Cȯ�I(y��)�l(f��)չˮƽ�����������^(q��)�����w���F(xi��n)�����й�˾�Ҕ�(sh��)���Cȯ��֧�C���ֲ���(sh��)�����^(q��)��I�YҎ(gu��)ģ�ȷ��档

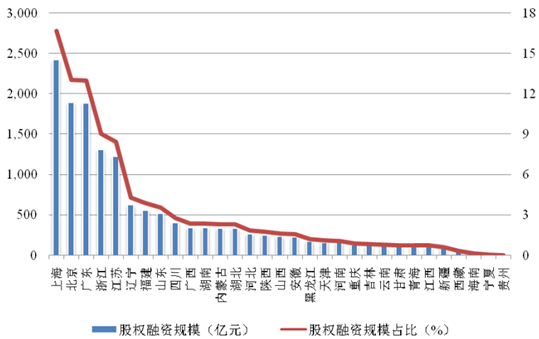

2015��ȣ��҇���ʡ��ֱݠ�С����΅^(q��)�ə����YҎ(gu��)ģ���|Ԫ����ռ����r���D��ʾ��

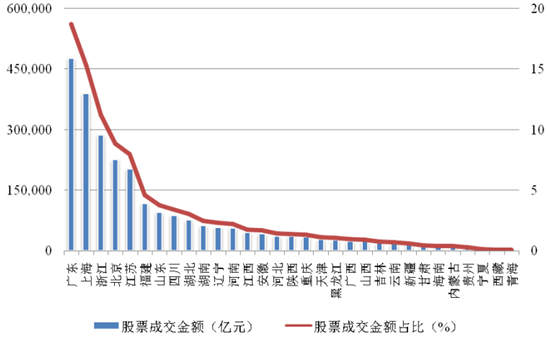

2015 ��ȣ��҇���ʡ��ֱݠ�С����΅^(q��)��Ʊ�ɽ����~���|Ԫ����ռ����r���D��ʾ��

�����������D�����Կ������oՓ���Cȯ�Ј����YҎ(gu��)ģ�ĽǶ�߀�ǏĹ�Ʊ�ɽ����~�ĽǶȁ������҇��|�����غ��^(q��)���Cȯ�Ј��l(f��)չˮƽ�����@�����������^(q��)���҇����^(q��)��(j��ng)���l(f��)չˮƽ�IJ����⣬�����҇��Cȯ�ИI(y��)���������@�ĵ�����������

�����������İ���wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �Ї�����Ʒ�Ƹ�����ܣ���؛Ʒ�����Iȫ���OӋ�c���g�³���

- �֔�(sh��)֮�⣬������o���������Ľ�����

- ���I(y��)���W��Ӳ�˚��|(zh��)����Ȧጷ������¿��g ȫ���w�����M����

- ȫ��V�˹����o������δ���� �~�r���m(x��)���� �����п��g����

- �뵽�~����؛ʡһ�P�����뾳�Ρ������������� �����οͻ��탞(y��u)�|(zh��)���ա��I�I�I��

- ������(sh��)�ֻ������ܻ����Gɫ���̌W�O�� ��ͨ�����ߌW�ƽ̌W�b�����ؘʰl(f��)��

- �Ї����(li��n)�ϱ����]늴�W����ׂ���܉�l(w��i)�ǘ���ҕ�l�Z�xͨ��ԇ�

- ȫ���״δ�����Һ�B(t��i)������̼��ж���

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2017���҇��Cȯ�I(y��)�Ј��\�ЬF(xi��n)�����

��� | �W(w��ng)վ��B | �P���҂� | �a(ch��n)Ʒ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ������� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ������� �W(w��ng)վ�䰸����ICP��11011445̖-2