-

2017���҇�ͨ�žW�j���g�����ИI�Ј�ǰ���A�y

2016/11/25 10:32:15����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��1��ͨ�žW�j���g�����ИI�Ј��śrͨ�žW�j���g������ͨ���\�I�̷����������Ҫ�ֶΡ�ͨ�^���������ͨ���\�I�̑������x���ⲿ���I���g�ͷ����YԴ�� �ԅf���Г���I�W�j��W�j֮�ϵľW�j�S�o��֧�������I�����̵��\�I�ȣ���ͨ���\�I�̏ķ��͵��O��S�o������1��ͨ�žW�j���g�����ИI�Ј��śr

����ͨ�žW�j���g������ͨ���\�I�̷����������Ҫ�ֶΡ�ͨ�^���������ͨ���\�I�̑������x���ⲿ���I���g�ͷ����YԴ�� �ԅf���Г���I�W�j��W�j֮�ϵľW�j�S�o��֧�������I�����̵��\�I�ȣ���ͨ���\�I�̏ķ��͵��O��S�o�ͼ��g�����н�Ó������ʹ�䌣ע�ں��ĘI�յ��\�I���l�_���ҏ� 20 ���oĩ�_ʼ����ͨ�žW�j���g����������̘Iģʽ����Ч�������\�I�M�á��S���҇�ͨ���ИI�� 2G �� 3G��3G �� 4G �IJ����I�������Լ����\�I��֮�g�I�ո��������\�I�̌���W�j���O�������������������䌣�I�����r����Ч�ĘI������ʹ��ͨ�žW�j���g���I�õ����^��İlչ��

������1�� ͨ�žW�j�^����s

����ͨ�žW�j��ָ���ֲ��ڲ�ͬ�^������ɂ��Ñ������Â�ݔ�d�w�;W�j�O�䣬����һ���ĽM����ʽ�����B�ӣ� ������ͨ��ܛ��֧���������ɵĂ��f��Ϣ�ľW�jϵ�y��ԓ�W�j������|�����w���o���Ȃ�ݔ�d�w�����͡��l��ͽ����R�����֡��D�� ����������̖�� �Ԍ��F�h���x��ͨ�ţ� ����Ϣ���A�Oʩ����Ҫ�M�ɲ��֡�

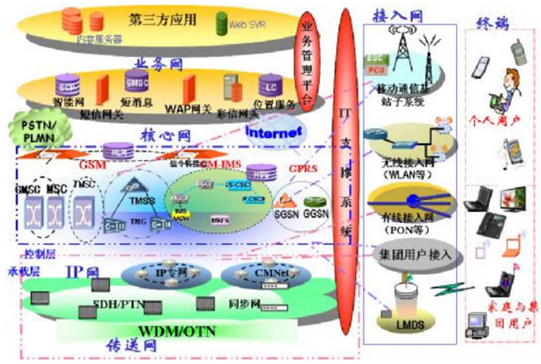

����ͨ�žW�jһ�ㄝ�֞��������֣��քe�ǽ���W�����ͺ�IP���d�W�����ľW���I�վW��IT ֧��ϵ�y���K�ˣ�ͨ�žW�j�Y���Ӵ����D��ʾ��

��������W���Ñ��K�˻��Ñ��W�j���뵽ͨ�žW�j�ĸ��N���뷽ʽ�Ŀ��Q�� ���а����Ƅӽ���W ���҂����f�ğo���W�� �� GSM�� CDMA�� TD-SCDMA�� WCDMA��TD-LTE��FDD-LTE �ȣ��o������W�� WLAN �ȣ��о�����W�� PON��PTN��MSTP����̫�W���Q�C�ȡ�

�������;W�� IP���d�W�ǾW�j�Ļ��A�Oʩ�� ���;W����ʡ�H�ɾ����;W ���Ǹɣ� ��ʡ�ȸɾ����;W��ʡ�ɣ��ͳ�����;W��IP���d�WҲ�Ʉ��֞�ǸɾW�ͳ���W��

�������ľW��ؓ؟�I�տ��ơ�����̎���ľW�j������W�����Ñ��ĸ��N��Ϣ����ͨ�^���;W�� IP ���d�W���������ľW�����ľW�����N�Ñ���Ϣ�M�з���̎�������Ϟ������^�̣������^�̼����ľW��̎���Y��ͨ�^���;W�� IP ���d�W����������W������Wؓ؟�����P��Ϣ�����o�Ñ����Ķ��M���Ñ��ĸ��N����

������2�����s��ͨ�žW��Ҫͨ�žW�j���g����

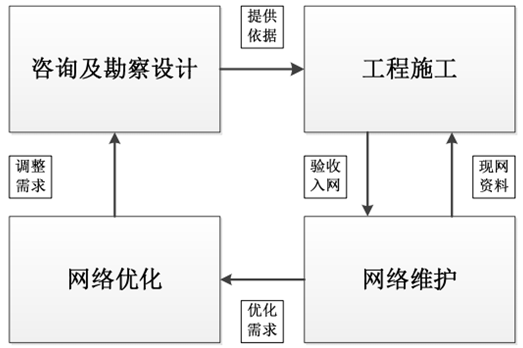

����ͨ�žW�j���g������Ҫ���Ǟ�ͨ���\�I���ṩ��������Ч��ͨ�žW�j��������I�յ��_չ�ṩ�ɿ��ļ��g֧�Ρ� ͨ�žW�j���g���տ��������Ճ��ݷ֞�W�j�OӋ���ա��W�j���̷��պ;W�j��ֵ���գ����w�������D��ʾ��

����ͨ�žW�j�OӋ���ծa�I����֪�R�����g�ܼ��ͮa�I���ṩ�߶˵��OӋ���գ����g�����^�ߣ� ����Ч���^�á� ͨ�žW�j�OӋ������Ҫ����ͨ�žW�j����ԃ���ա������OӋ���W�j�������ա�

����ͨ�žW�j���̷��Ռ��ڼ��g�ܼ����c�ڄ��ܼ�����Y�ϵĮa�I�� ���̷����c�OӋ������ȼ��g�����Ե͡�ͨ�žW�j���̷����ṩ����ʩ�����{�y�;W�j�S�o�ȷ��ա�

�����W�j��ֵ�����ǃ��ݑ��÷��յ�ֱ���ṩ�ߣ� ؓ؟�����Ñ���Ҫ���_�l���ṩ�m���Ñ�ʹ�õķ��գ���Ҫ���� IT���á��Z����ֵ���ռ����W���յȡ�ͨ�žW�j�Ľ��O�ǏľW�jҎ����ԃ�Ϳ������о��_ʼ�����^�F�������OӋ�������OӋ�������������M�оW�j����ʩ�������O�䰲�b�{�y�ꮅ��ͨ�žW�j��ʽͶ��ʹ�ã����˾W�j���O�A�νY����֮���ճ��ľW�j�\�I��Ҫ�M�оW�j�S�o�̓����� ���\�I�̳��F�W�j����������r�� ��һ݆�ľW�j���O���\�I���������_ʼ��

����ѭ�h�����ڸ��h���ṩ�ķ������D��ʾ��

����2���ИI�lչ����

������1������ИI�Ŀ��ٰlչ��ͨ�žW�j�ИI�Ļ��A

����2008 �� 5 �£����Ų����l��ί��ؔ�����ϰl�����P�������w�Ƹĸ��ͨ�桷 �������\�I�̵��ؽM��������ŘI�ؽM�����\�I��ԭ�еĘI�ո�֣��Ї������ُ�Ї�ͨCDMA�W�������Y�a���Ñ��� ���Ї�ͨ�c�Ї��Wͨ�ϲ����Ї��lͨ�Ļ��A��ŘI�ղ����Ї���ţ��Ї��Fͨ�����Ї��Ƅӣ����Ї���š��Ї��Wͨ���Ї��Ƅӡ��Ї�ͨ���Ї��lͨ���Ї��Fͨ���һ��A�����I�ؽM���Ї���š��Ї��Ƅӡ��Ї�ͨ�����\�I�̣�����ͨ���ИI�Ј�ӭ����ǰ��δ�еļ��Ҹ�����

����2009 �꣬�҇� 3Gͨ�žW�j��ʽ���û���3G �W�j���O�M��һ��Ѹ�Ͱlչ�ڣ���Ź̶�Ͷ�Y�ʬFһ���߷塣2010 �� 3G�W�j���OͶ�Y�ڸ߷���������ž��������w��ŘIͶ�Y��Ȼ�������^��ˮƽ���S�� 3G ���ó��죬�\�I���Mһ���� 3G�W�j�M�д�ҎģͶ�Y���O���ԝM���S���� 3G���Ì��W�j�����;W�j��������Ŀ������L��

�����S���҇��Ƅ�ͨ�žW�j�ĔU�� һ�����f�е� 2G�� 3G �W�j��Ҫ�S�o�� �U�ݡ����¸��죻��һ���棬4G �W�j��ҪҎ�������O��������2013 �� 12 �� 4 �չ��Ų���ʽ�������\�I�̰l�� TD-LTE���գ��Ї��Ƅӡ��Ї���ź��Ї�ͨ���@��TD-LTE���գ� 2014��6��27�չ��Ų���ʽ���Ї���ź��Ї�ͨ�C�lFDD-LTEԇ�������գ�2015 �� 2 �� 27 �գ����Ų����Ї���š��Ї�ͨ�l���� FDD-LTE���ա�4G�W�j�ѽ��v�˽��O�߷��ڣ�Ŀǰ���M��W�j�����������U���A�Ρ�

����2014 �� 7 �£����ڇ��Yί�����Ų��ď����Ƅӣ��������\�I�̺��Y�������F����˾��ʽ���Ƴ���������Ҫ���I�����ǣ����I�F���Ľ��O���S�o���\�I����I��վ�C�����Դ�����{�������Oʩ���҃ȷֲ�ϵ�y�Ľ��O���S�o���\�I�Լ���վ�O��Ĵ��S��

����2014 �� 4 �£������Ї����W�ں�ԇ�c�������w֮һ�ć��Ҽ��о��ҕ�W�j��˾——�Ї��V���ʽ������2016 �� 5 �£����Ų����Ї��V��C�l�ˡ����A��ŘI�ս��I�S���C�� �� �����Ї��V���ȫ�������Ƚ��I���W���Ȕ������͘I�ա�����ͨ���Oʩ���I�գ� �����S�Ї��V��ڙ���ع��ӹ�˾�Ї��о��ҕ�W�j����˾��ȫ�������Ƚ��I������헻��A��ŘI�ա� �Ї��V늳ɞ���Ĵ���A����\�I�̡�

����δ����꣬ͨ���ИI���e�O���M������Ƅ�ͨ�ţ�5G���ͳ������P�I���g�о�������5G���á�5G��������Ƅ�ͨ�ż��g�����^ 4G֮�������о�������һ��ͨ�ż��g���c 3G��4G �r���Ķ����˜ʲ��治ͬ���ǣ�5G �������Fȫ��yһ�˜ʣ����F������ȫ�����Σ�ͬ�r����a�I���FҎģ����Ч�档

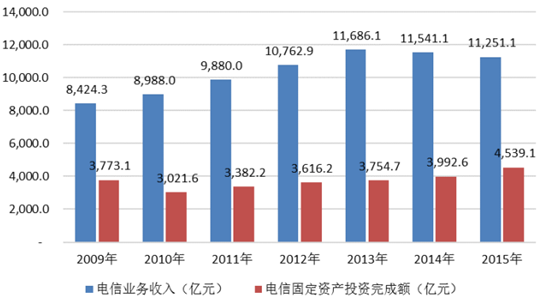

����2009 ��-2015 �����g�� ����ИI�������� 2009 ��� 8,424.3 �|Ԫ���L�� 2015�� 11,251.1 �|Ԫ�����g��ͺ����L���_��4.90%��2009 ��-2015 �����g������ИI�̶��Y�aͶ�YҎģ�����2009��3,773.1 �|Ԫ���L�� 2015 ��� 4,539.1 �|Ԫ�����g��ͺ����L���_��3.13%�����w��r���£�

������2������ИI�Ј���������������ه���ИI�ĘI�շ���

����2009 ��-2015 ���҇�����ИI�̶��Y�aͶ�Y�͘I�����딵���@ʾ���ڹ̶��Y�aͶ�Y�^�鷀���Ļ��A�ϣ�ͨ���ИI�I���������ܻ����������L���f������ИI�I��ģʽ���������Ñ������������D׃��ͨ�^�_�l����ĘI�պ��ƬF�з��Ձ��������룻��ͨ�žW�j���g���I���ṩ�ľW�j�OӋ���ա��W�j���̷��ռ��W�j���Y�����܉���Ч���Mͨ���\�I���ڹ�ʡ�ɱ�����r�£����־W�j�|������܌��¼��g���r푑��Ķ������Ƴ��I�������Ñ������σȲ������������wЧ�ʣ��ӏ�Ʒ����չ����߷����|���ȡ��W�j�ĸ��졢�U�ݡ��½����W�j�����a���˴�����ͨ�žW�j���g���������ИI�lչ�ṩ�����õİlչ�C����

����3���ИI�lչ�F��

������1���ИI���ָ������L

��������ͨ���ИI��Ҏģ�����U���g������£��҇�Ŀǰ���γ���һ����������s��ͨ�žW�j����ͨ���\�I�́��f��δ_���䷀������Ч���\�о��@��ʮ����Ҫ������ͨ���\�I�̵������ИI��ͨ�žW�j���g������I���\�I�̵ľW�j�\�������˲��ɻ�ȱ�����á��S���Ї�ͨ�žW�jͶ�YҎģ���ָ������L���҇�ͨ�žW�j���g���IҲ���õ����ٰlչ��

������2���ИI�Ј��_�ŶȺ�Ҏ���Բ������

����Ŀǰ�҇���ͨ�žW�j���g�����ИI��̎�ڸ��ٰlչ�A�Σ� Խ��Խ���ͨ�žW�j���g���I����m�؏��\�I�̺��O��������ጷų����� ���������g�������ѽ�ռ���ИI������ǰ����rһ������M�˱��ИI�Č��I�����Ј�������һ����Ҳʹ����ͨ�žW�j���g�����ИI������ӳ��졢Ҏ������Ч�Č��I���ֹ��\����ͨ�žW�j���g�����Ј���u��׃�ɳ�ָ������Ј���

�������˴_���W�j�|���������������ݣ��\�I����uڅ�����x��C�ό�������ͨ�žW�j���g�����̣������L�ڵĺ�������Pϵ�����\�I�̼��F��˾��ʡ�ֹ�˾���ƶ��ˇ���Ҏ������Ͷ�˹����k���� ͨ�^���_��Ͷ�˷�ʽ�x��ͨ�žW�j���g�����̡���������\�I�̵���Ͷ�˹���������څ���ƣ���Ͷ�˵Ĺ�������Ҏ�����@�������������γɽ����lչ�������\�м���ָ�����ͨ�žW�j���g�����Ј���

������3���ИI���жȲ��ߣ�Ҏģ�ձ��^С

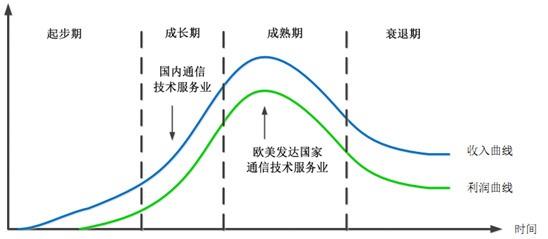

������ȫ������ �����͚W��һЩ�l�_���ҵ�ͨ�žW�j���g�����Ј�̎�ڳ����A�Σ���ͨ�ŘI�lչ�^�磬ͨ�žW�j���g�����ИI�Ј����̶��^�ߣ����I��ͨ�žW�j���g�����̼��gˮƽҲ�^�ߡ�Ȼ�����҇������ИI��̎���ɳ��L����������^���A�Ρ�

ͨ�žW�j���g���I�lչ�v��

����2000 ����ǰ�������҇�ͨ���ИI�Ј����̶Ȳ��ߣ�ͨ���\�I�̵�ͨ�žW�j���g������Ҫ��ͨ�����ܲ��T����ͨ���OӋԺ��ɣ� ���]늲�ֱ���OӋԺ����ʡ��ž����OӋԺ�ȡ�

����2000 ���Ժ��S��ͨ���w�Ƹĸ�IJ������룬ͨ�žW�j���O���g�����ИIҲ�S��ͨ���ИI�ĸĸ���������Ј�������������OӋԺ��������I�������ƞ鹫˾���ɞ�ͨ���\�I�̵����ӹ�˾�����������M���Ј����\����ͬ�r����ע��ͨ�žW�j���O���g���յĪ�����������˾Ҳ�������F��

����Ŀǰ���҇�ͨ�ż��g�����Ј���Ҫ���c�ߣ������Դ���ɖ|�����ɷ֞�ɴ��һ���\�I��ֱ�ٵ��OӋԺ�����Ƿ��\�I��ֱ�ٵ��OӋԺ��

����Ŀǰ����ͨ�žW�j���g�����Ј�����У� �����\�I��ֱ�ټ��g�����ṩ�����Ї�ͨ�ŷ��չɷݹ�˾���IJ���ʡ��ž�ֱ���OӋԺ�ϲ��ؽM������ ���Ї��Ƅ�ͨ�ż��F�OӋԺ����˾ ���Ї��Ƅ��ӹ�˾�� �� ��Ӎ�]���ԃ�OӋԺ����˾ ���Ї�ͨ�ӹ�˾����̎���ИI��һ��ꠣ����Ј�Ҏģ�ͷ��~̎���I�ȵ�λ���ڶ���꠵ķ��\�I��ֱ�ٵ��OӋԺ�У��������һ���ɸ����]늸�У�عɵČWԺ���OӋԺ���罭�K���]��Ź��̿����OӋԺ����˾�����ּ���ͨ���OӋԺ�ɷ�����˾�ȣ�������������P�ИI������I�O�����о�Ժ����V�ݽ�ِ�Ƽ��ɷ�����˾�ȣ�������I�ĵ������OӋԺ���縻��ͨ�š������Ԫͨ��Ҏ���OӋ��ԃ����˾�ȡ� ���ИI����һ��������\�I��ֱ�ټ��g�����ṩ�̼��ڶ�����е���Ҫ�������OӋԺ�⣬�ИI����I�����࣬�ԅ^����՞������څ^���Ј���ռ�������ķ�����I�^�١�

����4���ИI�lչڅ��

������1��ͨ�ż��g���ٰlչ���Ƅӱ��ИI���m�lչ����Ҫ����

����ͨ�ż��g��ͨ���ИI�İlչ���о��Ƅ�������������S���� TD-LTE ��FDD-LTE ������ĵ��Ĵ�ͨ�ż��g����lչ���죬ͨ���\�I��Ҳ�����M���˴�Ҏģ���A���OͶ�Y�������Ų��yӋ 2015 �꣬�����Ƅ�ͨ�Ż�վ 127.1 �f����������������� 1.3 ���������_ 466.8 �f�������� 4G ��վ���� 92.2 �f���������_�� 177.1 �f����2015 �꣬ȫ���½����|��·441.3 �f������|��·���L���_��2487.3 �f���ͬ�����L21.6%�����ٱ�����ͬ����� 4.4 ���ٷ��c������ 2015��ĩ��ȫ���Ƅ��Ԓ�Ñ��� 13.057 �|����4G �Ñ��s 3.862 �|�ˣ��̶��Ԓ�Ñ��� 2.309 �|�������W���������Ñ��� 2.134 �|�����Ƅӻ��W�Ñ��� 9.645 �|�����ƄӾW�j�����|�����w�����^�m������

����ͨ�ż��g�İlչ�������Ƅ���ͨ���ИI��ͨ�žW�j���O���U�ݼ���Ԫ���M�W��������������ͨ�žW�j���g�����ИI��ͨ���O������I���ƄӽK������I�������ήa�I�Ŀ��ٰlչ���S����һ��ͨ�ż��g�Įa�I�����̘I�������ļӿ죬ͨ�žW�j���g�����ИI�����R����Ј����������m���ٰlչ��

������2��ͨ�žW�j���g��������̶��Mһ������

������������LJ��Hͨ���\�I���ձ��ȡ�Ľ����\�I�ɱ�������\�IЧ�ʵ��ֶΡ�ͨ�^���������ͨ���\�I�̿��ԏķ��͵��O��S�o�ͼ��g�����н�Ó������ʹ�䌣ע�ں��ĘI�յ��\�I���l�_���ҏ� 20 ���oĩ�_ʼ����ͨ�žW�j���g����������̘Iģʽ��

����Ŀǰ��ͨ�žW�j���g��������ѳɞ��҇�ͨ�žW�j���g�����ИI��څ�ݡ����S��ȫ��ͨ�Ÿ����Mһ���ӄ����҇��\�I�̌��o���W�j��2G��3G��4G �W�j�� ���о��W�j����������W�j���M�Б��Բ���ͨ�ŘI�յČ��I���ֹ��������@���҇������\�I�̌�ͨ�žW�j�OӋ���ա� ͨ�žW�j���̷��յȷǺ��ĘI�����ί�нo���I�ĵ�����ͨ�žW�j���g�����̵ı�����Խ��Խ�ߡ�

������3���ИI���жȌ������

�������Ј����̶Ȳ�����ߡ���������ӄ��ĭh���£����I����һ�w����ͨ�žW�j���g�������ڽ��I�I�����Y�����������g�аl�������I�N�����ό�Խ��Խռ�Ѓ��ݵ�λ��ͬ�r���\�I��Ҳ��څ�����c���з������������������|�����ձ��C���ۺ��Y�������;C�ϸ��������ķ����̽����L�ں����Pϵ�� �����������I���ڸ����б��Ј���̭���ИI�Ⱦ��и������ݵ���I���@�ø�����Ј����~���ИI���жȌ�����ߡ�

������4��ͨ�žW�j���g�����ṩ�̳ʬF��һ�w�����յăA��

����Ŀǰ���҇�ͨ�žW�j�����ں϶�ģʽ�����S���O�䡢���\�I�̵ľC���ԾW�j�D�ͣ� �\�I��Ҳ���ɂ��y�Ć�һ��ŘI���ṩ������ڶ�ý�w�����ľC�ϘI���ṩ���D׃���ڃ����D�͵��^���У������S�̵�ͨ���O�估�������W��ϵ�y���棬��ʹͨ�žW�j���s�����γɶ��S���O�乲�������\�I�̹���ľ��档 ���\�I����������Ƕȁ��f�� �\�I����Ҫͨ�žW�j���g�����ṩ�̲��H�ṩ�W�j�OӋ�;W�j���̷��յȼ��g���գ�߀���������������I�Ռ��棬�ṩ���ӻ�����ֵ���ա� �W�j���ܸ��졢 ���w�W�j�\�I��ȫ��λ���YԴ�����C�Ͻ�Q�������@�͌����˵����������ṩ�������C���ԡ�һ�w������lչ��

����5���҇�ͨ�žW�j���g�����ИI�Ј�Ҏģ

����ͨ�žW�j���g���հ���ͨ�žW�j�OӋ���ա�ͨ�žW�j���̷��ռ���ֵ���յȣ����I���A����Ҫ�֞�ͨ�žW�j���O��ͨ�žW�j�S�o��ͨ�žW�j�����ȡ���������Ї�ͨ���ИI�����˸������L��������ͨ���ИI�ĸ������L������ͨ�žW�j���g�����Ј�Ҳ�������^�ߵ����L�ٶȡ������@ʾ��һ���棬�S��ͨ���ИI�̶��Y�aͶ�Y�~�����L��ͨ�žW�j���g�����ИI�Ј�Ҏģ�������L��څ�ݣ���һ���棬�S��ͨ���\�I�̸��ӌ�ע�ں��ĘI�յ��\�I�����x���ⲿ���I���g�ͷ����YԴ�ı���Ҳ�����L��

����2013 �� 12 �������\�I�̾��@�� TD-LTE ���գ�TD-LTE �W�j�ѽ��M�������A�Ρ�2015 �� 2 �� 27 �գ����Ų����Ї���š��Ї�ͨ�l���� FDD-LTE���ա�

�����S�� 3G��4G���g�ij��죬 �\�I�̌��Mһ����3G�� 4G�W�j�M�ДU�ݸ��켰�W�j������ �ԝM���S���� 3G�� 4G ���Ì��W�j�����;W�j��������Ŀ������L�� 2015���ИI���Ј�Ҏģ�_�� 1,914.3 �|Ԫ����ͺ����L�ʌ��_�� 23.68%��

����ͨ�žW�j���O������ԃ�������OӋ�Լ�����ʩ�������������\�I����¶ؔ�Ո���@ʾ�����ڻ��A�W�jϵ�y���O��Ͷ��sռÿ���Y��֧�� 40%-50%���W�j���OͶ�YĿǰ�����\�I�̶̹��Y�aͶ�Y�����w��“ʮ����”���g���Ї���ŘI���w���Ͷ�YҎģ�� 2 �f�|Ԫ���� 3G �W�j�U�ݽ��O��4G ���gԇ��ƏV�Լ��o�����W�I�ղ������ӵ��Ƅ��£�δ������Ї��Ƅӡ��Ї�ͨ���Ї���ŵ��Y���_֧��Ҏģ�������m���ӣ��Mһ������ͨ�žW�j���O�����Ј�Ҏģ��

����������꣬ͨ�žW�j�S�o�����Ј�Ҏģ�S���W�j���O�IJ���e�۶��U��ͬ�r�ڼ��ҵ��Ј�������r�£��\�I��Խ��Խ��ҕ�W�j�\�е��|����Ҳ����˾W�j�S�o��Ͷ��Ҳ����Ӵ�δ����꣬�W�j�S�o���Ռ��S������ʽ����ܡ���W�ںϵ���һ��ͨ�žW�j�İlչ�����m���L�� ͨ�žW�j�������մ�����ͨ�žW�j���g����δ���lչ��څ�ݡ��S��ͨ�žW�j�������W�j�Y���ͭh����Ҫ������ͨ���Ñ��������m���Ӽ�ͨ�Ŷ�Ԫ���I�յ�������ߣ���ʹͨ�ŘI���������࣬ͨ�žW�j�ڰlչ�^�������R�����܅������{���c�����ȷ��գ�ʹͨ�žW�j���������Ј��Mһ�����ӡ�

����Ŀǰ��ͨ�žW�j���g�����I��ĸ������w����ͨ���\�I���ٌ��I��˾������O���̼������ĵ�����ͨ�žW�j���g�����ṩ�̡����ИI�lչ��r�����҇�ͨ�žW�j���g���I��̎�ڳ��L�ڵ�������֮�g�� �����\�I�̼��O���̵ķ����Ј����~������λ�ڪ����ĵ�����ͨ�žW�j���g�����̡�

�҇�ͨ�žW�j���g�����Ј��lչ�c�\�I�̑��lչ�ܲ��ɷ֡� �҇�ͨ�žW�j2G��3G��LTE-4G��W�j��ʽ���档�����W�j���O�^�lչ���Ŀǰ��ͨ�žW�j���g�����ИI�ѽ��γɲ�ͬ���Ј��Y��������Ŀǰ������ͨ�žW�j���g�������Ј�����У�ͨ���\�I���ٵČ��I��˾̎���I�ȵ�λ���O����Ҳռ����һ�����Ј����~���������ĵ�����ͨ�žW�j���g�������ձ�Ҏģ�^С�ҵ��������@����ԓ�ИI��ͨ���\�I���ٵČ��I��˾�⣬�ИI���ж��^�͡�Ŀǰ���ИI��I�������ϣ��ИI���жȌ�����ߡ��AӋδ���\�I���ٵČ��I��˾������ע���ڿ͑��w����P�ľW�j��ֵ���գ� ͬ�r���w�ܿؾW�j�OӋ�;W�j�������P�I�գ������ι̵��Ј�������λ�����O�������ڌ������O����^���J֪�������Ԍ����\�I�� BOT �I���^����ռ��һϯ֮�أ����S���\�I�̌��ɱ��ܿص����ӣ����Ј����~���w���½�څ�ݣ���ͨ�žW�j�����ИIѸ�ٰlչ���^���У�ͨ�žW�j���O���S�o����������֮�g��ϵ׃�ø��Ӿo�ܡ�ͬ�r�߂�ͨ�žW�j���O�� �S�o��������ȫ�I�շ�����������I���\�I�^���и��߂�C�ϳɱ����ݣ��څ��c�\�I�̵�ͨ�žW�j�����Ŀ�И˵��^���и���һ�I���S���ИI�Ј������ϣ� �����^�����g����������ͨ�žW�j���g�����̿���Ч�˽��\�I�̵ĘI��������ᘌ��Ե��������W�j�ă������h�������OӋ��������ͨ�^���m�I���^����Ч����������O����J֪������ �Ķ������ӏ��\�I�̼����ٌ��I��˾�@�ø���ľW�j�OӋ���W�j���̵ľ��w�I�գ��Ј����~������څ�ݡ�

����1�������\�I�����ٵ�ͨ�ż��g�����ṩ��

������1�� �Ї�ͨ�ŷ��չɷ�����˾ ����Ʊ���Q�� �Ї�ͨ�ŷ��գ� ���a�� 0552.HK�� �Ї�ͨ�ŷ��չɷ�����˾�ǽ�����Ժͬ�⡢ ����Ժ�����Y�a�O������ί�T�����ʣ��ڇ��ҹ��������������ֵ�ӛע�Գ����Ĵ�����I�����Ї���ż��F��˾�عɣ���ȫ�������Ȟ�ͨ���\�I�̡��O�������̡�����ͨ�žW����������͑��ṩͨ�žW�j���O���ա�������ա����ݑ��ü��������ա�����Ŀǰ�����ٹ�Ӌ 28 ���ӹ�˾��

����ԓ��˾���� 2006 ����������У� ���a 0552.HK�� ��������¶�� 2015 ���������� 2015 �� 12 �� 31 �յĿ��Y�a 579.13 �|Ԫ�����Y�a 252.10 �|Ԫ��2015 ��ȠI�I���� 812.88 �|Ԫ����Ż����������뿂Ӌ 392.09 �|Ԫ�����У��OӋ����76.39 �|Ԫ��ʩ������ 287.84 �|Ԫ���Ŀ�O������ 27.89 �|Ԫ���I���������з������뿂Ӌ330.14 �|Ԫ�����У���Ϣ���g���A�Oʩ�������W�j�S�o��97.56 �|Ԫ����ŷ��ռ��aƷ���N���գ�������194.89�|Ԫ��ͨ���Oʩ���� 37.69�|Ԫ�����á����ݼ������������뿂Ӌ 87.37 �|Ԫ������ϵ�y���� 39.17 �|Ԫ��ܛ���_�l��ϵ�y֧�� 14.94 �|Ԫ����ֵ���� 14.97 �|Ԫ������ 18.29 �|Ԫ�� ��2015 ��ȃ�����23.34 �|Ԫ��

������2���Ї��Ƅ�ͨ�ż��F�OӋԺ����˾

�����Ї��Ƅ�ͨ�ż��F�OӋԺ����˾���Ї��Ƅ�ͨ�ż��F��˾ֱ���OӋ��I���lչ�vʷ�����ݵ� 1952 �꣬�LJ��Ҽ���ԃ�����OӋ��λ���Ї�������ԃ�f�������L��λ�������и��¼��g��I�����гГ����NҎģ��Ϣͨ�Ź��̡�ͨ����Ϣ�W�j���ɡ�ͨ�žַ����������ý������̵�Ҏ�����������о����u�������졢�OӋ����ԃ���Ŀ���а����̱O���΄յ��Y�|���������ͨ�ŏV��ИI��ͨ�Ź��̣��������ϵ�y���̌��I���ͽ����ИI���������̣����Y�|������Ӌ��C��Ϣϵ�y���������Y�|�����гГ����Ұlչ�ĸ�ίί��Ͷ�Y��ԃ�u���Y�I��ͨ�^ ISO9001 ���H�|���wϵ�J�C�����С����A���͇�����а����̽��I�Y���C���� ���ɳнӌ���а����̘I�գ����Ї����̘˜ʻ��f��ͨ��ί�T���ĽM����λ��

������3����Ӎ�]���ԃ�OӋԺ����˾

������Ӎ�]���ԃ�OӋԺ����˾��ԭ���]늲��OӋԺ��1952 �ꄓ���ڱ�����

����2006 �� 4 �£�������Ժ���ʣ��c�Ї���ͨ������˾�M���ؽM���ɞ���ȫ�Y�ӹ�˾��2008 �� 9 �£����Ƹ�����“��Ӎ�]���ԃ�OӋԺ����˾” ��ע�Եر�����ԓ��˾���Ї��ҹ��̿��졢�����OӋ��������ԃ�����̿��а�����Ϣ�W�j���ɵȼ��Y�|�C�������Ќ��⽛���������I�Y���C�����ɳГ�������ͨ�Ź��̿����OӋ�ͼ��g��ԃ�����g�аl���W�jҎ�����������о���Ӌ��C�W�j��ͨ�ż����ý������̡�ͨ�ŷ��o�о������̱O�������̿��а������ɾ���ͨ���ИI���ܲ��T�ڙ�Ĺ����OӋҎ�����˜ʺͶ��~�ȡ�

�����\�I��ͨ�žW�j�OӋ���I�շ�����И���rҊ�±���

�Ї��ƄӵĘI�շ��Ј��И���Ҋ�±���

�����\�I��ͨ�žW�j���̷��I�շ�����И���rҊ�±���

����ͨ�žW�j���g�����ИI�cͨ�ŘI�İlչ�������P�� ��I����ͨ���\�I��ͨ�žW�jҎģ��ͨ�žW�jͶ�Y��Ӱ푡����O��һ��ͨ�žW�j���ڣ��������S�����~���AͶ�Y��ͨ�žW�j���g�����ИI�M��������L�r�ڣ�����Ҏģ���A�Oʩ���ɺ�ͨ�žW�j���g�����ИI�����ٌ�����׃������һ��ͨ�žW�j�_ʼ���O���ИI�ֲ�����һ�����ڡ�ͨ�ŘI�S�������ߺͼ��g�lչ�ʬF������׃����ͨ�žW�j���g�����ИIҲ�����S��������׃����

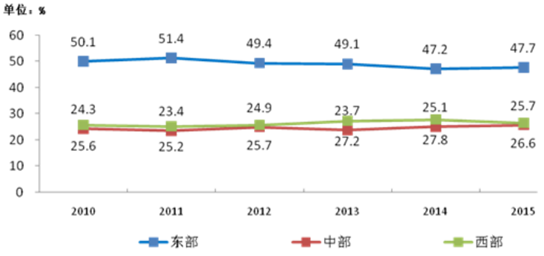

����ͨ�žW�j���g�����ИI�ą^�����cͨ�ŘI�̶��Y�aͶ�Y�ą^�����������P�������҇����^�Ľ����lչˮƽ��ͬ�� ����ͨ�ŘI�̶��Y�aͶ�YҲ����һ���ĵ����ԡ��������Ų������� 2015 ���҇���ŘI��Ͷ�Y�օ^��Ͷ�Y������r���£�

�������Կ�����Ŀǰͨ���ИI�̶��Y�aͶ�Y���ږ|�������l�_�^�^�ߡ��S�����d�|���Ϲ��I���ء��в�������������_�l���ԵČ�ʩ��ͨ�žW�j���O�����c�����в��^�������^�D�ơ� �в��^�������^���ɞ��ИI����I���cͶ�Y�^��Ҳ���ɞ�δ��ͨ�žW�j���g���I���d�Ј���

����ͨ�ż��g���I��������Ҫ�w�F�ھW�j���O���խh���� ��˾�I�I�����ڕ�Ӌ��ȃȷֲ��������ܼ����Բ���Ӱ��^��˾��Ҫ�͑���ͨ���\�I�̣���һ��������ƶ�ȫ��W�jҎ�������O������������������M���Иˣ������M���Ŀ��ʩ�A�Σ����������ա��Y�㡣�������ṩ�ļ��g����һ��Ҫ���^��Ͷ�ˡ��Ŀ��ʩ���͑���յȎׂ��A�Σ��������������^�L���ܴ��ИI�T��Ӱ푣��ϰ��깫˾�ĠI�I�����^�٣��°���I�I�����^�ࡣ

����ͨ�žW�j���g�����ИI��ͨ�ż��g�İlչ�錧�� �S��ͨ�ż��g�Ŀ��ٰlչ��ͨ�žW�j�ĸ��Q���������̱�����ռ���ۙͨ�ż��g�������Mչ�����r�˽�ͨ���\�I�̵��������������Ƽ��g��Ӗ�����g�D���C�ơ�ͬ�r����ͨ�žW�j������Q������r�£��M�W�h�����ӏ��s��ͨ�žW�j���g��������Ҫᘌ�����ͨ�žW�j�M�з��ռ��g���аl�̈́��£� ��߲�ͬͨ�žW�j�ܘ��µ�ͨ�����ܺ��|�����@Ҫ���ИI��I�߂��^�����аl�������������܉���S����ͨ�ż��g�IJ���lչ�������Լ��ķ����|������ˣ�ͨ�ż��g�����ռ�����������ͨ�ż��g���յ��аl�������������M������Ҫ�挦����Ҫ�ϵK֮һ��

�������҇�ͨ�ŘI���P���T�ƶ����������Y�|�˜ʣ� ֻ�о߂��������Y�|���ܳнӺ��_չ�����ĘI�ա� �ИI����I��Ҫͨ�^���P�������T����I���I�� �I��ˮƽ���|���wϵ����ȫ���a�ȸ��������Č��I����ȡ�����P����Y�|��ͬ�r���\�I�����И˕r�������g�����ṩ�̵��ИI�Y�|���vʷ�I�����ɹ��������ˆT�Y�v���T����Ї����Ҏ����Ҫ�������Ї��Ƅ�ͨ������˾�� 2014 �� 9 �� 3 ��ᘌ����Ї��Ƅ� 2015 ��ͨ�žW�j�OӋ���ռ��в�ُ���M�в�ُ�Иˣ�Ҫ��Ͷ��������߂����ͨ�ŏV��ИI��ͨ�Ź��̣����OӋ�Y�|�����̿��죨ͨ�Ŝy�������Y�|���ИI���M����I���R�^�ߵĜ���ډ������M���ИI�ߺ��y�_�������l����

����ͨ�žW�j���g���I��һ�����d�ИI�� ����S���ĸ����|�ļ��g�����ˆT���ز��㡣���g�����˲���Ҫ�߂�ͨ�ż��g��Փ֪�R�������v����Ĺ������`�����ܓ����S���Ľ����ո���g����ͨ���N�W�j���O�䡣����˲ŵĔ������似�gˮƽ�ĸߵ��ѽ��ɞ�ͨ�žW�j���g�����ṩ�̵���Ҫ������֮һ�� ���@Щ�˲Ŵּ������ٔ�Ҏģ�^���L�ڏ���ͨ�žW�j���g���յ��I����I�����M���߄t�y���ڶ��ڃ�����и��������˲ňFꠡ�

����ͨ�žW�j���g�����ИI���Y��Ҫ���^�ߡ��\�I�����И˕r������ͨ�žW�j���g�����ṩ�̵�ע���Y�����Ҫ�� �����ИI�дַ����Ŀ���з��������^�L�������������c���@��Ҫ������ṩ�̱�횾߂��^�����Y���������ܝM��I�\�Y��������ʩ���I�Ռ��Y�������Ҫ����ߣ���I���˃����˲š���ۙ�¼��g�Ȱlչ�U���^���У�Ҳ��Ҫ���^�����Y���������Y�������M���߱���挦��һ���ϵK��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2