-

2017���Ї��������b�Ј�Ҏģ�A�y���ИI�lչڅ��

2016/11/25 10:30:19����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

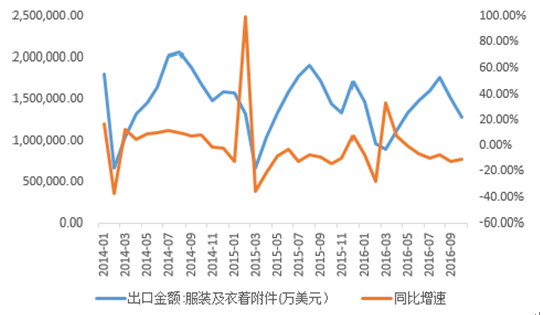

������ʾ������“�ɱ�����”��“�a���^ʣ”�ȃ����Լ����H��Tpp �f�h�������Ї������I���ǰ��δ�е�Ӱ푡����P����yӋ�����@ʾ�� 9 �·��҇�����Ʒ���b����227.6�|��Ԫ��ͬ���½�15.4%��1-��������“�ɱ�����”��“�a���^ʣ”�ȃ����Լ����H��Tpp �f�h�������Ї������I���ǰ��δ�е�Ӱ푡����P����yӋ�����@ʾ�� 9 �·��҇�����Ʒ���b����227.6�|��Ԫ��ͬ���½�15.4%��1-9 �¼���Ʒ���b��Ӌ����2011 �|��Ԫ��ͬ���½�4.9%���҂��J��Ŀǰ�Ї����b�ИI�lչ�����ƿ�i���ǹ�����еĂ�؛�h�����S�����W�İlչ���ИI������“��������”�ĕr��������“С�����������Ρ����ٶȡ����ʽ���ͳɱ�”�����a��؛Ҫ����ߣ�“�����”�e��“���Թ����”�����Ј��ĕr�����_����

2014-2016����b��ڽ��~����ͬ��

2007-2015��ȫ���ټҴ���������I���b������~YOY

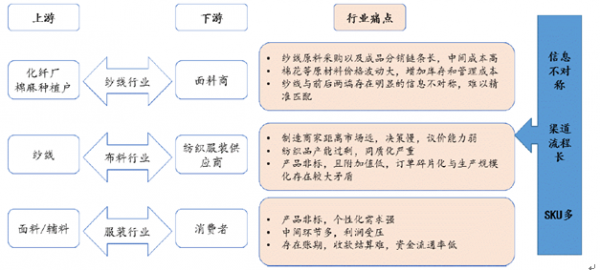

�����������b��I������ʽ���̣����ڿ��]�����a��؛����ǰ�ڣ���������Ҫ����һ����“��ȫ���”�Ա���ȱ؛���eʧ�N�ۙC������������̵�ӆ�Ε������A�������M������ͬ�ӵ�����Ҳ���l�������l�̵����������̵�ӆ���ϡ��������̰l�F�N�۲����r���t������һ�������D׃���a�I朵�һ������������������ʽ������µ�“ţ��Ч��”��ţ��Ч�����������y�Դ_���m���Įa�����ã�����ϵ�y�Ď������׃���^�r�����ض�����p�r���N��һ���l�������������ϵ���I����������ܓpʧ����˼������b�ИI�Ĺ���朱����C �����������׃����ʽ����朣������W�r���µ����W���g���������ȵȽo������D׃�ṩ�˿����ԡ���C �����M�W�j��Խ��Խ�ռ��£�“�LβЧ��”���ɱ��⡣�������b�ИI�������������һֱ���������y�Ķ��˽��������^���˽�������20%��Ʒ�N����80%���������F���S�����W�����İlչ�����˽�����Ȼ��Ч�������LβЧ����Ҳ�����f�^ȥ�ǷN�܂��Ի��ģ��ܪ��صĮaƷ�������ױ��R�e�ĮaƷ���S�����W�����İlչ�@�����µ����������F���Ƕ��˽������LβЧ������ĕr�������M����������ԣ���׃���^ȥģ���͵����M�О飬����������Ԫ��������͂��Ի��ķ���lչ�����@�ӵ�׃����ǰ���������b���I������M���̘Iģʽ�����Լ�����朵ąfͬ����M�����M�������ɱ��Y�����S�ֿɳ��m�lչ��

2016-2018 ���Ї��W�t�a�IҎģ�A�y

�W�t׃�Fģʽ

��������机����f����һ���ɰ������I���a���̘I��ͨ���Ñ����M���h����I�M�ɵ�����ֹ������W朽Y�������ƵĹ�������������Ч�ʣ����ͳɱ����L�U�Ĝp�١����b�����P�ИI�Ĺ���朵ĸ����h�����������µ�ʾ��D��������

�������������

���������b����朵�Ҫ����СҎģ�Ҽ��g�ܼ������a���ǘ˼��K��������ӻ���r��sku �������������Ҫ���Ԅӻ����a�͂}��������朵��κέh������Ը��ؓ���aƷ�Ă�؛���ҿ췴�a�I��¹�؛�r�gҪ����̡�������Ҫ����ߣ��N�ۛQ�����a��ģʽ�£��}����ͨ�ڹ�����ϵĵ�λ����ߡ�

�ИIʹ�cؽ����Q

����Ŀǰ�ИI��ʹ�c���ڏ���������ˁ��f�������mȻ�˜ʶ������^�ߣ�����ԭ���ϵIJ��ӕ����ӎ������ɱ���ͬ�Ӽ����cǰ��˴������@����Ϣ�����Q��������Ȼ�w�S��Ҫ���ޡ��顢ë���z��������ԭ�a�صĮa������ُ�̵���ُ֮�g�����^�L�ķ��N�h���������϶��c���b�˵ĮaƷ����Ƿǘ˵ģ�����ӆ����Ƭ���c���aҎģ����ì�ܡ�����ИI��Ҫ�����Ĺ����ƽ�_��ͨ�����ε���Ϣ���������Լ��Y���������s�̽��״Δ��������Δ����������Թ������������ИI����ͨЧ�ʡ�

�����������b������y�ИI���I���ֻ��^�����@�����������������̺���������Ȼ���F�^�ã�ɭ�R�ķ������L�������e���K�������ۣ����b���K�����@�ҷֻ��Mһ���ӄ���������Ȼ���Rȥ���ĉ��������Ҽ��ИI���w���Fƽ�����҂��J��Ҽ��ИI��ƽ����Ҫ�����ڳɱ��M�ö˵ĉ��������ɱ���������Ҫ�������D���ڵ��{�����Ҽ���̎����Ҽ��Ҿ�һ�w�����D���A�Σ��K���T����{�������ɱ�������

�Ҽ�����I��������ͬ������

�Ҽ�����g�M����

�������鼏�����I������K�����MƷ֮һ,�Ҽ��ИI����һ�����y�ИI����һ�����d�a�I��Ŀǰ�҇��Ҽ��ИI�aƷ�Y������������ڷ��b���b��a�I�������Ʒ����ռ�����^�ͼs22�����������l�_���������Ʒ�����M�s��ռ1��3��������һЩ�l�_����ռ40�����ң��Ҽ��ɞ��˿���Ʒ�����Ї�����Ʒ�Y����49:30:21���S�������Ŀ��ٰlչ����������ˮƽ��Ѹ����ߣ��Ҽ��ИI����һ�Nȫ�¸����ڸ��ٰlչ���Ҽ��aƷ�яĆμ�����w�Ȍ��ù��ܣ���u���b������������ȶ�ܷ���lչ�����y�ļҼ��ИIӭ����ȫ�µİlչ�C������ֹ2015 ��10 �¼��ü����Ƴ�Ʒ�ИIҎģ������I���F�N������2113.68 �|Ԫ��ͬ�����L0.19%��

���ü���Ʒ��Ʒ�ИIҎģ��YOY

�����Ҽ��ИI�����ИI�M��ډ������^�ͣ��Ј����жȲ��ߡ�Ʒ���������ИI����̎���^�ͼ��A�Σ���ҪƷ�ƼҼ���I���Ј����~��Ȼ�^�ͣ�Ŀǰ�Ҽ��Ј����wҎģ3000�|Ԫ���ң��������^��I�_�R�I��ֻ��30 �|Ԫ�����л���δ���ĺ���څ�ݡ����Ј����ж��^��֮�⣬�Ҽ��ИI߀�ʬF�^���ą^������������ijһ�ض�����ȣ�һЩƷ���^�鏊�ݣ����Ǐ�ȫ���������ИI߀�]���γ�ռ�^�����ݵ�Ʒ�ơ���ϲ�۵��N����Ҫ�������A�к��A�|�^�Ķ����������У��_�R�Ҽ����N����Ҫ�������A�|�^�������ȵ��N����Ҫ�������A�Ϻ��A�|�^�������Ҽ����N�ۄt��Ҫ�������A�Ѕ^��

�����҂��J��Ҽ�Ŀǰ�����������r�������c�Ǵ�Ҏģ���ͼ��С���ͬ���L���Ї�ÿ��6000 �|�Ҽ����M�Ј�����3000 �|�Ĵ�����Ʒ���M�~���Ї�ܛ�b������M�����_2000 �|��3000 �|Ԫ���Ј�Ҏģ���lչ���g�dz��������^�Ĺ�ͬ���L�����£�ָ��������֮�g��Ӱ푲��������ИI���R̫Ч��߀�����@�������M�ߌ��Ҽ��aƷ߀�]���γ�Ʒ�����\�ȡ�����ͬ���L�@һ�����S���Ҽ��Ҿ�һ�w���r���ĵ������u��ʧ��

ǰʮλƷ���Ј��C��ռ����֮��

���M��ُ�I�Ҽ��x����������

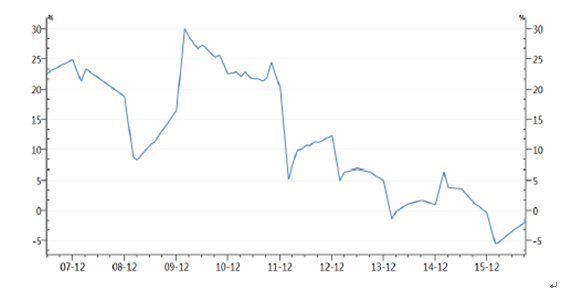

�����������b�ИI�ѽ��ɞ��҇���R�������Ҫ��Դ֮һ�����҇��Q��혲�����ʮ����Ҫ��ؕ�I����2000 �굽2010 �꣬��ȫ�����b���ڷ��~�ϣ��҇��B��ʬF����څ�ݣ�ռȫ����ڷ��~��1 5%��������33 %��

������҇��������b��������

�������ǽ�����@һڅ�ݵı��օs��������u���ӵĉ������挦���s�ć������΄ݣ�����������Ҫ�����w���K�������������L��������֮����ŅR�ʲ��ӵ����ص�Ӱ푣��������b�������ٽ���׃���^��2010 ��֮����F�M�������ٳ��m�»�����r����2015 ����F�^��6 ���״��M�����p���F���������9 ���@һ�F���������m�����b�����Խ���5 ���_ʼ���m�»���9 �·ݵ��������Ӵ�9 �·ݣ����b��������������150.4 �|��Ԫ,ͬ���½�12.56%���^8 �£������U��5 ���ٷ��c�����b�����������M��5.95 �|��Ԫ��ͬ���½�4%��

2000-2016����b����������������r

2000-2016�꼏�����������P��Ʒ������r

�������ڼ�����I���M�����Q���У���ӆ��ͬ���տ�֮ǰ����һ���ĕr�g�����ڴ����g������Hֵ������ͬ�������Ӌ�r�ͽY��ģ���I�ڌ��H�տ�r���յ�������Dz�׃�ģ�����ÿ��λ��ſ��ԃ��Q���������ţ��Ķ���������I�ı����������ӡ���ˏĶ��ځ������R�ʲ���ͨ�^ؔ�Ո��ֱ��Ӱ��˹�˾�ąR���p�档���L��څ�݁�����������HֵҲ�������ڼ������b�ИI�ij��ڡ�

����ŅR��׃��څ��

����������҇��������b�����ԚW�˞���������Ӣ����������������������������ͺ��m���Ї����W�˳��ڵ���Ҫ�Ј���ռ�W���Ј�������֮���������ԁ�,����Ʒ�ͷ��b���ڵ�ͬ��������3 �·ݾ����F�˸߷��������L,�˺�������m���½��߄ݣ���ֹ����9 �£�����Ʒ���bǰ��������Ӌ����ͬ���µ�5% ��

����Ȼ��������Hֵ�鼏�����b������I�����˙C��������������Hֵ���������Nռ�ȸߣ�����ŽY�����I�����棬��������Щ�M��ԭ��ռ�ȵ͵���I������ŵ��Hֵ�ஔ������Ř˃r����Ʒ�r����ߣ������������ӡ���Σ��������ֵ������ӆ����ʧ�������ɱ����ӵȶ���ؓ��Ӱ푣��෴�F�A�������̎���Hֵ��څ���£��t��ֹ�˲���ӆ�ε�������

2015�����缏�����b������Ҫ�����Ј�ռ��

2011-2015���҇��������b������ҪĿ�ć����~

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���l����l����һ���_������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- �Y�I�¼oԪ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Qʢ��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2