-

2017���Ї����U�ИI�lչڅ�ݼ��Ј�ǰ���A�y

2016/11/11 11:48:00����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

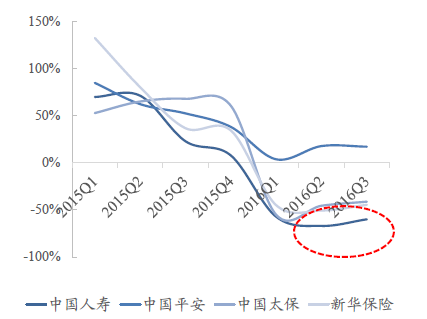

������ʾ��һ���Ї����U�ИI�lչ�F�����2016 ǰ���������б��U��˾������ƽ��ͬ���½�-32%���@��Ҫ����飺1����Q1 ������ʎ�������r���������½����ИIͶ�Y�������^ȥ��ͬ���@���½���2��2016 ��������ʳ��m���У������Y�aͶ�Y�����������һ���Ї����U�ИI�lչ�F�����

����2016 ǰ���������б��U��˾������ƽ��ͬ���½�-32%���@��Ҫ����飺1����Q1 ������ʎ�������r���������½����ИIͶ�Y�������^ȥ��ͬ���@���½���2��2016 ��������ʳ��m���У������Y�aͶ�Y�����������ͬ�ȴ���½���ͬ�r���ڹ�����Y�a��Ͷ�Y�������������½���16 ��10 ���ڇ���������2.7%~3%���������2010-2015 ��ˮƽ3.2%~4.6%����3��750 ����������������Ƅ�ƽ���M���������ͨ����2016 ��1-9 ��10 ���ڇ���750 ���Ƅ�ƽ���E��20BP���������y�U�ʂ���@������������������2016 ��ǰ���������б��U��˾������ͬ�Ƚ����^�Ј�r�c��ƽ��- 36%��������խ���@��Ҫ������ȥ��Q3 �μ����������������^�͡�

���б��U��˾������ͬ��

2016 ��1-9 �����б��U��˾����������

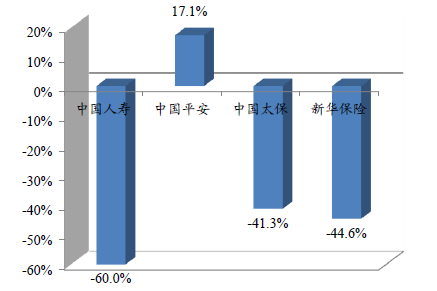

�����ֹ�˾�������Ї��ˉ�/�Ї�ƽ��/�Ї�̫��/���A���U������ͬ��-60.0%/+17.1%/-41.3%/-44.6%���ļҹ�˾�У��H�Ї�ƽ�����������F�����L���@��Ҫ�����ڣ�1����˾���U�I���|���I��ͬ�I��������ؕ�Iͬ�Ƚ����^С��2���ϰ��깫˾�D�\����(�ջݽ����IȺ�Լ�ǰ����)100% �ə�oꑽ����عɵĹəཻ�����Ӄ�����94.97 �|Ԫ��3��2015 ��pӛ��2008 ��Ͷ�Y�����r��ͨ���F�ēpʧ��ɵ��f�����ö��Y�a���p��ȥ�������������

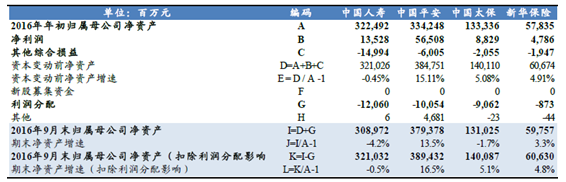

���б��U��˾�wĸ����������

2016 ���ȯ�����ʳ��m����

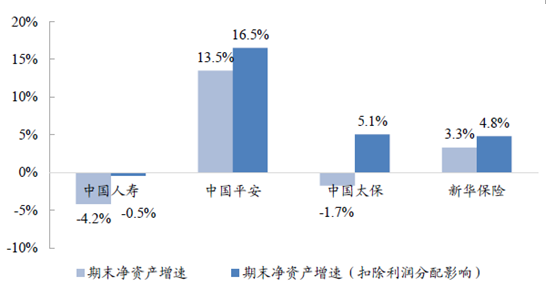

����2016 ��1-9 ���Ї��ˉ�/�Ї�ƽ��/�Ї�̫��/���A���U���Y�a�h�����-4.2%/+13.5%/-1.7%/+3.3% �� ȥ���ɖ|�ּtӰ푺�h�����-0.5%/+16.5%/+5.1%/+4.8%���ֹ�˾�����Ї�ƽ�����Y�a�����@���I��ͬ�I��

2016Q3 ���б��U��˾���Y�a�h������

2016 ��ǰ���������б��U��˾���Y�a׃���L�ӷ���

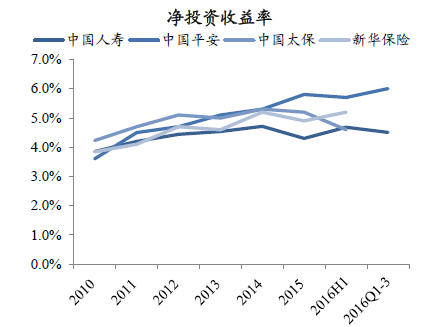

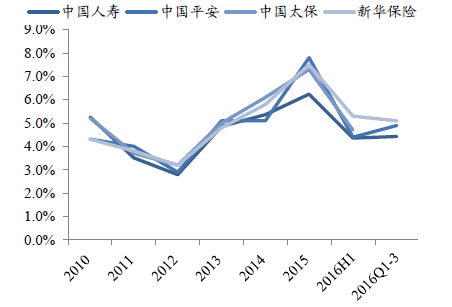

������Ͷ�Y�����ʱ���ƽ����2016 ��ǰ���������б��U��˾��Ͷ�Y�����ʣ���Ϣ�ͬF���Ϣ���^�ϰ���ˮƽ����ƽ�����Ї��ˉ�/�Ї�ƽ��ǰ�����ȃ�Ͷ�Y�����ʷքe��4.51%/6.0%��/�Ї�̫�������A���Uδ��¶�������]����ȯ��������+�Y�a�Ĵ����ИI��Ͷ�Y������δ����Ȼ���m�Љ����AӋ�ИIȫ���Ͷ�Y�����ʞ�4.8%-5.0%��

���������ȹ��л�ů�Ƅӿ�Ͷ�Y���������л�����Q1 ������ʎ�������r��pʧ�����й�˾�ϰ��꿂Ͷ�Y�����ʏ�2015 ���7.2%�������4.7%���S�������ȹ��л�ů��ɽ�й�˾��Ͷ�Y���������л������ɂ�Ͷ�Y��ӯ��С���������ֹ�˾�����Ї��ˉ�/�Ї�ƽ��/���A���Uǰ�����ȿ�Ͷ�Y�����ʷքe��4.4%/4.9%/5.1%���Ї�̫��δ��¶�������]2016 �����ʳ��m�����A�ں��°���������AӋ�ИIȫ�꿂Ͷ�Y�����ʞ�4.5%- 5.0%��

2010-2016���Ͷ�Y�����ʱ���ƽ��

��Ͷ�Y���������л���

���б��U��˾��ӯ�^2016H С������

2016 ���ȯ�����ʳ��m����

2016 �������ȹ��л�ů

�������U�ИI�߾�����m��2016 ��ǰ�����ȉ��U�ИI�α��M���L59.2%���@��Ҫ�����ڣ�1���y�д����y����ؔ�����ʳ��m�»���2��15��������Y��ԇȡ�����´����˔����������L��3��Q1 ������ʎ���¾�����ؔ�L�Uƫ���½������U������������

�y����ؔ�aƷ�����ʳ��m���У�%��

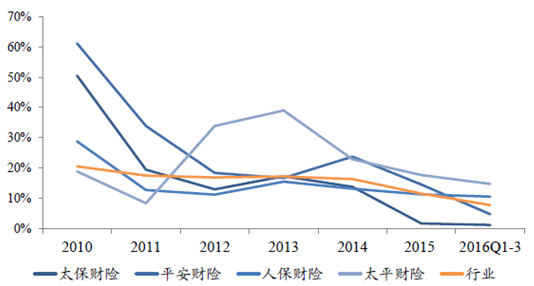

�������U���U�������ָ߾��⣬2016 ��ǰ���������б��U��˾�α��Mͬ�������s40%�����У��Ї��ˉ�/�Ї�ƽ��/�Ї�̫��/���A���U�����ٷքe��70.0%����Ӌֵ��/39.5%/44.6%/24.4%���Ї��ˉ�δ��¶ǰ���������٣���2016H ���ٞ�70%����

���б��U��˾���U�����α��Mͬ������

������2015 ������˜����Y��ԇȡ�������ˈF��˔��_ʼ�������L��2016 ǰ������ȫ�ИI�����˔����_628 �f�ˣ��h���������33%��ֱ���Ƅ��˂��U�εĸ������L���AӋδ��1-2 �걣�U�����˔����Ԍ������^�������L��

���б��U��˾�����˿��˔����f�ˣ�

���б��U��˾�������˔����f�ˣ�

����2016�����й�˾ؔ�U���MС�����L�����M���^75%����܇�U�I�ա�̫��ؔ�U/ƽ��ؔ�U/�˱�ؔ�U/̫ƽؔ�Uǰ�����ȱ��Mͬ�����L�քe��1.22%/4.76%/10.56%/14.75%��

����ǰ������ƽ��ؔ�U܇�U�I�ձ���11.9%�ĸ������L����܇�U�I���ܼ��F�I�սY���{��Ӱ푣��������ñ��U�I���D��ꑽ������½������ڱ��ΘI�սY���{����һ���Եģ��AӋ�����܇�U�I�����ٌ��֏����١�̫���ڽ��v�� 2014��ijб�̝�p��ע���L�U�x��ͳɱ��ܿأ��I���|��������ͬ�r���� �^�͵ı��M������

2016Q1-Q3 ���й�˾ؔ�U�I�ձ��Mͬ������

���й�˾ؔ�U���Mͬ�����ٷž�

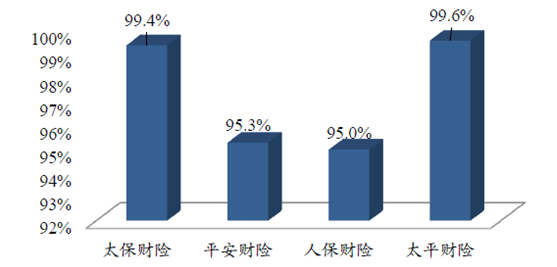

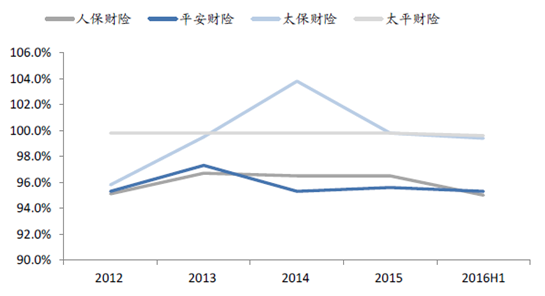

����2016H1 ���й�˾��ؔ�U�I�վC�ϳɱ��ʾ�����100%�����F�б�ӯ���� �����ַ����� ̫��/ ƽ��/ �˱�/ ̫ƽ�ľC�ϳɱ��ʷքe��99.4%/95.3%/95.0/99.6%���ֹ�˾������ƽ�����˱��ľC�ϳɱ�����Ȼ�������ИI���ˮƽ���б�����ˮƽ�����I�ȡ�̫����̫ƽ�t�H�H���FС���б�ӯ����

2016H1 ���й�˾ؔ�U�I�վC�ϳɱ���

2012-2016�����й�˾ؔ�U�I�վC�ϳɱ���

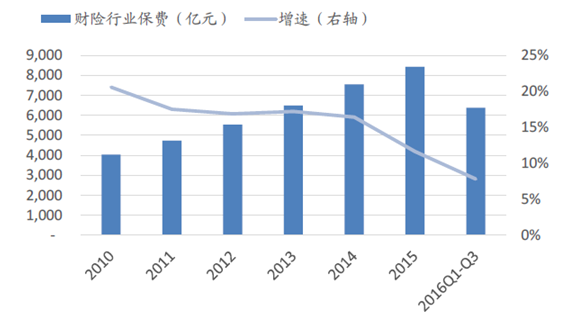

�����������ٷž�+܇�U�M�����M����ؔ�U���M���ٌ����m�ž���2015��ؔ�U�ИI���M���L11.6%��2016 ��ǰ������ͬ�����ٷž���7.8%�������Ї�ؔ�U���M���^70%�ā�Դ����܇�U��δ����܇�N�����ٷž�+܇�U�M��ȫ����،�����ؔ�U���M���١��AӋ2016 ��ؔ�U�ИI���M���ٞ�7.5%-8.0%���ҡ�

����δ��܇�U�M�����M�����ИI���ж��Mһ����������Ŀǰ܇�U�M���A�Σ�܇�U�M�ʵ��������r���ֵ��{��������δ��ȫ���_�������˱����Ӻ������������ӷքe��15%�{�����g��,δ�����O������ȡ���{���������ƣ����δ���ИI�����������Mһ���������AӋ��������ɷ���׃����1���ИI���жȌ��Mһ������������˾���{�茦܇�U�N�۶˺ͷ���朗l�Ŀ������͔������ݔU���Ј����~����С��˾�����R�N���M�ú��r����ͬ�r������������2��܇�U�Ј���������ƽ����^���У��ИI���w�ijб��������g���D����

2010-2016��ؔ�U���M�����_ʼ�ž�

2003-2014��ؔ�U�ИI���U�N���Mռ��

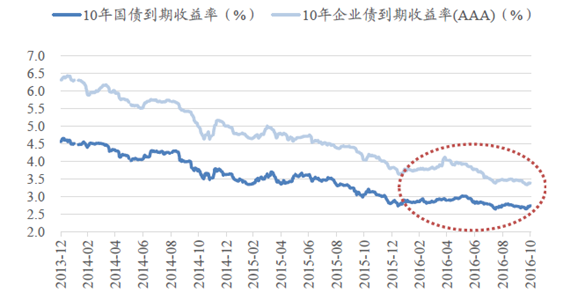

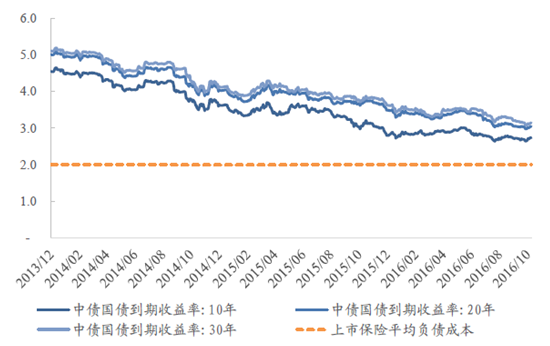

�����Ї���Ӌ�ʄtҪ����y�U�ʂ���۬F�ʼ��O=����������������750 ���Ƅ�ƽ��+��������r���O���Ї���2014 ���_ʼ�M����������ͨ�������g���������������������С�����750 ���Ƅ�ƽ�������Ĝ����ԣ����y�U�۬F��2016 ����_ʼ�������С������y�㣬���Ŀǰ����ˮƽ���m��10 ���ڇ���������750 ���Ƅ�ƽ����16/17/18 �ꌢ�քe�½�34bp/50bp/21bp���@���Ӝʂ���۬F�����У���ɜʂ���������Ķ�����16/17/18 ��Ӌ�������M�ܱ��U��˾����ͨ�^���{��������r���O�Ԍ��_����Ӱ푣������AӋ�y����ȫ���_ȫ��Ӱ푡�

���������y�㣬���ڸ����й�˾���{����������r���O������������������750 ���Ƅ�ƽ�����Ќ��ڸ����й�˾16-17 �궐ǰ����Ӱ����D��ʾ����Ӱ푱��|�ρ�����14-15 ���Ј�����׃�ӵĜ����w�F�����ڱ��U��˾��δ���Č��Hӯ��������EV ���o���HӰ푡�

���y�U�۬F��׃�ӌ�2016 ������Ӱ표y��

����������750 ���Ƅ�ƽ���A�y��%��

����������750 ���Ƅ�ƽ���μ���׃���A�y��BP��

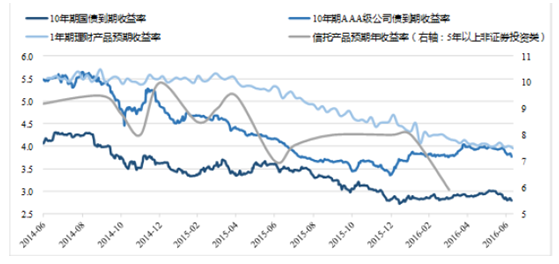

����2014 ���_ʼ�Ї����������M���������ͨ����Ŀǰ10 ����������ʃH��2.7%���ڵ����ʭh���У����U��˾ԭ�ȴ������ã�60%���ϣ��ĸ����������Y�aȱ���������Uؓ���˵��Y��ɱ������r����/�f���U�Y�����ʣ���δ�_ʼ�@���½������U��˾�Y�a���É������ڮ�ǰ������+�Y�a�ĭh���У��Ӵ���������Ͷ�Y���̘I�خa���ñ����DZ��U�Y�����õ���Ȼ����

���������ʳ��m���мӴ��U�Y���É���

������ؓ���ɱ���������p�L�U���^ȥ5 �꣬����“�Y�a����”��С��I���Uͨ�^�������f���U�߬F�r�aƷѸ�������Y�aҎģ��ؓ�����Y��ɱ��ܸߣ�6%���ϣ���ֱ�����R����p�L�U��

��С��I���U�f���U�Y��������δ�_ʼ�@���½�

����2016 ǰ�����ȱ��M���m�������L�����Uͬ��+36.95%��ؔ�U���Mͬ��+7.8%���������ı��M����͵����Y�a����ȯ�Ͷ��ڴ���Ҫ���á����ڂ�ȯ�������С����ڴ����m���ڣ���ȯ�ʹ�����ñ������m�»������U�Y�a���õ����ij��m�D������Y�a����������Ͷ�YӋ�������С�����ڙC���Y��Ӌ��/��ؔ�aƷ���ə�Ͷ�Y��ABS���̘I�خa��������ͨ�^���LͶ�Y����+�����Y�a�����Եķ�ʽٍȡ��������r���Ķ������Ј��������Љ�����

���U�Y�a����������Y�a�������m����

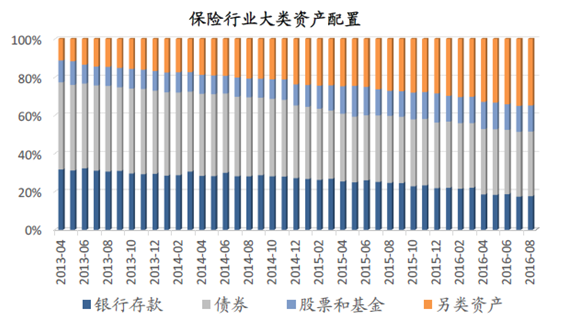

�����Ї�����ˮƽ���m��λ���µ��L�U�������Y�a���m�T������ֵ���������淀���ĺ����Y�a�����������������2014 ���_ʼ����Ԫ�L�U�Y�a�����桢�خa���r���_ʼ�������������У��������خa�����о��Џ��ŷ������S�������������K���AӋ��Ԫ�L�U�Y�a���ṩ�^�߬F������ͬ�r���ܱ����^�õİ�ȫ�ԣ����U�Y������������������L�ځ������S���Ї��������ٷž���������L�U�Y�a�����ں����Y�a�������ʃ���Ҳ������խ���Ї����U��˾��ȫ���Ȍ����|�Y�a�Ǵ����څ��

�Ї�������Y�a�������M����m��������

������Ԫ�M���Ϣ���ڡ�������Hֵ�A�ڼӏ������ڃȺ����Y�a�����ÃrֵѸ��������������2015 ��12 �r�������״μ�Ϣ����Ԫ���M������ͨ�����L�ځ������S�����������������K���AӋ��Ԫ����ʌ����m�ߏ���2016 ��1-10 �£���Ԫ�����������Ӌ��ֵ4.3%��

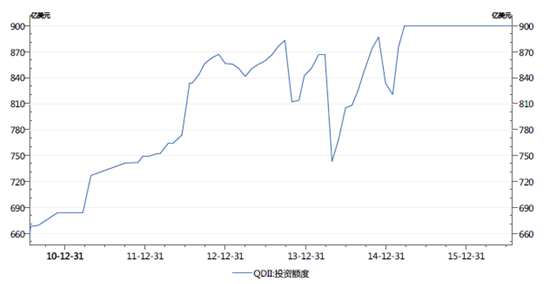

������R�����վo�����U��Ӵa�����Y�a���mȻ����Ԫ��Ϣ��������Hֵ�A�ڼӏ���r�£������Y�a���������@�������������ڱO�܌ӌ�����Ͷ�Y�~���վo������δ���ĺ���Ͷ�YҎģ��2015�����R�ְl������QDII�~�ȵ��D�u���D������2015��3���ԁ�QDII��ӋͶ�Y�~�ȱ�����899.93�|Ԫ��һ���δ�����~�ȣ�������ܾ�߀����Ҏ���~���Ԃ䰸������֮����1��δ����Чʹ�õČ����ջء�

2011-2016����ܾ�QDIIͶ�Y�~�ȣ��|��Ԫ��

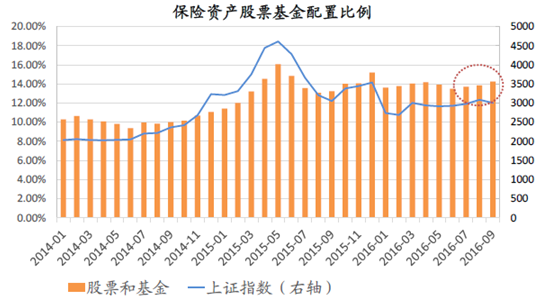

������������ +����Ͷ�Y���� ����Ͷ�Y���� ����Ͷ�Y���� ����Ͷ�Y���� ���m�� �����L�Uƫ�� �����L�Uƫ�� �����L�Uƫ�� �����L�Uƫ�� ���U�Y���õ���Ȼ���� �Y���õ���Ȼ���� �Y���õ���Ȼ���� �Y���õ���Ȼ���� �Y���õ���Ȼ���� �Y���õ���Ȼ���� �Y���õ���Ȼ���� �M�� 2015��ɞĺ� 2016��������۔���ɱ��U�Y�a��������ñ���һ �ȴ���½����S�� 2016������ �������U�Y ����� ���� ���_ʼ������ �҂��J�� �ڮ�ǰ �������� �������� �������� �������� +����Ͷ�Y���Ĵ�h���У� ����Ͷ�Y���Ĵ�h���У� �U�Y �m�������� �����������Ȼ���� ��1���{�I��Ʊ ���{�I��Ʊ ���з����ĬF��ּt ���� �����Ј��� ��ֱ�� Ӱ푣���ǰ�����y�еخa�{�I�t�ʳ��^ Ӱ푣���ǰ�����y�еخa�{�I�t�ʳ��^ 3%���ѳ��^ ���ѳ��^ 10���ڇ� ���ڇ� ���� 2.7%���� 2����� δ���Y���Ј�ţ�п��u���@ȡ���ã� 3���c����Y�a��ͬ����Ʊ�������ó��У��ஔ�����ޟo���L�Ă�ȯ���o��Ͷ�Y�L�U��

2016 �����ȱ��U�Y�a�����Й�������_ʼ����

�����Ј��ձ���n�������Ќ��±��U��˾Ͷ�Y����o�����wؓ�����Y��ɱ�����������p�����б��U��˾�Ĵ�������ؓ���Č��H�ɱ�2.0%���ң��I�Ռ��H�ɱ�1.6%���ҡ����б��U�Č��Hؓ���ɱ�ˮƽ�@�������Ј��A�ڣ���Ҫ�����ڴ���˾���U���������@���������I��Ʒ�|�^�ߣ�1���������εı������ʣ����r���ʣ��^�ͣ�1.5%-2.5%����2�����εijб������������桢�M����ȣ��Mһ�������ˌ��H�ɱ����ֹ�˾�������Ї��ˉ�/�Ї�ƽ��/�Ї�̫��/���A���U�Ĵ�������ؓ���ɱ���Ӌ�քe��2.2%/0.8%/2.0%/2.5%���I�ձ���ؓ���ɱ���Ӌ�քe��2.5%/1.0%/1.2%/1.8%��

���б��U��˾����ؓ�����H�Y��ɱ��y�㣨%��

�������б��U��˾��2.0%���ҵČ��H�Y��ɱ��_�����ڵ����ʭh���µ��L��ӯ��������Ŀǰ�c���Uؓ������ƥ��ğo�L�U�����ʼs3.0%���ң�10/20/30���ڇ��������ʷքe��2.7%/3.0%/3.1%������ʹ���б��U��ȫ�������κ��L�U�Y�a�����мs1.0%��������F����p���ʺܵ͡��c��ͬ�r���I��ؓ���ɱ�ƽ��1.6%���Ҳ��������У��@���ӿ��wδ��ؓ���ɱ��^�m���С��L�ځ��������б��U��˾�{��ؓ���Y��ɱ��͵ă��ݣ��ڮ�ǰ�����ʭh������Ȼ�����L��ӯ��������

���б��U�ı���ؓ���Y��ɱ��@�������L�ڇ���������

�����Ї�ƽ���Ĵ������I�ճɱ��քe��0.8%��1.0%������I��ͬ�I���@��Ҫ����ƽ�����U�����Գ��Ԃ��U�������������U��ռ��ʼ�K70%+�������ظ߶��r���ʮaƷ�����C�˿��w�I�յĸ�Ʒ�|��ͬ�r�C�Ͻ���ƽ�_���������W����ƽ�_���Ŀ͑��w�㎧�����I�������ɱ��ܵͣ��Mһ���������I�յ�ؓ���ɱ���

�����Ї�̫���I�ճɱ��H1.2%���H����ƽ�����Ї�̫����������M��“���U”���Գɹ��@�����I���Ђ��U����ռ����2013���40%��������Ŀǰ��70%+����Ч�������I��ؓ���ɱ���1.2%���ң��H����ƽ�������������˴������εijɱ���2.0%����

�����Ї��ˉ۵Ĵ������I�ճɱ��քe��2.2%��2.5%�����wƫ�ߡ��Ї��ˉ۵Ĵ������κ��I�ձ��γɱ����^�ߣ��@��Ҫ�����ڽ������˾��Ҏģ���L����ҕ�����I�����y��������ռ��ʼ�K�����^��ˮƽ��60%���ң����y�������^�ߵijɱ��Ƹ��˿��w�I��ؓ���ɱ����S�����ʳ��m���У��AӋ��˾�������{���I�սY���Թܿ��³ɱ���

�������A���U�D�����U���Գɹ��@�������������y��������ҵķ����Ɖ��U��˾�����A���U���^65%���α��M��Ȼ�������y�����������U�����M�ܱ��ָ����L���^��Ҏģ��Ȼ�^С����˹�˾�Ĵ���ؓ���ɱ���2.5%���Ը��������������й�˾������������+�y�����rֵ����խ�ĭh���У���˾������x���˷ŗ�����Ҏģ����+��ע�ڸ߃rֵ���U�I�յđ��ԣ�Ŀǰ�D�ͳɹ��ѽ��_ʼ���F����˾���I��ؓ���ɱ��H1.8%���ѽӽ�̫����ˮƽ���AӋ��˾���D�͑��Ԍ����m�������wؓ���ɱ�����˾�D�͵ļt������δ����������ጷš�

���������Ї����U�ИI�lչڅ���A�y

����1�������Ј����Ӿ��ИI���ɱ��M�̡��Ї��Ј�������2014���_ʼ�M�����д����ڣ�ͬһ���g�����U�I�������Ј����M���_ʼ����2013����y�U���r���ʸĸ���2015��ּt�U���r���ʷ��_�����ߌ���ĸ���ɣ����挦�����������گB�������Ј����M�̵�����h�����Ї����U�I���R���y�x��һ���棬���������ӹ�˾�������{���U�aƷ�Y��ɱ������r���ʼ��A�������ʣ��Դ_��������g����һ���棬�����Ј��������ĸ����������˾�������{�aƷ�ɱ���2016���_�T�t�����N�۵ĸ߳ɱ��aƷ��4.025%���r���ʵ���𣩱���������˾���������Ј����ĉ�������δ���ӽ��ɱ������ǾS���^�ߵ������Ա��C���MҎģ�ĸ����L��

����2�������ʳ��m��δ���ИI���ӽ���ؓ���ɱ��Ǵ����څ���S���Ї������^�m�����A���������S���I�յĸ����ʼӴ���δ������p�L�U���y���L�ڳ��m���҂��AӋ2017����ͱ��U��˾���_ʼ�����{�����U�aƷ���Y��ɱ���������1�����{�����I�շDZ��C���棬�����ּt�U�ķּt�ʺ��f���U�Č��H�Y�����ʣ�2�����{�I�յĶ��r���ʺ��f���U��ͽY�����ʡ�

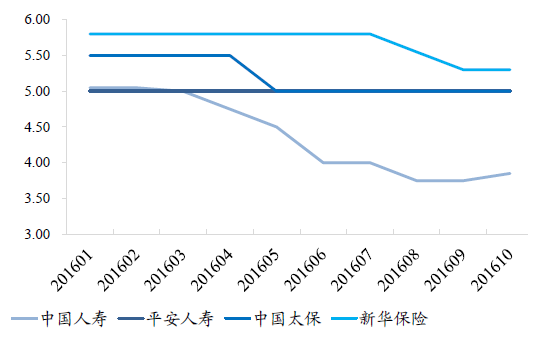

���б��U���_ʼ�{���f���~���Y�����ʣ�%��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ˼��������2025MWC�Ϻ�չ��ȫ���ʬF�˵��˔��ǻ���������

- �|ܛ���Ԕ����rֵ�����ƾ��c ��AI���������»��A�Oʩ

- ȫ�G���������Č����Ϲ��� �������ײ�ˇչ�������ϐ��א��Ć�λ�����ˣ��Ϊ�ʢ��¡���e��

- 2025���ͥ���ڰ�ȫ�����W�g�������������ؔ��

- ���Ȇ��� | �G��WAF����AI�r�����ð�ȫ����

- ���á����ۡ��������£���ِ��+���С����¡�ҹ���Bȼ�����M����

- �͎�汳�����X�r�����Mһ���ߏ�

- ��ߵ���"�������Wһ�w��"�OӋ�����x�ߙnȫ�ݶ���Ʒ�����ݾ�

- �y���������۬�A7Ultra�O��ȫ���ΰ��c����������ں�֮����չ�_�����

- ֪����܇���FStellantis����Ͷ�Y���ތ���������܇���Ј�ѭ�h���������B

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2