-

2017���Ї�������֧��Ҏģ�A�y���ИI�lչڅ��

2016/11/9 11:34:26����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����֧�������������L������߀�ڣ��AӋ������30%���ϡ�1���y�п���POS �C�ĝB��߀����ߡ������Ն�����߀�ܱ���20%�������L���Y���ϣ����w�Ј��lչ�B�ݷ����^�m�F��“������ϵ�������L���y��ϵؓ���L”�đB�ݣ��ڬF��һ������֧�������������L������߀�ڣ��AӋ������30%���ϡ�1���y�п���POS �C�ĝB��߀����ߡ������Ն�����߀�ܱ���20%�������L���Y���ϣ����w�Ј��lչ�B�ݷ����^�m�F��“������ϵ�������L���y��ϵؓ���L”�đB�ݣ��ڬF��һ��������ͣ���չ�D�����ľ����С�2������̄�߀�ڸ��ٰlչ��֧���ИI�IJ������º�׃������������̄յİlչ���AӋ����֧����������40%���ϡ�3�����d֧�����T���ɞ��ИI�lչ�ď������������������M�ߵ�֧�����T�������d֧����Ӱ�����׃���W�j֧�����Ƅ�֧�����֙C�y�е����d֧����ʽ�ܵ����M�ߵ�ƫ�ۣ����д����F���M�н����_�k��֧���ķ�ʽ�����p�١����p��Ⱥ�����d֧����ʽ�Ľ��̶ܳȸߡ�4���AӋ֧������������30%���ϡ�

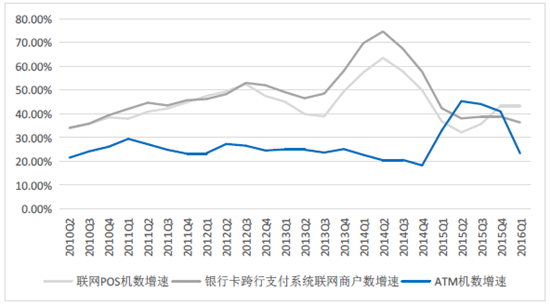

�y�п��W�̑���POS �C�� ATM ����ͬ������

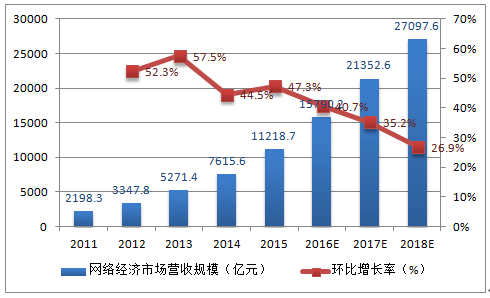

2011-2018 ���Ї��W�j�����Ј��I��Ҏģ

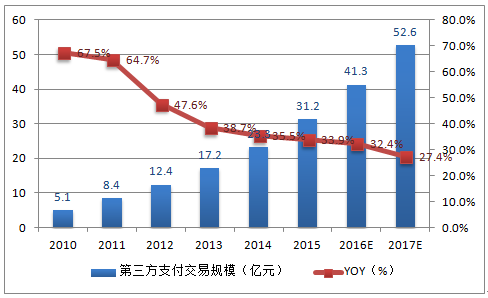

2010-2017 ���Ї�������֧������Ҏģ

�������M�ʕ����m�½���1��ͬ�|������r�����ҡ�������֧�����S�̘I��ģʽ�߶�ͬ�|�����Ј���������׃�Ƀr����ͬ�I֮�g���^�ȸ����������M�ʲ����½���2���Ŕౣ�o��ȡ����2016 �� 3 �� 18 �գ����Ұlչ�ĸ�ί�������y��ӡ�l�ˡ��P�������y�п�ˢ�����m�M���r�C�Ƶ�֪ͨ����ȫ�����{�y�п����m�M�������� 2016 �� 9 ���_ʼ���ՆΙC����ȡ���Նη����M�ɬF������ָ���r�Ğ錍���Ј��{���r�����ՆΙC���c�̑�f�̴_�����w�M�ʡ���ǰ��7:2:1�ķֳ�ģʽ��ȡ����

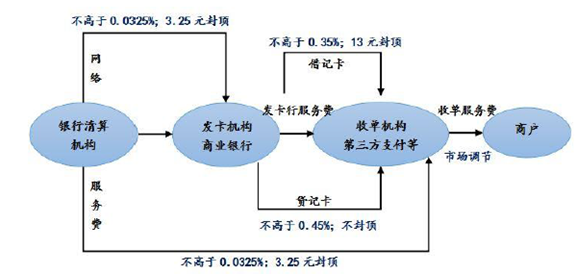

�y�п�ˢ�����m�M��Ҏ�ĸ��M��ʽ

�����������g�����s��1�����Ќ�������֧���O��څ����Ҋ�±�����������˾��O�ܣ��~����O�ܡ�2���״a���g���ή�s��2016 �� 9 ���_ʼȡ����ˢ���M�ʵ��ИI���������֧���C�����w�����Ҏ������lչ���״a���g�sС��3�����д��“���� ”���Y��Ų�á�

������֧�����P�����k��2010�ǽ��ڙC��֧�����չ����k�����Ї������y����[2010]��2̖��2012֧���C���A�����I�չ����k�����Ї������y�й���[2012]��12̖������2013֧���C���͑�丶�����k�����Ї������y�й���[2013]��6̖��2013�y�п��ՆΘI�չ����k�����Ї������y��[2013]��9̖������2015֧���C���羳��R֧���I��ԇ�cָ����Ҋ��������R�����օR�l[2015]7̖��2016���y��֧���C���W�j֧���I�չ����k��������֧���~�����������c��2016��7��1������ʩ���~��e���~��������~�������~���ݺˌ���ʽ����~�����M���D�~���~���_������Ӌ1000Ԫ������֧���~����͑�����ͬ���y���~���D�~���Է��挦�淽ʽ��ͨ�^����һ���ⲿ������C��������~�����M���D�~����Ӌ10�fԪ��������֧���~����͑�����ͬ���y���~���D�~���挦����C���ݣ����Է��挦�淽ʽ��ͨ�^���������ⲿ������C��������~�����M���D�~��Ͷ�Y��ؔ����Ӌ20�fԪ��������֧���~����͑�����ͬ���y���~���D�~���挦����C���ݣ����Է��挦�淽ʽ��ͨ�^�����傀�ⲿ������C����������֧���Y�����ģʽ

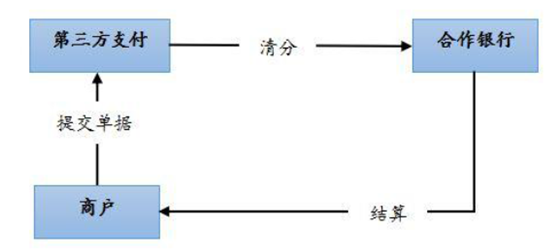

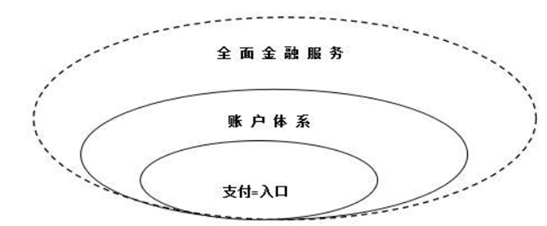

����������֧�����̘I߉������-��֧��-���~���wϵ-������ڡ�����ƽ�_�����գ���֧���Ǵ����������ӵ����c��֧�����w�˴����ġ��S����ʵ��ճ���������������֧�����H���F�Y���D�Ƶ�ͨ���I�գ�ͬ�r����Y��Y�㡢�w���ȹ��ܣ��Ķ��ܞ�͑��������Ի��ͱ�ݵ��~���wϵ���@�ǵ�����֧���ĺ��ĸ��������Ќ����ĵ�����֧����˾���Y�ψ����������~���wϵ�������y����߉�M�������죬�Ķ����͑��γ��^����ճ�ȣ��ڴ˻��A�ϣ���͑��ṩ�J���ؔ���I�N�ʹ��ȷ��գ�ȫ���ڷ����wϵ�γɣ��͕��������ͬ�I���ƽ�_���Ļ��W���ڣ������^�ߵ��o�Ǻӣ��@�ǵ�����֧����δ���lչ����

������֧���̘I߉

��������Λρ����C��ԓģʽ�Ŀ����ԡ�Λρ�������֧����ʮ���\�I�����ͳ��^2�|���S�Ñ��e�ۺ��Ԍ�����؈���BȦ������Λρ�����������w�F�����~���������~������Ͷ�Y��ؔ����ؔ����������机����M���ڷ��գ�Λρ�J������������ƽ�_��֥�����ã�������ؔ�a���U���������U����ȫ����ڷ��գ��W���y�У���Λρ��������֧���I�ջ��A��δ������ȫ����S����C�˽���ƽ�_���ա�

֧������Λρ������̘I߉

Λρ���ڵĽ������BȦ

���������Ն��c����֧�����жȵIJ��1�����µ��YԴ��ɢ��ͬ�r���s�������ڴ��������̺��̑����У�������֧����˾������ģʽ�����ж��^��ɢ���̘IģʽҲ�^�ַš�2�����ϵ��YԴ�����˜ʺͼ��У�����֧���c�YԴ������������֧���ĸ���������BAT������֧���_�ИI�D���^�硣

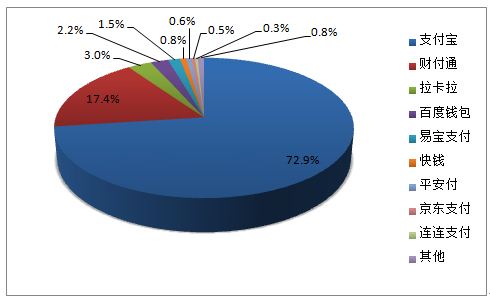

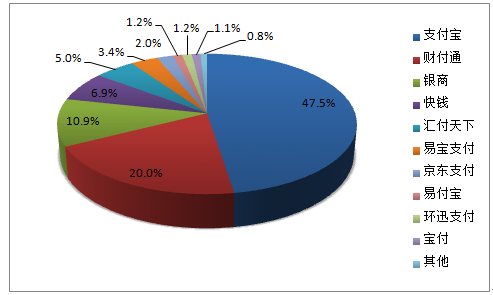

����֧�����ИI��֡������Նε��ИI��֣�������֧���ИIý�w֧��Ȧ�ĽyӋ������Ŀǰ�����y�п��ՆΘI���Y�|�ĵ�����֧���C����Ӌ62�ң����н���Ҏģǧ�|Ԫ���ϵęC������ռ�Ȟ�30.65%������ȫ�����y�п��ՆΘI���Y�|�ĵ�����֧���C����Ӌ 43�ң����н���Ҏģǧ�|Ԫ���ϵęC������ռ�Ȟ�44.19%������֧�����ИI��֡��oՓ���Ƅ�֧��߀�ǻ��W֧���I���Ј�ǰ����I����Ҏģ�Ј����~ռ�Ȍ���90%���ИI���жȺܸߡ�

2015��ǽ���֧���C�������Նν������^ǧ�|��������̖���Q1�y�̄�����˾2֧ͨ���W�j��������˾3�����������W�j���g����˾4���X֧��������Ϣ����˾5�����yʢ���֧���Ƽ�����˾6�����X����֧������˾7�R����������˾8�����S�и�֧������˾9����������ͨ��Ϣ���g����˾10�������y����Ϣ���g����˾11���Ϙ�����Ϣ�Ƽ�����˾12�ЅR���֧������˾13��������ͨ�Ƽ�����˾14�F�����ڣ��ɶ����ع�����˾15ɼ������̄շ�������˾16�Ϻ����U�W�j���g����˾17�������и�֧���Ƽ�����˾18������ͨ���A�W�j�Ƽ�����˾19�V�|��֧���Ƽ�����˾2015 ���Ї��������Ƅ�֧������Ҏģ�Ј����~

2015 ���Ї����������W֧������Ҏģ�Ј����~

�������жȕ���������څ�ݡ�1��С��˾�o�����棬�O��څ�����������g�sխ��ͬ�|���ĸ������M�ʲ������s��С��˾ʧȥ�������������2������˾���R�D��˾�̓��|��˾���p�ؔD����BAT �ȃ��|��I���D�Ϳ�ĵ�����֧����˾���ٳ��L���������ص������BȦ��ͨ�^δ���Ľ��ڷ����M��׃�F�����������IJ���������ͨ�^“���M��”�������a�N�_���Ј����@�Nģʽ�����s֧����˾���y“���RȦ��”���������g��3�����D�;͵�����δ��������֧���Ј���Ҫ��ʣ�����I��һ�Ǵ����������BȦ�Ĵ���֧����˾�������D�ͼ���ƽ�_���ڵ�����˾��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- ��������Ƥ���������£�㼑г�M�@�����죡

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2