-

2016���Ї�ԭ�̮a�������M�����r���߄ݷ���

2016/11/4 11:43:20����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ���Ї�ԭ�̃r���߄�Ŀǰԭ�̃r����̎�ڵײ������K�E���@�F��8 �³��������m�̷����u�r���_ʼ�����������һ·���ϣ��mȻ9 ��20 �ա�10 ��4 �յ����u�r���������{�������҂��J��ȫ��ԭ�̃r����̎�ڵײ����mȻ���ڕ��������ӣ����^�m���´������һ���Ї�ԭ�̃r���߄�

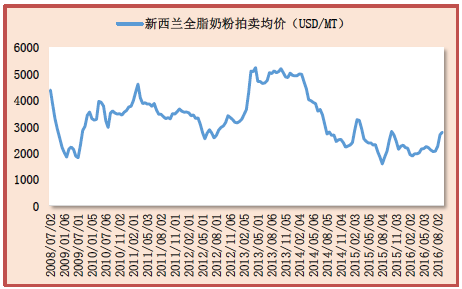

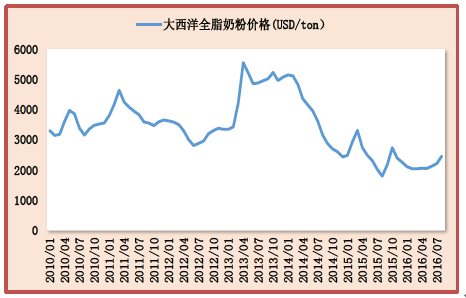

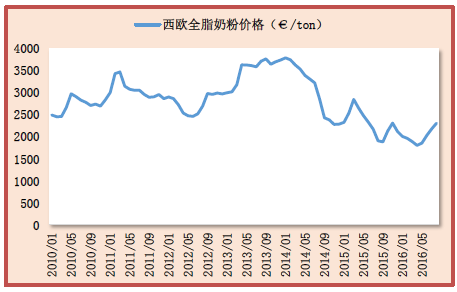

����Ŀǰԭ�̃r����̎�ڵײ������K�E���@�F��8 �³��������m�̷����u�r���_ʼ�����������һ·���ϣ��mȻ9 ��20 �ա�10 ��4 �յ����u�r���������{�������҂��J��ȫ��ԭ�̃r����̎�ڵײ����mȻ���ڕ��������ӣ����^�m���´���{���Ŀ��g����ȫ��ԭ�̃r���_ʼ��һ݆�ϝq���ڡ����w������8 ���ԁ�ȫ���̷ۃr��ͬ�ȭh�Ⱦ����F���@���L��9 ������ȫ֬�̷ۃr���2965 ��Ԫ/����ͬ�����L8.5%���h��8 �����L7.5%��������ȫ֬�̷ۃr���2829 ��Ԫ/����ͬ�����L30.8%���h��8 �����L15.5%�����Wȫ֬�̷ۃr���2528 Ӣ�^/����ͬ�����L34.1%���h��8 �����L9.44%��

2008-2016�������mȫ֬�̷ۃr����ֵ

2011-2016������ȫ֬�̷ۃr����ֵ

2010-2016�������ȫ֬�̷ۃr����ֵ

2010-2016�����Wȫ֬�̷ۃr����ֵ

��������2008-2016 ������ԭ�̃r���^�죬ԭ�̃r������һ���3 �����ҡ�����݆�����ѳ��^ƽ�����ޣ�Ŀǰ����ԭ�̃r���ѽӽ���10 ����ײ����҂��J���S��ȫ��ԭ�̹��o���տs��ȫ��ԭ�̌��M����һ݆�ϝq���ڣ�����Ŀǰȫ��ԭ�������^��ƣܛ������҂��J���ų���⡢����������ԭ��ȫ��ԭ�̃r���Ƿ���������ů��

�������̃r10��vʷ������ԭ�̃r����̎�ڵײ�

��������ԭ�̮a�������M����r

����Ŀǰԭ�̮a��ռȫ��a���s60%����Ҫ���ڇ����W�ˡ������������m������͢���Ĵ�������ԭ�̮a�������_ʼ�»������o���ѽ��_ʼ�տs����USDA �A�y��2016 ��ȫ�o���ٌ��»���1%���£���r�Mһ���µ����g����

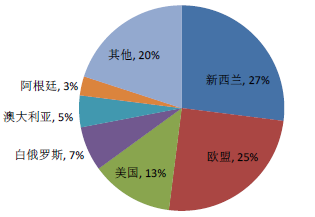

����ԭ�̣�������������㣩����ռ��

ȫ��ԭ�̹��o�����»�

ȫ����Ҫ����Ʒ���ڇ�ţ�̮a�������»���1%����

����2016 ����H�������ͣ��W�ˡ������m���Ĵ�����������������Ʒ�������a���p�a������2016 ��ԭ�̃r�����{�Ͳ�������������m�p�a��ȫ�������m�AӋ�p�a3%��������AӋ�½�10%����USDA �A�y��������������16 ���Ԍ�����2%������Ч��������ԭ�̮a�ܣ�2016 �������������AӋ��950 �f����ͬ�����L2.15%���Ĵ������a������½���1-7 �®a��ͬ��ȥ���½����^5%��

����ԭ�̮a��8 ������1.9%

�����mԭ�̮a��8 ������-2.7%

�Ĵ�����ԭ�̮a��7��ͬ���»�10.3%

�W��ԭ�̮a��7��ͬ���»�0.9%

�����W�ˮa���ʬF�»�څ�ݣ������Mȫ������c��2015 ����W�˷��_���~������ʹ�W�ˌ�ȫ��߅�Hؕ�IѸ������������ԭ�̃r��ĵ��ԣ�6 ���_ʼ�W��ԭ�̮a��ͬ���ѽ��½����W��ԭ�̮a���_ʼ�տs���ҚW�ˇ����Ճ����ȼӏ�������Ʒ�������M���棬�Ј����o�p�٣��W��ԭ�̳������ٌ��ž���

�W��16 ���ϰ����Ճ��r������+�a���»������ߚW������Ʒ�r��

����2015 ���Ї��M���̷�54.7 �f����ͬ���½���40%�����Џ������m�M��ͬ���½�39%��Ȼ��15 �������m�����̷�180 �f������δ����½������H����F���ɵ�������ȵ�������ғ��𣬖|�ρ��Լ������M����������ӣ��M�ڇ��ҽY���l��׃�������˲������������^�����������r�������̓r�������ܵ�Ӱ푡�

����2016 ���Ї�ȫ֬�̷ۿ����M��184.5 �f����ռȫ���31%����ȫ��������������ȥ�꣬����֮ǰ�Ĵ�����挧���M���̷۴���½����S���̷ێ��������������Ї��M���̷����������֏͡������L�ځ������҇���������Ʒ�����M���M�뷀���ľ������L�B�ݣ��y�Ի֏͵�ǰ����Ŀ������L����ô�Ї����̷۵��M��Ҳ���S�ַ������������L���Y��USDA �A�y���҂��J��2016 ��ȫ��Һ�����M��ͬ�����ٞ�1.57%��ȫ��ȫ֬�̷����M�������»���-1.3%��

ȫ��Һ�����M���������У�2016 ���AӋ��1.57%

ȫ��ȫ֬�̷����M���������У�2016���AӋ��-1.3%

�����C���������҂��Д�^��������ν������^�y�Դ��ƣ������w���������Գ����o�ˣ�����������u��ƽ���D�����ܴ�Ӱ푣����Hԭ�̃r���L�ڌ����|���������B�ݡ�

���������Ї�ԭ�̹�����r

����2011-2015 �꣬�҇��M����ţ��69.46 �f�^������ԭ�̮a��600 ���f������ȫ���a������ռ�ȳ��^15%��12-13 ����̻��ڇ�������Ͷ�Y�d�������ᳱ��Ҏģ����������Ͷ�a�����ڮa��Ѹ�����L����2014 ���°����_ʼ����Ʒ�a�ܱ��_ʼ�����^ʣ����Ŀǰ���o�^ʣ�ĭh���£�ȥ�a������СҎģ������������Ҏģ�������������{�У���Ҏģ�����ѽ��_ʼ��̭һЩ�ͮaţ����̭���^�������ڹ��o�տs����һ����ţ15 �����_ʼ��N��9 �������ڣ��B2 ���_ʼ�a�̣��ڹ��o���к���a�䌢�^�鷦�����@Ҳ���Ƅ���r�L�����е�����֮һ��

100�^����Ҏģ��������Ѹ������

��Ҏģ������F�����I�ϰ���ȥ�a�ܼ���

����2015 �꣬�҇��ٷ��yӋ1468.5 �f�^��ţ���������ͬ���»�2%����2016 ��ԭ�̵̓r�̼��£��AӋ������50-100 �f�^��ţ�˳�����ţ��������½���������ԭ�̹��o�տs������ԭ�̃r��

������ţ��������»�څ��

����Ŀǰ��������Ʒ�K�����������M�������Љ������^����ԣ���USDA �A�y��16 ��ȫ��Һ�̡��̷����M��ͬ�����ٷքe��2.23%��0.85%���ҡ��҂��J��δ���Ї�����Ʒ�������L���ɞ鳣�B��

�����Ї�Ŀǰ�˾������M���_��36kg���H�ஔ������ƽ��ˮƽ��1/3���@�c���������Գ��̞����������ձ��Ժ��̞������ʳ���T�������P�����ҵȸ�����Ʒ�w���OС���о�����L���g���������̡��߶��̡�����������������aƷ�w��Ҳ���hδ�_��ƿ�i���Y���{�����aƷ����������ˏĸ����Ͻ�Q���}���P�I���ڡ�

�����Ї�ÿһ������Ʒ����lչ�߷����������Ʒ����ı��lʽ���L�������UHT�����L���|������;����м��l患�֮��06��ă��������Ʒ��08���߶������K��䡢10���ij������̎�����I�������L��

�������b�ձ���������ƫ��ͺ��B��������������ϡ����ҵȸ�����Ʒ�����ٳ��m������ͨ���̣��Y����u��߶ˮaƷ�������Ї������LƷ������ҡ����������п���Ҋ���Y�������Ķ��ߡ����ϮaƷ���棬����Ʒ�S��������δ���Ĵ����څ��

����2016��1-7����Ӌ�M������Ʒ122.17�f����ͬ�����L29.5%���M��Һ�w��ͬ�����L77.31%���M������Ʒ�Ŀ������L���܌�����������ɛ_����

2015���M������Ʒ��������

�����������ߌ���Ҫ����Ʒ��I�p�ُ�ԭ�飨�̷ۣ���ʹ�ã�֮ǰ���P�����Ѓ��|�鹤�̡��z�y������ָ�ˡ��̷۽�ֹ�ɷ���ˇ���p�ُ�ԭ��ʹ�÷����ȵȣ�������ָ�˿����Д��Ƿ�ʹ�Ï�ԭ�顣��˜p�ُ�ԭ���ڼ��g���ѽ����У��������߿����A�ڜp�ٴ����ʹ�ã�ԭ��������������ʹ�ö��ʬF�����B�ݡ�

��������1��2����ԭ�̃r����m�ߵͣ�3����ԭ�̃r���AӋ���h������10-15%���@��Ҫ���������������^�ᣬ�a�����½����B��������c�������أ������^�á���������^���ļ���ԭ�̃r���AӋ���ڃr���ԕ��������ӣ�Ŀǰ�̃r�ѽӽ�����ӯ̝ƽ���c���r���|�ס�

����������^ƣܛ��ԭ�̃r���|�ס��҂��J��Ĺ������������Ї�ԭ�̃r���ь��F�|�ס�Ŀǰ�����c���Hԭ�̃r���Ӽӏ����������m�ȴ�����\ݔ�������д��ڵ�Ӱ푣�����҂��A�y����ԭ�̃r������Hԭ�̃r���ϝq���A���������°����_ʼ���F�������ϝq���ڴ�Ҏģ��Ȼ�ĺ�����m�ߜء��߲������l��ǰ���£��҂��J�����ԭ�̃r���F�������ϝq��

�����ġ�ԭ�̃r��������������������Iӯ��Ӱ푷���

�����҂����^ȥ5����̃r��ÿ�����̳ɱ��M����Ӌ�㣬13���̻ĕrԭ�̏S��ë���ʿ��_30.8%��13�����rѸ���µ����ɱ���������ԭ�̏S��ë���ʣ���15��ë�����»���12.4%��δ���S��ԭ�̃r�����K��ԭ�̏S��ë���������_���������ڡ�

�����̃r��ÿ����ɱ���ԭ�̏S��ƽ��ë����

������������Ʒ��Ië���ʻ����cԭ�̃r��ʷ���׃�ӡ�ԭ�̃r���������ڣ���������Ʒ��I���ڳɱ�����������ë�����½����S��ԭ�̃r�������ϝq����Ҏģ������D�ɱ������M�ˣ�ë��������څ�����S��ԭ�̃r����������������mȻ�܉��D��һ���ɱ����������ɱ��r���ϝq�^�죬��������ë���������½���

�����̃r����������Ʒ�S��ë����׃��ؓ���P

����ȫ����ţҎģ���Bֳ��������������������Ҏģ����Ͷ�a��ȫ�����A���ʹ�����������Cе���D�̡�����������Ƅ���ţ�ήa�����ߣ�Ŀǰ������ţƽ����ήa6��������08������1.2������Ҏģԭ�̏S�̸����_��9-10���Ćήa�������S����Ҏģ����ռ�������������|������څ��ʹ���|����ȫ�_������������99.7%��08���ԁ������|�����}�a���ēp������p�١����������Ƅ�ԭ�����a�̮a�ܱ��lʽ���L��

��������ԭ�̮a�ܹ��o�^ʣ��������δ�ܿ������@���D�r�������_ʼȥ�a�ܡ�2014��ԭ�̃r����Ƴɱ�����СҎģ����ţ���̡���2015��ԭ�̃r���ѽӽ���Ҏģ�������aӯ̝ƽ�⾀����Ҏģ����Ҳ�_ʼͨ�^��̭�ͮa��ţ�ķ�ʽ�����^ʣ�a�ܡ������ƾ����Ͷ�ű����ȷ�ʽ�p�ه��̳ɱ���

�����������ߌ���Ҫ����Ʒ��I�p�ُ�ԭ�飨�̷ۣ���ʹ�ã����w���߰������|�鹤�̡�������ָ�ˡ��̷۽�ֹ�ɷ���ˇ���p�ُ�ԭ��ʹ�÷����ȵȣ��p�ٴ����ʹ�Ì���ʹ��ԭ���������������Mһ�����ƴ�����m�÷�����������أ�ԭ�̏S�̵������������������⡣�S��ԭ�̹��o�տs��ԭ�̃r������������һ݆�ϝq���ڣ���ţ�Bֳ��I��ӯ�����õ����ơ�

������r�|����ֱ��������������ţ�Bֳ�S�̣�ԭ���N�ۃr���ů���Ƅ�����ӯ�������ϝq��ԭ�������w�I����ռ���^���ԭ���B���I���F�����I���Ї�ʥ������ԭ�̃r�������ӯ�����ƿ��gֵ���ڴ���

�F�����I���Ї�ʥ����ԭ���B���Iԭ�̘I�������w������ռ��

����ԭ���B���I�Ǽ����ԭ�������a���N����I��2016���Ј�����5.14�|Ԫ��ͬ���½�5%��������-1.35�|��ͬ���½�1339%��ë����34.3%��ͬ���½�3.6���ٷ��c��������-26.07%��ͬ���»�28.08���ٷ��c���������»���Ҫ�w������ţ���ʃrֵ׃�ӓpʧ1.1�|Ԫ��ԭ���N�ۃr���µ���4Ԫ/kg����ë���ʡ�

ԭ���B���I���������������

ԭ���B���I�v��ë���ʼ�������

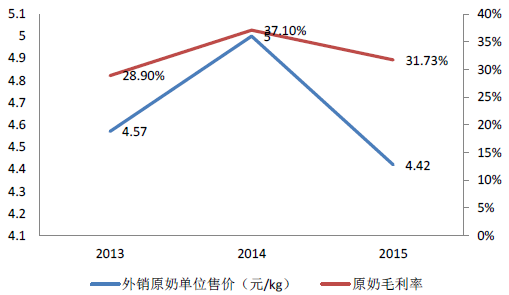

�������̃r4 Ԫ/����Ӌ�㣬ͨ�^2016H1 ԭ���B���I��˾��ţ�Bֳ�I��ë����34.3%���Ƴ��ɱ��s��2.63 Ԫ�����̃r����30%���S�ֳɱ���׃����˾ԭ�̘I��ë���ʌ��ϝq��15 ���ٷ��c�����Թ��㣬2015 �깫˾�a������23.33 �f�����Ľ����ϰ��ꔵ��������˾�a�����^�m�������҂����Oԭ�̮a����׃�� ԭ�̃r���ϝq30%���ϝq1.2 Ԫ/���������������˾�N��2.8 �|Ԫ��

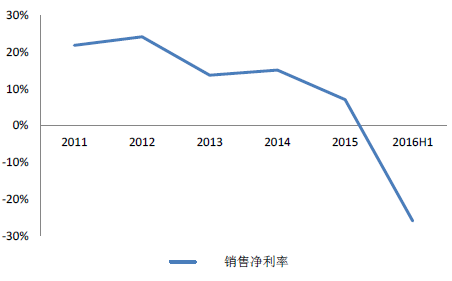

�̃r���ӌ�ԭ���B���Ië���ʵ������Է���

�����F�����I2016 ���Ј�����22.29 �|Ԫ��ͬ���½�8.5%������ԭ������ռ���������71%����˾ԭ���N�۾��r����ȥ���ϰ����4.5 Ԫ/�����½��������ϰ����4 Ԫ/����ϰ��깫˾̝�p��Ҫ��Դ����r�µ���Ӵ���ţ��̭���ȣ���̭5000 �^��22 �f�^�����ʃrֵ׃�ӓpʧ5 �|Ԫ������˾�ϰ���ԭ�̲���ë������0.2pct����Ҫ���ڳɱ����½����@����˾ӯ�������cԭ�̃r�������Ըߣ�ԭ����˾����ӯ������������

�F�����I���������������

�F�����I�v�������׃��

������2013-15 �꿴�����F�����Iԭ��ë�����cԭ�̃r��������P�ԡ�

2013-15��F�����I���Nԭ��ë�����cԭ�̃r��������P��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��̂}��O���c ERP �fͬ�y�}�ƽ⣺ؐ�J�������ȾW�����F�o�p����

- ���y�r����m���� ���M����һ݆��������

- ȫ����һ��һ����Ч��վͬ������֮�A�y�֏�ʢ���F�c��ȿƼ������ИI�����¸߶�

- �������е��g�����������≺�����x����

- ���۹��â•���m�A�¡� ������� 2��c������Ʒ���l�����A�M�e��

- �I�������o���˗U���̵����@�Cȫ���ׂ���׃����������J�C

- �Ą����p�B ���z�ɳ��� 2025�ɶ��YƷչȼ���س�

- ���弴�á�ȱ��ͬ�z���Sҕ�����Ƴ��x�a/�ַ��z�yҕ�Xϵ�y��Ʒ

- �n�ð��M�����zַ�������д���С�W��ͬ��һ�ó���ʽ����˼���n��

- �������ס��������������+̽�U���������� �������ß���ȫ�_

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2