-

2016���Ї�ˎ���o���Ј��F��������lչڅ���A�y

2016/11/4 11:28:49����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��ˎ���o����ָ���Ƅ�̎���OӋ�r�����Q�Ƅ��ij����ԡ���Ч�ԡ������ԡ���ȫ�Լ���̎���г���ˎ�����һ��ˎ�����ϵĽy�Q��ˎ���o�ϵķ��ˎ���o�ϵ�����ˎ���o���ИI��ԭ���ϷN��࣬��Ҫ����ľ�{�������ޡ������۵��r�����Ҫԭ���Լ��Ҵ���Ӳ֬�ᡢ����ˎ���o����ָ���Ƅ�̎���OӋ�r�����Q�Ƅ��ij����ԡ���Ч�ԡ������ԡ���ȫ�Լ���̎���г���ˎ�����һ��ˎ�����ϵĽy�Q��

ˎ���o�ϵķ��

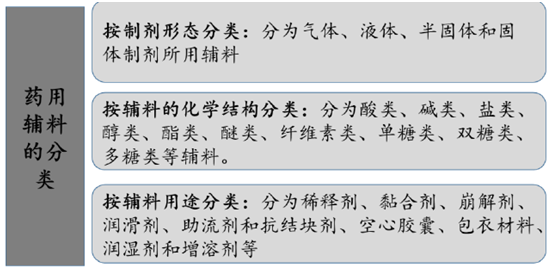

ˎ���o�ϵ�����

����ˎ���o���ИI��ԭ���ϷN��࣬��Ҫ����ľ�{�������ޡ������۵��r�����Ҫԭ���Լ��Ҵ���Ӳ֬�ᡢ�������ʯ�ͻ����ԭ�o�ϡ�����ԭ���o�Ͼ����������ИI�Ļ��A����Ҫ�aƷ֮һ���Ј������Rȫ���r���S�о��У�����Ч���Cˎ���o���ИIԭ���ϵĹ����������ήaƷ�ăr��׃���������ИI�IJ�ُ�ɱ�����һ��Ӱ푡�

����ˎ���o���ИI��������Ҫ��ˎ���Ƅ���I����ʮ��������҇���ˎ���I�ڽ������ٰlչ�����p����GDP���ٵĄ��^�lչ����ˎ���I�ij��m���L��ˎ���o���ИI�İlչ�ṩ�ˏV響��g��

�҇�ˎƷ�K���Ј����~�����L��

�����^ȥ���Lһ�Εr�g�҇��tˎ���I���o���ИI����ҕ�����z�ҵ�ˎ�o�|����ȫ�¼��l�����҇���ˎ�o�˜ʵ���ҕ�̶�һֱ��������ˎ���ռ{���o�Ϙ˜��я�2010����132�����ӵ�2015���270����Ŀǰ�҇�����ʹ�õ�ˎ�o������543�N��ˎ���ռ{�Ę˜�ռ��������49.72%���ӽ��������͚W��50%�ı�����������Ҫ��ҕ�����͚W���мs1500��3000�N����ʹ�õ��o�ϣ����w���f�҇�ˎ���o���ИI����ʹ�úͱ�ˎ����䛵�Ʒ�N���������h�h����ښW����

�Ї��������͚W���o�Ϙ˜���r

����ͬ�r������ښW�����ӵ�Ҏ���҇�ˎ���o�����܆�һ���y�ԝM��ˎ���Ƅ����_�l�͑��ã�����߷��Ӿۺ��USPһ�������������ȡ���ȡ�ճ�ȡ�ȡ���������Ȍ���Ҏ���M�Є��֣����w�F�o�ϲ�ͬ�����ܣ����Ї�ˎ�����d��Ҏ���^�٣��o���w�F�o�ϵ����ܲ��

ͬ�N�o�����Ї��;��ⱻ���d��Ҏ��������

���������u�������w�S������ɳ�۱������Ї�1�NҎ��4�NҎ��2�NҎ��8�NҎ������10��NҎ��8�N����Ҏ��5�NҎ��45�NҎ������ˎ���Ƅ����I�Ŀ��ٰlչ��ˎƷ���a��I���ڌ��Ƅ����¡��s�����a�r�g��ˇ·������������ɱ��ȿ��]�������и߰�ȫ�ԡ���Ч�ԡ��|���ɿ��Ժ���ˎ협��Ե�����ˎ���o�ϵ��������L���@����������“���ۡ�����������”������Ă��yˎ���o���m��ռ���^���N�۷��~���������������@��������ˎ���o�ϡ�����ȫ��ˎ���o�ό��Iί�T���yӋ��ˎ�õ��ۡ����������ǽ����꣨2011—2013�꣩ƽ������8.48%�������҇�ˎ���o���ИIͬ��ƽ��������1/2���������w�S�ء��u���w�S�ء��ȼ����c���u�����w�S�غͽ��۾Sͪ�Ȟ���������ͳ���ˎ���o�ϵ����N����������20%��30%���ϣ�����ˎ���o��������yˎ���o��څ�����@��

2011-2013��ˎ���o���ИI��Ʒ�N����

����ȫ��s��200��Ҍ��T����ˎ���o���_�l�Č��I�����S�����H�а�˹���������o�����a���^�ڴ����аl����ˎ���o�ϣ��ܶ�С��˾���о��C��Ҳ�ڷe�O����ԓ�������ИI�������ҡ�

�����҇�ˎ���o���ИI�ķֲ�����“ɢ��С����”�����c���҇��F�Ѓ��Y��ˎ���o�����a��I�s400�ң����У����I����ˎ���o�����a����Iռ�ȼs23%��ʳƷ�ӹ���Iռ�ȼs17%��������Iռ�ȼs45%��������Iռ�ȼs15%��ͬ�r߀��10������Yˎ���o����I���c�Ї��Ј��ĸ��������w���Ը������ң��ИI��ֻ�y��

�҇��o�����a��I�����r

����Ŀǰ������Ҫ�ڷ����w�Ƅ������o�����a��I�к��Ϡ�����ˎ�ɷ�����˾��2015���o�ϠI�I�����11.35�|Ԫ��������6.47�|Ԫ������ɽ��ˎ���o�Ϲɷ�����˾��2015���o�ϠI�I�����2.59�|Ԫ����������4427�fԪ���Sɽ�z�ң�2015���o�ϠI�I�����2.54�|Ԫ���I�I����0.61�|Ԫ���t����ˎ��2015����ُ����չ��ˎ�I����2015���o�ϠI�I�����2037.33�fԪ��

�҇���Ҫˎ�o���a��I2015���N�����뼰�Ј����~

�����l�_����ˎ���o��ռ����ˎƷ�Ƅ��aֵ��5-10%�����҇�ˎ���o�����^�������wˮƽ�^�ͣ���ˇ���ˎ���o��������ˎƷ�Ƅ���ռ���^�ͣ��Hռ�҇�ˎƷ�Ƅ����aֵ��2%-3%���S���҇��tˎ�ИI��Ѹ�Ͱlչ��ˎ���o���ИIҲ�lչѸ�٣��Ј����L����2002��һֱ�����ڃ�λ�����ϡ�

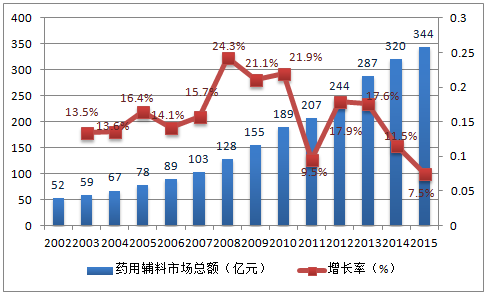

���������o���ИI�aƷ���࣬�������҇�ˎ���o���ИI�ֲ���ɢ��С����I�^�࣬���P�����yӋ�y���^��������ռˎƷ�Ƅ����aֵ��2.5%��ȡ2%��3%��ƽ�������M��Ӌ�㡣�����tˎ�K���Ј�Ҏģ�Ĕ�������2015�����ˎ���o���Ј�Ҏģ�s��344.38�|Ԫ��

������҇�ˎ���o���Ј����~�����L��

�����H��2015����Ј�Ҏģ��Ӌ�����҇�ˎ���o��ռ����ˎ���Ƅ��ИI�aֵ�܉��_���l�_����������ˎ���Ƅ��ИI��5%-10%��ռ�ȣ����܉�ጷų�300-1000�|Ԫ���Ј���2003����҇�ˎ���o���ИI��ƽ�����L�ʾ��_��λ�����mȻ2015�����t�����M���И˽��r��Ӱ��tˎ�ИI����ͬ�����@�ž������������_9.0%������ͬ��GDP6.9%�����١��S��һ�����u�r���P���u���������ߵij��F��ˎ���o���ИI�Ј����~�������֣�ӭ���S�����L�ڣ��҂��Ɣ��҇�ˎ�o�ИIδ�����_700-1300�|Ҏģ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ˼�~�����x IDC ����c�۷����D�V���@ AI �����I���`����

- �ġ��ջݡ��������١��������ܼ�AI�����ؘ���^���Ճrֵ�

- �ӿ�ʳƷ���I���ֻ��D������

- ꖹ��r�U���b���˼��g�r�U�������

- StarMiner �� Binance Alpha �_�ɑ��Ժ���

- �˄����I�����ȫ�֣���ͨ�КW����I�z·��

- ��ͥ�����c����β�ؓ�����С���

- ���|618�������Mȯȫ��ͨ�� Apple�aƷ�ԃr��������F��؈

- ���͘I У���ӹ��茦�� ��ӆ��ʽ�����B�˲� �ƽ�͘I�c�����y�}

- �i�x��ԴSNEC2025ȫ�������ܮaƷ�������L�i���о590Ah/600Ah+������520���̃����ؑ͜��c��@�G����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2