-

2016���ϰ����҇��p���Ј��l(f��)չ�B(t��i)�ݷ������A(y��)�y

2016/11/2 10:50:39����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��2016���ϰ��꣬�ڷe�O��ؔ�����ߡ����ɵ�؛�������Լ����خa(ch��n)�����������£��҇����^��(j��ng)���ڳ��m(x��)̽�����_ʼ�ʬF(xi��n)��(w��n)���E��CPI�ط�“2�r��”��PPIؓ(f��)���L�Ĵ������խ����I(y��)�������ٵ��D(zhu��n)���Լ����خa(ch��n)�(sh��)��(j��)�ķ������Ƅ�֮������2016���ϰ��꣬�ڷe�O��ؔ�����ߡ����ɵ�؛�������Լ����خa(ch��n)�����������£��҇����^��(j��ng)���ڳ��m(x��)̽�����_ʼ�ʬF(xi��n)��(w��n)���E��CPI�ط�“2�r��”��PPIؓ(f��)���L�Ĵ������խ����I(y��)�������ٵ��D(zhu��n)���Լ����خa(ch��n)�(sh��)��(j��)�ķ������Ƅ�֮�£��҇���܇������܇����܇(���ױP����젿��܇����ͬ)���N��ͬ�Ⱦ����F(xi��n)���L�������քe��8%��1%��4%���ϡ�

����һ�����w�N����r����

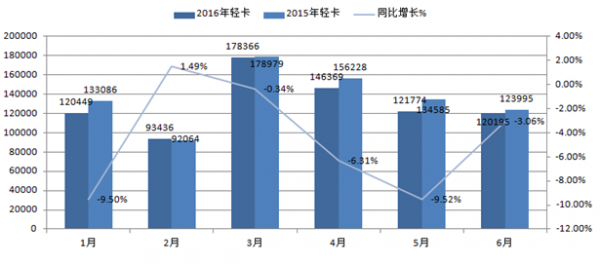

�����Ї���܇���I(y��)�f(xi��)��(�º��Q“�����f(xi��)”)�y(t��ng)Ӌ��(sh��)��(j��)�@ʾ��2016��1��6�·ݣ��҇���܇������܇�Ϳ�܇�քe����N��12829752�v��1787449�v��1533637�v��ͬ�ȷքe���L8.14%��1.87%��4.03%��

������܇��(x��)���Ј����ء��С����N��ͬ�Ⱦ����F(xi��n)2λ��(sh��)���L���p���t�����½��������f(xi��)�y(t��ng)Ӌ��(sh��)��(j��)�@ʾ��2016��1��6�£��҇��ؿ����п����p�������քe����N��34.03�f�v��10.80�f�v��77.76�f�v��30.78�f�v��ͬ�ȷքe���L15.16%��15.97%��-4.71%��14.16%����ȫ����܇���N���е�ռ�з��~�քe��22%��7%��50%��20%���ϡ�

2016��1��6���҇���܇��(x��)���Ј��N����r�� ��λ���v��%

�����p����(x��)�և�λ(�����ױP)ͬ�ȣ���λ�p��(���|(zh��)����4.5����6�����p��)���F(xi��n)�������L�������f(xi��)�y(t��ng)Ӌ��(sh��)��(j��)�@ʾ��2016��1��6�·ݣ���λ�p������N��69577�v��ͬ�����L25.38%������ȫ���½���

2016��1��6���҇��p����(x��)�և�λ�N����r�� ��λ���v��%

�����p����(x��)����;(�����ױP)���p�����û������ӿ졣�����f(xi��)�y(t��ng)Ӌ��(sh��)��(j��)�@ʾ��2016��1��6�·ݣ��p���������I(y��)܇���p������؛܇�քe����N��1382�v��61045�v��ͬ�ȷքe���L72.32%��95.18%���p����ж܇���63254�v��ͬ�����L3.74%��

2016��1��6���҇��p����(x��)����;�N����r�� ��λ���v��%

���������p�������N����r����

����������r����2016��ǰ6�����҇��p����5���µ��N��������ͬ��ˮƽ���������Ľ������^9.50%��

2015�ꡢ2016��1-6�·��p�������N����r�߄�

���������p����(x��)����I(y��)�N����r����

����2016��1��6�·ݣ������f(xi��)�y(t��ng)Ӌ�������p���N������I(y��)��34��(ͬ�ȶ�2��)����Ӌ�N����1000�v���ϵ���I(y��)��28�ҡ����У�����ͽ�����Ӌ�N���քe���^14.06�f�v��9.69�f�v��ͬ�ȷքe���L-4.85%��4.46%���Ј����~�քe��18%��12%���ϣ�����ȫ���p����I(y��)�N���ĵ�һ�c�ڶ�λ����⏡��|�L(f��ng)���L�ǵ�3����Ӌ�N���քe�_(d��)��79033�v��60256�v��52450�v��ͬ�Ⱦ��ʬF(xi��n)�½��B(t��i)�ݣ��քe���L-12.63 %��-8.18%��-0.50%���Ј����~�քe��10%��7%��6%���ϣ�������3��5λ��ȫ���N��ǰ5��I(y��)��Ӌ�N���p��429246�v���Ј�ռ���ʳ��^�딵(sh��)���_(d��)��55.20 %��

����ȫ����Ӌ�N���f�v����18����I(y��)�N��ͬ�ȣ�8��ͬ�Ȍ��F(xi��n)���L���籱����܇�����������1.24�f�v��ͬ��������630%���ϣ������L����܇(18285�v��ͬ�����L22.10%����ͬ)��һ�����F��˾(16778�v��15.41%)���Ї�����(34182�v��13.17%)�����E�W�(22472�v��12.60%)���Ͼ����S��(22618�v��11.53%)�Ⱦ����F(xi��n)2λ��(sh��)���L;10�������½������У���(36520�v��-43.00%)���c���܇(27165�v��-27.00%)���ؑc����(25761�v��-25.15%)����⏿ع�(79033�v��-12.63%)�ͺӱ����d(17869�v��-12.01%)��5��ͬ��������2λ��(sh��)�½���

ֵ��һ����ǣ�2016��ǰ6���£������܇���F����؟(z��)�ι�˾����ͬ���N��450�v��2016�����2907�v��ͬ�����L546.00%�������ʮ�(6705�v��140.15%)���㽭�w��(8638�v��81.39%)2����Ӌ�N��ͬ�����L����80%���ϡ�

2016��1��6���҇��p����(x��)����I(y��)�N����r�� ��λ���v��%

�����ġ��p����(x��)��Ʒ���N����r����

����2016��1��6�·ݣ����p�����w�Ј��N�����Եı���֮�£�Ʒ���p���N��Ҳδ���������y�������f(xi��)�y(t��ng)Ӌ����20���p�����a(ch��n)��I(y��)�N�۵�40��Ʒ���p���N����Ӌ�_(d��)��564749�v���c����ͬ��587464�v��ȣ����L-3.87%�����������L�cؓ(f��)���L��Ʒ���p����ռһ�롣

�����������������Lǰ���Ʒ�Ʒքe�ǣ�������܇���������p�������Q“�����p��”(�N��11278�v��ͬ�����L1183.05%����ͬ)������p��(2907�v��546.00%)����Ž���p��(703�v��409.42%)�������p��(8638�v��81.39%)�ͽ�Ű���p��(4605�v��66.19%)�ȡ�

2016��1��6���a(ch��n)Ʒ���p���N����r�� ��λ���v��%

����2016��1��6�£���������ϵ���p������N��159587�v��ͬ���½�8.20%�����У��и߶��p���W�R�����L6.45%���ж��p���W��p�����L7.75%����(j��ng)���͕r���p���t�½�16.12%(ԔҊ��5����ͬ)��

����2016��1��6�£�����ϵ���p�����F(xi��n)�N��98864�v��ͬ�����L11.77%�����У��߶��p��������L8.74%������c�����ϵ�Юa(ch��n)Ʒͬ�Ȍ��F(xi��n)16���ٷ��c���ϵ�2λ��(sh��)���L������������39%���ϵ��½���

����2016��1��6�£����ϵ���p������N��50237�v��ͬ������15.99%���½�����(x��)��Ʒ��ȫ���½������У��P�\���½���23%���ϣ��P�J�ͳ��ڵĽ������^55%��

����2016��1��6�£��|�L(f��ng)ԣ¡ϵ���p������N��35763�v��ͬ�����L-6.01%������ԣ¡����܇ͬ�����L4.67%��ԣ¡�p���½�6.57%��

����2016��1��6�£��S�Mϵ���p������N��22618�v��ͬ�����L11.37%������С���c����ͬ�ȷքe���L28%��25%���ϣ������������L��8%���ϣ������y(t��ng)��(y��u)�ݵױP�t�����½��ҵ������˳ɣ����ڵ��»�Ҳ��46%���ϡ�

����2016��1��6�£�һ�����ϵ���p�����F(xi��n)�N��8600�v��ͬ�����L5.42%�����У�����p��������p�������{��3��Ʒ��ͬ�Ⱦ����F(xi��n)30%���ϵ����L�������E���ٱ������ϛ]���N���������ж���½���38%���ϡ�

����2016��1��6�£���ϵ���p������N��13272�v��ͬ���½����^64%�������µļ�(x��)��Ʒ���p��������������½������У��I(l��ng)�U�p���c�I(l��ng)���p���Ľ����քe��40%��83%���ϣ�����܇�Ľ�����С��Ҳ��38%���ϡ�

����2016��1��6�£��ؑc�L������p���N��47456�v��ͬ�����L3.25%�����У��L����Խͬ�����L6.80%���L�����U�t�½�4.09%��

�������⣬HOWO�p��(36.25%)�����h(hu��n)��(chu��ng)���p��(14.15%)�����E�p��(12.60%)�ʹ��\�p��(7.18%)�Ⱦ����F(xi��n)�����L��

������Ҋ�����p����Ҫ�Ј��M�Эh(hu��n)��������Ӱ�֮�£�2016���ϰ����҇��и߶��p���N�۾����������������u��

�����塢�Ј����c����

����2016���ϰ����҇��p���Ј��ʬF(xi��n)����5�����c��

����(1)�����p����I(y��)ͬ���������½�

����2016���ϰ��꣬�ڇ��ҏ��ƈ�(zh��)�Ї����ŷŘ�(bi��o)��(zh��n)�ı����£��҇������p����I(y��)������(ͬ�����L4.46)֮��ȫ���������½���������ȫ��ǰ5�ĸ����⏡��|�L(f��ng)���L�ǵ�ͬ���½��քe��4%��12%��8%��0.50%���ϡ���ͬ������ʹ�߶��p��ͬ���½����罭����µĄP�\�̈́P�Jͬ�Ƚ�����23%���ϡ�

�����c��ͬ�r�������ȡ������؛܇���ߵ��Ƅ�֮�£����е���؛܇�c�p�����a(ch��n)�Y�|(zh��)����I(y��)�ϰ���ӭ�������L���������p��ͬ�����L��80%���ϣ����E�p��ͬ�����L��12%���ϵȡ�

����(2)�p�������½�����

���������罛(j��ng)�����ٿ��wڅ������r�£�2016���ϰ����҇��p������Ҳ�ʬF(xi��n)�½����^������ȫ�y(t��ng)Ӌ���Ľ�⏡��������𱭺��S�M��4�������p��܇��քe����p������1107�v��5336�v��910�v��166�v��ͬ�ȷքe���L-64.20%��-39.08%��-90.67%��-46.79%��

����(3)����܇��ӏ�������(x��)���Ј�����

�������������Ј���2016���ϰ��꣬�҇������p��܇��������(x��)���Ј��Ĺ������@�ӏ������F(xi��n)֮һ�������Ƴ�������(x��)����܇�����T������܇��I(y��)��2016�걱��܇չ���Ƴ���ᘌ������Ј��Ŀ��f��Ʒ�c��늄�����؛܇���罭���Ď��i3�����i5�����J���Ͼ����S�µ�Power Daily��늄�����܇��һ����ŵ�J6F���{���𱭵ĺ��{�������U�\���L��֮��5�ȡ����F(xi��n)֮����ᘌ����������h(hu��n)��(ji��)�IJ�ͬ���c���Mһ���Ƴ����ԵĽ�Q�������罭���l(f��)����ȫ�������ڽ�Q����(���Q“LCV”)�� �Ͼ����S���װl(f��)��VISION����܇�������Ñ��ṩ�ˏ�“��؛�C��”��“�����ƄӘм~”��ȫ�½�Q����������t�����µĚW�����W�R�ɡ��W⏡��D���Z�Ȏ״�Ʒ�ƌ��I(y��)�\ݔ܇�Ñ��ṩ�����wһվʽ��Q�����ȡ�

����(4)����ӆ�εĺ�ӆ�c�����c���ڶ������p���Ј�

��������ӆ�εĺ�ӆ�罭������cɽ�|݆̥����(500�v���X1)���a���c�°�����(190�v��ʽ܇)���a���c�Ϻ��h(yu��n)������(92�v��ʽ܇)���P�R��������a(ch��n)ƷƷ�b��ӆ܇128�v�����|�̳Ǽ��в�ُ��⏇����p��400�v������r���c�AӢ�ع�(1000�v������܇)���c��cƷ�E�ع�(1000�v)�����\�c����н��\ͨ����Դ�Ƽ�(2000�v��늄���܇)������c�ؑc���A����(50�v��⏄P�J800)������܇�v�Ľ����磬100�v�������X���c����Ȫ��11�v��15�v��13�v����p���քe�������|�̳ǡ������c���Bij��ҹ�˾��300�v�|�L(f��ng)������늄������\ݔ܇����ʮ�߮�(d��ng)?sh��)أ?0�v����W�R��3ϵ�p���������֏V�_(d��)�����ȡ�

����(5)�c�K���Ñ����������ݱ

������4��26�գ��������X5���F���И���ُ�����Lɳ�@ӆ܇218�v�� ���X�{�ظ���ِ�㽭�������F(xi��n)���Xӆ��13�v(4��23��)������W�R��1ϵ��ֵ������ƽ��ӆ܇22�v(4��24��)���r��������һ�����w���տ��վӆ܇10�v��������܇“618”���д���N(6��23�ա�6��28��)�����\�p��������hƷ�b��ӆ܇16�v(5��13��)��2016����r��/����Ʒ�|(zh��)�w�֮���Ĵ��ɶ�ӆ܇33�v(6��21��)���ȡ�

��������Ӱ����ط���

����2016��ǰ6���£����҇���܇��(x��)���Ј��ϣ��ء��С����Ⱦ����F(xi��n)2λ��(sh��)���L��Ψ���p���Ј��N���ʳ��m(x��)�µ�֮�ݣ������N�����»��ѳ��m(x��)4���֮�ã�Ӱ�������Ҫ��3��һ�Dz����������ŷŘ�(bi��o)��(zh��n)����(d��o)����܇�ɱ�����������������ԁ���“�����R�l(f��)”��“�t�^�ļ�”���٭h(hu��n)��������2016��1��15�գ����ҭh(hu��n)�������Ų���ͬ�l(f��)���ˡ��P(gu��n)�ڌ�ʩ�����A�ΙC��܇�ŷŘ�(bi��o)��(zh��n)�Ĺ��桷��Ҫ��|��11ʡ�Џ� 2016��4��1�����_ʼ��ʩ�C��܇�����ŷŘ�(bi��o)��(zh��n)�����p������܇�vȼ����������ֵ���İl(f��)���c��ʩ�����P(gu��n)���Mһ�����M��Ʒ���|(zh��)���������ӏ��Ј�������֪ͨ���ȣ������Č�ʩ߀����2016�ꡢ2017������2018�������܇�ИI(y��)���Ј������ش�Ӱ푣��e�nj��p������܇(���p�����p�͡������͡�Ƥ���Լ���݆������܇)�ķ�������������ܴ��Ƅӣ��ϰ��������^(q��)���������f���������̡��������a(ch��n)������I(y��)�ȴ���ُ�Ç����ŷŵ��p����������ԭ�p���������p���õĽ�(j��ng)����С�p����������������p݆�Ĵ������Mһ���Qʳ�Լ������ֽ�(j��ng)�����Ͷ��p�Ϳ�܇�Ј����~���Mһ����������dz�һ������֮�⣬Խ��Խ��Ķ����������Ќ����w���L�S�غ��L؛���p���M�����M�Ǐ������ơ�

�����c��ͬ�r����������ҲӰ푵��ϰ����҇��p���Ј���

�������ȣ�������I(y��)�Ӵ�ͬ�����ͼ��ǽ���������չ���ȡ����ϰ���|�L(f��ng)��܇�ɷ�1000�v“ͬ�ǾG��”����܇�v�ں�����ꖽ�����

������Σ���I(y��)��ǰ���և�����Ƅӡ������ڇ��匍ʩ֮ǰ��������ȫ��������ȫϵ����a(ch��n)Ʒ��ȫ��ABS�a(ch��n)Ʒ����ȫ�������ĵ������p���{���(K5��X5)�Ķ����߶��p���{�����������Ѯȫ�����У����͙C��Ҳͬ�����ֵ�λ�����Ҙ�����ͬ�����ͼ��ǽ��������ҵĸ߶�Ʒ�ƣ��ȣ������ڴˣ��������6�·��F(xi��n)�������L���H�����Lɳ���аl(f��)�����̶̵Ďׂ�С�r�F(xi��n)���͌��F(xi��n)ӆ܇218�v��

�������������p��܇���Ƴ���Ʒ���Ƅӡ�����2016�걱��܇չ�ϣ�����չ����܇��I(y��)���oһ����؎��팣�������Ñ������܇�ͣ��縣��ȫ���Ƴ��ĊW�EST������܇���Ͼ����S�����ܻ���ʽ����܇��Power Daily��(j��ng)���V42늄�܇ ��Power Daily ������A37��C300-33���܇��C500-52��؛��ȫ��С���ǵȡ����玛⏾۽������������E����(zh��n)��·��������⏌�ע�ڳǽ�������ͬ�����͡�һ����š��𱭡��L����Ҳ��չʾ��ᘌ����f�����Ј�������܇�͡�����ӭ��“��(li��n)�W(w��ng)+”�������Ƴ��ˎ�����I(l��ng)����d“J-ConNet”܇(li��n)�W(w��ng)����ϵ�y(t��ng)���Ͼ����S������h�Ƴ����S�M�p����(chu��ng)�I(y��)�棬�ȡ�

�������ǿ��f�I(y��)��(w��)���^�m(x��)���ֿ������L�����ӡ������]�����ֽy(t��ng)Ӌ�@ʾ��2016��1��6�·ݣ�ȫ�����f����(w��)��I(y��)�I(y��)��(w��)����Ӌ���182.5�|����ͬ�����L48.1%��

�������壬���ֵ^(q��)������̭��݆���f܇���Ƅӡ������ڡ������Ȍ�������݆���f܇�M����̭������

�������������A(ch��)�O(sh��)ʩ���O(sh��)�����ӡ����ҽy(t��ng)Ӌ�ֽy(t��ng)Ӌ��(sh��)��(j��)�@ʾ��2016���ϰ��꣬ȫ���̶��Y�a(ch��n)Ͷ�Y(�����r(n��ng)��)258360�|Ԫ��ͬ�Ȍ��H���L11.0%�����ٱ�һ���Ȼ���1.7���ٷ��c��

����չ���°���

����չ���°��꣬�p�����N����������Ļ��A(ch��)�ϼs��2%���ϵ����L��Ӱ����س���������߀�����ׂ����棺

�������ȣ����^�h(hu��n)�����ݘ��^�����ҽy(t��ng)Ӌ�ֽy(t��ng)Ӌ˾˾�Lʢ���\�J(r��n)�飬�°����Լ����һ���r�ڣ��҇���(j��ng)�����^�m(x��)����“���wƽ��(w��n)����(w��n)�����M”�İl(f��)չ�B(t��i)�ݡ����ȥ�a(ch��n)�ܡ�ȥ����΄�(w��)����Ɍ����ٽ�(j��ng)�����С�ͬ�r��Ŀǰ�ڄ����a(ch��n)���»�����I(y��)Ͷ�Y�A(y��)�������»������w��(j��ng)���c̓�M��(j��ng)�������ȱ�ڲ����U�����M�cͶ�Y�ȃ�(n��i)����m(x��)ͬ������ĬF(xi��n)����ڃ�(n��i)�y�Ը�׃��

������Σ��p����܇�I(l��ng)��ĸ��N����Ҳ�������p���Ј����ٻ�����������_ʼ������ȡ������؛܇����ֹͣ���a(ch��n)�c�N�ۡ�����ʡ�н��Ƥ���M�ǵĽ����_ʼ��(zh��)�С�

����7��1������S���p�����ư��bABS��ʹ��܇�ăr�����ϝq�s3000Ԫ���ҵȡ�

�����������°��꼃늄�؛܇�a(ch��n)�����������Ƅ�������2��һ��ȫ����20����ʡ�г��_����Դ��܇���P(gu��n)�ƏV���a�N���ߡ��a�N��߷����c����1:1������������늄�����ӆ�ε���ɡ���(j��)����ɽy(t��ng)Ӌ���ϰ�����6�ι�Ӌ184600�v��늄�����܇��ӆ����|�L(f��ng)�P�ӽ��c������(d��ng)����ʢ��ӆ��(��ͬ)25000�v���|�L(f��ng)��܇�c��hͬ��؛�\��6000�v������һ����Դ��܇�c�ؑc���Y�����ͨ��37000�v���P�ӽ���܇�c�AӢ�ع�10000�v(��܌���܇)���Ͼ������c“�����ˮa(ch��n)�I(y��)��(chu��ng)��(li��n)��”��8000�v���ɹ���܇�cɽ��5�ҿ��f��˾��ӆ��6300�v�ȡ�

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��e؛�\ä�^(q��)�L(f��ng)�U��G7������(sh��)�ֻ��������ܰ�ȫ�ډ�

- �����Ϳ�x�ܷ��z���ۣ����̘I(y��)����������y(t��ng)�Ļ��ĬF(xi��n)�������_(d��)

- һ�l���a(ch��n)�I(y��)���ȡ���һ�����������ȡ� �ɶ��������l(xi��ng)����ɫ�L(f��ng)ò��·�۳Ǵ����(c��)ӛ

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ؐ�J�ѹ�Ӣ���ؽM�W(w��ng)�������h(yu��n)���L���I(y��)��(w��)ϵ�y(t��ng)��(sh��)��(j��)��ȫ�o�n

- ��ܛ���Г�(d��n)�Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- ������Ʒʡ�X�������Sģ�ͣ���(sh��)��(j��)�(q��)���ؘ�(g��u)��^(q��)���������B(t��i)

- ��늡���ƽ�����У��W�m������ȫ��(y��ng)���������η���

- �a(ch��n)���ں��Ӱ壡�ӱ���W(xu��)�y�����Ƽ���������(x��)���`�����c��(chu��ng)������

- ��������Ƥ���������£�㼑г�M�@�����죡

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���ϰ����҇��p���Ј��l(f��)չ�B(t��i)�ݷ������A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2