-

2017���Ї��˿ڽY���F��˿����g�Y�������خa�ИI��Ӱ푷���

2016/10/21 11:00:32����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

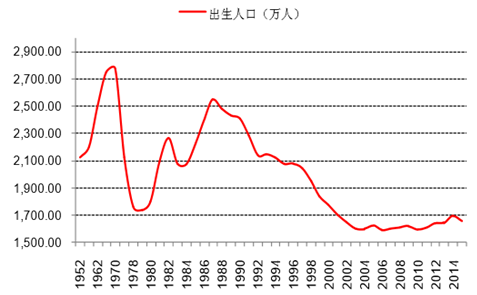

������ʾ���^ȥ 30 �꣬�Ї��������ٰlչ���^������F��ؔ�����ǁ�����“�˿ڼt��”������ 1970 ������ӭ����һ ��“�냺��”�߷壬�˺��� 1987 ��ӭ��“����”�߷壬�������^ȥ 30 �꣬�Ї��������ٰlչ���^������F��ؔ�����ǁ�����“�˿ڼt��”������ 1970 ������ӭ����һ ��“�냺��”�߷壬�˺��� 1987 ��ӭ��“����”�߷壬�Ƅ����Ї��ڄ����YԴ�ĸ������L��Ҳ�DŽ����Ї��� �E����ҪԴȪ��������Ӌ�������Č�ʩ���Լ������ʼ������У�������҇��˿����L�S�ֵ��٠�B�������� ��Ҳ�]���F�^�˿ڳ����߷塣

�Ї������˿ڔ���

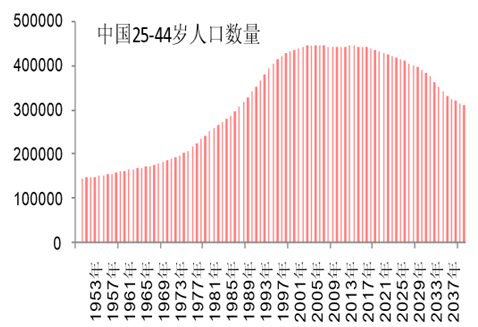

�Ї��˿����g�Y���D

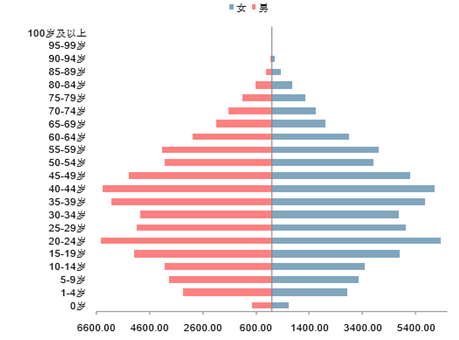

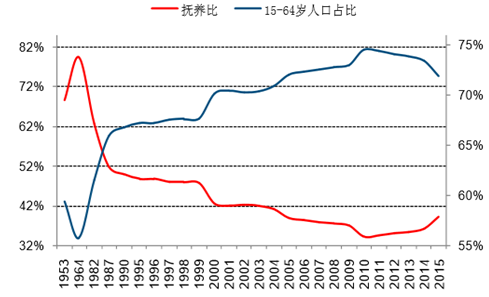

�������Ї� 25-44 �q�˿ڔ��������������χ��������Ї� 25-44 �q�˿ڵ�Ҏģ�� 2013 �������ѽ�Ҋ픣�ռȫ ���˿ڱ��� 33%���ң�δ���AӋ���m���¡������ʵ����ƺ��˾����������ӣ��������g�˿ڵ��������˿ړ��B �Ȳ�������ͨ����2015 �� 15-64 �q�˿�ռ�Ȟ� 72%���^ 2011 ���ֵ�ѽ��½� 2.5 ���ٷ��c������挦���ǣ��˿ڼt���Ĺ��c���ڳ��F��

�Ї��˿����L

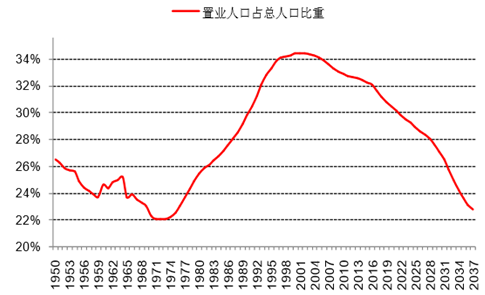

�Ї��˿ړ��B�ȼ��ڄ���ռ��

�Ї��ØI�˿�Ҏģ��ǧ�ˣ�

�ØI�˿�ռ���˿ڱ���

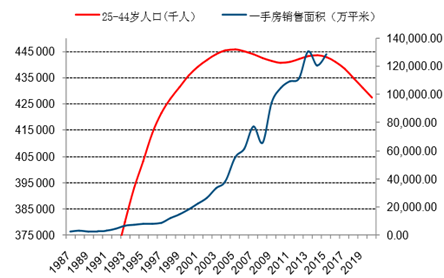

�������_��Ҏģ�� 2013 ���ѽ��_�� 20.12 �|ƽ���Ěvʷ��λ��ͬ�r���^�� 20 ��ĔU�����҇��ķ��خa���Ҳ �ѽ��_���˚vʷ�ĸ�λ��2015 ��ĩȫ�����خa�����e�� 60.7 �|ƽ�ף��@߀�������ѽ��õ���δ �_���Ď�棬��˸������H�˿����g�Y��׃���Ľ����خa�_����Ͷ�Y�ĸ��ٳ��L���ѽ��^ȥ���� �_��Ҏģ��Ͷ�Y���ٵĚvʷ��ֵ�ѽ����F��

�Ї��ØI�˿��c���_����e

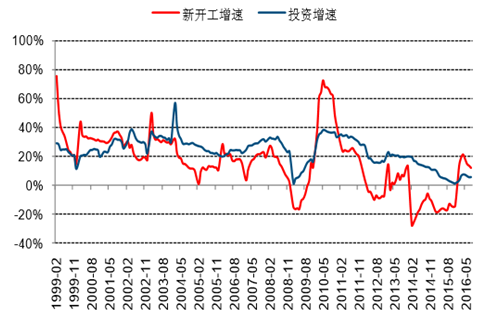

�Ї����_���cͶ�Y����

�������� 2016 �� 8 �£�ȫ����Ʒ���N����e 8.74 �|ƽ�ף�ͬ�����L 25.5%���^ 13 ��ͬ�ڸ߳� 23.4%��16 ��ȫ ���·��ɽ�����Խ 2013 ������_�����ل��vʷ�¸ߡ��Ї��ØI�˿�Ҏģ���ڽ���Ҋ픣��Ƅ��Ї��·��Ј��^�m �������L�Ą���������ɢ���mȻ�����ԵČ����܉����m��ǰ���ڣ����Ǹߎ���Լ��^��֮�g���lì�ܵĹ���Y�����·��ɽ������ڽӽ��ИI�컨�塣

���������^������Ҫ�����w���Ї����˿ڽY�������߂䃞�����ڋ냺���ͻ������냺��һ�������˿ڣ����g ���������Ҫ�����w������̵ģ��@Ҳ��ζ���Ї����ØI����Ĵ��H�н������^�죬����Ŀǰ����������Ҳ �_ʼ�M���Ј������ØI����֧�Ρ���δ�� 5 ��ȣ���Ȼ�����A��ÿ���ØI�˿�Ҏģ������ 4 �|���ң� �mȻ�Ї��خa�����L�ځ���̎��픲������Ј��������^���������AӋ����ƽ����

�Ї��ØI�˿��c�·��ɽ�

��Ҫ�����w�냺���ͻ���֮�g�g�����^

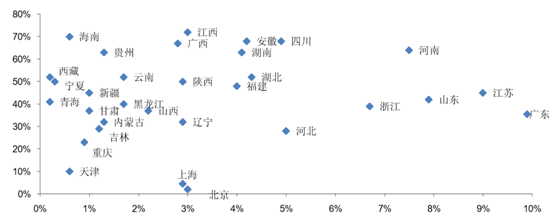

�������^�·����������Ј������^��lչ���g�������yӋ�� 16 �����c���ж��ַ��ɽ������@ʾ��16 ���� �������c���ж��ַ��ɽ�ռ���_�� 45%������һ��ռ�� 61%������ռ�� 37%������Ŀǰ�������е���ͨ����Ȱl�_���H߀̎�ڵײ��������Ј�δ���Ƿ��خa��������_��

�Ї����c���ж��ַ��ɽ�

�Ї�����סլ����ռ�ȹ���

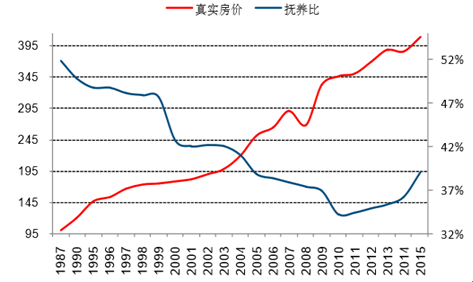

�����ē��B�ȵĽǶȁ������Ԕ����ɵõ� 1987 ���� 2015 �꣬�Ї��挍���r�c���B�����Pϵ���_��-0.897������ Ҫ�����w�гʬF���ؓ���P�ԣ��mȻ�Ķ��ڶ��ԣ��ØI�˿ڵ�Ҋ픲�����ζ�����r��Ҋ픣����Ǔ��B�ȵĹ� �^���ڴ����ڳɞ鷿�r�^�m�^���ϝq���컨�塣�Ĵ����ځ�����ȫ�����r�������еĄ��^�ѽ�̎��β ��δ�팢����ʬF�ֻ���֡�

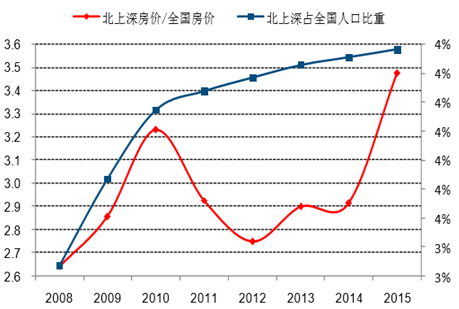

������Ӣ���������Ƚ��������S�����ҳ��л����������˿��Mһ��������ߡ��������õĺ��ij��м��У� ʹ�ú��ij��кͷǺ��ij��еķ��r�������������f��ɽ���������ij��е��˿��������½��r�����c�Ǻ��� ���еķ��r�����֕��_ʼ�sС�����ͳ������n���נ������҇���һ�����н�������������ռȫ���˿ڱ����� ��������һ�����з��r��ȫ�����r�ļ���Ҳ���Mһ���U��

�Ї��ØI�˿��c�挍���r

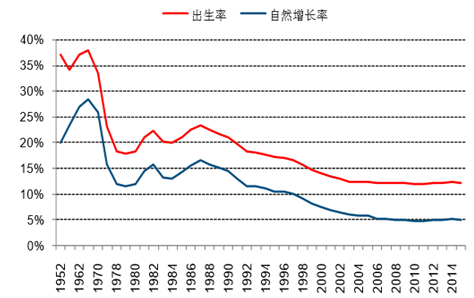

�Ї��˿ړ��B���c�挍���r

������r/ȫ�����r�͂�������ռȫ���˿ڱ���

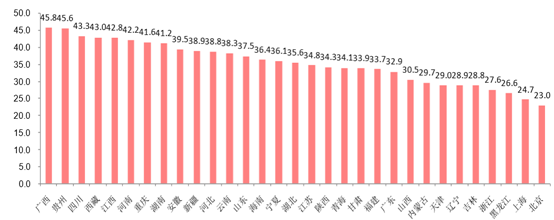

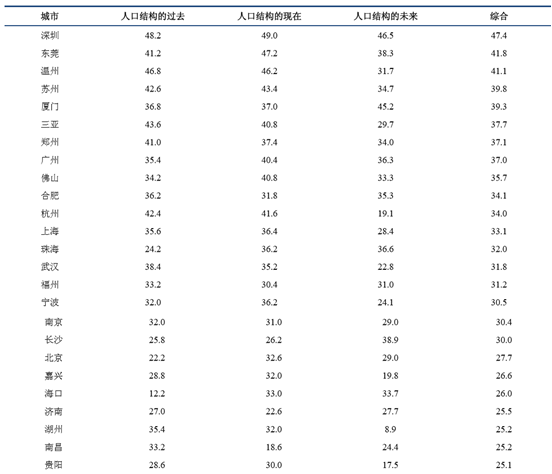

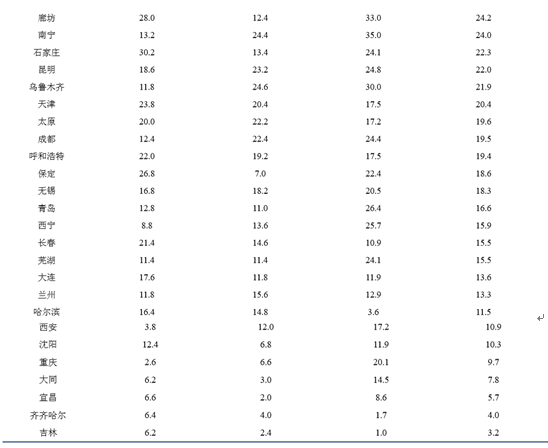

������ʡ�пڏ������g�Y�����������^ 2014 ��ȫ������ʡ�еē��B�Ȕ��������Г��B����ߵ�ʮ��ʡ�� �քe��V�����F�ݡ��Ĵ������ء����������ϡ��ؑc�����ϡ����պ��½����ߓ��B�ȵ�ʡ�д�༯���������� �^�����B����͵�ʮ��ʡ�зքe�鱱�����Ϻ������������㽭�����֡��|��������ɹš�ɽ�����V�|�� �|��ʡ�е����g�Y���@�����郞����

ʡ�Г��B������

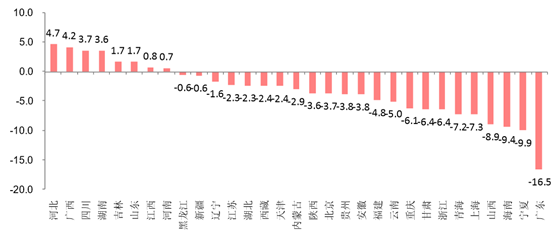

��������ĄӑB׃�����������^ 2004 ���� 2014 ���g���B��׃������ʡ�У����Г��B���½����� ʮ��ʡ�зքe��V�|�����ġ����ϡ�ɽ�����Ϻ����ຣ���㽭�����C���ؑc�����ϣ��V�|ʡ�ڄ����˿�ռ�ȳ� �F�������@�����L�������������������ķքe�Ǻӱ����V�����Ĵ������ϡ����֡�ɽ�|�����������ϡ����� �����½���

2004 ���� 2014 ����B��׃������ʡ�б��^

�������Mһ���Y��׃�������������˿�ռ������������ʡ�з��خa������Ӱ푸������_���^ȥ 10 �����ʡ��������B��׃��������������������ʮ��ʡ�зքe���Ĵ���ɽ�������֡��|�������ϡ� ��������ɽ�|���ؑc���C���|��ʡȫ�����У��Ĵ�ʡ�����˿�ռ��������������½�������@�����Ϻ��� ���������������ء��㽭���V�|�����ϡ��½������͌��ģ����Ͻ��Լ��V�|��������B���½�����������@�� �@���@Щʡ�г��m���˿ڸ�������

������B��׃������ʡ�б��^

�����ľ��|�����������Ї�ʡ���У����������ϡ��F�ݡ�ɽ�|�����������յ�ʡ��ĸ��ُ����Ⱥ������ ���ӣ�2015 ���Ñ����ٳ��^ 1.1 �����@�cҲ�İٶȽyӋ�����������õ�һ���̶ȵ��C����ĸ����������ռ���^ ��ͬ�r�����^���ʡ����Ҫ�������K�����ϡ����ϡ����������յȣ�һ���������ڱ���ĸ������Ͷ��^�ߣ� ��������ҪС�ڴ�ʡ�С���һ���棬�缪�֡����ɹš����C���|����ʡ���ڰٶȺ;��|�ɷݔ����б��F�� ��ͻ�������Կ������S����̵ĝB���������ܶ�������ʡ�е��挍ĸ������õ���ጷţ�Ȼ���|��ʡ���缪 �֡��|����ʡ�ݵĵͳ������������ǰ�@�ĸ������@��

2015 ��ȫ����ʡ��ĸ���Ñ�����

���|ĸ���Ñ����g�Y��

ĸ��aƷ�Ј�Ҏģ

�ٶ�ĸ�딵�����������ٺ�ռ��

������ȫ�� 50 ������M���������˿����g�Y���ĸ����������^�����ڡ��|ݸ���� �ݡ��K�ݡ��B�T�����������ݡ��V�ݡ���ɽ���Ϸʡ����ݡ��Ϻ����麣����h�����ݡ��������Ͼ����Lɳ���� ���ȳ��о߂�����ă��ݡ������֡��R�R�������˲�����ͬ���ؑc����ꖡ������ȶ����������˿����g�Y���c ���ϳ��д��ڷdz����@�IJ�ࡣ

���c�����˿����g�Y�����^

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���l����l����һ���_������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2