-

2016���Ї��F·�\�I��̡������\�I��̼��̶��Y�aͶ�Y

2016/10/21 10:43:16����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

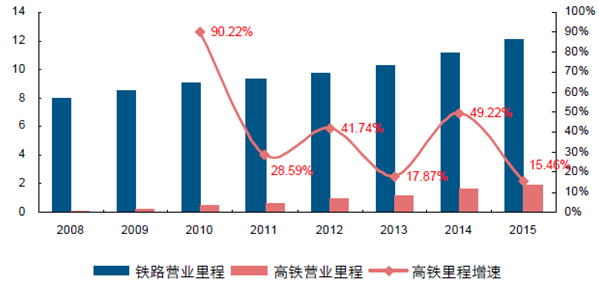

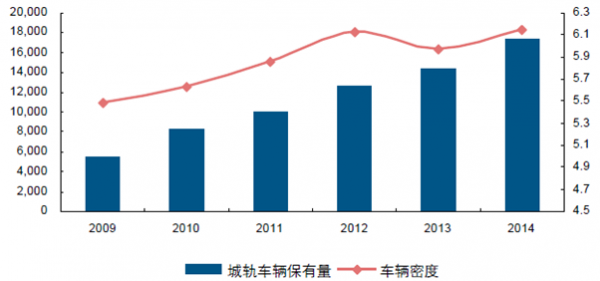

������ʾ����2008 �꾩����Hͨ܇�\�I�_ʼ�����F���^ȥ��������ٰlչ�����ڇ������ճ������а�����������Ҫ�Ľ�ɫ����2015 ��ף�ȫ���F·�I�I����_��12.1 �f���������ڶ�λ�����и��F�\�I��̳��^1.9 �f����������һλ��ռ������F��������2008 �꾩����Hͨ܇�\�I�_ʼ�����F���^ȥ��������ٰlչ�����ڇ������ճ������а�����������Ҫ�Ľ�ɫ����2015 ��ף�ȫ���F·�I�I����_��12.1 �f���������ڶ�λ�����и��F�\�I��̳��^1.9 �f����������һλ��ռ������F����̵�60%���ϣ����F���F·�\�I����е�ռ���������������_15.70%��

2015 �꣬ȫ�����F�\�I����_1.9 �f������F·�\�I�е�ռ�Ȟ�15.70%

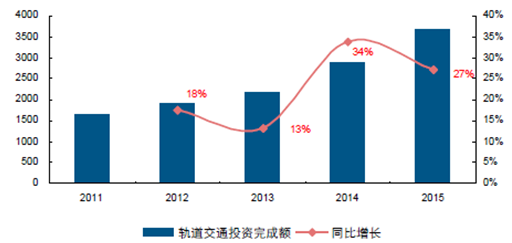

����“ʮ����”���g���e��2013 ���F·�����w�Ƹĸʩ���F·���OͶ�Y���ȼӴ� ���OЧ����ߣ�·�WҎģ���|���@��������2014 ���2015 ���B�m��ɹ̶��Y�aͶ�Y���^8000 �|Ԫ��2013-2015 �����Ͷ�a�¾�7661 ������⣬�cͬ��Ͷ�YҎģ8000�|���ϵ�2010 ����ȣ�����������_���Ŀ�����@�p�١������Ɣ࣬������½��F·�� ������Ͷ�Y�~�^��ĸ��F�������_���Ŀ�е�ռ������������

�F·�̶��Y�aͶ�Y�����_���Ŀ����“ʮ����”���g���m���L

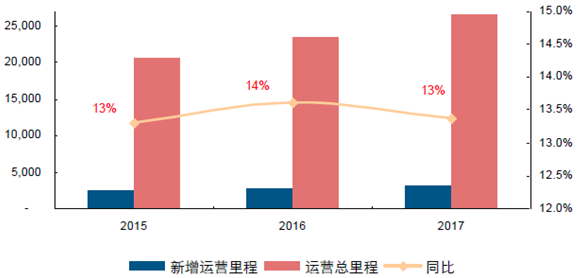

�������҂��yӋ��Ŀǰ�ڽ��������͵ľ�·��r������2016 ��2017 ����F�������H�������\�I���ͬ�ȳ��m�������\�I����̏ͺ������_13.5%��

2015-2017 ����F�\�I��̏ͺ������_13.5%

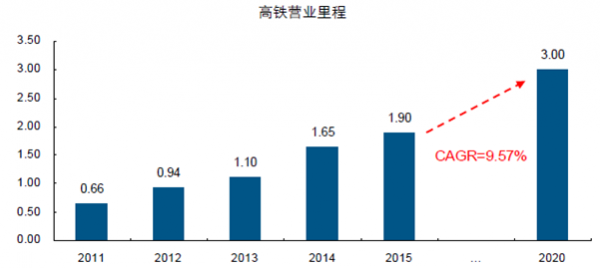

���������L������Ŀ�ˁ��������¡����L���F·�WҎ������������� 2020 �꣬һ���ش��־���Ŀ����Ͷ�a���F·�WҎģ�_��15 �f������и����F·3 �f������w80%���ϵĴ���С��@�c�ϰ�����_��ʮ����Ҏ���е�Ŀ��һ�¡�����Ӌ�㣬ʮ�������g���F�\�I��̏ͺ����ٞ�9.57%��

���������L���F·�WҎ������ʮ�������g���F�\�I��̏ͺ����ٞ�9.57%

�������F�����F������������Ҏ�����������O�����h��Ŀ��һֱ�^�鱣�أ��Ҵ־��ѳ��~����ǰ��ɡ������L���F·�WҎ��(2008 ���{��)�����������2020 �꣬ȫ���F·�I�I����_��12 �f�������ϣ��;��ʺ�늻��ʷքe�_��50%��60%���ϣ����O���\����1.6 �f�������ϡ����ϣ���ֹ2015 �꣬ȫ���F·�I�I��̞�12.10 ����;���52.9%��늻���60.8%�����F�I�I���1.9 �f�����ǰ5 �����Ŀ�ˡ�����2009 ������ÿ�������Ӌ���̶��Y�aͶ�YҎģ����2011 ��֮ǰ���������ƽ��Ӌ������ʞ�109%��

��2011 �꣬��������H�F·Ͷ�Y������ˮ��������Ӌ���~

���Ӌ���̶�Ͷ�Y�~���HͶ�Y�~Ӌ�������200970077013100.09%201082358427102.33%20118500590669.48%201250006340126.79%201365006657102.42%201463008088128.38%201580008238102.98%���������ˣ��Y��“�˿v�˙M”�wϵ�³���Ⱥ�g���F�W�j���w����Ҫ���҂��J��ʮ�������g���F�\�I��̏ͺ����������_��10%���ϡ�

��������Ⱥ�İlչ��ʹ�ó���Ⱥ����������֮�g������������ͻ�������@�N���з�ʽ��һ����25-200 �����ж�;���������п������ȴ��̄�ռ�ȸߡ��Q��Ҫ��ߵ����c���@�N������ij����ǬF�н�ͨ�Ӵμܘ��ͮaƷ���y�M��ġ����ԣ����O�Ͱlչռ��ʡ���ܺĵ͡�������Ч�ʸߵij��H�F·�ѳɞ��Ȼ�x���H�F·���Ǹɾ��F·���յ��a������ƣ����dz���܉����ͨ���յ��������ߡ����H�F·������ڇ��ȳ��F�����ں��Lһ�Εr�ڃ������o�����]�����_��λ���lչ������ǰ���������M��2015 ��3 �¡����H�F·�OӋҎ�����_ʼ��ʩ�������@֮ǰҎ���ľ�·�����������gҎ������δ���ա���ˣ����ڳ��H�F·�lչ�F�Ŀǰ߀�]�йٷ��ڏ������ɹ����������ڴˣ��҂��ĬF�з����F��·�а�������3 ���l���Y�x�������ij��H�F·�������ڳ���Ⱥ�Ȳ����r��200km/h ���£����ڿ��m���Ō�������·�L��200km �ԃȣ����e�^�ɷŌ�����

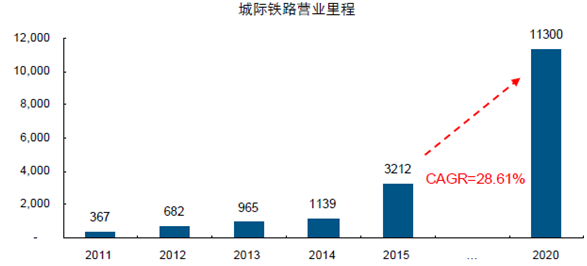

�������˅R���������Կ��������ȳ��H�F·2014 ��֮ǰ�lչ������2015 ��ӭ�����l������ͨ܇���2000 �������ϡ�����2015 ��ף�ȫ�����H�F·�\�I����_3212 ���ʮ�������g�ͺ������_64%��

2015 �꣬ȫ�����H�F·�\�I����_3283 ����

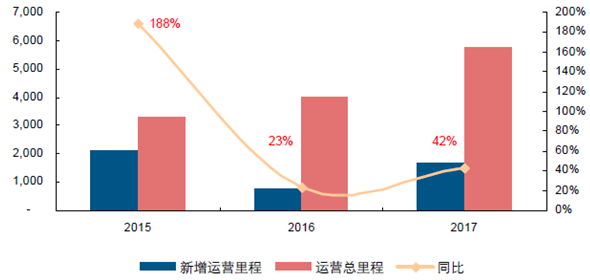

�������҂��yӋ��Ŀǰ�ڽ��������͵ľ�·��r���������H�F·2016 ��������̔������»���2017 �ꌍ�F�^����ȷ�����2015-2017 ���\�I��̏ͺ����ٞ�32%��

2015-2017 ����H�F·�\�I��̏ͺ������_32%

���������L���ԁ���λ���������Ҏ���ļ����r��ᘌ����H�F·����^���wĿ�ˡ�Ŀǰ��߅����rֵ����2015 ��11 �°l���ġ���悻��^�C�Ͻ�ͨ�WҎ������Ӌ����2020 �꣬ ���H�F·�\�I����_��3.6 �f��������½����H�F·�s8000 ��������w98%�Ĺ��c���кͽ�60%�Ŀh���У���������Ҏ�������@����½�֮��IJ�����Ҫ��ָ����·�W�F·�����F�����F�����½����H�F·�t�c���OӋҎ��������һ�¡���ˣ��Y���҂��ĽyӋ�Y�����AӋ��2020 ��ȫ�����H�F·�\�I��̌��_1.1 �f�������ϣ�ʮ�������g�ͺ����L�ʞ�28.61%��

������Ҏ�������Y���҂��ĽyӋ���AӋʮ�������g���H�F·�ͺ����ٞ�28.61%

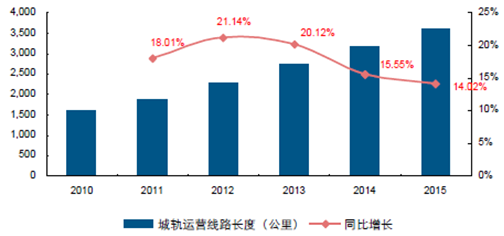

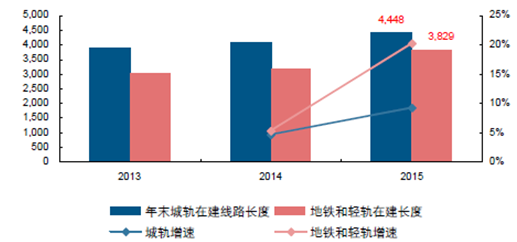

����2015 ���܉ͨ܇��·��Ͷ�Y�~���������L��Ͷ�Y����������F���ۡ�����2015 ��ĩ�� ȫ������26 �������_ͨ��܉����·���o116 �l���\�I��·���L���_3618 ���ͬ�����L14%�����У����F���p܉�\�I����_2891 ���ռ�Ƚ�80%��2015 �꣬ȫ����܉�����\�I��·�L��445 ������е��F���p܉291 ���ռ65%��������ʽ��������·�е�ռ�ȳ��m������

2015 ���܉�\�I�L���_3618 ���ͬ�����L14%

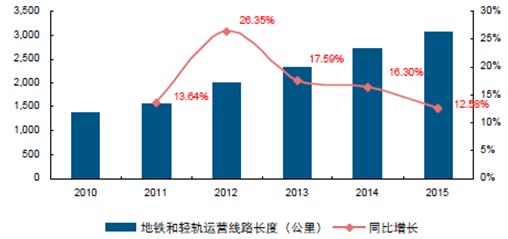

����ͨ��������2015 ����F���p܉�\�I�L��ͬ�����L12.58%

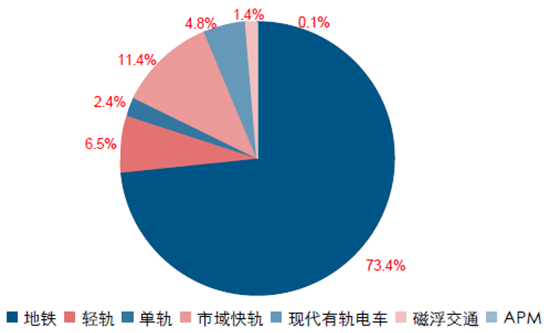

����2015 ��ĩ�����F��7 �N��܉��ʽ����ռ���^��������λ

�����Ľ��O��r����2015 ��ȫ����܉���Ͷ�Y3683 �|Ԫ��ͬ�����L27%����ֹ��ĩ���ڽ���·���L�Ȟ�4448 ���ͬ�����L9.21%��������������Ͷ�Y��Ӌ26337 �|Ԫ��

2015 ��ȫ����܉���Ͷ�Y3683 �|Ԫ��ͬ�����L27%

2015 ��ĩ����܉�ڽ���·���L�Ȟ�4448 ����, ͬ�����L9.21%

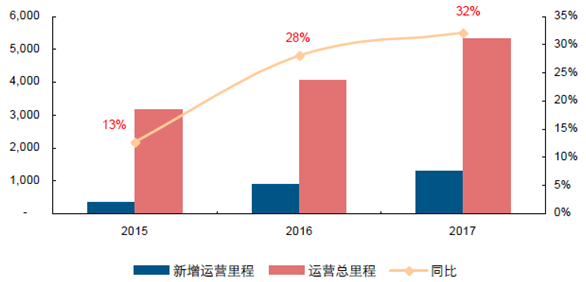

�������҂��yӋ��Ŀǰ�ڽ��������͵ľ�·��r���������F���p܉�������\�I�����2016 �꼰2017 �ꌢ����������\�I��������^ͻ��4000 �����5000 ����ͺ������_30%��

2015-2017 ����F���p܉�\�I��̏ͺ������_30%

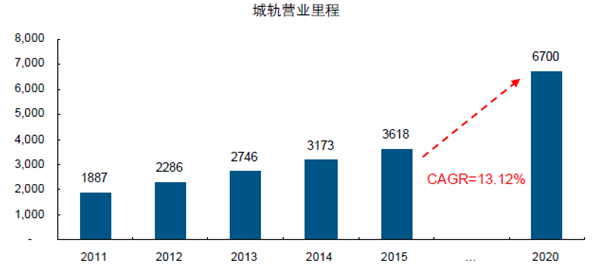

�������L�����߷��棬����ʡ���ƶ��ĵط���Ҏ���⣬ʮ����Ҏ���Ќ���܉�lչ�����ȫ���Ե����_Ҫ�����ƃ��������ش����܉����ͨ�W�j���ӿ�300 �f�����˿ڳ���܉����ͨ�ɾW����������܉����ͨ�\�I��̼s3000 ����������㣬ʮ�������g��܉�\�I��̏ͺ������_13.12%��

����ʮ����Ҏ����ʮ�������g��܉�\�I��̏ͺ������_13.12%

�������H�ϣ��F�е���Ո���O��܉�l������2003 ���ƶ��ģ��@һϵ��Ӳ�ԗl���c���^ʮ������ٰlչ�ć��ȬF�����ȫ�����Ҳ��һ���̶����Ƽs�˲�����܉�����ҵij��аlչ������5 �£��������������������F���l�����½����ijDž^�˿��_300 �f�����Ͻ���150 �f�����ϡ������҂��ĽyӋ���������ߓ����{�������Ȍ�����53 �����п��Խ��O���F������Ҏģ�^С����һ�����Ҏ��30 �����y�㣬�AӋ2025 ��ȫ����܉�\�I����������^10000���

�����F���l���½�����2020 �ꌢ����53 �����п�����Ո���O���F

������܉����ͨ�Ŀ���w���ԣ���ɱ��Y��һ���^�鷀�����������̣���܇�v�Σ�ռ55%�� �C��O�䣨����̖ϵ�y��ռ20%��܇�v���㲿��ռ10%�������M��ռ15%����ͬ܉����ʽ�ijɱ�ռ�Ȳ������ÿ������r���������F�ͳ��H�s��1.5-2.5 �|Ԫ����܉�����F���p܉���s��6-8 �|Ԫ���r�g����ρ��f������܉����ͨ�����ԫ@�����깤һ����Ҫ4-6 ��r�g�����ν��^��·�OӋ������ʩ�����O�䰲�b��܇�vُ�á��yԇ��ԇ�\�е�5 ���A�Ρ�

�ijɱ��Y��������܉���Ŀ�ЙC��O���܇�v��Ӌ�sռ30%����

������܉����ͨ���̴��w��Ҫ���^5 ���A��

�������yӋ���������F��ÿ��܇�v��ُ���~����1000 �|Ԫ���ϣ� ���]���¸���Ͷ�Y���������w��ُ��2015 ������F·܇�v�Ј�Ҏģ�s��1400 �|Ԫ����܉���棬���]���Ї���܇�ĉŔ��λ��������֘I��������r��2015 ����ȳ�܉܇�v�Ј��s��250 �|Ԫ�����ԣ�2015 ��܉��܇�v�Ј�Ҏģ�s��1650 �|Ԫ��

�����C�ϵ�y�����ڽyӋ�ڏ�ԭ��ԓ���֮aֵ�]�����_�Ěvʷ�������酢�����������e��܉���̙C�ϵ�y�И�Ӌ��������܇�v�Ј������]��ǰ��̎�Ľ��O���ڣ��҂�����2015 �����܉���C�ϵ�y�Ј��s��3000 �|Ԫ��

�����ں�Ӌ���_4650 �|���Ј�֮�£��Ї�܉���a�I��ǰ��δ��ʮ��ĸ߳��L�Ը����䲻ͬ���������y���Y�a�ИI���@��������������һ�¹�������ͨ܇��̿������L����܉���Cе�����I����ٳ��L������߀������1�����^��һ݆�ܼ����O�������\�еĸ����F·��܇�M�����P�O����u�M����¸���ĸ߷��ڣ����Ј���ӭ�������٣�2���S����܉ͨ܇�\�I���٣������������Ќ���eֻ��1-2 �l���F��·�ĕr���������������������ӵ�ͬ�r��܇�v�ܶ�����������Ҳ�����l���ҡ�

�����꣬�F��ÿ��܇�v��ُ���~����1000 �|Ԫ����

2010 ��֮����܉����ͨ܇�v�ܶ����w������

�������Mһ�����ڼ������s��܉���O���У����_������܇��ȫ�Ŕ��܇�v�Ј���������I���̎�ڇ��ȼ������ٔ��ҹ����̹��^�Ŕ�ĸ�֣���Ͷ�Y�Ƕȁ��f���Ը��� �C�����ࡣ�����Ї�����2025 ���g·���D��δ��ʮ��܉����ͨ�b������߰lչ�������P�I�㲿���У����ʰ댧�w�����������ͳ���������������ل�܇�M܇�S/܇݆����܇�Ƅ�ϵ�y��ͨ����̖�b�䡢�X݆����ϵ�y��܇�^���_ϵ�y�����⣬�ć��a���Ƕȁ����� �@�ߴ��Ј���̎�ڇ��ȏS�̼��gͻ�Ƶ���Ҫ�����ڣ��I�����Fֵ���ڴ���

�Ї�����2025 ���g·���Dָ��܉����ͨ�b���ИIδ��ʮ��İlչ����

�����C���������ڳ���ȺҎ���������M�����A�Σ����Ç���܉����ͨ�a�I�_����һ���S��ʮ�ꡣ

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ������ˮ���һ�ӱ��ʹ��

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ���l����l����һ���_������

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

- 4�½�ͨ�\ݔ�����\����r

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2