-

2016���Ї�AMOLED�Ј�Ҏģ����؛�����Ј����g�A�y����

2016/10/19 11:10:01����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

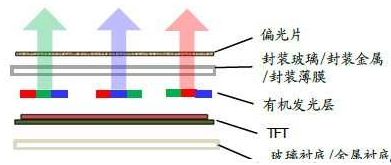

������ʾ����OLED���ص��e����TFT����ϣ�ͨ�^TFT��Ё���������ÿ��OLED���ص�����Ĵ�С���Ķ��Q��ÿ�������c�����ȣ���ͬ���ȌӴεļt���G���{�M�������������γɲ�ͬ��ɫ���c���@ʾ��ɫ���档AMOLED�@ʾԭ��һ�������֙C����AMOLE������OLED���ص��e����TFT����ϣ�ͨ�^TFT��Ё���������ÿ��OLED���ص�����Ĵ�С���Ķ��Q��ÿ�������c�����ȣ���ͬ���ȌӴεļt���G���{�M�������������γɲ�ͬ��ɫ���c���@ʾ��ɫ���档

AMOLED�@ʾԭ��

����һ�������֙C����AMOLED ����ԑ��ÿ��g

����Ŀǰ������AMOLED��Ļ�Ј����F���ã��҂������M�����п��Կ��������֙C�Ј���AMOLED�ğ����^�ߡ�

����1�����DZ�ʾ���Ј�����˾��Ş�aƷGalaxy S6/S6 Edge�������h�����Ј��A�ڣ���˾�F�AӋ�@�ɿ������֙C���N����ͻ��7000�f�_���^�Ј���ǰ�A�ڵ�5500�f�_�߳�����30%��

����2�������@ʾ�����һ���ȳ�؛Ҏģ���^8000�fƬ��ȫ��������һ��ͬ�����L���^50%���AӋ����ȫ���؛�����Č������ǵ�AMOLED��壬��ȥ���Ǿ��|����TFT-LCD��塣

����3���ڵ�һ���Ȱl����50��������֙C�C�У��ӽ�1/3������AMOLED��Ļ��

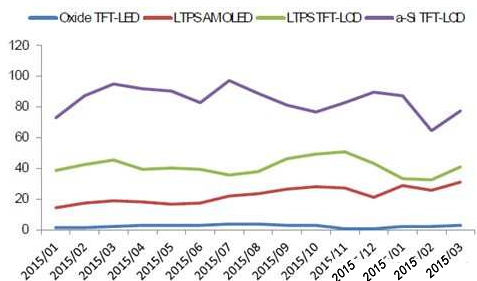

�������⣬�ĵ������ĽyӋ�����������S�������֙C�ğ��u���Լ����Ǹ�׃�����_ʼ���uAMOLED�@ʾ����AMOLED��؛��һ·�j����څ����ã��ѽ���ӽ���LTPS TFT-LCD�ij�؛����

2015-2016���Ї������֙C���ּ��ge��؛�������fƬ��

��������Ҫ���ǣ��O���Q�������2017�����AMOLED�@ʾ�������Mһ����AMOLED���ٝB���������֙C��AMOLED������2015���؛����2.55�|Ƭ���ң��҂��A��2019�ꌢ�j����7.5�|Ƭ��������2015���؛����3������ͺϳ��L���_32%�������أ��Ј�Ҏģ����2015���93�|��Ԫ������2019���293�|��Ԫ����ͺϳ��L���_33%����Һ������؛�����A������2015���11.7�|Ƭ�»���2019���8.7�|Ƭ�����Ј�Ҏģ�t����2015���188�|��Ԫή�s��2019���124�|��Ԫ��

2015-2019�������֙CAMOLED����؛���A�y

2015-2019�������֙C��AMOLED�Ј�Ҏģ�y��

2015-2019�֙C��AMOLED���ٝB�����fƬ��

2015-2019�֙C��AMOLED�Ј�Ҏģ�����f��Ԫ��

����Ŀǰ������AMOLED��Ļ�Ј����F���ã��҂������M�����п��Կ��������֙C�Ј���AMOLED�ğ����^�ߡ�

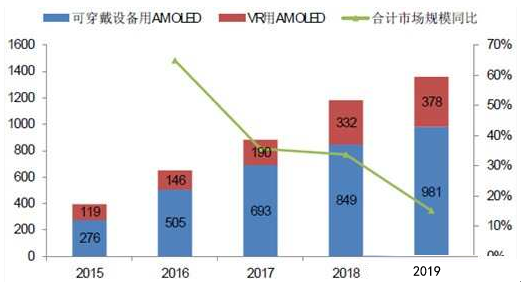

���������ɴ����O���VR ����AMOLED ���L�ԑ��ÿ��g

��������fAMOLED�������֙C�Ј���һ�N����Եđ��ÙC������ô�ڿɴ����O���VR�t�dz��L�Եđ��ÙC�������ڿɴ����O���VR߀̎���ИI�İlչ���ڣ���������Ј����ԛ]�������֙C�ߣ�2015-2019���Ј�Ҏģ��Ӌ��45�|��Ԫ���ң���VR�Ϳɴ����O�������ɞ��^�����֙C֮���Ӌ��ƽ�_���҂�����AMOLED���®a�Iڅ���µ��L�ڳ��L�C����

2015-2019��ɴ�����VR��AMOLED�Ј�Ҏģ�y��

2015-2019�ɴ�����VR��AMOLED�Ј�Ҏģ�����f��Ԫ��

���������д�ߴ���AMOLED �Ј��Դ��l��

����AMOLED��ƽ�塢PC�Լ�����ߴ���ҕ�I��đ����Դ��l�ͣ���Ҫ�����ڼ��g����ȡ�һ�DZ��弼�g������ĿǰLTPS�ڴ�ߴ瑪���ϴ������y��IGZO�mȻ���ԑ����ڴ�ߴ磬�����a���g�в����죻����OLED�l�������僼��g��OLED�l�ⷽʽ�֞�RGB����ɫ����OLED��+��ɫ�V��Ƭ����RGB����ɫ�������M�l�������һ��僕r��Ҫ������Ĥ�壬��ߴ����Ĥ���Û��s���@�������ƫ�ƣ�OLED��+��ɫ�V��Ƭ���еIJ�ɫ�V��Ƭ�������ͨ�^�����ܳ�ְl�]AMOLED����ʽ�l��ă��ݡ�

�����ġ�AMOLED�Ј����g�A�y

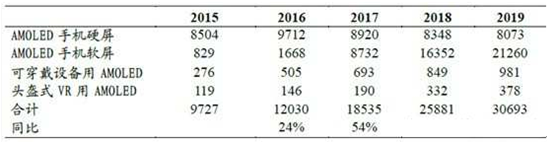

����1��AMOLED�^��_���đ����Ј��������֙C��VR�Ϳɴ����O�䣻��PC�Լ�����ߴ���ҕ�I��đ����Դ��l�͡��ĵ�����������������PC/�ҕ���д�ߴ�đ��ÿ��]�ڃȣ�AMOLED�Ј����g��700�|���ҡ��҂�����֔��ԭ�t���H���_���Ըߵ��Ј����ÿ��g�M�нyӋ���J��AMOLED�Ј�Ҏģ����2015���97�|���L��2019���307�|��2015-2019���Ј�Ҏģ��Ӌ����ǧ�|�����������֙C������������ռ��90%���ϡ�

2015-2019��AMOLED���w�Ј�Ҏģ�y�㣨���f��Ԫ��

2015-2019��AMOLED���w�Ј�Ҏģ�����f��Ԫ��

����2��AMOLED�a�I朷֞����ε��O��S�̡����ϏS�̺���M���S�̣����������S�̣����Α��ð��������֙C���ɴ����O�䡢VR/AR���ҕ��PC��ƽ��ȸ�K�ˡ��a�I�������������_ʼ���棬�����μ��g�T���^�ߣ�����������@һ�h�����������Ͷ�Y��Ҫ�������������h�����c�^����]�����β���ƥ�䡣�����n���Ľ�����������У������a�������̼����εİlչ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �����Ƅӌ��F�L�q���F5G�W�jȫ���w

- �����ԁ�������Ό����_�Д����ͷ����ο������¸�

- �U��471.8�f��������������I���͘I���M��ȭ��

- ���r�������ꡱ���}�x����ӳɹ�չʾ�e��

- ��ϿƼ��Wҫ2025 SNEC���Ԅ��¼��g���Iȫ����Դ�D�����˳�

- ƽͿ��������ע���ϲ宋�W��

- ��e���ι̑B���y�� �Ї��˜��I��ȫ�̑B늳�ِ��

- AI���R�Q���������s�@���ڿƼ����H���´�ِ������

- 5�½��ڿ����������L ����֧���w����

- ����F������ ���z���ഺ��������̩�����������z֮�s

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2