-

2020���Ї���܇�Ј�Ҏģ����U���A�y����܇���ע����헼��L�U����

2016/10/19 10:46:23����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

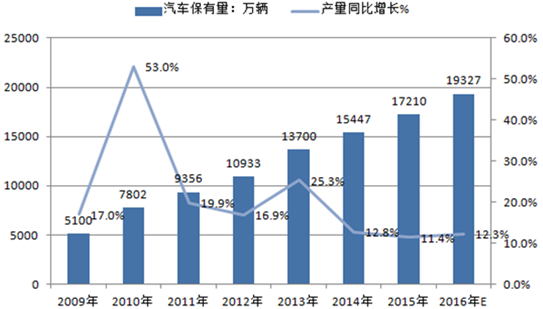

������ʾ��һ����܇�Ј�Ҏģ����U���A�y �S���Ї���ʽ�~����܇������У���܇��U�Ј��������Ϳ��gҲ�S֮Ѹ�ٔU�����������ֽܾyӋ��2015����ע�Ե�ӛ����܇�_2385�f�v����vʷ���ˮƽ������2015��ף�ȫ����܇�����������_1.72�|�v���H��������һ����܇�Ј�Ҏģ����U���A�y

�S���Ї���ʽ�~����܇������У���܇��U�Ј��������Ϳ��gҲ�S֮Ѹ�ٔU�����������ֽܾyӋ��2015����ע�Ե�ӛ����܇�_2385�f�v����vʷ���ˮƽ������2015��ף�ȫ����܇�����������_1.72�|�v���H������������ȫ��ڶ���

2009-2015���Ї���܇������������

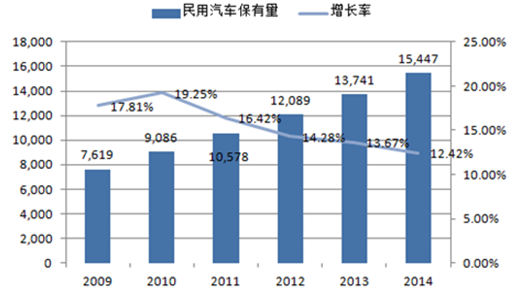

2009-2014 ���Ї�������܇����������λ���f�v��

���������ꔵ�����A�y��2020����܇��U������ͻ��2000�f�v���Ј�Ҏģ���_��400-500�|Ԫ��δ����꣬��܇����Ј��İlչ����������uጷš�

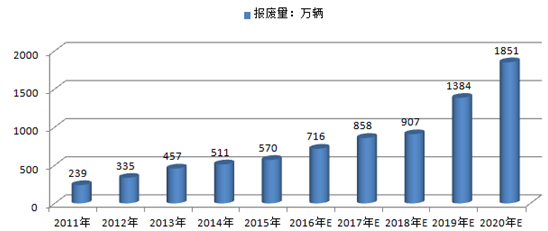

2011-2022���Ї��U�f��܇��U���߄�

�I����ʿ�A�y��δ��3-5�꣬���LJ��Ȉ�U܇�Ј��ĸ߷��ڣ��Õr��U��܇���a�N���̌���܇�v�������T������Ҫ�������������������Y������I��IҲ�ѽ�ע��@���I��ľ��̙C�������_ʼ��ǰ�\�����֡�

��U܇����������܇��������ֱ�����P�ģ�Ŀǰ�W��ÿ���U܇����DZ�������6-8%�������@�������^�����������@����ֵ���㣬�Ї�һ�ꌢ�г��^1000�f�v��܇�����R��U��

�ژI����ʿ��������ǰ��܇��U���^����Ҫ�Ўׂ�ԭ�����ȣ����10���LJ�����܇�lչ���S���ڣ��������܇Ŀǰ���x��U߀����һ�c�r�ޡ�

��܇ͨ����U���ޞ�10-15�꣬2000��֮���҇���܇�ИI�M�����l���L�A�Σ���܇�N��Ѹ�����L���F�A�Σ��҇����_ʼ���M����܇��U�ĸ߷��ڡ�

�I����ʿ���������ꔵ�����㣬Ŀǰ�Ї��Ĉ�U܇������ԓ��500-800�f�v���ң���Ҏ������Ɉ�U��܇�v�������^200�f�����A�y��2020���҇���܇�������������_��2.6�|�v�����ճ����Ј���U��܇ռ��܇������6-8%ˮƽ��Ӌ�㣬2016���҇���U��܇�������_��1100-1500�f�v���ң���2020���U܇�����������^1000�f���S���Ј��ij��졢���M�ߵij��졢܇�r�����Mһ���½����Ϸ���U��܇�v�����^500�f�v���ϣ�����һ���ك|�Ј����Ј�Ҏģ���_��400-500�|Ԫ��

ͬ�r�S����܇����ИI���ٓ������W���߂�o2o���|�Ļ��W�̘Iƽ�_��ʹ��δ�������㲿���N����������ͨ�����ܘO��ش��_��܇����Ј��Ŀ͑�Ⱥ�������������a�I����ֵ��

��ǰ�҇���܇����Ј��lչ���g���҇����w��܇��U����Ȼ�^�ͣ�ƽ���H�鱣������4%���ң����@���ڰl�_����6%-8%��ˮƽ�������ʸ���ֻ�б�������0.5%-1%���h���ڰl�_����5%-7%��ˮƽ��δ����꣬��܇����Ј��İlչ����������uጷš�

����������܇���ע����헼��L�U����

����1��Ͷ�Y����Ͷ�Y��܇����^������ע�����·��棺

������һ���e�O�������W��ͨ�^�Wվ��ُ�������Ͼ�����Ϣ���@ȡ�Ñ��������Ӳ����������������������ʹ�����㲿����ͨ������

�����������������܇��˾�ĺ��ĸ�����֮һ������܇�����lչ��Ӱ푣���܇��⎧��һ���ĵ����ԣ���I��ͨ�^������ُ�������c���@�ø��^�����܇���ղ���Y�|�����ּ��в����أ������������֣�

����������������⼼�g�����F��������⣬��������������t�Q������I��ӯ���������������̶�Խ�ߣ��������g�͕�Խ��

�������ģ���܇����ИI�Ļ��W����Ч��������Ҫ���I�����ƵĔ�������֧�Σ������ڴ�㲿�����I�����췽��߀�]�������ҕ��ǰ��Ͷ��̫�٣���I����ͨ�^�c�a�I��ϵ�������I������I�ȹ�˾�����������U�f��܇��┵����ϵ�y��

����2����܇������Ҫ�L�U

������һ�������L�U����܇����ИI�����T���ɫ�؎�����������Ҏ��I�Ĵ��ڔ_�y���ИI�����ĸ��������ИIӯ�����gҲ������ܵ�Ӱ푣�����������L�U�������a�N���ߕ�ֱ��Ӱ���܇����ИI��ӯ��ˮƽ�����⣬���h����������h�������^�ߵ������T�����������Ј��L�U����܇Ҫ�M����h��������Ƚ��v��U�����Ճɂ��h���������σɂ��h���ڇ��Ȱlչ����ȱ��^�ͣ���܇��U�����_�����A�ڣ����ģ����g�L�U����܇��⼼�gˮƽ��Ӱ������ИI�lչ�M�̡�

�����h���a�I�����������@����ˮ�����������Ⱦ�����������ޏ͡��h���O�y�����d���С�Σ�U̎���Ȯa�I�͇��������������P������"ʮ����"Ҏ���VҪ������I��ȾԴȫ���_���ŷš����h��������ˮ�h�������������h��������Σ�U�U����Ⱦ���Ρ����cݗ�䰲ȫ��������������6헭h���������o���c���̣��h���ИIӭ�����á����⣬Ҳ���Ј������ӣ�����܇���a�I���ڇ�����܇������Ѹ�����L�������£���܇��U������������������һ�������܇����Ј�����܇���a�Iӭ���lչ���C��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- ��������Ƥ���������£�㼑г�M�@�����죡

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2