-

2016���Ї������y�ИI�հlչ�F��Ј�ǰ���A�y

2016/10/17 10:45:46����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���������W�^�Ļ��W�y���ѽ��_ʼ�Ļ��W�y�� 1.0 �r����ֱ�N�y����u�� 2.0 �汾���Ƅ��y���M�аlչ������ BCG ���A�y��δ�큆̫�� �^���ɞ�ȫ�������Ƅ��y�О�����������y�е�����Ҫ������ȫ�������y�ИI�������L��r�����������������W�^�Ļ��W�y���ѽ��_ʼ�Ļ��W�y�� 1.0 �r����ֱ�N�y����u�� 2.0 �汾���Ƅ��y���M�аlչ������ BCG ���A�y��δ�큆̫�� �^���ɞ�ȫ�������Ƅ��y�О�����������y�е�����Ҫ������

ȫ�������y�ИI�������L��r

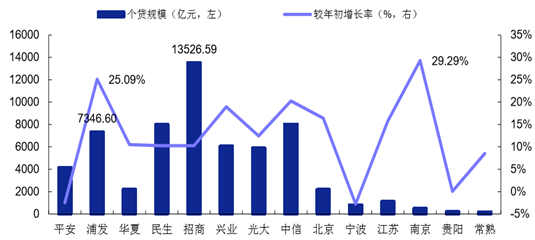

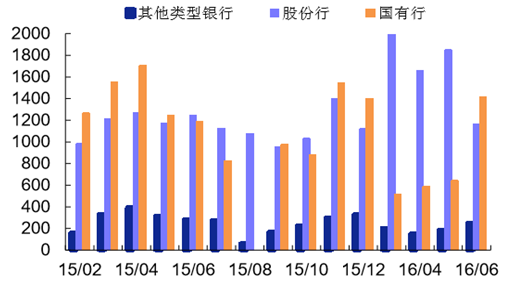

������������¶�Ĺ�˾�Ј���ƽ���y�к͌����y�н����ϰ��ꂀ�� �J��Ҏģ�^������Fؓ���L���F��y�л����c�����ƽ֮�⣬����������С�y�еĂ����J����� ���^�ߵ����١����У��ϰ��������������Ͼ��y�У��@�c���_ʼ��ҕ���ۘI�պ�ƫ�͵Ļ����� �P�������Ŀ��“�������ۺ�С”���ְl�y�У��ڳ� 7000 �|�Ă��JҎģ�����^����� 25.09% �����L���w�F���^�������L�������ϰ���Ҏģ������������“����֮��”�����y�У������J�� Ҏģͻ�� 1.35 �f�|Ԫ�����^�����ڶ��������y�� 0.55 �f�|Ԫ��

2016 ���ϰ��겿�������y�Ђ����J��Ҏģ������

��������́������ɷ����y�еĂ����J��Ҏģռ��С�y�п��~�� 90%���ϣ�̎�ڽ^�����ݵ�λ��������Ҳ�S�� 20%���ҵ��^�������L������ڲ���ȫ�����w���� ���ҘI���Rȫ�Ĺɷ����y�У��r���кͳ����н����ؾ����ݰlչ���ۘI�ղ�ȡ����һ����Ч������������������y�и��죨��Ҫ�ǻ���Ч������ռ��Ҳ����������

2013-2015 ���������y�Ђ��Jռ��С�y�б���

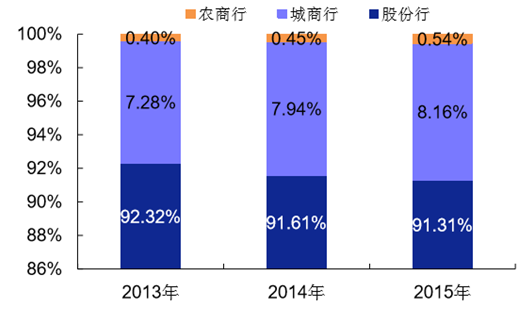

2013-2015 ���������y�Ђ��J����

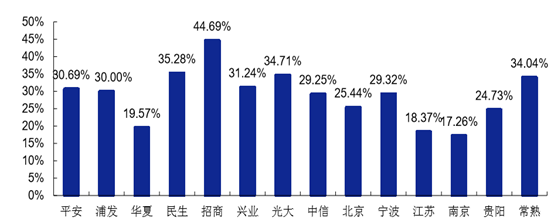

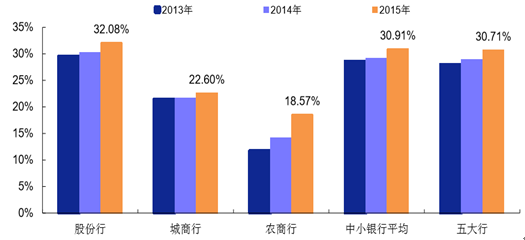

�����İ���������������J��ռ���J����� �������y�б��F���ͻ���������ϰ������� 44.69%���J�������˿͑���ƽ�����ְl�������� �d�I�����ȹɷ����y�Ђ��Jռ�Ⱦ����^ 30%�����г������Ќ����y�Ђ��Jռ�Ƚӽ� 30%���� ��ƫ�͡������r�������ٔ��^����ҕ���ۘI�յ��r���У����Jռ��Ҳ�_�� 34.04%������́����� 2015 �����йɷ���ƽ�����Jռ���_�� 32.08%������������С�y�����ˮƽ��Ҳ���������ƽ���� 30.71%�������к��r���Ђ��Jռ��ƫ�ͣ���Ҫ������@����y����������������� �ط���I�������Ŀ�������ۘI�հlչ������ҕ�������]���@����y���ڵ^�߂�W�c���� ���^���Ŀ͑�ճ�ԣ�δ�킀�Jռ�������^�m������

2016 ���ϰ��겿�������y�Ђ����J��ռ���J�����

2013-2015 ���������y�Ђ����J��ռ���J�����

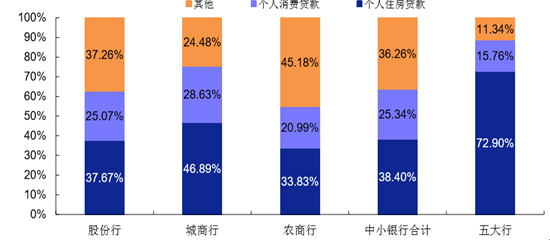

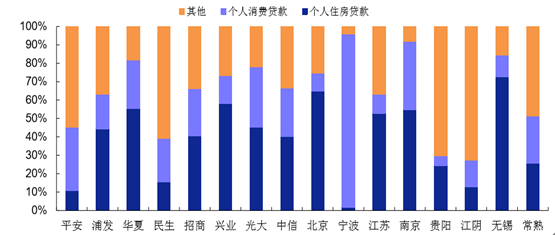

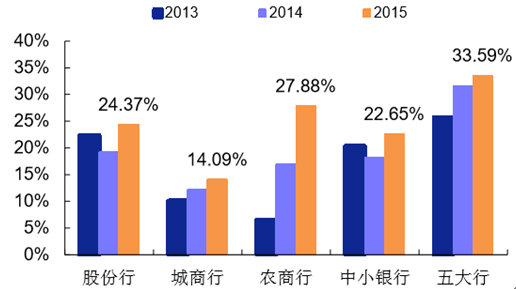

����2015 ��ĩ�����ס���J��ռ���_�� 72.9%��������С�y��ƽ��ס�� �J��ռ�ȵ� 2 ������С�y�Ђ��J�Y���������⣬�������M�J����Խ��I���J�������������J�� ռ�ȷքe�_�� 25.34%�� 36.26%���ɷ��Ђ��J�Y�����w���⣬�����w��^�������d�I�y��ס ���J��ռ���_�� 58.27%��ƽ���y�ЃH�� 10.75%���r��������Ҫ��ؓ�ͷ�����“���w��”��؟�Σ� ���I���J��ռ��ƫ�ߡ������и���ҕס���J��c���ؿ����ϝq�ķ��r���������������Ͼ����� �^�ᣬ���������y�С����K�y�к��Ͼ��y�е�ס���J��ռ�Ⱦ����^ 40%�������y�Єt����һ�[�� �Ԃ������M�J�������ռ�ȸ��_ 94.23%��

2015 ���������y�Ђ����J��Y������

2015 �겿�������y�Ђ����J��Y��

��������ؔ�aƷ�l����r�������ɷ��аl����ؔ�aƷ������u�s ����������С����� 2015 ��ף��ɷ����y����ؔ�Y��Ҏģ�� 9.91 �f�|Ԫ���Ј�ռ�� 42.17%�� ͬ�����ٳ��^ 70%������ؔ�����ʁ����������y���������ڽ���������F�^���£���С�y���� ؔ�������S���Ј�Ӱ����w���У�������څ���^��ƽ������С�y����������ؔͶ�Y�Ϳ͑����շ� ���^����и���M�ģ����p�Ă���Ͷ�Y�߸���ؽ��ܺ�������С�y�е���ؔ���գ�����е����� ���ݺ�Ҏģ���ݱ���u�Qʳ��

����y����ؔ�aƷ�l�Д������

����y����ؔ�aƷ�����ʣ�%��

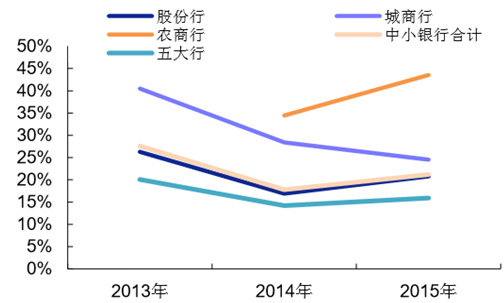

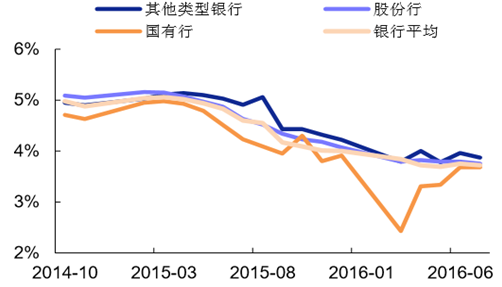

�����������W�����n�������Ј���������Ј��У��̘I�y�����ۘI ������ռ�����_ 40%���ϡ����ڇ�����С�y����Ҫ�Ԍ����I�՞��������ۘI�Ռ���������� ��ؕ�I���wƫ�͡�����������Ё��f��������С�y�����ۘI�յĠI��ռ�Ⱥ�����ռ�ȸ��ͣ� ���йɷ������w���F�^�ã����������ۘI�յij����r���к��r���кͳ����е�ӯ��ؕ�I �ӽ������҇������Ј��lչ��څ�݁�������С�y�����ۘI������׃��Čٵ�λ��

����2016 ���ϰ��꣬�����y�����ۘI�� �I�I����ռ���_�� 47.11%������ؕ�I�����_�� 60.26%������w�F�����ۘI�Ռ������Ҫ�ԡ� ƽ�����������������ŵȹɷ������ۘI������ռ�Ⱦ����^ 25%��������ؕ�I��ƫ�ͣ����� �����ۘI�յĽ��IЧ�����������������y�кͳ����r�������ۘI������ռ��Ҳͻ�� 30%���� ���ۘI�հlչ���^���������к��r���и����I�ȡ�

2016 ���ϰ������ۘI�ՠI�I����ռ�Ⱥ�����ռ��

��������y�����ۘI�ՠI�I����ռ��

��������y�����ۘI������ռ��

�����IJ�����С�y����¶�Ĕ��������������J����Y�a�|�����w���ڌ� ���J������y�Ќ����������_�� 2.28%���������J�����ֻ�� 1.07%���������y�����w �IJ����L�U��Ŀǰ�����Ј��h����Ӱ푣����˽��I���J��IJ�����ƫ�ߣ����M�J�� ������Ҳ���������������ڷ��r߀�S�����ϝq��څ�ݣ�������С�y��ס���J����ʾS���� 0.5%���£����S�����r������������λ�͘����{���A�����أ�ס���J�����һ���L�U�[�n��ֵ�þ��衣

2015 ����С�y�Ќ����J��͂����J����J����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- ��������Ƥ���������£�㼑г�M�@�����죡

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2