-

2016���Ї�����ИI�F��������lչڅ���A�y

2016/10/14 11:15:30����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�����ȾWُ�Ј��v������lչ��څ���죬�ИI���w�����t���ĸ������L�r����Ȼ�^ȥ��1H2016��ĩ�����ȾWُ�Ñ��_��4.48�|�����ٷž���19.7%���Wُ�Ñ������w�W����ռ���_��63.1%���oՓ�^������߀������ռ�ȣ��Wُ�Ñ��������_���^��ˮƽ���چ��������ȾWُ�Ј��v������lչ��څ���죬�ИI���w�����t���ĸ������L�r����Ȼ�^ȥ��1H2016��ĩ�����ȾWُ�Ñ��_��4.48�|�����ٷž���19.7%���Wُ�Ñ������w�W����ռ���_��63.1%���oՓ�^������߀������ռ�ȣ��Wُ�Ñ��������_���^��ˮƽ���چ��Wُ�Ñ��˾����M����ƽ���ı����£��Ñ��������_�Aֱ�ӌ��¾Wُ�������_�A��2Q2016�μ��������w�WُҎģ�_��1.12�f�|�������ٷž���27.6%��

�����M�����w�Wُ�B�ʣ��Wُ��������ռ�ȣ���Ȼ�������������g�����yӋ�֔���������Wُ����ռ�ȼs11.6%�������D�������b�����yƷ��3C���a�Ȃ��y�WُƷB���ѽ��_��20%���ϵ��^��ˮƽ���������������ž������Ñ������t����ȥ��·����هԽ�l���@�ı����£��I�����^��˾�C�ϻ���һվʽُ���Ʒ���չ��ǰ��������������Ñ��YԴ����˹���}�������ȹ�����wϵ����ȱ��ͻ�����w��ģʽ���µ���r�£�����ƽ�_ͻ���y������ӄ����^����Ʒͻ�ơ�ȫƷU���Ă��y��̰lչģʽ���義�|����3C�����������D����1̖�������̳����y�Ԟ��^����ӳ��������ַ��棬����+���|�ɏ����Եľ����y����Ч���ӡ�

2Q16 �Wُ���w���ٷž���27.6%

1H16 �Wُ�Ñ��_��4.48 �|�����L�ž���20%����

���֘�Ʒ��̝B����̎���^��ˮƽ

��Ҫ�WُƷ����پ����@�ž�

��؈+���|�����wB2C �Wُ��ռ�ȳ�80%

�Ԍ�+��؈+���|���ƄӾWُ��ռ�Ƚ�90%

2016�����ȸ�Ʒ������

���������Ї�����ИI�lչڅ��

����1��������w�����t������ȥ��ζ���ИI���뾫�����\����Ʒ�|�Wُ�r����Ʒ������m�r�������о����^��Ʒ�Ʒe�ۣ��Ӿ����\�I�YԴ���ھWُ�Ñ����Wُƽ�_��Ʒ�������������£��M�뱬�l���L�ڣ����ܾWُƷ�ƻ��t����

����1�����ھWُ�Ñ����ԣ��Wُ1.0�r���ԃr�����ĵĕr����Ȼ�^ȥ��ȡ����֮��������Ʒ�ơ��ԃr�ȡ����Ի��ͷ����w����ĵ�Ʒ�|��Ҏ������B2C�Wُȡ��C2C�ɞ�������ʽ�@һڅ�ݵ�ֱ���w�F��

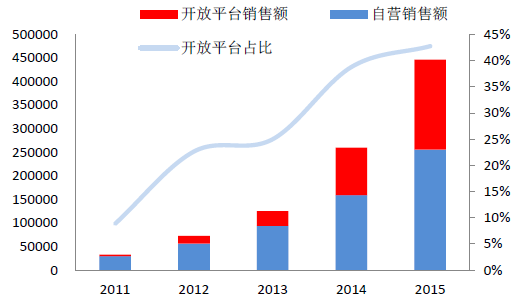

����2��������wϵ�������ƽ�_ģʽ�����lչ����̺���Ʒ����яĈD����3C�����늵ȹ���机��ε�Ʒ��D��ĸ�롢���yƷ���̳���Ʒ�ȏ��sƷ�ȫƷ��ԠI�y�ȴ�����ӣ�ƽ�_ģʽռ����u�������Ծ��|���������|��2010��10���Ƴ��������W�Ͻ����Ј���Ѹ�����L�� 2015��������N���~���_1909�|Ԫ��11-15��CAGR�_184.8%��ͬ���ԠI�N���~CAGR��71.1%�����ڿ�GMV��ռ��������8.9%���������42.8%��

����3�����ھ���Ʒ���̶��ԣ����Ͼ��H������������o���|��ͬ���^���b�ھWُ�w���^С�͌���؛���E���y�ѿصē��n��Ʒ���̸��������ྫ�����ھ�������������Ŀǰ�Wُ�꽻��Ҏģ�_��4�f�|����������ۿ��~��ռ���_��11.6%��������Ҫ�������M��Դ�Ĵ��£��Ӵ�������ҕ���������ͳɞ��Ȼڅ�ݡ��һ���Ʒ���^���e�ۣ��ɹ�����̵ľ���Ʒ�Ʊȼ���Ʒ�Ƶ����M�߽��ܶȸ��ߣ�Ʒ����̼�����̰lչڅ�ݣ�����Ʒ���N�����L������

����2015�����Ʒ������N��Ҏģ�_��4247.97�|Ԫ��ͬ�����L90.1%�������w�Wُ��B2C�Wُ��ռ�ȷքe��11.2%��21.6%����Ȼ�߂��^���������g������Ʒ�����ھ����������c���N�̡������̵Č��I�ֹ��������N����ͬ�Ӵ���Ʒ�����c��̷����̣��ஔ�ھ��½��N��+�����̵Ľ�ɫ���Č��I�ֹ���Ʒ����̵�����ͬ����ζ����̷����̵Ĵ��졣

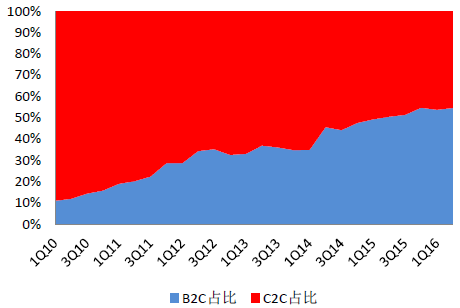

2Q16 ���ȾWُB2C ռ���_��54.5%

11-15 �꾩�|�_��ƽ�_CAGR=184.8%��15 ��GMVռ���_��42.8%�����fԪ��

�Wُռ���_��11.6%������Ҫ�������M��Դ

2015�꾀���N����Ʒ�����N�����L����

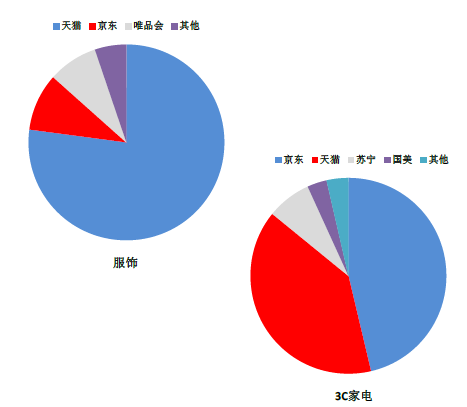

���yƷ����Ş���ڰ���ϵ�N��ռ���������@

15 ����̴��\�Iͬ�����L90%��4248 �|Ԫ����B2C�Wُ��ռ��21.6%

Ҏģ�U��Ʒ����̷����̾C�������ɱ������@��

��؈�̳���ͨ�̼Һͷ����̵���\�IЧ�����ȣ��f��

����2�����w�����T�ꏊ�{������Ȧ�����ĸ��|��������PC��̄t��ͨ�^ƽ�_���M���u�Һ��I�ң����w�F�����Ļ������c���քe�Ԍ��w���ƽ�_�����ģ������Ƅ��罻ʹ���Ñ�֮�g���|�c���࣬�ʬF�����Ļ������c�����y�������څ��ͣ��I�N�����ɱ�Խ��Խ�F�����yB2C��̫@��һ�����Hُ�I�͑��ijɱ��ѽ��_��180Ԫ����ROI�H��1:0.3��ʹ��Ʒ�|�^�ö�λС�����LβƷ�Ɵo��������Ʒ���̺������̌������ӌ��ҵͳɱ��������S�������ŵ��罻���ߵ��d�����罻�����_ʼ���ٷe�ۣ���׃�����|׃���ărֵҲ������������δ����ꌢ���҇��罻�����rֵ�����������A�Σ����Ƅ���̝B���ѽ����^50%���罻�c��̵Ĺ����µ�ģʽ��̽��������ӿ�F��

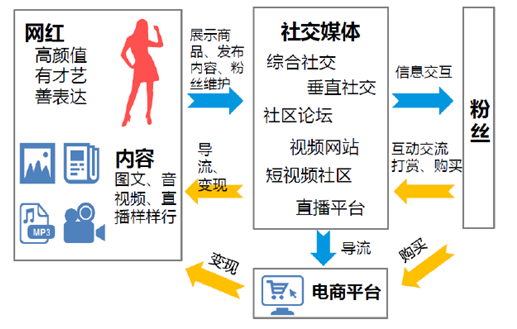

���w��PC��̡��Ƅ���̵ĺ��Ĵ��ڲ���Ƅ���̵ă��ݷ������ؘ�������Դ�Ǿ���

�������Pϵָ�������ͬ�|���^�����ɸ������ؾSϵ�����H�Pϵ�����Pϵָ���Ǯ��|�����^�����Pϵ�����o�ܡ����Pϵ֮�g�����{�ʘ�������ă��ݣ����Pϵ�罻ƽ�_���^�y���̘I����ԭ���������c��֮�g������ͨӍ�͜�ͨ��Ŀ�ģ����з����̘I��Ϣ���o���ˎ���������

�������Pϵ���B�ӱ�������Ϣ�����Ŀ�ģ��mȻ���Ŷ��������^�ͣ����ɫ@�õ���Ϣ�V���^�����Pϵ�Ĉ������������c�����_��֮�g�Ć����Pע�����dȤ��Ͷ����^�����Ԍ��ϵ��I���uՓ���������·۽z�c�����_�˵�λ�����ȣ���Ϣ������f�����������^�٣��������µ���^Ⱥ�w��λƽ�ȣ���Ϣ�p����f�������^�ࡣ���������I��֮�g��λ���ȣ���Ϣ������f���]�л��ӣ����ԷQ���R�r�Pϵ���������ٵďV��rֵ�������������ڻ����^�࣬�Ñ�ճ�Դ���̃rֵ����

���Pϵ�����Pϵ�µĽ�������

����Ϣ���V�桢�š��ٶȡ��Ԍ��V�挦��

�����Ƅӻ��W�r�����罻��̱��|�����ԃ��ݠI�N�ؘ����ǰ��������Դ��ͻ�Ƃ��y������̵�����ƿ�i��������������������Pϵ���罻ƽ�_�����ý�w���ԣ��a�����ݲ�������ݣ����н���ԣ��ٳɽ��ײ���ȡ��𣩣��{��W�t�����ǡ��_���@���Ҋ�I�����a���݃�������ƽ�_�Ļ��S�ȣ������Ñ�Ⱥ�w֮�g�Ļ��������Ñ�ճ�ԡ�

�������ݠI�N�r�����������a�̺��罻����ƽ�_�ǃɴ����Ҫ�ء��Խ�����𱬵ľW�t�������W�t�ĬF����a�I�����������|��Ȼ�ǃ��|���ݵĻ��W�������W�t������ݷ��������ṩԒ�}�̓��ݣ���������������ƽ�_�������S�ȣ��������罻ý�w����W�t�������ṩ����չʾ�l��ƽ�_�����F�۽z�S�o��׃�F��

�W�t�ĬF����a�I�����������|��Ȼ�ǃ��|���ݵĻ��W����

�W�t�ṩ���ݣ��罻ý�w�t�ṩ���������ݰl����׃�Fƽ�_

�W�t�������o��˾�߂������W�t�����ݣ����a������ͬ���ܵ��Y���Ј���

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ġ��ջݡ��������١��������ܼ�AI�����ؘ���^���Ճrֵ�

- ˼�~�����x IDC ����c�۷����D�V���@ AI �����I���`����

- �ӿ�ʳƷ���I���ֻ��D������

- ꖹ��r�U���b���˼��g�r�U�������

- �҇���·ˮ·���ֻ��D������ʾ��ͨ����6�f����

- �˄����I�����ȫ�֣���ͨ�КW����I�z·��

- StarMiner �� Binance Alpha �_�ɑ��Ժ���

- ��ͥ�����c����β�ؓ�����С���

- ���|618�������Mȯȫ��ͨ�� Apple�aƷ�ԃr��������F��؈

- ���͘I У���ӹ��茦�� ��ӆ��ʽ�����B�˲� �ƽ�͘I�c�����y�}

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2