-

2016���Ї���F�����Ј��F(xi��n)����δ��ǰ�������A(y��)�y

2016/10/14 10:44:08����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ����F�����ИI(y��)����“��F”���d�w����“����”���\������“��Ϣ”����ģ���䓲��Q(m��o)�ס�����̄�(w��)������������һ�w���͑������Y��������Ϣ������������M����ںϣ����w�����ИI(y��)��������F�����ИI(y��)����“��F”���d�w����“����”���\������“��Ϣ”����ģ���䓲��Q(m��o)�ס�����̄�(w��)������������һ�w���͑������Y��������Ϣ������������M����ںϣ����w�����ИI(y��)��ұ���ИI(y��)����Ϣ�a(ch��n)�I(y��)���F(xi��n)�������Ĵ��ИI(y��)�Ľ����ИI(y��)�����w���ԣ���F������Ҫ����䓲ģ�����ԭ���ϣ����\ݔ���}�����bж�����\�����b���ӹ������͡���Ϣƽ�_������̄�(w��)�ȭh(hu��n)��(ji��)��

������2001��3��ԭ���ҽ�(j��ng)�Q(m��o)ί���F��������ͨ������Ϣ�a(ch��n)�I(y��)�������⽛(j��ng)�Q(m��o)������������(li��n)�ϰl(f��)�����P(gu��n)�ڼӿ��҇��F(xi��n)�������l(f��)չ��������Ҋ���ԁ����҇��F(xi��n)�������ИI(y��)ȡ���L��l(f��)չ��ȫ������������~��2004���38.4�f�|Ԫ���L��2014���213.5�f�|Ԫ����(f��)��������L���_18.7%�������I(y��)����ֵ��(f��)��������L�ʞ�13.7%������������M�Ï�(f��)��������L�ʞ�13.8%��

�������H��һ����ȫ������������M��ռGDP�ȁ��u�r������(j��ng)���w������Ч�ʣ��������M��ռGDP����Խ�ͱ�ʾԓ��(j��ng)���w����Ч��Խ�ߡ������l(f��)չˮƽԽ�l(f��)�_��

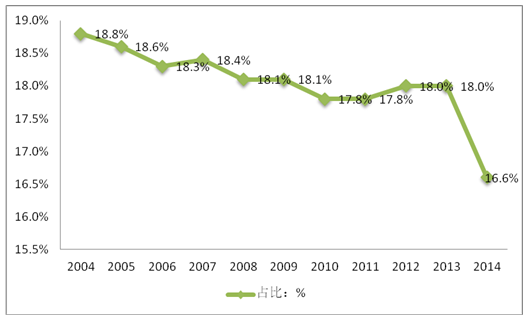

2004���ԁ��Ї�����������M��ռGDP����

�Y�ρ�Դ�����_�Y������

����������҇�����������M��ռGDP�����ʾ����½�څ�ݡ�2013���҇��������M��ռGDP������18%���c2004����ȃH�½���0.8���ٷ��c���@һ���ʸ����������ձ��͵�9.5���ٷ��c���ң�����ȫ��ƽ��ˮƽ�s6.5���ٷ��c����ӳ���҇������ɱ�ƫ�ߡ�����Ч�ʵ͵Ć��}��Ȼ���@��2014������������M���c�ǣģеı����½���16.6%���@�������҇���������Ҏ(gu��)ģ���ٜp���������I(y��)�D(zhu��n)�������ӿ죬����Ч���������������^�����{(di��o)���@ʾ��ȫ���������I(y��)�������ٵ��������M�����٣�������I(y��)�ձ�ӯ������ƫ�͡�

����2014���Ї�����������M��10.6�f�|Ԫ��ͬ�����L6.9%�����У��\ݔ�M��5.6�f�|Ԫ��ͬ�����L6.6����ռ����������M�õı��؞�52.9%�������M��3.7�f�|Ԫ��ͬ�����L7%��ռ����������M�õı��؞�34.9���������M��1.3�f�|Ԫ��ͬ�����L7.9����ռ����������M�õı��؞�12.2�����c��ͬ�r��2014��ȫ������������~213.5�f�|Ԫ�����ɱȃr��Ӌ�㣬ͬ�����L7.9�����������������1.6���ٷ��c��ȫ��ʬF(xi��n)��(w��n)��څ���İl(f��)չ�B(t��i)�ݡ�

����Ŀǰ���ښW�����ձ��Ȱl(f��)�_���ң��������������������I(y��)����Ҫ�M�ɲ��֣�������������I(y��)�e�O���c���a(ch��n)��I(y��)�������������(y��ng)朹�������ҕ����Ϣ�����W(w��ng)�j(lu��)���ȬF(xi��n)�����Ƽ��ֶΞ����a(ch��n)��I(y��)�ṩ��ֵ����(w��)���҇��������������^�����Ј����wҎ(gu��)ģ�^С���c�l(f��)�_��������Դ����^���࣬Ŀǰ��̎�ڰl(f��)չ�ij����A�Ρ�.�ښW��������ʹ�õ�������������I(y��)�����քe��75%��50%�����҇�Ŀǰֻ��20%���ҵ����a(ch��n)��I(y��)��8%���ҵ��̘I(y��)��I(y��)ʹ�õ�������������(w��)�������҇�������������I(y��)��Ҏ(gu��)ģ�^С���ИI(y��)̎�ڷdz���ɢ�Ġ�B(t��i)���������wӯ���������ѡ����w�ϣ��҇������ИI(y��)��̎����������_ʼ�Ӵ��ҵ����������ڼ����_ʼ���ϵ��M���С�

�����ИI(y��)�Įa(ch��n)�I(y��)�A��

�Y�ρ�Դ�����_�Y������

����ͨ����r����F������Ҫ��ָ��F���N�����������w���ԣ���F������Ҫ����䓲ĵ��\ݔ���}�����bж�����\�����b���ӹ������͡���Ϣ����(w��)������̄�(w��)�ȭh(hu��n)��(ji��)��������h(yu��n)���\ݔ���H���Շ���(n��i)��F�������õ��\ݔ��ʽ�턝�֣��ɷ֞鹫·���F·��ˮ·�������F·�sռ38%��ˮ·�sռ32%����·�sռ30%��

��F��������ʾ��D

�Y�ρ�Դ�����_�Y������

����Ŀǰ���҇�����F���������ИI(y��)��Ҫ�����䓏S�������ИI(y��)����F�Q(m��o)���̡�

��F�����a(ch��n)�I(y��)�

�Y�ρ�Դ�����_�Y������

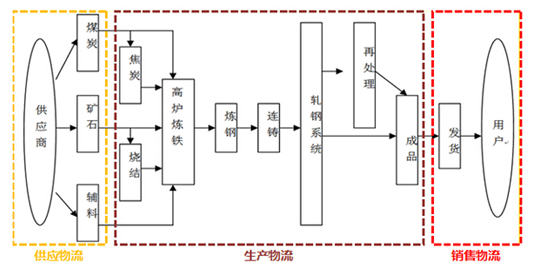

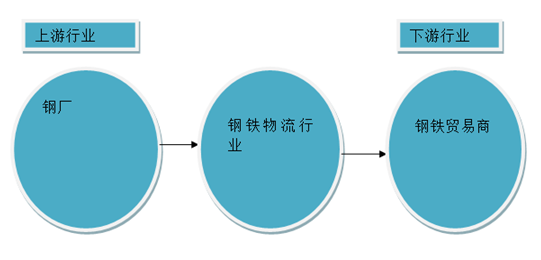

���������I(y��)���ں��\ݔ���}����؛������Ϣ�Ȯa(ch��n)�I(y��)�ď�(f��)���ͷ���(w��)�I(y��)����֧�·���(j��ng)���l(f��)չ�Ļ��A(ch��)�ԡ���(zh��n)���Ԯa(ch��n)�I(y��)����F�����I(y��)�������ИI(y��)��һ����֧���c��F�ИI(y��)�İl(f��)չ�o�����B��

������F�ИI(y��)�Įa(ch��n)�N����ͨ��֛Q������F�����I(y��)�İl(f��)չ�B(t��i)�ݡ��҇���F�a(ch��n)�I(y��)���ֲ��M�������ИI(y��)���ж��^�ͣ����N������Ҫ���N��ģʽ���ИI(y��)��֣��ٳ����҇���F�����ИI(y��)�İl(f��)չ��֡������^ȥ���L�r�g���҇���F���a(ch��n)������Ҫ�Ǿo���Vɽ���F�V��ú�V�����O(sh��)䓏S���Ҵ���F��I(y��)�ֲ��ڃ�(n��i)ꑵ^(q��)�����҇���䓲����M�Ј���Ҫ�e���ڽ�(j��ng)���l(f��)���غ��^(q��)���༴�L���ǡ������Ǻͭh(hu��n)�����^(q��)����F�a(ch��n)�غ����M�Ј��IJ���ȫƥ�������F��������\ݔ�����ИI(y��)���ж��^�ͣ�ʹ�ù���(y��ng)��и�ԭ���ϵ��\ݔ�Լ�䓲Įa(ch��n)��Ʒ���N���\ݔ�y�Լ��нy(t��ng)�I�ͅf(xi��)�{(di��o)������YԴ�����M�������M�õ����ӡ���䓲��N�۵ĸ��N�����У�ֱ��������ƫ�ͣ����y(t��ng)��䓲��N������“�Ӽ�ʽ”�Ľ�(j��ng)�N�̴����ķ��Nģʽ������䓲ĵ��_�K���Ñ����^���^�ڷ����������ɱ��ߡ�Ч�ʵ͡�

�����н�(j��ng)���Ԕ�(sh��)��(j��)���İl(f��)���ġ�2016-2022���Ї���F�����ИI(y��)����u���c�l(f��)չǰ����ԃ��桷�@ʾ���҇���F�����ИI(y��)�İl(f��)չ�B(t��i)���c��F���I(y��)�IJ��ּ��\�БB(t��i)��ϢϢ���P(gu��n)���Y(ji��)���҇���F�a(ch��n)�N朗l���\���wϵ��������Ҋ��Ŀǰ�҇���F�����ИI(y��)����Ҫ��������������c��

����1������Y(ji��)��(g��u)��ƥ��

��������Ҏ(gu��)ģЧ��(y��ng)��Ҫ��䓏S�Įa(ch��n)���ܸߣ��҆����N���^��ͨ������������ӆ�Σ�����䓲ĽK���Ñ��O���ɢ����ʹ�Ǵ��Ñ�Ҳ��������С���������l�ʵ�ӆ؛��ʽ�Խ��͎��ɱ�������ɶ˵����������������l�ʾ����ھ����o��ֱ��ƥ�䡣

����2���Y������Ҫ����Q(m��o)��㕽�

��������䓏SҪ��“�ȿ��؛”���K���Ñ�Ҫ��“��؛���”���������Y������㕽���Ҫͨ�^��Q(m��o)����ɡ��e���ڽ�����䓏Sӯ�����y���Y�������^�����r�£�����(sh��)䓏S�����Y�������������Q(m��o)�̞���“�|�Y”����(j��)����ȫ�y(t��ng)Ӌ��2015����Q(m��o)����Ҫ�|�Y�Ŀ͑��������_85%-90%���|�Y�F(xi��n)��ʮ���ձ顣

����3������朗l�ֶ����@

����������F�����Ĺ���Y(ji��)��(g��u)��ƥ�䣬���͵�����朗l���@�֞�ɶΣ�ǰ�Ώ�䓏S���������Q(m��o)�Ј�������F�����@�^(q��)������䓏S���ٔ�(sh��)һ����Q(m��o)������(d��o)����Ώ���Q(m��o)�Ј���K���Ñ��������ɴ����Ĵμ���Q(m��o)������(d��o)��ͨ�^������Q(m��o)�̵ķֶη���(w��)�������ε��������Y�����������㕽ӣ��H���ٔ�(sh��)���ͽK���Ñ��ɫ@��䓏S��ֱ�N����(w��)��

����4����ֵ����(w��)����ȱλ

�����F(xi��n)����F�����wϵ�У��}�����ӹ����ͺ��\ݔ?sh��)�朗l�ϣ�Ŀǰ����ֵ����(w��)���^�٣����ṩ�Ķ���(sh��)�H��}���h(hu��n)��(ji��)�еij������мӹ�����������ġ������M���_������ƽ�����ߡ��B�m(x��)���еȣ������ƻ��ӹ����͵ı������^�͡����S����F��̡���(li��n)�W(w��ng)�Լ���(li��n)�W(w��ng)���ڵİl(f��)չ�������h(hu��n)��(ji��)���ṩ��ƥ�����ֵ����(w��)���д��l(f��)չ�����ơ�

�����҇�8�|�����Ĵ�䓡�11�|������䓲Įa(ch��n)����10�|������䓲ı��^���M��������F�����ИI(y��)�ṩ�˾�İl(f��)չ���g���^ȥʮ����ĕr�g�����S��(j��ng)���Ŀ������L����䓺�䓲Įa(ch��n)��������(chu��ng)�¸ߣ�䓲ĵ���ͨ�Q(m��o)����Ҳ����������

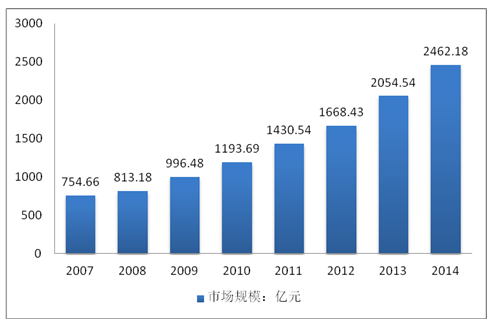

�����c��������(y��ng)���S����F��������IJ������ӣ��҇�����F�����ИI(y��)Ҳ�ʬF(xi��n)Ѹ�ٰl(f��)չ֮�ݣ��Ј�Ҏ(gu��)ģ�����ٶ����F(xi��n)���ۡ�����(j��)ұ��Ƽ��l(f��)չ���Ĝy�㣬�҇���F�����ИI(y��)�Ј�Ҏ(gu��)ģ����2000���204.72�|Ԫ����������2014���2462.18�|Ԫ����(f��)��������L���_19.4%�����m(x��)���ַ�(w��n)�����L�B(t��i)�ݡ�

2007-2014���҇���F�����ИI(y��)�Ј�Ҏ(gu��)ģ���|Ԫ��

�Y�ρ�Դ�����_�Y������

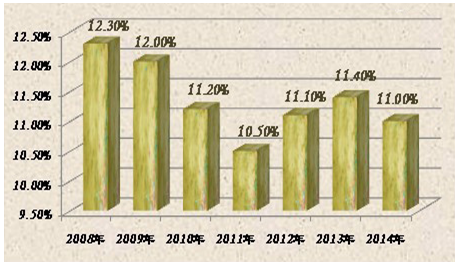

��������F�����Ј�Ҏ(gu��)ģ�������L��ͬ�r�������������F�ИI(y��)�a(ch��n)���^ʣ�Ĵ��£��ܶ���F��I(y��)�_ʼ��Ŀ���D(zhu��n)��?q��)����y(t��ng)����ģʽ�ĸĸ��ϣ��ИI(y��)����Ч�ʫ@����������F�����M���������½�����(sh��)��(j��)�@ʾ��2014����������M�����{(di��o)��11%���^2013���µ�0.4%���վo�����ɱ����P(gu��n)�I�����\ݔ�h(hu��n)��(ji��)�M�õĿ��ƣ�����Ʒ�̓r��q�ཱུ�١����\�M��ú��늃r�����߲��¡��\ݔ܇��^(q��)�����a(ch��n)�����M�ò��ɱ�������حh(hu��n)�@�����ڃ�(n��i)�����ɱ����͵��V���y�Եõ�����ؑ�(y��ng)Ҳ������֮�е��¡�

2008-2014���҇���F�����ИI(y��)�M�÷���

�Y�ρ�Դ�����_�Y������

�������������������F�a(ch��n)�܇�(y��n)���^ʣ������(j��ng)�������»���䓲�����p����䓲ăr���µ����@���S�̽�(j��ng)�I���y����F�ИI(y��)ӯ̝һ�����������������ɱ��ɞ���I(y��)������Ч����Ҫ;����

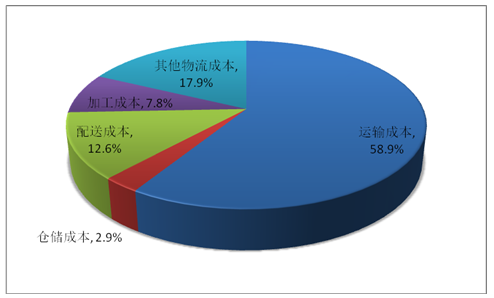

�����҇���F�ИI(y��)�����ɱ��M���ʞ�12.0%����Ȼ̎���^��ˮƽ�����{(di��o)���ȫ�����I(y��)��I(y��)�߳�2.2���ٷ��c�������{(di��o)�����F�ИI(y��)�����ɱ��M����ˮƽ���㣬��F��I(y��)��������M�üs��924Ԫ�����У��������ɱ���(g��u)���У��\ݔ�ɱ�ռ58.9%���}���ɱ�ռ2.9%�����ͼ������ӹ��ɱ��քeռ12.6%��7.8%���\ݔ�h(hu��n)��(ji��)�ǿ��������ɱ����P(gu��n)�I��

�҇���F�����ɱ��Y(ji��)��(g��u)����

�Y�ρ�Դ�����_�Y������

����Ŀǰ�����������ɱ��M�����c�l(f��)�_���Ҳ�����@�����ձ��������ձ���F��I(y��)�����M���ʃH��4.9%�����Ї���7.1���ٷ��c������_���ձ���ˮƽ���Ї�Ҏ(gu��)ģ������F��I(y��)�ɹ�(ji��)�s3117�|Ԫ�����ɱ����Ї���F�����ɱ��h(yu��n)����ȫ����F������ƽ���ɱ����@һ�����f���Ї������l(f��)չ��������ɱ��ߡ�ͬ�rҲ�f���Ї���F�����l(f��)չ���g�^�����ìF(xi��n)�����������Ї���F�a(ch��n)�I(y��)����F��ͨ�I(y��)�Ŀ��g�ܴ�

�����ć��Ҍ������I(y��)�����߁�����2014��9�£�����(w��)Ժ�l(f��)���������I(y��)�l(f��)չ���L��Ҏ(gu��)������2014—2020�꣩���������I(y��)��λ��֧�·���(j��ng)���l(f��)չ�Ļ��A(ch��)�ԡ���(zh��n)���Ԯa(ch��n)�I(y��)���������I(y��)�Įa(ch��n)�I(y��)��λ�ᵽ�µĸ߶ȣ��O�����չ�������I(y��)�l(f��)չ���g��2014��ף�����ϡ�Ҏ(gu��)�����䌍�����P(gu��n)���T���_�ˡ����M�����I(y��)�l(f��)չ�����Є�Ӌ����2014-2016������������Ŀ��(bi��o)�����䌍����ץ�ֵ�ԭ�t���漰�傀���湲62헾��w�΄�(w��)�����ڷe�O�Ƅ��䌍��2015��8�£����Ұl(f��)��ί�l(f��)�����P(gu��n)�ڼӿ쌍ʩ�F(xi��n)�������ش̵�֪ͨ����Ҫ���벢�e�ƄӬF(xi��n)�������l(f��)չ��

����֪ͨ���_����2020�꣬ȫ����������M���c����(n��i)���a(ch��n)��ֵ�ı�����Ŀǰ16.6%�Ļ��A(ch��)�����½�1���ٷ��c�������I(y��)������(j��ng)���ı��Ϻ�֧�������Mһ�������������I(y��)����ֵ������L8%���ң������I(y��)����ֵռ����(n��i)���a(ch��n)��ֵ�ı����_��7.5%���ң�����������������Ŀǰ�ļs60%��ߵ�70%���ҡ�

����2015�����䌍�������I(y��)�l(f��)չ���L��Ҏ(gu��)�����ĵ�һ�꣬Ҳ��“ʮ����”Ҏ(gu��)�����չ�֮�ꡣ�����P(gu��n)���T�e�O���_���ߣ������ИI(y��)�l(f��)չ�h(hu��n)�����鑪(y��ng)�����������l(f��)չ�ṩ�����߱��ϡ��S������“ʮ����”Ҏ(gu��)���Ć��ӣ���(y��ng)�������l(f��)չ���Mһ���ܵ���ҕ��������I(y��)Ҫץס���ߙC�����Գք�(chu��ng)���(q��)�ӣ��\�������l(f��)չ��

����Ŀǰ���҇���F�����ИI(y��)��̎���ɴַ�ʽ�sʽ�l(f��)չ����Ҫ�A�Σ�����(n��i)��F�������Ј����~������Ȼ�ܴo����F�ИI(y��)�{(di��o)���a(ch��n)Ʒ�Y(ji��)��(g��u)�������D(zhu��n)�������l(f��)չ�IJ�������F�����ИI(y��)δ���İl(f��)չڅ�ݣ�Ҳ�x���_�沢�ؽM���D(zhu��n)������������ИI(y��)���жȣ�����������I(y��)��·�ӣ���ͨ�^��(chu��ng)�½�(j��ng)�Iģʽ���ɂ��y(t��ng)������I(y��)���ܡ�һ�w���ľC����������(w��)���D(zhu��n)׃�������@���^���У���(d��ng)���^��Ҏ(gu��)ģ����F������I(y��)�o��ռ��(j��)�������ă�(y��u)�ݣ����ИI(y��)���ϵ��^���У�Ҏ(gu��)ģ��I(y��)��������������Ј����~���������l(f��)չ������������������(li��n)�W(w��ng)���{��F(xi��n)����(li��n)�W(w��ng)���g(sh��)���_��“��(li��n)�W(w��ng)+��F����”�ĵ��ķ������Ȍ�����F�����ИI(y��)����Ҫ�l(f��)չ����

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �Ї�����Ʒ�Ƹ�����ܣ���؛Ʒ�����I(l��ng)ȫ���O(sh��)Ӌ�c���g(sh��)�³���

- ȫ�����Ј�δ��څ���A(y��)�y ���d�Ј�������

- ��?j��n)?sh��)֮�⣬������o���������Ľ�����

- ���I(y��)���W(xu��)��Ӳ�˚��|(zh��)����Ȧጷ������¿��g ȫ���w�����M����

- ȫ��V�˹���(y��ng)�o������δ���� �~�r���m(x��)���� �����п��g����

- �뵽�~����؛ʡһ�P�����뾳�Ρ������������� �����οͻ��탞(y��u)�|(zh��)����(w��)���I�I�I��

- ������(sh��)�ֻ������ܻ����Gɫ���̌W(xu��)�O(sh��)�� ��ͨ�����ߌW(xu��)�ƽ̌W(xu��)�b�����Ø�(bi��o)��(zh��n)�l(f��)��

- �Ї����(li��n)�ϱ����]늴�W(xu��)����ׂ���܉�l(w��i)�ǘ�(bi��o)��ҕ�l�Z�xͨ��ԇ�

- �h(hu��n)�����¡���Ʒ�R2.0�ذ��l(f��)�����ں��e�С���̽�������M�ͽ��ס������B(t��i)����(g��u)���rֵ������ģʽ

- ȫ���״δ�����Һ�B(t��i)������̼��ж���

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї���F�����Ј��F(xi��n)����δ��ǰ�������A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2