-

2016���Ї���F�ИI(y��)�����B(t��i)�ݷ���

2016/10/12 10:42:00����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��һ���Ї���F�ИI(y��)���жȷ��������Ї���С�ߠt�����w����F�S��(sh��)��ƫ�࣬Ŀǰ�Ї���F�a(ch��n)�I(y��)���ж���Ȼƫ�͡�CR4�ИI(y��)���жȃH��19.31%��CR10Ҳ�H��33.58%����������Ї���F�I(y��)�ļ��ж���Ȼ���½�څ�ݡ��ܚvʷ����Ӱ푣��Ї���F�ИI(y��)������һ���Ї���F�ИI(y��)���жȷ���

���������Ї���С�ߠt�����w����F�S��(sh��)��ƫ�࣬Ŀǰ�Ї���F�a(ch��n)�I(y��)���ж���Ȼƫ�͡�CR4�ИI(y��)���жȃH��19.31%��CR10Ҳ�H��33.58%��

������������Ї���F�I(y��)�ļ��ж���Ȼ���½�څ�ݡ��ܚvʷ����Ӱ푣��Ї���F�ИI(y��)�Įa(ch��n)�I(y��)�Y(ji��)��(g��u)��“��Ԫ��”���c��������F��I(y��)�a(ch��n)Ʒ�厧�Ğ�������С����F��I(y��)���L�Ğ�������䓼��ж�ָ���½���Ҫ����������F��I(y��)��䓮a(ch��n)��ͬ���½�������С����F��I(y��)���a(ch��n)�^�ࡣ�@Ҳ��¶����������c��С�����܈��Ʒ�N�Įa(ch��n)Ʒ�Y(ji��)��(g��u)���Ј��ϵ��m���Դ��ڲ�������Ї����(zh��n)�������^�m(x��)�l(f��)չ��������䓲������^�������@�N�B(t��i)�ݽ��߀�����m(x��)�ஔ�Lһ���r�ڣ��AӋ���ж�ָ���ԕ��^�m(x��)���½�څ�ݡ�

䓲��ИI(y��)���ж�

��(sh��)��(j��)��Դ�����_�Y������

���������Ї���F�ИI(y��)��������ģ��

����1���������h�r��������

������F����Ҫԭ�������F�Vʯ�ͽ�̿���F�Vʯ���棬�����Ї��F�Vʯ��������ȸ��_65%��ͬ�r�����F�Vʯ���a(ch��n)��I(y��)�a(ch��n)�I(y��)���ж��h�h���ڇ���(n��i)��F��I(y��)���F�Vʯ�a(ch��n)�����ٱ���F�a(ch��n)����������������(n��i)��F��I(y��)���F�Vʯ���h�r�����^�������҇��H�����Y���Ľ��룬�ӄ����F�Vʯ�r��IJ��ӣ��Mһ�������ˇ���(n��i)��F��I(y��)���F�Vʯ���h�r���������ǣ��S������(n��i)�����F�Vʯ�a(ch��n)�ܵ����ӣ��F�Vʯ�Ј����ڏĹ��������������^�ɣ���֮��F�������ٷž�����F��I(y��)���F�Vʯ���h�r����������u������ú�����档2012����ǰ���Ї�ú̿�YԴ����������ú̿��I(y��)�a(ch��n)�I(y��)���жȸ�����F���a(ch��n)��I(y��)����F��I(y��)��ú�������ϛ]���h�r��(qu��n)���S�������a(ch��n)�ܵ�ጷź��M���������ӣ��Լ�����(n��i)��(j��ng)�����ٷž�������Դ���������½���ú̿�a(ch��n)Ʒ�_ʼ��������ʹ䓏S��ú̿�a(ch��n)Ʒ���h�r�����������������w���v���Ї���F��I(y��)��ԭ���ϵ��h�r�������w���^����������u������څ�ݣ��s�����@��

����2��ُ�I���h�r��������

�������Ї����c��F��I(y��)��Ҫ䓲Įa(ch��n)Ʒ�ĠI�Nģʽ����䓏Sֱ���o�K�˿͑���䓲�ռ�Ȳ��ߣ����У�������䓞�25%�����厧��33%���ܲĞ�36%,��ͨ�厧��40%�����Ğ�50%��䓲ĵ���ͨ��Ҫ����F�Q(m��o)���́��Г���

������ֱ������������䓏Sֱ���o�K���Ñ���䓲Įa(ch��n)Ʒ�ֵͶˮa(ch��n)Ʒ���и߶ˮa(ch��n)Ʒ��䓏S���Ͷˮa(ch��n)Ʒ���h�r�����^�߶ˮa(ch��n)ƷҪ���S�࣬�и߶ˮa(ch��n)Ʒ�Ķ��r��(qu��n)����������䓏S���С�������r�£���F��I(y��)�����^(q��)�e�������e��Ҫ�ĽK���Ñ��������w�ό�ֱ���Įa(ch��n)Ʒ���^���h�r�����������������������Ї���F�Q(m��o)��������С����I(y��)���������֮���ИI(y��)���ж��^��F��I(y��)���ͣ������Q(m��o)���������Y�Ͳ�ُ��������ه����F��I(y��)��ʹ��F��I(y��)�ڿ��^�ό�䓲Įa(ch��n)Ʒ���^��Ķ��r��(qu��n)����������䓲Ĺ�������r�ڡ��������䓲Ĺ�������ì�ܵ��Mһ���@��䓃r���w���У���F�Q(m��o)����I(y��)��Ը�����������͎�棬����Ը����Ј���ُ�I䓲�,����@�Ӳ����L�U��С���r����͡��Y(ji��)�������F��I(y��)��扺���Ӵ��h�r���������½������w���v��䓲Įa(ch��n)Ʒ�Ķ��r��(qu��n)��Ȼ����F��I(y��)���գ���Ŀǰ������u���������D(zhu��n)�ƣ���څ�ݱ��^���@���Č�䓡�ɳ䓳��S�r�L������õĜp����Ҋһ�ߡ�

����3�����M�������{����

������F�ИI(y��)���и�Ͷ�롢�L���ڡ���Ҏ(gu��)ģ���L���̡����I(y��)�������c������M��ډ����˳��ډ����ܸߡ�ͬ�r�F(xi��n)����F�Ј��ķ��N�����ѻ������F(xi��n)����I(y��)���գ��挦���ҵĸ��������M���ߺ��y�_�F(xi��n)����F�I(y��)�a(ch��n)������һ��벢δ��(j��ng)���Һ˜ʣ�������I(y��)�L�������ڻ�ɫ�؎������x�ڇ��������O(ji��n)��֮�⡣���⣬���Ҍ����Y�Č����ஔ�������Y��I(y��)���y�M���Ї���F�ИI(y��),�����M��Ҳ���ܿعɡ�

�������ā��v���ڮ�ǰ�������L�ž����a(ch��n)�܇����^ʣ����F��I(y��)�A���ձ�Ƿ�ѵ���r�£�������(n��i)һЩ�Ќ�������F��I(y��)������Ʒ�N��߅�h�^(q��)���Ј���Ͷ�Y�����⣬���]���µ�Ͷ�Y��Ը����Ͷ�Y��F�ИI(y��)���沢����ُ���⣩��

����4�����Ʒ���{����

�������Ʒ��ָ��Щ�c�͑��a(ch��n)Ʒ������ͬ���ܵĻ���ƹ��ܵĮa(ch��n)Ʒ��������F�đ��÷����dz��V����ͬ�r߀�ǿ��������YԴ�����܃r���������������Ҳ�����^��ă�(y��u)�ݣ������F����Ը����ĉ����������Ա��^С����Ŀǰ���ϿƌW�l(f��)չ��r�����ڿ��AҊ�Č�������F����������������Ҫ�IJ��ϡ��ăr�����ܱȿ�����F��齛(j��ng)���������a(ch��n)Ҏ(gu��)ģ����䓵Ĺ��o��������]��һ�N�����܉�ȫ�����䓡��M����ˣ���F�a(ch��n)Ʒ�ڑ�����߀�Ǵ�����һ���ľ����ԣ���Ҫ�w�F(xi��n)����F�ИI(y��)���h(hu��n)�����ض���Ⱦ�����P�g���ܶȴ�ȡ��đ��õĽǶȿ������ܲ��������F�IJ�����Ҫ���X�Ͻ����Ϻ������w�S�ȣ��@Щ���Ͼ����ܶȵ͡����ȸߡ����g���^�����ܺõȃ�(y��u)�c��

��F���Ʒ����

���������(y��u)�cȱ�c����I(l��ng)���X�Ͻ��ܶȵ͡����g���ߏ��ȡ��p�㡢���^�r���^�������b���ϰ��b����܇�����������b������w�S�ܶȵ͡����g���^�ᡢ�^�����������ߏ����r���^�ߡ��������������ϡ�ݔ�ܵ���䓽z�������ܶȵ͡����g���^�ᡢ�^�����r��������ֽ⡢��Ⱦ�h(hu��n)���������ϡ�ݔ�ܵ�����܇�������������������Ʒ����(sh��)��(j��)��Դ�����_�Y������

����5���ИI(y��)�����F(xi��n)��

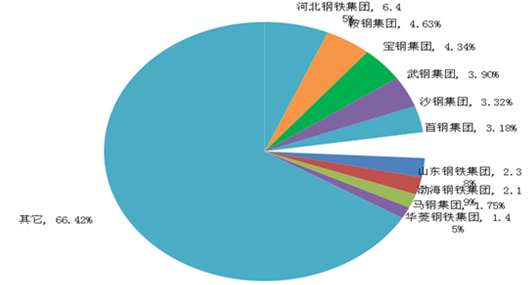

��������2012�꣬�Ї���䓮a(ch��n)�ܳ��^1000�f������I(y��)��17�ң�䓲Įa(ch��n)�ܳ��^1000�f������I(y��)��14�ң�ͬ�r�Ї���F�ИI(y��)�ļ��ж����^�ͣ����ڴ�������С����F��I(y��)����Ҏ(gu��)ģ�Ͽ�����F�ИI(y��)���е��͵�Ҏ(gu��)ģ��(j��ng)��������Ҏ(gu��)ģ�^�����I(y��)�ڬF(xi��n)���Ј��ĸ���������ռ��(j��)һ���ă�(y��u)�ݡ�����������ʽ������������I(y��)Ҏ(gu��)ģ�a(ch��n)Ʒ�Y(ji��)��(g��u)�S�������g(sh��)ˮƽ�ߣ��Ј�ռ���ʸߣ����Ј�������̎��������λ����I��I(y��)�������R�ИI(y��)��(ji��)�ܜp�š���̭���a(ch��n)�ܵĉ�����߀Ҫ�ڼ��ҵ��Ј��h(hu��n)���������棬���w���R�ĸ������鼤�ҡ��Ľ�(j��ng)�IЧ���������I��I(y��)��C���`��ɱ���������������I(y��)ؓ��С�����w��Ч��ȇ�����I(y��)�á��Įa(ch��n)Ʒ������������I(y��)��Ҏ(gu��)ģ������Ҫ���a(ch��n)������g(sh��)�y�ȸߡ������ߵĮa(ch��n)Ʒ����С����I(y��)�����������ļ����Ј����ą^(q��)��������A�|���A������F��I(y��)��(sh��)���ข�����ң������ϡ������^(q��)��F��I(y��)��(sh��)���^����ԭȼ���YԴ�S�������w�Ϻ��ߵ�ӯ����rҪ����ǰ�ߡ����w���v���Ї���F��I(y��)֮�g���ڇ��صğo����ͬ�|(zh��)�������̓r������������I(y��)����I��I(y��)�������������������@���^���а��ݺ�����Ľ�ɫ�������Ј�������Ť������̭�C��ʧ�`��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ġ��ջݡ��������١��������ܼ�AI�����ؘ�(g��u)��^(q��)���Ճrֵ�

- ˼�~�����x IDC ����c�۷����D�V���@ AI �����I(l��ng)��?q��)��`��(y��u)��

- ꖹ��r(n��ng)�U���b���˼��g(sh��)�r(n��ng)�U�������

- �ӿ�ʳƷ���I(y��)��(sh��)�ֻ��D(zhu��n)������

- �҇���·ˮ·��(sh��)�ֻ��D(zhu��n)������ʾ��ͨ����6�f����

- �˄����I(l��ng)�����ȫ�֣���ͨ�КW����I(y��)�z·��

- StarMiner �� Binance Alpha �_�ɑ�(zh��n)�Ժ���

- ��ͥ�����c����β�ؓ�����С���

- ���|618�������Mȯȫ��ͨ�� Apple�a(ch��n)Ʒ�ԃr��������F��؈

- ��(w��n)�͘I(y��) У��(li��n)�ӹ��茦�� ��ӆ��ʽ�����B(y��ng)�˲� �ƽ�͘I(y��)�c�����y�}

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї���F�ИI(y��)�����B(t��i)�ݷ���

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2