-

2016���Ї��B�����ИI(y��)�Ј��F(xi��n)��l(f��)չڅ���A�y

2016/10/9 10:59:27����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ���B���������C�·ϵ�y(t��ng)늚��B�ӱ���ĺ��Ļ��AԪ�����������ǽ���� /����̖�͙Cе�������F(xi��n)��ͨ�����_���D(zhu��n)�Q������Ϣ������ӻ����ٰl(f��)չ�Ľ� �죬�B������������O���в���ȱ�ٵIJ������V����������܇��ͨӍ������ ���졢܊���b�䡢Ӌ��C�����I(y��)��������������B���������C�·ϵ�y(t��ng)늚��B�ӱ���ĺ��Ļ��AԪ�����������ǽ���� /����̖�͙Cе�������F(xi��n)��ͨ�����_���D(zhu��n)�Q������Ϣ������ӻ����ٰl(f��)չ�Ľ� �죬�B������������O���в���ȱ�ٵIJ������V����������܇��ͨӍ������ ���졢܊���b�䡢Ӌ��C�����I(y��)������������I�� �B�����a(ch��n)Ʒ��͵Ą��֘˜��^�࣬�����������νY(ji��)��(g��u)�������l�ʡ��� ���I���b��ʽ���������ܵȶ���M�в�ͬ�ķ�����]���B�����ļ� �g(sh��)�l(f��)չ�͌��H��r������ͨ���Ժ����P(gu��n)���g(sh��)�˜ʣ�һ�㌢�B�������֞����� �Ne�����l�A���B�����������B������ӡ���·�B���������l�B������ ���w�B������

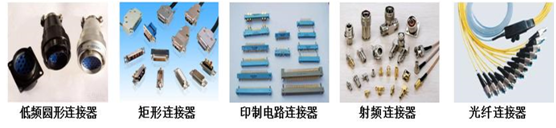

����B�����a(ch��n)Ʒ

�����B���������·ϵ �y(t��ng)��(n��i)��ͨ�Ę������������ھS�ޡ��������������c��ͬ�r�܉���Ӯa(ch��n)Ʒ ���b���^�̡�����OӋ�����a(ch��n)���`���ԣ��Ķ���������ϵ�y(t��ng)���Ԅӻ��̶ȡ� ���ͳɱ������ԣ��B���������ܺÉČ�Ӱ�����ϵ�y(t��ng)���\��Ч�ʺͿɿ��ԣ� δ���B�����a(ch��n)Ʒ�Ķ����ԡ����ܺ��|(zh��)����Ҳ���ɞ���������I(y��)�����Ͱl(f��)չ�^ ���е���Ҫ���ء�

�B���������������

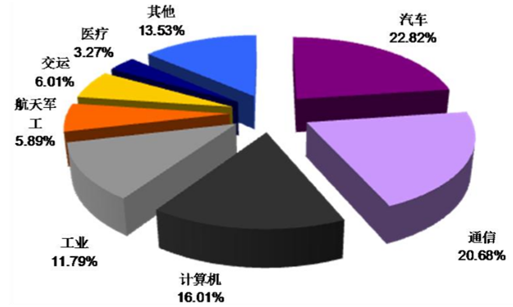

�����B����������A���Ԫ�������� ���ǽ��١��댧�w�����W��Ʒ�Ȳ��ϣ���������܇��ͨ���O�䡢Ӌ��C���� �I(y��)�O����I��ĽK�ˮa(ch��n)Ʒ����(j��ng)�^����İl(f��)չ�������a(ch��n)�I(y��)��ѽ�(j��ng)�^���������� ���ήa(ch��n)ƷҲ�^�����_������(j��) Bishop & Associates Inc �Ľy(t��ng)Ӌ��(sh��)��(j��)����ֹ 2014 �꣬�B��������܇��22.82%����ͨ�ţ�20.68%����Ӌ��C�����O��16.01%�� �����^�࣬�ڹ��I(y��)������܊�������\���I��Ҳ���w�^�V��

�B�����a(ch��n)�I(y��)��c��Ҫ���a(ch��n)��ˇ

2014 ��ȫ���B������Ҫ�����I��

������܇�B������Ҫ���ڄ���ϵ�y(t��ng)��܇��ϵ�y(t��ng)����Ϣ����ϵ�y(t��ng)����ȫϵ�y(t��ng)�Լ�܇�d�O�䣬��Ͱ����A�� �B���������l�B������FCP �B������I/O �B�����ȡ�

��܇�B������Ҫ���ڄ���ϵ�y(t��ng)��܇��ϵ�y(t��ng)����Ϣ���ơ���ȫϵ�y(t��ng)�Լ�܇�d�O��

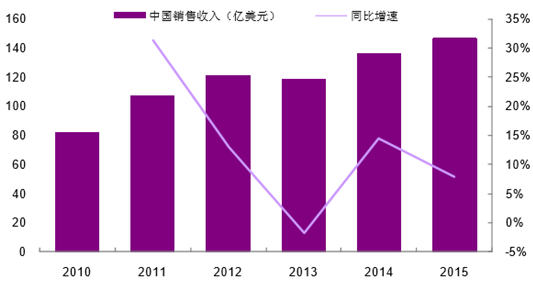

��������(j��)Bishop & Associates Inc�y(t��ng)Ӌ�� 2015 ��ȫ���B�����Ј�Ҏ(gu��)ģ�ѽ�(j��ng)���^ 3000 �|Ԫ���Ї����������W����ռ�� �~�����^ 20%���Ї�ĿǰҎ(gu��)ģ�� 800 �|Ԫ����ȫ���һ���Ј���

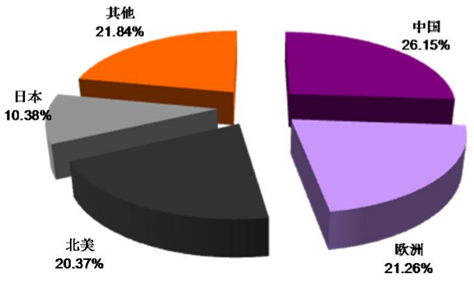

ȫ���B������Ҫ�Ј�ռ��

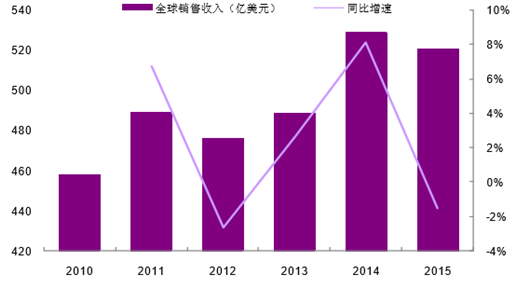

��������������ڇ���(n��i) 4G �W(w��ng)�j ͨ���O�佨�O�ӿ졢��܉��ͨ���O���١�����Դ��܇���l(f��)ʽ���L�������A�� ���m(x��)�^�����L����Ͷ�������b��ռ�ȳ��m(x��)�Ӵ����M��Ӻ���܇��ӿ����� �L��ԭ���Ї��B�����Ј����ٳ��L�������h��ȫ��ƽ���Լ��������W�� ��Ҫ�Ј���2010-2015 �꣬�Ї��B�����Ј�����ͺ������_�� 12.5%��ͬ�� ȫ��ͺ����كH�� 2.6%���e���� 2015 ��ȫ���N���½� 1.5%����r�£���Ȼ���� 8%�����٣��f�����Ј�������ʢ���l(f��)չ���ã��@�����(n��i)�����B�� ���ИI(y��)�аl(f��)�����a(ch��n)����I(y��)�ṩ�˷dz��V韵İl(f��)չ���g�ͭh(hu��n)����

ȫ���B�����N������׃��څ��

�Ї��B�����N������׃��څ��

�����B�����ИI(y��)�����I���^�࣬���I��a(ch��n) Ʒ��e�ܴ��B�����S���ڽ�(j��ng)�I�^���Е��Y(ji��)�����탞(y��u)�ӄݺ����ИI(y��)���c�� �M�����չ���m�Ϲ�˾�l(f��)չ���Ј���Ŀǰ������(n��i)�B�����ИI(y��)�������I������ �u�@�F(xi��n)���Ј�ռ�����^�����^��I(y��)���������M����c��܇����I�����Ӎ�� �ܺ͵Ý���ӡ�ͨ���O���I�����Ӎ���ܺ��к���늡�����܊���I����к� ��늺ͺ��������܉����ͨ�I������F����Ϳ���C늡�����Դ��܇�I��� �к���늺����F��������ڸ����I���ж���ķe�ۺ��^��ă�(y��u)�ݣ�δ��������(y��u)���������ИI(y��)�l(f��)չ��

�����B������������ИI(y��)�����g�a(ch��n)Ʒ�����÷����dz��V��Ʒ��ࡢ�˾��I �I(y��)���벻�ߡ��ǘ˶��ƌ����^������һ���ļ��g(sh��)�ډ���ˇҪ��ͬ�ИI(y��) ���B�����a(ch��n)Ʒ��e�dz����@�o���нo�B�����S���_���¿͑����M�㲻ͬ�� �����������^�����y��ͬ��Ҳ�����˿͑��Һ��m�����̵ijɱ���

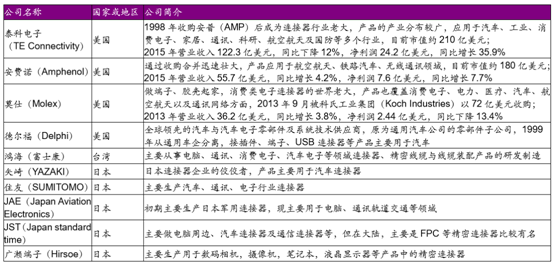

������ȫ���B�����a(ch��n)�I(y��)����ʮ��ĸ��ٰl(f��)չ�ڣ��B�����S�̺Ϳ͑��đ�(zh��n)�Ժ����P(gu��n)ϵ������(w��n)������I(y��)�IJ�ُ�ؽM�dz��l�����ИI(y��)���ж�����Ѹ�٣���������Y��� �^���аl(f��)�����Ĺ�˾ͨ�^�������L�����Ӳ�ُ���m(x��)����Ј����~�����£��� ��ǰʮ���B������I(y��)���Ј����~�ѽ�(j��ng)�������o 80 ����� 38%������ 2014 ��� 57%���ң����� top3��̩����ӡ����M�Z��Ī�ˣ���ռ���������ϡ�

ȫ���B�����ИI(y��)�Ј����~

����ʮ���B�����S�̺���

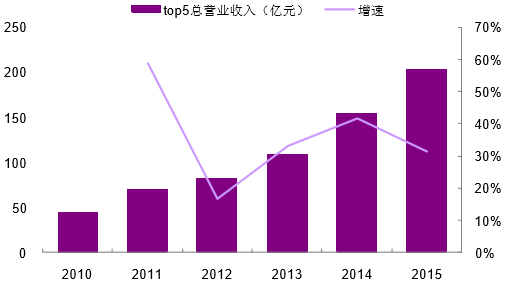

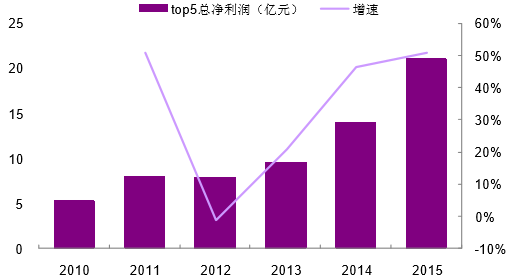

������������S������a(ch��n)�I(y��)����� ��u���Ї��D(zhu��n)�ƣ�����(n��i)�B�����Ј��_ʼ���ָ������L���e��ռ�Ј����~�^ ��ďS�̣��a(ch��n)�ܵõ����ጷţ��I(y��)�����L�������@������(n��i) top5����Ӎ���ܡ� �к���늡��Ý���ӡ�������������F������B������I(y��)�Ŀ��I�I(y��)����Ϳ� ��������5��ďͺ����ٷքe�_��35.8%��31.9%���h�����ИI(y��)����12.5%��

�Ї��B���� top5 ���I�I(y��)����׃��څ��

�Ї��B���� top5 ��������׃��څ��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �Y�I(y��)�¼oԪ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Q(m��o)ʢ��

- ��ȫ�������Ƅ�����Դ��܇�l(f��)չ���������(q��)�ӵ����g(sh��)��Ŀ�Խ ����ȫ������(zh��n)�cȫ�������ڰ�ȫ���B(t��i)��(g��u)��

- "���M����չ�Pӛ��" ϵ��ҕ�l�������v�̻��

- �����Ї��Ј�ǰ�����߉��I�I(y��)���^Quintus�Ƽ���������ԣ���(g��u)��ȫ��λ���Ձ�̫�^(q��)����

- Tier 1���̵���Ӳ�����x

- �B������Ư�ƴ�ِȫ�Ƿ��v������ɴuȫ��֧�֣��B��|�ٖ|��ZL��ِ����܊

- �ӱ���Ͷ����ݴ�����̫�У��B(y��ng)��Ժ�_�I(y��)��Y ���o�r�⣬��ů����

- 2025�ɶ��l(f��)���Ą�(chu��ng)�I(y��)�B(t��i) �ɶ��YƷչ�����Ą�(chu��ng)�����

- ��֪���c�Ϻ���(chu��ng)���Ƽ��F�_�ɑ�(zh��n)�Ժ���

- ���|618���������ټӴa�������I�NӋ�������̼Ҍ��F(xi��n)30�|�������L

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї��B�����ИI(y��)�Ј��F(xi��n)��l(f��)չڅ���A�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2