-

2016�Ї����������Ј��F�δ��څ���A�y

2016/9/28 10:45:43����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ���������Ÿśr�@ʾ���������Ј������е�����ʮ����Ҫ���������҇���������x�Ј������и�����ˣ���������wϵ�Ľ��O���}�ѳɞ鮔����������T��Ԓ�}֮һ������Ҳ�ڲ�����Ƅ������Ј����������ИIҲ�����R��ǰ��δ�еęC����2008-2015��������һ���������Ÿśr

�����@ʾ���������Ј������е�����ʮ����Ҫ���������҇���������x�Ј������и�����ˣ���������wϵ�Ľ��O���}�ѳɞ鮔����������T��Ԓ�}֮һ������Ҳ�ڲ�����Ƅ������Ј����������ИIҲ�����R��ǰ��δ�еęC����

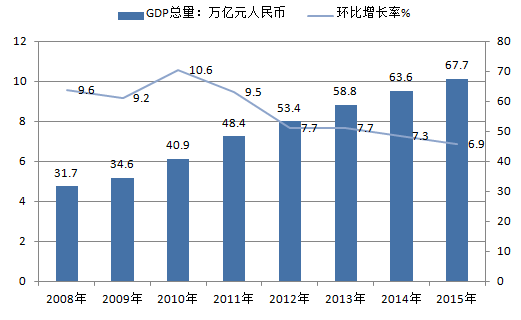

2008-2015���Ї�GDP���L��r

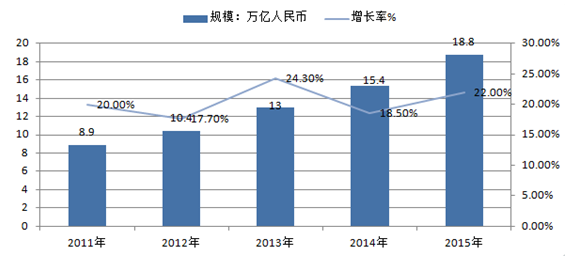

2011-2015���Ї����ס�����M�J��Ҏģ

������ǰ���M������u�ռ������������R��������

�������S�����wϵ�IJ��ཨ�O���̘I�y���������M�Ј��IJ�����������������������M���J֪���c���ܶȲ�����ߣ���ǰ���M����������u�ռ���ͬ�r�����������RҲ���������������@ʾ �҇����M�J��Ҏģ�c���ÿ���Ӌ�l����������ʬF���B�m�����B�ݡ�

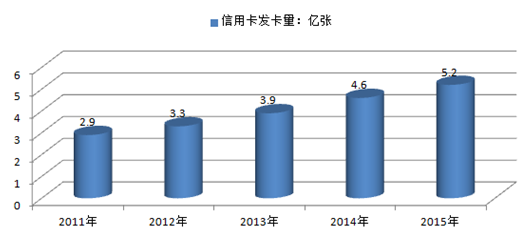

2011-2015���Ї��̘I�y�����ÿ���Ӌ�l����

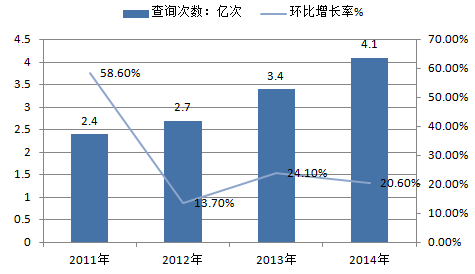

2011-2014�����Ђ���������Ӌ��ԃ�Δ�

�����a�I���M���������ИI��������

�������W���g�İlչ�����Ƅӂ��y�a�I�������������ИI��������@���I����P2P������Ļ��W�����ڽ�����õ��˱��lʽ�����L����Փ�ǽ�����߀�Ǹ��w��Ⱥ���ڲ������L���ջݽ��ڵĘI�շNQ�����䌦���ŵď��������ջݽ��ڵķ�����ȺҲ�ڵ��������ИI����������

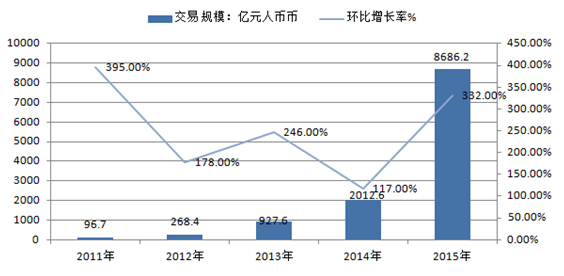

2011-2015���Ї�P2P�W�J�Ј�����Ҏģ

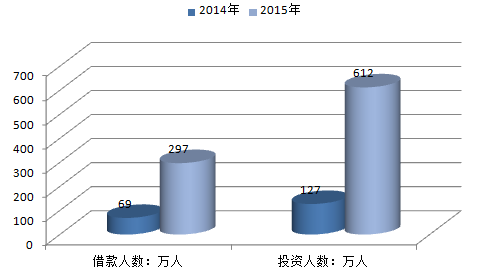

2014-2015��P2P�W�J���cͶ�Y�˔�

���������dž�朗l����һ���]�hϵ�y������Ч�������������ɼ�������̎�����ܾ��ʌ��Ҕ������{���㷨������u�����ȡ�

�������������Ј��F��

�������H�F��������������ģʽ

�������������������w�IJ�ͬ��Ŀǰ���H�������Ă������ŷ֞����������͡��Ј��������Լ�ͬ�I�������Nģʽ���������鲻ͬ������������ģʽ�������c��Ŀǰ�҇���Ҫ�������Ђ����������Ğ��������������ͣ����Ј��������^Ҳ���@¶��

�����Ї����������ИI�Ј�����̎��̽����

�Ї������Ј�AMCģ��

�������Ȃ��������wϵ���O�����О�����

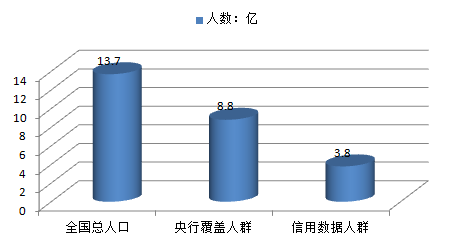

��ֹ2016��5�����Ђ����������ĸ��w�˔�

���Ђ���������������ӛ���Ⱥ����

�������Ђ��������������Lβ�Ñ�Ⱥ�w�и��w���ޣ����W������������δ�ܵõ���Ч�M��

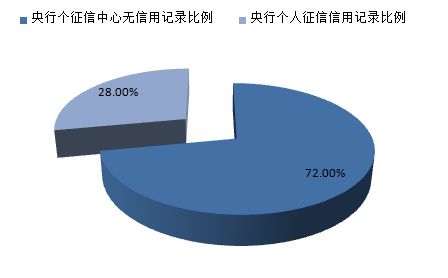

����Ŀǰ���Ȃ��������wϵ���w�ʃH��28%�����������������Ј��ĸ��w�ʞ�92%��Ŀǰ�����J����������܉��w�F�Ñ����õĔ����S�ȣ��������Jӛ䛔���ƫ�ٵ���r�£��t��Ҫͨ�^���������S�Ȍ��Ñ�������r�M�����C���H��17%�Ĕ����Ƿ����J�ͷ����Ô������o�����Lβ�Ñ��M�����J����֮�������S�Ȕ�������Ч��C�����ԣ��挦��Ҫ�Է����Lβ�Ñ��Ļ��W���ڣ�����������߀δ�õ���Ч�M�㡣

�����������Ÿ��w��Ⱥ����

���Ђ����������Ĕ�������

������������——������Ϣ�ɼ�

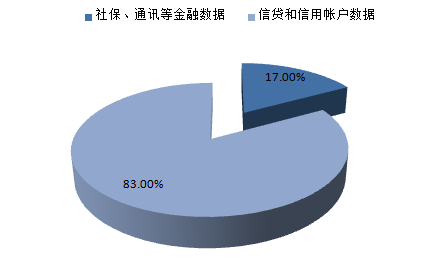

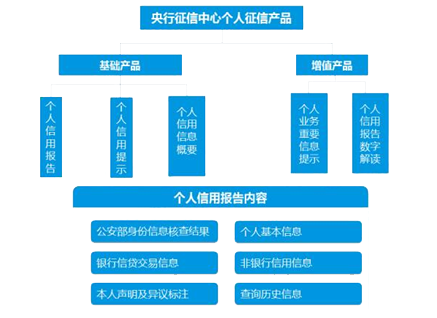

����������������——�������ŮaƷ�γ�Ҏģ�wϵ

�������^10��ķe�O̽���ͽ��e�ۣ������������ĵĂ�������ϵ�y���γ��Ԃ������È�桢����������Ϣ��ʾ�͂���������Ϣ��Ҫ����ĵĻ��A�aƷ�wϵ���Ԃ��˘I����Ҫ��Ϣ��ʾ�͂������È�攵�ֽ��x���������ֵ�aƷ�wϵ��

�����Ї����������Ј����~���Ј����M����

����1997�꣬�Ϻ��Y������˾���������Ї������y���������Ϻ����M�Ђ�������ԇ�c��2004�꣬ȫ�����нyһ�Ă���������Ϣ���A�����콨�ɡ�2015��1��5�գ������y��ӡ�l���P�����Â������ŘI�՜ʂ乤����֪ͨ��Ҫ��˼ҙC�����Â������ŘI�յĜʂ乤����ԇ�c��λ��֥�����ã��vӍ���ţ�����ǰ�����ŵ�8�ҙC����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- ��������Ƥ���������£�㼑г�M�@�����죡

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2