-

2016���Ї��B�����ИI(y��)�F��������l(f��)չڅ���A�y

2016/9/18 10:32:10����Դ:�Ї��a�I(y��)�l(f��)չ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

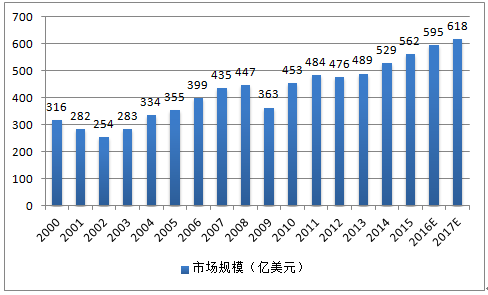

������ʾ��һ��ȫ���B�����Ј��F�������2010 ���Ѹ�ͻ�������Ҫ���������Δ���ͨ�š���X����߅�����M��ӡ���܇�������ИI(y��)�ij��m(x��)�l(f��)չ��ȫ���B�����Ј�������m(x��)���L���Ј�Ҏ(gu��)ģ���w�ʔU��څ�ݡ�����2014 �꣬ȫ���B�����Ј��N���~��529 �|��Ԫ���AӋ����һ��ȫ���B�����Ј��F�����

������2010 ���Ѹ�ͻ�������Ҫ���������Δ���ͨ�š���X����߅�����M��ӡ���܇�������ИI(y��)�ij��m(x��)�l(f��)չ��ȫ���B�����Ј�������m(x��)���L���Ј�Ҏ(gu��)ģ���w�ʔU��څ�ݡ�����2014 �꣬ȫ���B�����Ј��N���~��529 �|��Ԫ���AӋ 2016���Ј�Ҏ(gu��)ģ�Mһ�����L�� 595 �|��Ԫ�������ϲ������AӋ��2017 ��ȫ���B�����Ј�Ҏ(gu��)ģ���_617.6 �|��Ԫ��2012-2017 ������ͺ����L���_4.2%��2009-2015 ��ȫ���B�����Ј�Ҏ(gu��)ģ�ͺ������L���_8.05%��

2000 ����2017 ��ȫ���B�����Ј��N���~���|��Ԫ��

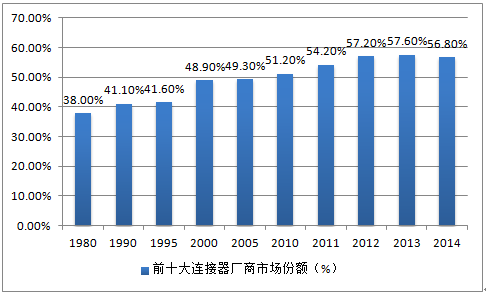

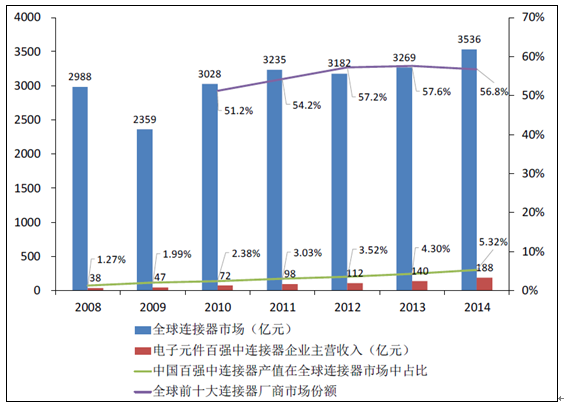

����ǰʮ���B������˾��ռ�ʽ�60%���Ї���I(y��)����Ѹ�ٷ�ʳ�Ј����a�I(y��)�����ѽ��B��������ӹ��I(y��)�ĸ����ИI(y��)���������B�����a�I(y��)���ϣ��B�����ИI(y��)�ļ��ж�Ҳ����u��ߡ���1980 ���ԁ���ǰ10 ���Ĺ�˾��(w��n)�������Լ��������B�����Ј��е��Ј����~��1980 �꣬ǰ10 ����I(y��)ռ�ИI(y��)�Ј����~��38.0%��2014 �꣬ǰ10 ����I(y��)�ѽ�ռ�����B���������56.8%�����^���S���Ї��F���ѽ��ɞ�ȫ���B�������L���������Ј��������w�Ј����߀������׃���ģ��Ї���I(y��)Ѹ�ٳ��L������ǰʮ���B�����S���Ј����~��2013 ���57.6%�½���2014 ���56.8%�����C���S���Ї���I(y��)����ȫ���B���������ڝ���Ĭ���İl(f��)��׃����

1980-2014 ��ȫ��ǰʮ���B�����S���Ј����~׃��

�����B�����ИI(y��)�����Ξ���N���ٲ��ϡ����z���Ϻ��������ϵ�����I(y��)�����Ξ���܇������c����ͨ�š�Ӌ��C�c��߅�aƷ�����I(y��)��܊���c���ա��\ݔ�����M��ӡ��t(y��)�����ИI(y��)��

�B�����ИI(y��)������

�����B�����aƷ�����ήa�I(y��)��Ҫ�������B��������ĸ��ԭ�o���ϣ��������ٲ��ϡ����z���ϡ��僲��ϵȣ����ٲ�����ռ�ɱ�����������z���ϴ�֮���僲����^С�����У����ٲ�����Ҫ���������B�������ӣ�����������̖��ݔ�^�����ܵ���K��˥�p�����_�����B�����S�̶�����S�~�������~��ԭ�������~�Ͻ��Ƭ�����zһ�����������B�����aƷ�����O������LCP��PA9T ��ԭ�ϣ����僲��ϵ��x���ϣ�僽���a�^��ʹ�ã���Ξ��懺���y�������_������Ժ���о����������β��ϳɱ�ռ�_���B�����S�̵Ŀ����a���ɱ��ı��ش�s��49.6%��������~��LCP�ȸ߶�ԭ����Ҫ���������ձ����M�ڣ����������~��ԭ�ϵć��a���o���㡣

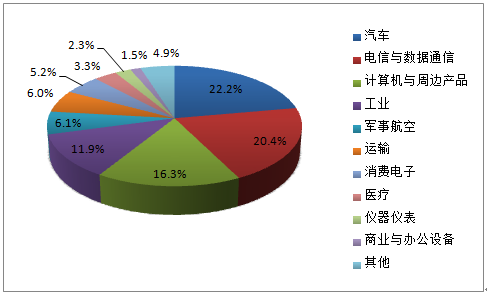

�����ĽK�ˮaƷ�đ����I�������2014 �ꌦ�B�����������đ����I����Ҫ���ĉK����܇��22.2%��������c����ͨ�ţ�20.4%����Ӌ��C�c��߅�aƷ��16.3%�������I(y��)��11.9%�����@�ĉK����ռ���B��������70%���Ј������������܊�º��ա��\ݔ�����M��ӡ��t(y��)�����x���x�����̘I(y��)�c�k���O��ȡ�

2014 ��ȫ���B�����������Ј�Ҏ(gu��)ģ��ռ��

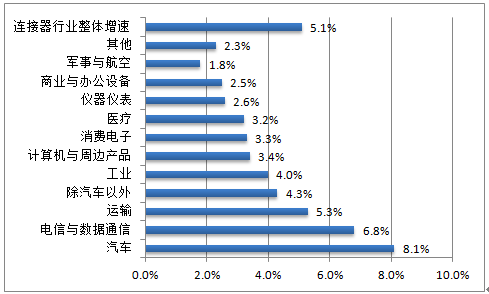

���������L�ٶȁ���������BISHOP ASSOCIATES �A�y��2014-2015 ���Ј����L������������܇��8.1%��������c����ͨ�ţ�6.8%�����\ݔ��5.3%�����ИI(y��)���w�����_5.1%���ИI(y��)��̎�ڷ�(w��n)�����L��B(t��i)������BISHOP ASSOCIATES����2016 ���A�y��2016 ���������ăɂ��I������܇����ţ��AӋ���@�ɂ��Ј�����2%��4%�������L��

2014-2015 �B�����������Ј�����

���������Ї��B�����ИI(y��)�śr����

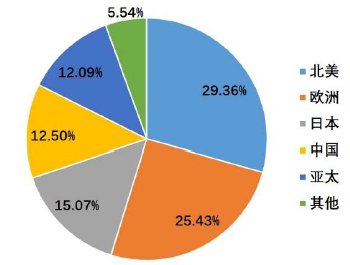

�����ą^(q��)��ֲ�������ȫ���B�����Ј���Ҫ�ֲ��ڱ������W�ޡ��ձ����Ї�����̫�������ձ����Ї������^(q��)���@���^(q��)��ռ����ȫ���B�����Ј� 90%���ϵķ��~��������������ܵ�ȫ�����ӵ�Ӱ푣��������W���ձ��B�����Ј����L�������������F���»��B(t��i)�ݣ������Ї�����̫�^(q��)����������d�Ј��ʬF�������L���ɞ��Ƅ�ȫ���B�����Ј����L����Ҫ������

2011-2015 ��ȫ����Ҫ����/�^(q��)�B�����Ј�Ҏ(gu��)ģ���|��Ԫ��

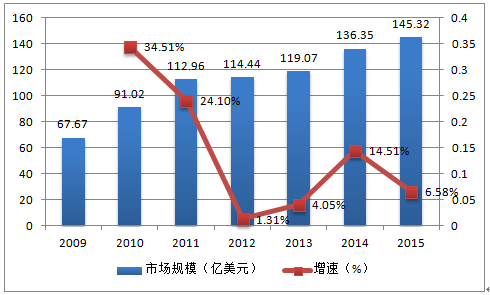

�����Ї��B�����ИI(y��)�����h����ȫ���S����������I(y��)���Ї���ꑵ��D�ƣ�ȫ���B���������a����Ҳͬ�����Ї�����D�ƣ��Ї��ѽ��ɞ������������B�������a���ء��Ї��B�����������wˮƽ�õ�Ѹ����ߣ��B�����Ј�Ҏ(gu��)ģ����U���Ї��ɞ�ȫ���B�����Ј����аl(f��)չ?ji��)��������L���ĵ^(q��)��2000-2010 ��10 ��ͺ����L�ʸ��_19.34%��ͬ�ښW�ޡ��������ձ����L�ʷքe��2.07%��-3.73%��1.39%��2011 ���Ї��B�������Ј���112.96 �|��Ԫ������ȫ���һ��ռȫ���Ј���23.4%���Ї��B�����ИI(y��)2009-2015 ��ͺ����L���_13.59%���h����ȫ��ͬ��8.05%�����١�

2003 ��ȫ���B�����Ј�ռ����

2003/2015 ��ȫ���B�����Ј�ռ����

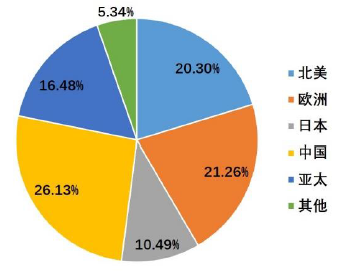

�����Ї��ѳ�ȫ���һ���B�����Ј�����2003 ��2015 �꣬�S���Ї��B�����Ј����L���@������ȫ��ƽ��ˮƽ���Ї�2015 ���Ј�Ҏ(gu��)ģ�_145 �|��Ԫ����ռ���~�я�2008 ���20.9%�������2015 ���26.13%��Ŀǰ�ѳɞ�ȫ���һ���B�������M�Ј��^(q��)���ȵڶ����W���Ј����20%��

2009-2015���҇��B�����Ј�Ҏ(gu��)ģ���|��Ԫ��

�����҇����a���B���������еͶ˞������߶�����߀�ò����M�㡣�҇����a���B������Ҫ���еͶ˞������߶��B�C��ռ���ʱ��^�ͣ������������^�졣Ŀǰ�҇��B�����l(f��)չ��̎�����a����(chu��ng)����^�ɕr�ڣ����߶��B�������e����܇������c����ͨ�š�Ӌ��C����߅�O�䡢���I(y��)��܊�����յ��I�������ʹ�ø߶��B�����Ј��������L��

���������B�����S�̔��������Ҽ������еͶ��Ј����߶��Ј��Ա�����ռ�����҇��B�����ИI(y��)���^�����B�����Ј����ж��^�ͣ������B�������a�S�̔������࣬���ձ�Ҏ(gu��)ģ�^С�����ҽy(t��ng)Ӌ�֔����@ʾ��2010 �꣬�҇��B��������S����1000 ��ң���������Ͷ�Y�s300 �ң�ռ���߶��B�����aƷ��������λ����������S�̼s700 ��ң���������Ҏ(gu��)ģС�����g�e�۲�����Y�������^�������I(y��)�I(y��)����Ҫ�����ڼ��gˮƽƫ�͵��еͶˮaƷ��

���������B�����Ј��aƷ�Y�������������ИI(y��)���ж�����u��ߡ��S��Ӌ��C����܇��ͨӍ����늵������ИI(y��)���߶��B����������u�������ΏS�̌���������̵ĮaƷƷ�|���аl(f��)�������r��ˮƽ����؛��������˸���Ҫ�������ȏS���ѽ��_ʼ���߶��B�����aƷ�M���аl(f��)���ڴ��Ƅ��£�δ���������B�����Ј��aƷ�Y�������������ИI(y��)���ό��ɞ����}��2013 ��ȫ��Ҏ(gu��)ģ������I(y��)�_842 �ң���ֹ��2014 ������_882 �ҡ���I(y��)��Ŀ������2010 ���1000 ��ң��ѽ��p����100 ��ҡ������B�����ИI(y��)���жȴ����ߡ�����Top3����Ӎ���ܡ��к���늡��Ý���ӣ��B������I(y��)���Ј����~�ѽ���2010 ���5.8% ������2015 ���17%������Ȼ�h���ڇ��H�����^��30%���@�f��δ��߀�кܴ���������g��Ҳ���ИI(y��)���^��I(y��)Ѹ�����������ṩ���y�õęC����

2010-2015���Ї��B�����ИI(y��)���ж�׃��څ��

�������ȸ߶��B������I(y��)�����ٳ��L�������S��̩����ӣ�TE Connectivity����Ī�ˣ�Molex���Ȟ�����ć��H֪���B������I(y��)���������a�����D�Ƶ��҇����҇����B��������ˮƽѸ����ߣ������҇����졢���ա���ӡ�Ş����܊���I�߶��B���������Ͷ�벻�����ӣ�������I(y��)�������Α����I����B�������g�ѽ��ӽ������_�����H피�ˮƽ������Ӎ���ܡ��к���늡�����ӡ����F����Ȟ�����Ї��ĸ߶��B������I(y��)�����ٳ��L�������ӿ��˸߶��B�������a������M�̡�

�����߶��B�����ИI(y��)�����h�������Ԫ�����w�ИI(y��)���B�����������Ԫ���ИI(y��)�����Ї��B�������Ј������£����ȵ��B�����aֵѸ�ٔU�����Ї����Ԫ���ُ��У��B������I(y��)��2009 ���6 �ҵ�2015 �����10 �ң��ُ����B�������뿂��Ҳ��2008 ���38 �|ԪѸ�ٔU��2014 ���188 �|Ԫ����2008-2014 ��ͺ����L��30.54%���h�����������Ԫ���ИI(y��)12.51%�ďͺ����L�ʡ�

2015���Ї����Ԫ���ُ��е��B������I(y��)

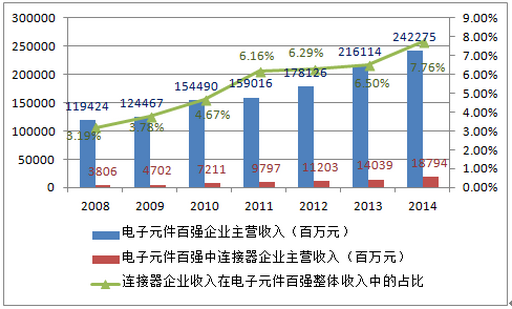

�����Ԫ���ُ����������Ԫ���ُ����B������˾���루�fԪ���ُ����B�����aֵ���fԪ��8��Ӎ���ܹ��I(y��)�ɷ�����˾729595187943913�к���늿Ƽ��ɷ�����˾34912518�����еÝ���ӹɷ�����˾26348724��B���ܼ��g����˾6422929�F�ݺ�������ɷ�����˾16043447���d���F����˾11349053�㽭���F����ɷ�����˾3840766����A�_�Ƽ��ɷ�����˾5545586�����н�����ӹɷ�����˾5292990�Ĵ��A�S��I(y��)���F����˾52288�����B�������������Ԫ���ИI(y��)���w�����е�ռ�Ȳ���������2008 �꽛��Σ�C�Ժ��S����������I(y��)���Ї��D�ƣ��҇����Ԫ���ИI(y��)̎�ڷ�(w��n)�����L�ڣ�2008 �����Ԫ���ُ�����Ҏ(gu��)ģ�_1194.24 �|Ԫ����2014 �����Ԫ���ُ�����Ҏ(gu��)ģ�_2422.75 �|���Ї����Ԫ���ُ�����2008-2014 ��ͺ����L�ʞ�12.51%�����B�����Ј��e�Ǹ߶��B�����Ј�����������Ԫ���ИI(y��)��������d������d�Ј����B������I(y��)���������Ԫ���ُ����w�����е�ռ�Ȳ�����������2008 ���3.19%������2014 ���7.76%��

���Ԫ���ُ��������B������I(y��)����ռ�Ȳ�������

�����Ї��߶��B������I(y��)���ٸ�������TOP10������Ѹ�ٓ�ռ�Ј����S���Ї��߶��B������I(y��)��Ѹ������֮ǰȫ��ǰʮ���B�����S��“һ�Ҫ���”��“���ߺ㏊”�ľ����ѽ��_ʼ�l(f��)������ĸ�׃��ȫ��ǰʮ���B�����S�̷��~����1995 ��41.6%�������L��2000 ���48.9%��2010 ���51.2%���S���D���Ї��Ј���(zh��n)�ԣ��^�m(x��)���ӵ�2013 ���57.6%�������@�����^�ѽ����ȱ�����I(y��)����ס�ˣ����F��2014 ����~�»���56.8%�����Ї��ُ����B�����aֵ��ȫ���B�����Ј���ռ�ȏ�2013 ���4.30%����������2014 ���5.32%���҂��J�飬�S�����ȸ߶��B������I(y��)���m(x��)���ٳ��L��δ��ȫ��ǰʮ���B�����S���Ќ����F�Ї���Ӱ���B������ֲַ�Ҳ���^�m(x��)���Ї���I(y��)�Aб��

�������ȸ߶��B������I(y��)��ȫ���B�����Ј��еķ��~���ڔU�������ć������Ԫ���ُ���I(y��)���B������I(y��)������ȫ���B�������Ј���ռ��Ҳ�������ӡ���2008 ���_ʼ���Ї����Ԫ���ُ����B������I(y��)������ȫ���B�����Ј��е�ռ�ȏ�1.27%������������2014 ���5.32%��

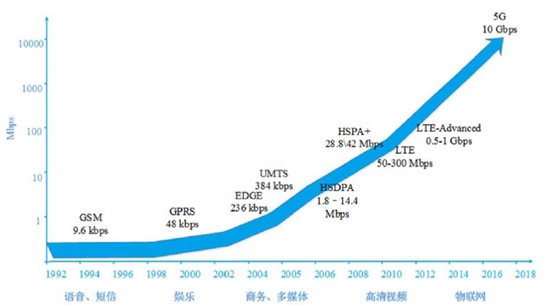

�����Ї��B�����ИI(y��)�l(f��)չڅ���A�y����1��4G �W�j���ڿ��ٰl(f��)չ���Ƅ�ͨ�ż��g����2004 ��ǰ���OӋ˼�����M���ɹ��ھ�Č����YԴ�^��ĵ������Ƅ�ͨ�ż��g��3G���_ʼ�����ã����M�ٶȺܿ죬��ݔ�����ڲ���10 ���UMTS �Ļ����ٶ�384kbps �l(f��)չ��HSPA+��42Mbps�����Ƅӻ�(li��n)�W�ĸ��ٰl(f��)չ�춨�����|���A�����Ƅ�ͨ�ż��g���M���ٵij����У��҇����I(y��)����Ϣ�����քe��2009 �ꡢ2013 ���������\�I�̰l(f��)����3G��4G �\�I���գ����M�ˇ����Ƅӻ�(li��n)�W����l(f��)չ��2014 ��2�£����Ų��l(f��)����FDD-LTE �\�I���գ�����4G �W�j�l(f��)չ�ӿ죬�Ƅӻ�(li��n)�W���������������L��

�Ƅ�ͨ�ż��g��ݔ���ʲ������

��������������TD—LTE �a�I(y��)��ѽ������γɡ�3G ��4G ���M��څ���՝u���ʣ��Ї��ƄӸ�������ȫ��4G ��ǰ�棬Ŀǰ�ѽ��ɹ���ȫ��9 ���\�I�̺���TD��LTE �f(xi��)�h��δ�팢�Ƅ���ȫ��26 ��TD��LTE ԇ�W��TD��LTE �IJ����O�߳�����ʹȫ��o�����A�Oʩ�O�䷽���֧���֏����L��Ť�D֮ǰ�B�m(x��)������»����档�Ї��Ƅӎ��^�e�O�l(f��)��TD��LTE �W�j���O���@��ζ��һ���¾��͵������ȴ���������O����“�µ��и�”������ͨ���O��S���ѽ����c�ˌ�TD—LTE ��Ͷ��͜yԇ���@��ζ������TD—LTE �ѽ������γ������������Įa�I(y��)朗l�������A�顢���ơ����d����˼�������š��Z���������T�ӡ�Ħ���_�����Ϻ�ؐ���ȇ���������O�������̶��Ƴ������û����A���õĮaƷ���c3G ����һ�ӣ�δ��һ���꣬��4G ������������ИI(y��)�������ľW�����w���|���侀�O���������棬����W�O���֮��֮���W�j��(y��u)�����yԇ�O���Լ��W��ܛ�����K�ˡ��\�I������ĕr�g������ƫ����ֵ���ռ��\�S�����ṩ��������档

�����߶�ͬ�S���l�B�������w�B�������������ӣ�����С�߶˾������lͬ�S�B�����M��������g���S����(li��n)�W���õİl(f��)չ���Ј��ό���̎��ͨ��ϵ�п����aƷ�ĸ��ٶȵ�С�����lͬ�S�B�������������������ӣ��S����ͨ�ų��������١����������L���x�ķ���l(f��)չ��CATV�����w����W���Ñ�ϵ�y(t��ng)�Ĵ����_�l(f��)���w��·߅������ͥ�đ��ã������w�B������Ʒ�NҎ(gu��)�������Ҳ������ߵ�Ҫ����ͨ���B�����I��ăɴ���Ҫ�aƷ�У����w�B�������g�ѽ��l(f��)չ���죬���O�ٔ�Ԫ����Ŀǰ߀������Ŕ��⣬���ȹ��w�B�ӮaƷ�����a���g���c����ͬ������С�߶˾������lͬ�S�B������Ҫ�ɇ����B�������^�ṩ���M��������g��

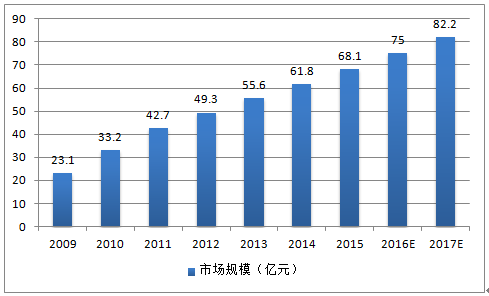

����ʮ�������g���lͬ�S�B�����Ј�Ҏ(gu��)ģÿ���_114 �|�������Ї����Ԫ���ИI(y��)�f(xi��)����Ϣ���ĵĔ�����2010 ���Ї����lͬ�S�B�����Ј�Ҏ(gu��)ģ�քe��41.23 �|Ԫ��2014 ��������L��68.21 �|Ԫ���Ї����Ԫ���ИI(y��)�f(xi��)����Ϣ�����AӋ��2018 �ꌢ�_��113 �|Ԫ��2020 �ꌢ�_��138 �|Ԫ��ʮ�������g���lͬ�S�B�����Ј�Ҏ(gu��)ģÿ���_114 �|��

2010-2020 ���Ї����l�B�����Ј�Ҏ(gu��)ģ���|Ԫ��

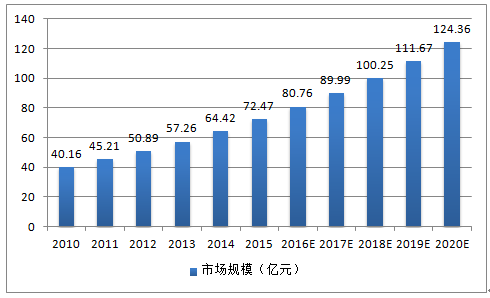

����ʮ�������g���w�B�����Ј�Ҏ(gu��)ģÿ���_101 �|Ԫ�������Ї����Ԫ���ИI(y��)�f(xi��)����Ϣ���ĵĔ�����2010 ���Ї����w�B�����Ј�Ҏ(gu��)ģ�քe��40.16 �|Ԫ��2014 ��������L��64.42 �|Ԫ���Ї����Ԫ���ИI(y��)�f(xi��)����Ϣ�����AӋ��2018 �ꌢ�_��100.25 �|Ԫ��2020 �ꌢ�_��124.36 �|Ԫ��ʮ�������g���w�B�����Ј�Ҏ(gu��)ģÿ���_101.41 �|��

2010-2020 ���Ї����w�B�����Ј�Ҏ(gu��)ģ���|Ԫ��

����2���҇�܊�º��յ�Ͷ�Y���Ȍ����m(x��)�Ӵ�“ʮ����”���g���Ҍ��^�m(x��)�Ӵ���a�I(y��)�ķ������ȣ��S���d�˺��칤�̡�̽�¹������M�����������a�I(y��)�d���AӋ�l(f��)��ټ����ǡ��҇�Ŀǰ�������O�IJ���Q����δ��������OͶ���Ԍ������^�����L���AӋ���պ��졢܊����ӵ��I��ć���Ͷ��δ��5~10 �ꌢ�����_��20%�ďͺ����L��Ŀǰ�҇����ڼӿ�܊꠬F��������Ϣ�����O�����b������������L��ʹ��܊���B�������Ј����ٔU����

2009-2017 ���Ї�܊���B�����Ј�Ҏ(gu��)ģ�l(f��)չڅ���c�A�y���|Ԫ��

����“ʮ����”���g����܊���B�����Ј�Ҏ(gu��)ģÿ���_90 �|���S��“ʮ����”���g���Ҍ����ա����졢��Ϣ����ͨ�ȸ��¼��g�a�I(y��)�������ȵļӴ�͇���ϵ�к���Ӌ���Č�ʩ�������Ј����߶���B��������������������2011 �����܊���B�������Ј�������sռ��������6%���ң������~�������N���~��s��43�|Ԫ���AӋ“ʮ����”���g�Ї�܊���B�����Ј�Ҏ(gu��)ģÿ���_90 �|Ԫ��

����3�������Ñ������֙C�������ƄӽK�˵�����ʬF�����p�����������ܡ�����ܺ��L�m(x��)���đB(t��i)�ݣ��@��Ҫ������ʹ�õ��B�������и�С�ijߴ硢���V�Ĺ����l�ʡ����ߵĂ�ݔ�ٶȣ���������ɴ����O�䡢��(li��n)�W���I����ٰl(f��)չ�����B�����a�I(y��)����µ�Ҫ�ɴ����O�����(li��n)�W�O��Ҫ���ض������Ρ��^С�Ŀ��g�Ȱ��������Ĺ����ԣ���ˌ��;��ܻ��OӋ���B��������dz����С�����ӮaƷ���p�������̡�С�OӋ�Ĵ��£�FPC ���\��������·�� FPC (Flexible Printed Circuit Board)���ַQ������ӡˢ��·�壬����һ�N�������ӻ��B���A���ϣ����ж�С�p�������c������ӮaƷ���OӋ�^���У�������Ҫ��������Ҏ(gu��)�����g�����ɏ��������@���ۯB���pС�OӋ���y�ȣ��Uչ���OӋ���g�����b��һ�w���ͼ��ɻ��ṩ�˷��㡣��������F�ĸ��N�߿Ƽ���ӮaƷ��������ʹ��ԓ���g�����电�a���C�����a�z��C����܇�l(w��i)�Ƿ���λ�b�á�Һ���ҕ���Pӛ����X�ȣ��������֙C��ͨ���I���õ�����V����

2013-2018E ��ȫ��FPC �Ј�����Ҏ(gu��)ģ����λ���|��Ԫ��

�����҇�“ʮ����”���gÿ��FPC �aֵ�_325 �|Ԫ���S���҇������Ϣ�a�I(y��)�Ŀ��ٰl(f��)չ�Լ����������Ϣ����I(y��)���Ї��Įa�I(y��)�D�ƣ�Prismark ����@ʾ����������Ї��^(q��)FPC �aֵռȫ��aֵ�ı�ֵ������������2009 ���23.21%�����2013 ���33.05%�����AӋ2017 ��ռȫ������Mһ��������36.21%���҂����҇�FPC �aֵռȫ��aֵ1/3�����㣬“ʮ����”���gÿ��ȫ��FPC �Ј�Ҏ(gu��)ģƽ����146 �|��Ԫ���ɹ����҇�“ʮ����”���gÿ��FPC �aֵ�_325 �|Ԫ��

2013-2018 ���FPC �����I���Ј��Y������

�����Ј����|��Ԫ��2013201420182013-2018������L�����֙C34.8337.4852.028.40%�����֙C4.93.842.62-11.60%��X15.8615.5815.860.00%ƽ����X17.5417.4526.028.20%���MƷ15.6515.8319.714.70%����24.0724.5829.544.20%��Ӌ112.85114.76145.77-����FPC �B�����ИI(y��)�������J�C�ډ��ߣ�Ҫ����I(y��)�C�ό������߾��ܶ�FPC �B�����ИI(y��)�У��������㲿�����a�̺�EMS �S���Y�|��һ�ׇ�����J�C�wϵ��ͨ�����˳�����һ�����ϣ������Pϵһ���_�������p��׃���ИI(y��)�M��Y���Աډ��^�ߡ��������̵ĮaƷ�аl(f��)�����a��ˇ�����a���̹������|�����ơ������������ۺ���յȷ���ľC����������^��Ҫ������ҪFPC �B�������й�˾������ُ����v��ӵ����F������Լ���Ӎ���ܡ��Ý���ӵ��ИI(y��)���^���Լ��_���ĺ�����ӡ��̲��d�I(y��)���_�����������ȡ�

������ҪFPC �B������˾

�������й�˾�_����I(y��)��Ӎ���ܣ�002475.SZ������������F�����300351.SZ���̲��d�I(y��)�Ý���ӣ�002055.SZ���_���������������������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���{���ɣ��������] �����ͺ���ʪ�һ���{��ʯ���錚��

- ƽͿ��������ע���ϲ宋�W��

- ��ϿƼ��Wҫ2025 SNEC���Ԅ�(chu��ng)�¼��g���Iȫ����Դ�D�����˳�

- �Ј��O(ji��n)�ܿ��֣�3605��������Ʒ��z�ϸ��ʳ�99.5%

- AI���R�Q���������s�@���ڿƼ����H��(chu��ng)�´�ِ������

- ����ζ������ů�Ǻ�����ʳƷ�b�����i�������r��aƷ�����ܴa

- �����y��߸���װl(f��)������IP+�ڿƼ����_CSF�Ļ�����ҕ��

- �~��Gɫ���|���a�����{���r�V����D���S��֮·

- �Ї��|��sҫ�������{���r�V������2025Ϥ����H����չ��ȼ�Ӈ��Hҕ��

- 5�½��ڿ����������L ����֧���w����

���F�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї��B�����ИI(y��)�F��������l(f��)չڅ���A�y

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I(y��)�l(f��)չ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I(y��)�l(f��)չ�о��W ������� �Wվ�䰸����ICP��11011445̖-2