-

2016���Ї����M�����Ј��F��������lչڅ���A�y

2016/9/11 11:14:11����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�����M������ҽ����lչ��“���{�R܇”֮һ���ڇ���Ժ���m�������Ƅ��£�����������һ݆�������������M���ڰlչ�����˽^�õĻ��A�̘I�h������2013�굽2016�꣬�҂���������Ժӡ�l��ϵ�д��M���M�a�I���������ߣ��漰�I������Ϣ�������M������ҽ����lչ��“���{�R܇”֮һ���ڇ���Ժ���m�������Ƅ��£�����������һ݆�������������M���ڰlչ�����˽^�õĻ��A�̘I�h������2013�굽2016�꣬�҂���������Ժӡ�l��ϵ�д��M���M�a�I���������ߣ��漰�I������Ϣ���M���������M���������M���w�����M���B�����M���������M���r�����M�ȡ����]���a�I�Ą��������c��ص��Ӻ�Ч�����������M�Y�������Įa�I����׃�����w������M���������M����ٷ����A�Σ�����������һ݆�ĸ����L��

��2009-2015�꣬���M�����I������׃���v��

2010��-2016��1�£����ȹ���15�ҹ�˾�@�����M��������

��̖���Q�����C�l�r�g��Ҫ���Y��ע�Ե�1���y���M��������˾2010.01�Ї��y�С������F��ꑼ�����ڰlչ�Ϻ�2�Ĵ��\�����M��������؟�ι�˾2010.01�ɶ��y�С��R�������S¡�y���ɶ�3���y���M��������˾2010.01�����y�С�ɣ̹�¡����r���F����عɡ��f�_���F����Ͷ�Y������4�������M��������˾2010.02�ɸ����F��PPF Group N.V.�����5�����M��������˾2014.08�����¡�y�С��Ї�ͨ����6�d�I���M���ڹɷ�����˾2014.1�d�I�y�С�Ȫ�����̘I����˾���ز������\Ȫ��7�������M��������˾2014.12�������F���������Fؔ�ա��t�����P�����㽭�ݘsͶ�Y��������ِͬ�����u8�K�����M��������˾2014.12�K�����̡��Ͼ��y�С������y�Ђ��˽��ڼ��F�����K��ӾƏS�����ٿ�ˎ�I�Ͼ�9�������M���ڹɷ�����˾2014.12�����y�С�TCL���F���������F�����̼��F��h10�R�����M���ڹɷ�����˾2014.12ꖹⱣ�U���ؑc��؛�������������ؑc�y�С���Pؔ�����㽭С��Ʒ�Ǽ��F�������ع��ؑc11���]���M��������˾2015.01�����y�С���չ�y�С��������H���С����������V�ٹɷݡ���ӡ���F���������F�V��12���y���M���ڹɷ�����˾2015.07�����y�С������������y�С��������F���Wʢ���⌚����13�A�����M���ڹɷ�����˾2015.1�Ї��A�ڡ��Ϸʰ�؛�������A���������°��Y�a�Ϸ�14ʢ�y���M��������˾2015.11ʢ���y�С�혷�Ͷ�Y���I�����B�����Q���15�x�����M���ڹɷ�����˾2016.01�x���y�С����w��ˇ���������\��ɽ���A���̘I�lչ��ɽ�����غ��B�i����̫ԭ�������pȺ�w���S���W��ُ������õij��L�����M�^��������u��׃������ǰ���M���^�ߵ��J֪�����������������M�����L�ڵİlչ�����ˈԌ��Ļ��A��80��90��Ŀǰ�ǻ��W������S��Ⱥ�w�����҂����Ҿ��Ͼ������M�Ј������������������Ʒ�������e���Ļ����ա����Ρ������ȣ����и��������M�����Ҹ�ϲ�gͨ�^��ǰ���M��ʽ���@ȡ��

�������⣬�҂�������һ���@��څ���ǣ����pһ�������M�aƷ�Ľ��ܶ��ѽ��_����һ���ஔ�ߵij̶ȣ������R�Ͻ������M���Ѻ����W�����l���l�������}��“���M�������M���T�{��”�@ʾ����ُ�I�aƷ�����ܷ��ն��Y�������r�£�Ը���˽�������M����ռ�ȸ��_95.14%������78.64%����Ը�������˽⣬����16.5%�����ڱ����˽�r�t�����ܽ^�������g������21-40�q�����MȺ�w�������M���ڮaƷ�Ľ��ܶ��ѽ����^��95%������21-30�q��ߣ��_����97.27%��

21-24�q���p�ˌ����M���ڮaƷ�Ľ��ܶȳ��^��95%

�������Ⱦ������M���J��ȫ�����J�Y���У�ռ��ƫ�ͣ��߂�ܴ���������g�����������y�й����Ĕ��������Ⱦ������M���Jռ����ȫ�����J�У�ռ������20%���ң������Ќ���75%��ס���J���ô��ȥ�����J��������M���Jռ�Ȳ�5%���h���ڇ�������Ј�30%�ı���������Ⱥ���H��׃�w����������ij��m���L�¡����M�^���D׃�����M���ڮaƷ�����ղ����S���£����Ⱦ������M���J���������J��߂�ܴ���������g��

���Ⱦ������Jռȫ�����J������20%���ң�����ͬ�ڇ�������Ј�

ס���J��ռ���ˇ��Ⱦ������J����75%�ı���

�����������M�J��ռ���Ⱦ����֧������ı������ߣ����������Ј�����r�����w����ĸܗU��߀�������Ŀ��g������2014������/���ҽyӋ�֔����@ʾ�����ȣ������J������ĸܗU�ʞ�36.4%��������ͬ�ڣ������J���Ąt��104.4%���粻�������J�����Ⱦ����ĸܗU�ʞ�11.2%���������t��25.9%�����Ⱦ������w�����M�ܗUˮƽ���c�����ȇ�����Ȼ����^��

�������M���ڵĻ��Wڅ���@�����،����Ñ�Ⱥ�w��߅�磺���W�����H�H�����M���ڵ�һ���N������������Ҫ���ǻ��ڂ��y���J�c���W�����ĽY�ϣ��Լ��o߅�硢��ݵ����c����Ҫ���ڂ��y�����Jģʽ�����y���J�c���W�����ĽY�ϣ����Ϻ������Ñ��������Ԙ�����ȫ��λ������ģ�ͣ��]�h�ľ������M�����Լ��Ñ�Ⱥ�w�����Ԏ�����������J�I���Լ��Ñ�ճ�ԡ����W“�o߅�硢���”�����c��ʹ�û��W���M���ڿ������^�͵ijɱ����w�������Ñ�Ⱥ�w�ɞ���ܣ�����ڴ��ṩ���ࡢ����ݵĄ��µ����M���ڮaƷ�����҂�ǰ���ᵽ�������J��Ȥ���ڡ�Λρ���h�ȣ����w�F�����M���ڻ��W�����������W���������c��

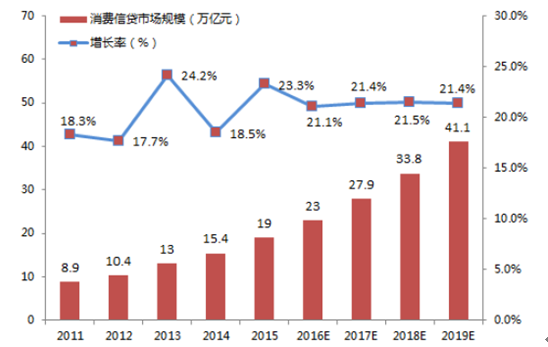

���������MȺ�w�Y�������M���ڵĽ��ܶȡ��������w�ĸܗU��ˮƽ���Լ����M���J�����J�Y���е�ռ�ȡ����M���ڻ��W��څ���@�����������M�����L�h�lչ�����˽^�ѵėl�������M�������w߀��̎�ڿ��ٰlչ�A�Σ�δ���߂�O���İlչ����������������ԃ�����P�A�y��δ���������M���J�������J�������w�������L�ٶ�����21%���ң����wҎģ������2015���19�f�|Ԫ���L��2019���41�f�|Ԫ���������Ј�Ҏģ�£����w�ИI�У�������ӿ�F��һ�����ǵ����M���ڹ�˾��

�Ї����M���J���~��2015��-2019���AӋ����CACR21%���ϵ����L

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���l����l����һ���_������

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2