-

2016���Ї���늄�܇�a�N���������Ј������A�y

2016/9/11 10:56:32����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����늄���܇��ָ܇�ٵ���70km/h����݆����늄���܇����Ҫ�\�÷����������������������I܇������܇���I��Ŀǰ��늄���܇��Ҫ���õĄ���늳؞��U����늳ء���늄���܇2015�꣬������Դ��܇���l֮�H����늄���܇�ڛ]���a�N����r��Ѹ������늄���܇��ָ܇�ٵ���70km/h����݆����늄���܇����Ҫ�\�÷����������������������I܇������܇���I��Ŀǰ��늄���܇��Ҫ���õĄ���늳؞��U����늳ء�

��늄���܇

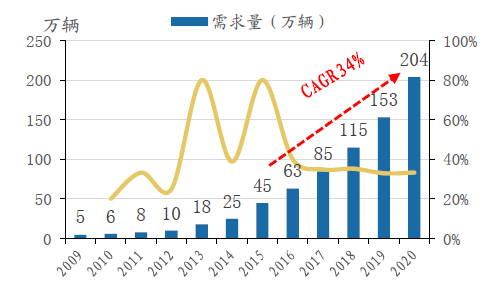

����2015�꣬������Դ��܇���l֮�H����늄���܇�ڛ]���a�N����r��Ѹ�Ͱlչ��2015��ȫ����늄���܇�Įa�N���s��45�f�v��ͬ�����L80%��

2009-2020 ���Ї���늄���܇�Ј�������

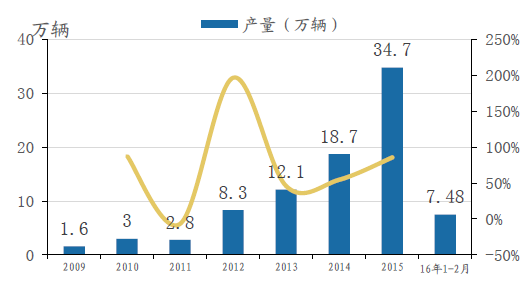

ɽ�|��늄���܇�a����r

��������ɽ�|ʡ��܇�ИI�f���ĽyӋ��2015��ɽ�|ʡ���aС��늄���܇34.7�f�v��ͬ�����L�s53.7%���a���B�m���곬�^50%��ɽ�|ʡ����˵�2020��ÿ�����a100�f�v��늄���܇��Ӌ��Ŀ�ˡ�����ɽ�|��܇�ИI�f���A�y��2016��ԓʡС��늄���܇�a�N����ͻ��60�f�v����2020�꣬��늄���܇���������_��600�f�v�����^����Դ��܇������500�f�v��ÿ�v��늄���܇�r����2-5�f֮�g���҂����Թ����2020����늄���܇�Ј�“����”�_��ǧ�|����

2009-2020 ���Ї���늄���܇�Ј����������f�v��

������늄���܇�ĸ������L���҂��o��������2�cԭ�r����˽ӵؚ⡣��늄���܇���ۃr��2��5�fԪ֮�g��ُ�I�ɱ��ͣ����Ұٹ�����10-15�ȣ�ʹ�óɱ�����ȼ����܇���͡����Ј��΄݁�������늄�܇�������Ј���Ҫ�������ľ����кͿh���У��f�������˾����������^�͵ij��У���늄���܇���ܚgӭ��

����ʹ�÷��㡣��늄���܇�܉�M����ЃȽ�ͨ���yӋ�@ʾ��������Ⱥ�^������������̞�30-50���50�������ϲ���30%��30����������30%����늄���܇�˜��m�����һ����100-200�����ȫ���ԝM���˂����ճ����С���늄���܇��늸��ӱ�ݣ���������Դ��܇��Ҫ���b���T�ij�늘�������ֱ��ʹ�ü�ͥ220���Դ��

�����ИI�˜�ȱʧ������늄���܇�ИI�lչ���ޡ���늄���܇�����칤ˇ���Σ�����Ҫ�Y�|�������Ј������a�S�̱��࣬���г��^1200�����a��I������Ҏģ����I���^100�ҡ����a��I��ݬ���R���ڟo�ИI�˜ʵ���r�£�������늄���܇��ҕ���ͶˮaƷ����������늄���܇�İlչ��“����”����������늄���܇�S�̼�����ɽ�|�������������]�нo����늄���܇“�����C”����늄���܇��δ���빤�Ų��aƷ��䛣��������a�S����Ҫ�����ڌ���늄���܇�����ɽ�|ʡ���]����ȫ������e��_��

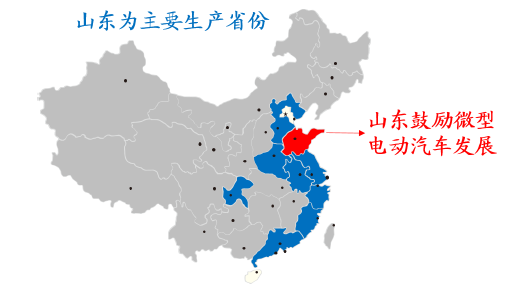

��늄���܇��Ҫ���a�S�̷ֲ�

����ȫ��������15��ʡ�С�26���ط���ʩ���͵���܇������ߣ���늄���܇�ѽ��M�뵽���l��ǰҹ��Ŀǰ”����늄�܇���Ҙ˜���헹��_������Ҋ”�ѽ��Y�����҂��J��”����”������ȳ��_����������늄���܇�a�I��

�͵���܇�������

���������������ձ����W�ˇ����ѽ����_�ĹĄ�ʹ����늄���܇�Ę˜ʺ���Ҏ�����Ą���늄���܇Ҳ���ИI�lչ�Ĵ����څ��

������늄���܇�Ą��ʩ

�����Ą��ʩ����46�������S��늄���܇������56����/С�r�Ĺ�·����W������늄���܇��ȡ�c����Դ��܇��ͬ�ĹĄ������ձ��ƶ��˳�С�ͽ�ͨ�����ռ��lչҎ������1986���ь�С����݆܇�����p��늄���܇������������2000ǧ�����µ�늄�܇���܇�v��ӛ������“����”�����ǹ���܇������“�֕r���U”�I�ա����^“�֕r���U”������С�r���λ������܇��ʹ�Ù࣬�˂�����һ�����U�c��܇���_�����е��κ�һ���W�c�w߀���ٹ������Ñ�ʹ�á�ʹ����ֻ���ʾ�Լ����{��C�����һ�����U��ͬ����һ�����~Ѻ�𣬾Ϳ����_܇��·�ˡ�“����”�LJ����ׄ���Ŀǰ���ݡ��������Ϻ������K�ȵ�Ҳ���^���������P�Ŀ��������܇�������̘Iģʽ��늄���܇�������������ϰ���������⣬����“����”����늄���܇���]�ЏU����Ⱦ�����ܭh���������M��ϲ�ۡ�

�����S����늄���܇���l����늄���܇늳�����Ҳ���R�������L����늄���܇늳�����Ҏģ��2015�굽2020���ԏͺ����L��44.5%���L��

��늄���܇늳��Ј���������Ń|Ԫ��

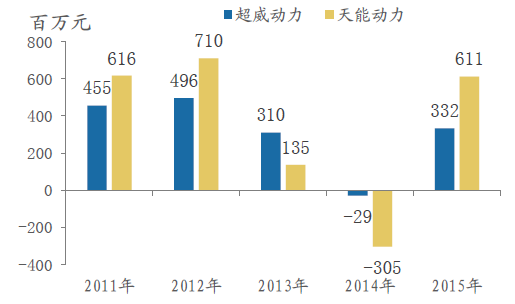

�������܄����ͳ������������U�����늳��ИI���^������늄���܇�I��Ҳ�ʬF���@���p���^��֡���늄���܇�Ј��ı��l������������늳���I���ܺͳ���ֱ�����档

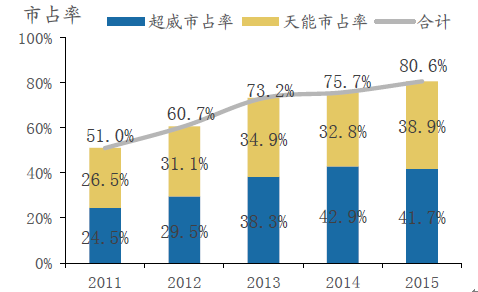

��늄���܇늳��Ј����

������2012��5�¹��Ų��l�����U��늳��ИI����l������Ҫ����̭���a�ܣ�����ИI���жȣ��U��늳��ИI�_ʼ�˼��ҵ��ИIϴ�ơ������߭h�����ȼӴ���U�����늳ص̓r���Ը������p�؉����£������U��늳����a��I��2012���1930���J�p��2014���400��ҡ������ИI�I���ߵij������������܄���������ץס�ИI���ϵęC�����Mһ���U���Ј����~������2015��12��31�գ��������������܄����քe�����Ј�ռ����41.7%��38.9%���Ј�ռ���ʺ�Ӌ��80.57%���������p���^�Ŕ���ИI��֡�

�Ј����~�D

���������܃����������fԪ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

- ��������Ƥ���������£�㼑г�M�@�����죡

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2