-

2016���Ї��lԡ����Ј��F��������lչڅ���A�y

2016/9/7 11:26:24����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���lԡ����ИI���҇��lչ�^����ȫ���lԡ����ИI�У�ǰʮ����Ҫ���������ö��_��Delta�������߃x��Grohe�����ձ��|�գ�TOTO�����������ˣ�American Standard�������h˹���ţ�Hansgrohe�����������գ�Kohler�����lԡ����ИI���҇��lչ�^����ȫ���lԡ����ИI�У�ǰʮ����Ҫ���������ö��_��Delta�������߃x��Grohe�����ձ��|�գ�TOTO�����������ˣ�American Standard�������h˹���ţ�Hansgrohe�����������գ�Kohler��������Ħ����Moen���������Ʒ���̡��c��ͬ�r�������lԡ���С��I���࣬Ʒ�Ʊ鲼��ͬ�|�������^����أ������������M����֪�����J�ɵ�Ʒ�ƘO�١�Ŀǰ�Ї����ڽ��v���������M�˳�����Ҫ���c����������|���͌��F���M�F�������������c�I���ǬF���N���O�䡢�l���O�䡢סլ׃��ϵ�����M�͊ʘ������M�ȡ������AҊ���҇�δ���lԡ����ИI�ĸ�������Ʒ�ơ�Ʒ�|�������ĸ������ИI���жȌ��Mһ�����������ИI�M���^�硢Ʒ�Ƹ������������I܊��˾���^�m���I�ИI�lչ��

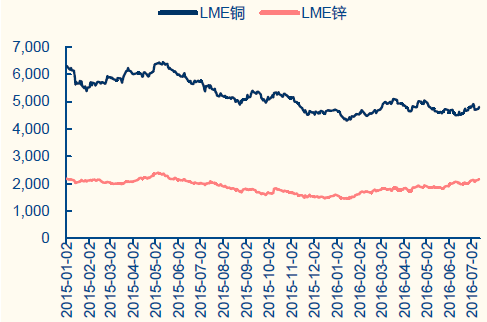

�����ИIԭ���σr��������I���h�r���������������g���lԡ����ИI����Ҫԭ�������~�Ͻ�����������~�Ͻ�һ�㺬�~��60%�����\��40%�������߀����һ���ļӹ��M�á���ˣ���˾���σr����Ҫ�ܽ����~���\���Ј��r���Լ��ӹ��M�õ����صĹ�ͬӰ푡�һ����f��ԭ���Ϲ����̸���LME�~�cLME�\�ăr��ԭ�����M���{�r�������ԁ���ԭ���σr�����̎����ʎ�B�ݣ��]�����@�ķ�����څ�ݣ��������ϰ���ꎘO�~�c�\���������ԭ���ϲ�ُ�r��ͨ���������lԡ�����I���f��ԭ���ϳɱ�ռ���ɱ������^�ߣ����ԭ������I�ĝ����h�r�����^�������������҇�ԭ������Iһ�㶼�LJ��д���ұ�F���Ј���λ�^�鷀�̣��������ԭ����ُ�I������Iͨ���h�r�������������S���҇�������I�ĸP�Ј��������C�Ʋ������돊�����ИI�I���h�r���������õ���ߡ�

LME�~�cLME �\�F؛�Y��r����Ԫ/����

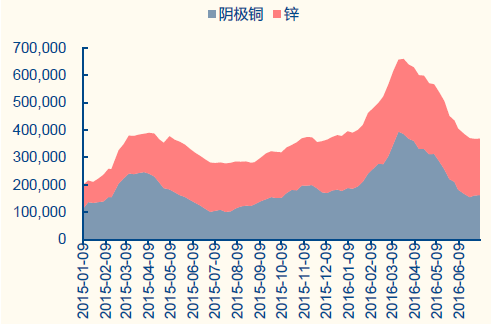

�҇�ꎘO�~�c�\�����������

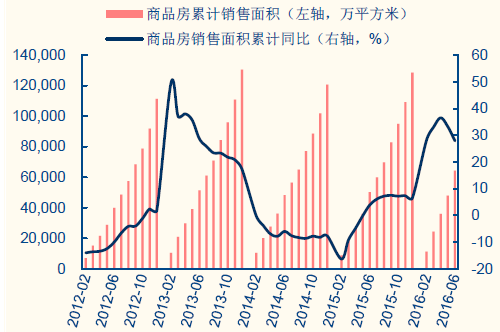

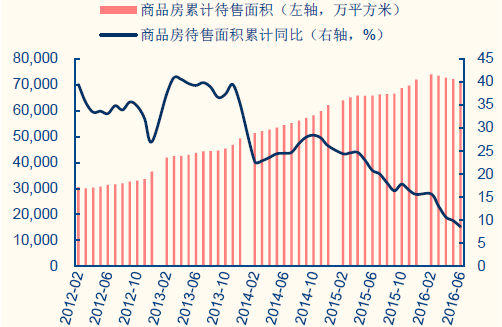

����ȫ�����a�N����e�����c�lԡ����ИI�����ͬ���������lԡ����ИI��ӯ����������Ҫ�鷿�a���b���Q�b���������b���Ј���Ҫ�ɷ��خa�I����țQ�����f���Q�b��Ҫ��סլ�����������˾����뼰�b����������Ӱ푡�2015����ԁ����҇���Ʒ���N����e�������@����������2016��6�£�ȫ����Ʒ���N����e��Ӌ6.43�|ƽ���ף�ͬ�����L27.9%���^����ͬ�ڸ߳�24pct.��ȫ����Ʒ��������e�s7.1�|ƽ���ף�ͬ�����L8.6%���h�Ƚ���0.1%���mȻĿǰ���w������e̎���^��ˮƽ�������w�������@���½����Ҵ�����e���B�m4���³��Fؓ���L�����Կ������a�Ј�ȥ���Ч���ѷdz����@�����⣬�҇������˾����벻���ϝq�������ס�h��Ҫ�����Ҳ�ɞ��ИI��Ҫ������֮һ��

�҇���Ʒ���N����e�������@����

��Ʒ��������e�����@���½�

�lԡ����ИI����ָ���Ԝ����ڷ��a�N�۾����

�����˾������c��ס֧�������ϝq

�������b�lԡ�ǽ����a�I������Ҫ���ݣ������߹Ą�lչ�������a�I����ָ�\�ìF��������ģʽ��ͨ�^�˜ʻ��Ľ����OӋ�Լ�ģ���������S���IJ�Ʒ���a�����F������������ͨ�û��ͬF��ʩ�����b�仯���Cе�����lչ�����a�I���ǽ������a��ʽ�Ĵַ������a�s�����a�ĸ����D׃���Ǯa�I�F�����ı�Ȼ;���Ͱlչ����������ǽ������I�����������I����Ҫ�����w���I���̓��b���I���M�ɣ����b���I�����l���g���N����ľ�����ռ{�ȃȲ���Ʒ�M�й��I���b�䣬���ϸ��N�ܾ������M����ʩ��Ʒ�|��ߺ�ˇ��ݻ����������I�����HҪ�lչ�m�����I�����a��ʽ�����w���I������Ҫע���b���I���Ę����������w���I��ʹ�����_���˜ʻ��Ļ��A�ϣ�ͨ�û���Ҏ�ă��b��Ʒ���I�����F�˽����Ķ��ӻ�����Ч��Q�˽������I���˜ʻ��c���ӻ�֮�g��ì�ܣ���߹��I����Ʒ���������wˮƽ���������F�������I����

�������b�lԡ�����ڂ��y�lԡ���T�����c

�Ŀ���y�lԡ���b�lԡ�aƷ�|���F���ֹ����I���|���ɿ��Բ�ɴuճ�N���Ȳ������չġ��_�ѡ����䣬����ƽ���ȡ���ˮ�¶���������ˮƽ������؟���ģ�ʩ���|�����yһ���S�����a���죬�aƷ�|�������O���ģ�ߣ����ȸߣ��ɿ��ԏ����|���yһ���B©��ˮ������S�ضȵ�׃���a��С�տs�ѿp���lԡ���g�Ȏ���A�Ե�ϴ�섩�B����ˮ�����L�r�g���ݮa���ϻ����Լ���ˮ��ʩ���|���IJ��ɿ��ԣ��׳��F�B©��ˮ�ױP���wģ�����ͣ��ɿ����ã�����o���ˮ̎�����o�B©ʩ���y����ʩ����ʩ�����s���y����N��������ʩ����ʩ�������L�ɷ�ʩ�����˜ʻ��M�b�����b�����ݣ��F�����b1�������h���������yʩ�����췽ʽ���F��ʩ���������b����r��ʩ���Ͳ���A�Ε��a�������������������a���M�b�^���в���Ⱦ�h�����o���������a�����p����ˮ��ȸ���Ⱦ���ܺIJ��ϵ�ʹ��������6-8����׳��F�Bˮ�Ȇ��}���ó��^20�������Gɫ�����u�r���R�Ŀ�lչ��r

�Gɫ��������Ŀ��ƽ����e

�����҇����b�lԡ�ИI߀̎�����A�Ρ�2015�꣬�҇����b�lԡ�ИI���w�I��Ҏģ�H��ʮ���|Ԫ��δ�����S��סլ�a�I���̶��������סլ�|��Ҫ�����������b�lԡ���ɞ��Ȼ�lչڅ�ݡ������c�҇������Ļ�����ס�l����Ƶ��ձ����l�F�����b�lԡ���ձ��·��b���Ј��͓Q�b�Ј��քeռ��90%��70%�ķ��~���l���g�b�߶����w����סլ�a�I���ı���֮·��������ͬ��סլ�a�I����Q����֮һ���҇����w�¹�����w�����ИIҲ���Կ��������w�¹�����w����ͬ���Լ��л������I���͘˜ʻ����������v���̶�ʮ���꽛�Ɍ����ںͳ��L�ڵİlչ��������˹������¹���Ă��yģʽ�ɞ��Ј��������M��Ŀǰ�Ј��^С���ИI߀̎�ڰlչ���ڣ����������b�lԡ�S�����������lԡ�O�乩���̣������ο͑��ṩ���b�lԡ��Q������څ�������γɡ�

�����ИI�lչ���g�ك|�Ј�Ҏģ���ڡ��������b�lԡ�ڽ����;Ƶ���Йn�Ƶꡢ�tԺ����Ʒ��סլ�Ј���������ס���Լ����ַ��b���I���о���Ј������������҂��Ĝy�㣬2015-2018�꣬�ИI�I��CAGR�s��122%��2018���ИI�Ј������ӽ�160�|Ԫ��

�����҇������վƵ������^�m�и������L�B�ݡ�����2015��ף��҇������վƵ꿂�����_��21,481�ң�ͬ�ȹ�����5,106�ң��ͷ�������1,969,145�g��������443,674�g�����L���Ȟ�29.08%�������ж˾Ƶ�1,749�ң����L���Ȟ�86.86%�������;Ƶ�19,732�ң����L���Ȟ�27.81%���S���҇������ИI����lչ�����M������ˮƽ����ߣ��AӋδ�������վƵ�߀����Ҏģ���w���ϱ��ַ������L������ȫ��Ƶ���Ʒ���^�������̘I��Ʒ��RCP���l�����Ї��Ƶ�I�A����棬��δ���˵�ʮ��ĕr�g�ȣ������;Ƶ���Йn�Ƶ���Ј����~���_��30%���߸��ߵ�ˮƽ������Ӌ�㣬��2018�꣬�҇������վƵ�ͷ����_��275.26�f�ס����⣬��������I�Ļ��������@ʾ�������վƵ귭������һ���3—5�꣬δ��ÿ�����ڿͷ������b�ގ������l���g�������������_�����30.51�f�g����5��Q�b����Ӌ�㣩�����b�lԡ�ھƵ귭���Ј�ͬ�ӿ��g��

�����҇������վƵ�lչ��r

����Ŀǰ���b�lԡ���҇�סլ�b���Ј��B�ʘO�ͣ�һ����������סլ���I���̶Ȳ��ߣ���һ���������M����ϵ���gֱ�ӌ�SMC �ȏͺϲ����������b�lԡ�Ļ��ĺ���ģ����Ї����M�����T�Ϳɽ��ܵ��b�����Ǵɴu�ʹ���ʯ�ȡ�δ�����S���b��ʽ�������ƏV�Լ����b�lԡ���ôɴu��ʯ�ĵȳ�Ҏ���ϽY��SMC���ĵļ��g������죬Խ��Խ���������Ʒ�����Բ������b�lԡ�M���l���g�b�ޡ�����������Ʒ���ձ���f����������l���g���҂���ÿ50ƽ�������һ���l���gӋ�㣬δ��3�궼���г��^2,000�f��������Ʒ�������b�lԡ���������c��ͬ�r���������b�lԡ��ȾС���ڶ̵ȃ��c���ڶ��ַ��b���f�����l���g������ͬ�ӿ��g�V韡��҂���15�귭�����ں�70ƽ��������һ�g�l���g�y�㣬���b�lԡ�ڷ����b���Ј��ϵĝ�������ͬ�ӳ��^2,000�f��/�ꡣ

����������ס���ǽ�Q������Ⱥ��ס������Ҳ��סլ�a�I����Ҫ�����Ј���һ���棬���Ϸ���Ҫ�ṩ�o�е�������Ⱥʹ�ã���ס�ߟo���Г��߰��b���M�ã������I�����b���m�ϱ��Ϸ��Ј�����һ���棬������ס���������������O���LJ������Mסլ�a�I�����������ƽ�_�����������A���͇�����������lչ��ʮ��������Ҏ���VҪ����Ҫ��ʮ�������g���Ҍ����M“��悱������ӹ���”���d���������סլ3,600�f�ס�����2014��ף����Ϸ��ѽ��_�����O3,230�f�ס�2015�꣬ȫ����悱������ӹ���Ӌ�����_��740�f�ף����и�����580�f�ף�����������480�f�ס�����2015��12�µף����_��783�f�ף���������772�f�ס��҂��AӋʮ�������g��������ס�����O������Ȼ�S�����^��ˮƽ��

�������b�lԡ���tԺ���WУ��������Ј�ͬ�Ӿ����^����Ј����g���tԺ�������l��Ҫ����^�ߣ��������b�lԡ���g���ڴ�����������������������tԺ��Ҫ�WУ���S�����l���gһ�����ʹ�ÿ��g�MС��Ҫ�����Rȫ�����ֽyһ�����c�����������b�lԡ���g���ɸ���lԡ���ܣ����H���������g�Ȍ��F��N�lԡ���ܣ�߀�����OӋ���������a���߂�Ҏ��yһ�����c�����όWУ���S�������l���g��Ҫ��

�������b�lԡ�Ј����g�y��

ʹ���I���y���Ŀ2015A2016E2017E2018E�Ƶ������b�ޣ��f�g��30.5130.5130.5130.51�B�ʣ�%��56710�����b�ޣ��f�g��24.2628.1132.5837.76�B�ʣ�%��891013��Ӌ�b�ޣ��f�g��54.7758.6263.0968.27���b�lԡ���f�ף�3.474.365.397.96��Ʒ��סլ�����b�ޣ��f�g��2,3502,3502,3502,350�B�ʣ�%��0.10.312�N����e���fƽ���ף�112,406118,026110,944102,069ͬ�����٣�%��6.95-6-8�����b�ޣ��f�g��2,2482,3612,2192,041�B�ʣ�%��0.30.61.52.5��Ӌ�b�ޣ��f�g��4,5984,7104,5694,391���b�lԡ���f�ף�9.0921.2156.7898.03������ס��������ס�����������f�g��772700600500�B�ʣ�%��0.20.81.62.4���b�lԡ���f�ף�1.545.69.612�tԺ�����b�ޣ��f�g��22.2522.2522.2522.25�B�ʣ�%��0.10.20.30.6ʹ���I���y���Ŀ2015A2016E2017E2018E��λ�����f����534587640685���������f�g��178196213228ͬ�����٣�%��81097�����b�ޣ��f�g��1317.817.6214.94�B�ʣ�%��4101830��Ӌ�b�ޣ��f�g��35.2540.0539.8737.19���b�lԡ���f�ף�0.541.823.244.62���b�lԡ�ה���Ӌ���f�ף�14.653375.01122.6���b�lԡ�ה�ͬ�����٣�%��-��125.29127.3363.44���b�lԡƽ���r���fԪ/�ף�11.11.21.3���b�lԡ�I�տ�Ӌ���|Ԫ��14.6536.390.02159.39���b�lԡ�I��ͬ�����٣�%��-��147.8214877.06�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ˼��������2025MWC�Ϻ�չ��ȫ���ʬF�˵��˔��ǻ���������

- �|ܛ���Ԕ����rֵ�����ƾ��c ��AI���������»��A�Oʩ

- ȫ�G���������Č����Ϲ��� �������ײ�ˇչ�������ϐ��א��Ć�λ�����ˣ��Ϊ�ʢ��¡���e��

- ���Ȇ��� | �G��WAF����AI�r�����ð�ȫ����

- 2025���ͥ���ڰ�ȫ�����W�g�������������ؔ��

- ���á����ۡ��������£���ِ��+���С����¡�ҹ���Bȼ�����M����

- �͎�汳�����X�r�����Mһ���ߏ�

- ��ߵ���"�������Wһ�w��"�OӋ�����x�ߙnȫ�ݶ���Ʒ�����ݾ�

- �y���������۬�A7Ultra�O��ȫ���ΰ��c����������ں�֮����չ�_�����

- ֪����܇���FStellantis����Ͷ�Y���ތ���������܇���Ј�ѭ�h���������B

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2